イーサリアムのメインネットにおけるDencunのアップグレードは、ETHの新たな高騰に拍車をかける可能性があるのか?

イーサリアムのメインネットでDencunのアップグレードに成功し、スケーラビリティが向上。取引手数料の減少が期待されるも、制限は継続。スケーラビリティ向上のため、データブロブを含む9つのEIPが進化。ユーザーは手数料削減のためにレイヤー2に移行する必要がある。イーサリアムメインネットのガス料金は依然として高い。

Huang Bo

Huang Bo

By Will Ogden Moore, Grayscale; Compiled by Tong Deng, Golden Finance

Since the USスポットビットコインETFの承認と4月に予定されている半減以来、ビットコインに注目が集まっています。 米国証券取引委員会(SEC)によるスポット・イーサETFの決定期限は2024年5月に迫っており、2番目に大きな暗号資産であるイーサが注目されるかもしれません。

2024年3月13日に予定されているEtherのDencunアップグレードは、Etherがスケーラビリティの面でSolanaのようなスマートコントラクトプラットフォーム暗号空間の高速チェーンに対抗できるようにする大きな前進です。

Grayscale Researchは、(1)今後のアップグレード、(2)ネットデフレによる供給、(3)ネットワークからの収益創出(2023年に20億ドル)、(4)スポットイーサETFに関するSECの5月の決定、(5)イーサのサイバーセキュリティ機能を貸し出すユースケースの追加など、ETHにとって有利な要因があると見ています。

2009年、ビットコインは暗号業界を生み出し、初のパブリック・ブロックチェーンを構築しました。 2015年、イーサはパブリックブロックチェーンの概念をスマートコントラクトに応用し、本質的にビットコインとは全く異なるユースケースを持つ暗号資産クラス内に全く新しいカテゴリー、スマートコントラクト・プラットフォーム暗号空間を生み出しました。 イーサは、様々なアプリケーションの基盤となるプラットフォームを提供するため、アップルのApp Storeの分散型バージョンと考えることができる。 これらの分散型アプリケーション(「dApps」として知られる)は、ゲームやIDプロトコルから、デジタル工芸品、安定コインや金融資産のトークン化[1]まで多岐にわたります。

現在、イーサは時価総額や多くの基本的な指標において、スマートコントラクトプラットフォームをリードしています。 とはいえ、イーサは競争の激化に直面しています。 2023年、Etherのパフォーマンス(+90%)は、より広範なスマートコントラクトプラットフォームの暗号業界(+110%)[2]に遅れをとっており、パフォーマンスはSolana(+916%)やAVAX(+255%)などの特定の業界の競合他社に遅れをとっています。 [3] グレースケールの調査によると、これはイーサがことわざで言う「思春期」を迎えていることを示している。 3月に予定されているDencun[4]のアップグレードにより、Etherは、スケーラビリティの課題に対処するために設計された重要な変革を通じて、「成長」の頂点にあります。 2024年1月1日以降、イーサ(累計で26%上昇)はより広範なスマートコントラクトプラットフォーム業界(累計で3%上昇)をアウトパフォームしていることから、最近の価格パフォーマンスはこのアップグレードに対する市場の期待を反映していると考えています。[5]

本記事では、1)イーサの現状とスマートコントラクトプラットフォーム暗号通貨分野における競争上の地位、2)イーサの将来を見据えたビジョンと課題に対処するための主要な触媒、3)今後の追い風、機会、その他の課題について詳しく分析します。

図1: イーサは手数料とTotal Value Locked In (TVL)で優位に立つが、取引量は遅れている。取引量は遅れている

出典:ArtemisおよびDapp Radar、2024年2月1日時点のデータ。 日次のアドレスおよびトランザクションデータは2024年1月以降の平均値。

イーサは先行者利益から利益を得ています。 最も基本的な指標では、イーサはスマートコントラクトプラットフォームの暗号通貨分野で他のすべての指標をリードしています。

Ether は大きなネットワーク効果から利益を得ています。 図1に示すように、イーサは開発者数(週306人)とアプリケーション総数(dApps合計4,400)でリードしており、アプリケーションの相互運用性とイノベーションに強力な環境を提供しています。 イーサネットはTVL(エコシステムの流動性を示す重要な指標)で459億ドルと、2番手の競合の5倍以上の規模を誇っている。 ネットワーク効果と流動性の優位性により、イーサは新しい金融アプリケーションと開発者を惹きつけるのに特に有利です。

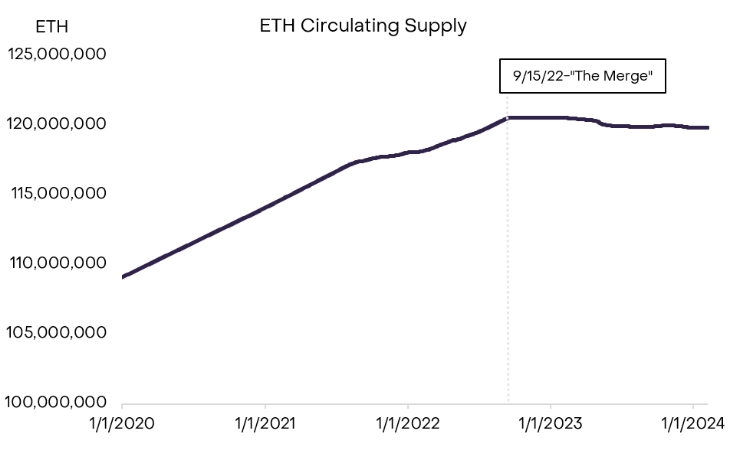

一方、イーサは、暗号資産のカテゴリーにおいて、間違いなく価値を付加できる数少ないプロトコルの1つです。イーサネットワークは設計にコストがかかるため、2023年には20億ドルをわずかに超えるネットワーク収益を生み出すことができます。これに対し、ソラナは同期間に12億ドルの収益しか生まない(図1)。 イーサネットのネットワーク収入は、チップと基本料金の2つで構成されている。 チップは、ネットワークの安全確保に協力する関係者への報酬として提供される。 同時に、基本料金は「焼却」され、ネットワークからの供給(および潜在的な販売圧力)を効果的に排除する。 この破壊メカニズムの結果、2022年末の「合併」以降、ETHの供給はネット・デフレに陥っている(図2)。 このように、イーサネットワークの利用とその高い手数料は、ETHの価値を高めると同時に、より高いレベルのネットワークセキュリティを奨励するフライホイールを生み出しています。 現在に至るまで、このフライホイールにより、イーサは最も安全[6]で信頼できるスマートコントラクトプラットフォームとして、また最大の時価総額としての地位を確固たるものにしています。

図2:「合併」以降のイーサ供給量は純デフレ、ETHは上昇

イーサがこれほど多くの異なる指標で良好なパフォーマンスを見せているのであれば、なぜ2023年には競合他社の価格に負けているのでしょうか?

私たちのグレースケール研究では、この矛盾の多くは、イーサがまだ「青年期」にあるという事実に起因しています。 現在、イーサのパフォーマンスは、遅いトランザクション速度、低いスループット、高いユーザーコストによって妨げられています。2月22日現在、Etherの平均取引手数料は2.3ドルで、Solanaのような代替取引よりもはるかに高い。 このため、エンドユーザーは他のチェーンに流れる可能性がある(下図3参照)。 しかし、イーサリアムのコミュニティには計画がある。 コア開発者は「イーサ2.0」に向けて取り組んでおり、一連のアップグレードを通じて、こうしたユーザーのコストとスケーラビリティの問題に対処している。 アップグレードのたびに、イーサは事実上「成長」し、スループットとコストのギャップを縮め続けています。

図3:EtherとSolanaは根本的に異なるモデルと異なるトレードオフを提供し、どちらも進化している

出所:Artemis、Messari。 日次取引量は2024年1月の平均値。2024年2月20日時点の時価総額と取引コストのデータ

Ether の競争上の位置づけを理解したところで、将来のビジョンを探る価値があります。

イーサは、そのネットワーク上に構築されたdAppsにとって、最も安全でスケーラブルな決済レイヤーとなることを目指しています。 イーサ2.0は、ネットワークをトランザクションの処理、トランザクションデータの保存、すべてのトランザクションが有効であることの保証といった専門的な部分に分割することで、スケーラビリティの課題に対処する計画を持っています。 この「モジュラー」アプローチにより、ネットワーク全体を混乱させることなく、イーサネット・ネットワークの1つの領域に的を絞った技術革新やアップデートが可能になり、ネットワークが安全性を保ちながらスケーラビリティの課題に対処できるようになる。

ネットワークを専門的な部分に「分割」するというこの決定は、Optimism (OP)やArbitrum (ARB)などのレイヤー2や、Celestia (詳細は後述)などのデータ可用性ソリューションなど、多くの独立したプロジェクトを生み出しました。Celestiaのようなデータ可用性ソリューションがある(詳細は後述)。 これらのスタンドアロン製品は、より大きな競争とイノベーションに拍車をかけ、スケーラビリティの課題を解決し、より大きなイーサ・エコシステムを強化する可能性がある。 イーサネットの "モジュラー "モデルは、Solanaのような競合他社が採用している "統合 "モデルとは対照的で、ネットワーク運用のすべての側面(トランザクション処理、データストレージ、コンセンサスメカニズム)を単一の簡素化されたレイヤー(すなわち "レイヤー1")に統合している。"レイヤー1"). ").

多段階のイーサ2.0ロードマップにおいて、イーサはすでに2022年9月にThe Mergeと呼ばれるアップグレードされた技術的偉業によってプルーフ・オブ・ステークに移行しています。杭のようなものです)。2023年にはレイヤー2拡張ソリューションで初期の成功の兆しを見た。ロードマップの次のマイルストーンはDencunアップグレード(EIP-4844としても知られる)であり、これによりイーサネット レイヤー2 トランザクションがより安価になり、イーサネットが究極の目標に一歩近づくことになる。

Layer 2の導入は、イーサのスケーラビリティを向上させるための実質的な前進です。 イーサの「モジュラー」モデルへの移行により、トランザクションの実行と決済が分離され、メインイーサネットワークの外側の「オフチェーン」またはレイヤー2でアクティビティが行われるようになります。 これらのレイヤー2はトランザクションを処理し、「バッチ」処理した後、圧縮バージョンをメインのイーサネットネットワークに送り返し、決済を行う(視覚的な表現については図4を参照)。 このバッチ処理により、レイヤー2はメインチェーンで実行されるトランザクションよりも大幅に高いスループットと低コストをユーザーに提供することができます。

図4:イーサのアーキテクチャ図

Delphiデジタルに基づく。

最初の進展は心強い。 今日、イーサ・レイヤー2は、イーサ最大のレイヤー1の競合他社に匹敵する流動性を引き寄せています。 2024年2月20日現在、ArbitrumだけがTVLで30億ドルを獲得し、Solana、Avalanche、Polygonを含むほとんどのレイヤー1をリードしています(図1)。 さらに、レイヤー2は新規ユーザーのイーサリアムエコシステムへの参入を支援している。 以下の図5に示すように、メインイーサネットワークのデイリーユーザー数は2023年も横ばいですが、イーサレイヤー2(zkSync、Arbitrum、Optimism、CoinbaseのBASEなど)のデイリーユーザー数は増加し続けています。

イーサレイヤー2の継続的な魅力は追い風になるかもしれないと考えています。 エコシステムの新しいユーザーがより速く、より安価なスケーリングソリューションに目を向ける中、レイヤー2の成長は、そのスケーリングアプローチの初期検証を提供します。 我々は、ゼロ知識証明を利用した新しいタイプの Layer 2であるZK Rollupsの開発が、特にスループット向上の取り組みに貢献する可能性があると考えている。 とはいえ、12月末のSolanaの新規ユーザー急増が示唆するように、ライバルのブロックチェーンがなくなることはない(図5)。

図5:イーサレイヤー2の1日のアドレスの増加はスケーリングモデルを示す

But Layer 2 is just the beginning.2は出発点に過ぎません。 メインのEtherNet(図6)をトレードオフすることで、ユーザーがトランザクションコストを10分の1に削減することを支援する一方で、レイヤ2はSolanaやNearといったEtherの競合他社(図6)よりもまだはるかに高価です。 これは主にデータコストによるもので、レイヤ2のトランザクションコストの80%はトランザクションデータ(calldataと呼ばれる)をメインEtherNetにポストすることに起因しています[7]。一方、CelesticaやNearなどはトランザクションコストを10分の1に削減することができました(図6)。 [同時に、Celestiaのようなデータ・アベイラビリティ・ソリューションは、レイヤ2コスト(データコストの約99%と推定される[8])を劇的に削減する可能性を提供し、Etherの付加価値を奪う可能性があります。

そこで、3月に予定されているDencunのアップグレードの出番です。このアップグレードは、イーサ上の指定されたストレージスペースを持つ レイヤー2 スケールアウトソリューションを提供し、データコストを下げ、その結果、利益を増加させます。 このアップグレードによって、 Layer 2 エンドユーザーの取引コストがどの程度削減されるかは不明ですが、20倍以上削減されるとの予測もあります。 [9] すべてが計画通りに進めば、このアップグレードはOptimism(0.23ドル)やArbitrum(0.21ドル)とSolana(0.001ドル)などのレイヤー2との差をさらに縮めるのに役立ち、レイヤー2の営業利益率を3倍にする可能性がある[10]。レイヤー2がデータ可用性サービスのために他を探すかもしれないという懸念を緩和する(図6)。

図6: 代替レイヤー1はイーサネットとそのL2よりも安いトランザクションコストを提供する

イーサの長期ロードマップにおける技術的強化は、その相対的な弱点を改善することに主眼が置かれていますが、イーサがその強みを倍増させることも重要です。 すでに最もセキュアなスマートコントラクト決済ネットワーク[11]とみなされているイーサは、2023年までに誓約されたETHの総額が83%増加しました[12]。[12] これにより、潜在的なサイバー攻撃に対する耐性が高まり、「セキュリティ予算」は総額820億ドルに増加しました(図7)。 私たちの見解では、これはETH誓約報酬という形の受動的収入に対する需要と流動性誓約デリバティブの成長によるところが大きいと思われます。 しかしイーサは、流動性誓約プロバイダーであるリドにおける誓約済みETHの中心性(2月20日現在、誓約済みETHは誓約済みETH全体の35%を占めている)に対処する必要があります。[13]

EtherのSecurity-as-a-Serviceモデルは、その強固なセキュリティをブリッジや予言マシンネットワークなどの他のネットワークに拡張することで、ブロックチェーンエコシステムを大幅に強化する可能性があります。ブロックチェーンエコシステムを強化する。 再担保化の概念を導入するEigenLayerのようなイノベーションは、このビジョンを促進する上で重要な役割を果たす可能性があります。 EigenLayerは、その有用性を多様化し、より広範な暗号エコシステムの基盤となるセキュリティレイヤーとしての地位を強化することで、Etherに付加価値を与えます。 2月20日現在、EigenLayerはETHのリプレッジで76億ドルを集めています。 [14]

図7:誓約されたETHとETH価格の上昇により、イーサのサイバーセキュリティは2023年に複合効果を経験する。

イーサは今後も、スマートコントラクトプラットフォームなど、より幅広い分野との競争が激化していくと考えています。 暗号通貨のインセンティブがコールドスタート問題[15]を解決し、新たなイノベーションと設計の選択を促すため、ある程度は避けられないようです。 Etherのモジュール設計は、Solanaのような他の統合チェーンとは根本的に異なるモデルを提供するため、これはある程度構造的なものです。 これらの結果は、開発者とユーザーにとって、考慮する価値のある異なるトレードオフを提示しています(以下の図8)。

イーサが成熟すれば、スマートコントラクトプラットフォームの暗号通貨業界は勝者総取りの市場ではなくなるかもしれません。 イーサが最も信頼されるチェーンとしての地位を維持できれば、おそらく性能を上回る必要はなく、単にスケーラビリティの点でより高速なチェーンと競合するだけになるでしょう。 もしイーサがスループットとコストの面で競争力を高めることができれば、たとえ低コストのチェーンが、かけがえのないトークン(NFT)のような、より小売業者向けのユースケースを獲得したとしても、ステーブルコインやトークン化された金融資産のような、高レベルのセキュリティと検閲への耐性を必要とするスマートコントラクトのアプリケーションを獲得することができるでしょう。

図8:モジュール型チェーンと統合型チェーンのトレードオフ分析

エーテルは極めて重要な時期にあります。思春期から成熟期へ。 今回のアップグレードは、より広範なEther 2.0プログラムとともに、Etherがよりスケーラブルで効率的かつユーザーフレンドリーなプラットフォームとなるための重要なマイルストーンとなります。 競合他社との対立が激化しているにもかかわらず、Etherはネットワーク効果や数十億ドルのネットワーク収入、Dencunのアップグレード、急成長するレイヤー2エコシステム、セキュリティ予算のユースケースの増加など、多くの逆風に直面し続けています。 さらに、イーサETFスポットの可能性は、資産としてのETHを機関や一般大衆の意識にさらに浸透させるかもしれません。

イーサは新たな時代を迎えていると考えています。 モジュラー」設計の決定により、イーサはもはや内向きではなく、外向きとなり、外部からの新製品のアイデアや専門知識を歓迎し、コラボレーション、競争、革新という価値を表現しています。 最後に、Ether2.0は、今日の技術的課題は明日のチャンスでもあるという楽観的な見通しを体現している。 将来は不透明なままですが、イーサリアムのエコシステムは、卓越したスマートコントラクトプラットフォームとしての地位を確固たるものにするのに十分な位置にあると信じています。

参考資料

[1]ブロックチェーン上で資産の権利をデジタルトークンに変換するプロセスを指し、安全で透明性の高い方法で所有、移転、取引を容易にします。

[2] FTSE Grey Crypto Industry Index Seriesのパフォーマンスに基づく。

[3] ArtemisおよびBloomberg。

[4] DencunはDeneb(Etherのコンセンサス層のアップグレード)とCancun(実行層のアップグレード)の合成語。

[5] FTSE Grey Crypto Industry Index Seriesのパフォーマンスに基づく。 ArtemisおよびBloomberg、2024年1月1日から2024年2月13日のデータ。

[6] ネットワークの制御を試みるのに最も多くの暗号通貨リソースを必要とするため、最も安全である(本記事後半の「誓約ETH」の項を参照)。

[8] Celestia.org.

[9]oplabs.co.

[10] Artemis.

[11]Proof-of-Equityスマートコントラクトプラットフォームに誓約されたネイティブ通貨の数が最も多いため、イーサはネットワークの運営を混乱させようと最も多くの資金を費やすことになります。最も多くの資金を費やすでしょう。

[12] Glassnode.

[13] Glassnode.

[14]Defi Llama.

[15]新興企業にとってのコールドスタートの問題とは、既存の顧客やデータなしに、牽引力を得たり、ユーザーベースや市場プレゼンスを構築したりすることです。最初の課題である。

イーサリアムのメインネットでDencunのアップグレードに成功し、スケーラビリティが向上。取引手数料の減少が期待されるも、制限は継続。スケーラビリティ向上のため、データブロブを含む9つのEIPが進化。ユーザーは手数料削減のためにレイヤー2に移行する必要がある。イーサリアムメインネットのガス料金は依然として高い。

Huang BoイーサリアムのDencunアップグレード:Proto-Dankshardingによるスケーラビリティと効率の向上

Huang BoDencunのハードフォークはGoerli、Sepolia、Holeskyのテストネットワークで完了し、メインネットワークはEpoch 269568(2024年3月13日頃)に行われる予定です。

JinseFinance

JinseFinanceイーサネットのCancun-Deneb(「Dencun」)ハードフォーク・アップグレードがすべてのテストネットワークで成功裏にアクティベートされ、2024年3月13日のメインネットワークのデビューに向けた舞台が整った。

JinseFinanceDencunのアップグレードがPolygon zkEVMを強化:EIP-4844はスケーラビリティ革命、コスト削減、データ可用性の3倍を約束します。これからはエキサイティングな時代です!

Edmund

EdmundイーサリアムのDencunアップグレードでスケーラビリティ向上とコスト削減、毎秒10万トランザクションを目指す。市場は好影響を予想。

Xu Lin

Xu LinイーサリアムのDencunアップグレードに楽観論が高まる、取引ダイナミクスが変動する中、手数料の低下とネットワークの進化を示唆。

Alex

AlexMetaMaskのインテンツ・ベース・ルーティング・メカニズムの革新的な進歩を掘り下げ、イーサリアムのDencunアップグレードにまつわる複雑さを解明する。ブロックチェーンのフロンティアを舵取りする最新のイノベーションと議論を深く掘り下げる。

Brian

Brian2024年のイーサリアムのDencunアップグレードはスケーラビリティと効率性に重点を置き、Proto-Dankshardingを導入してコストを下げ、トランザクションのスループットを向上させる。

BrianイーサリアムのDencunアップグレードは2024年に再スケジュールされ、スケーラビリティと効率性の向上を目指しており、有望な初期テスト結果を示している。

Sanya

Sanya