ドナルド・トランプ・ジュニア、暗号通貨に特化した新しいテレグラム・チャンネルを開設

ドナルド・トランプ・ジュニア、政治と暗号通貨への関心が高まる中「The Defiant Ones」Telegramチャンネルを開設、19,000人以上のメンバーで急速に支持を集める。

Xu Lin

Xu Lin

By Hedy Bi

ビットコインスポットETFが承認されることは目新しいことではない。昨日のロイターによると、少なくとも3つの中国のオフショア資産運用会社が間もなく香港の仮想資産スポットETF(ビットコインスポットとイーサースポットETF)を立ち上げるという。香港政府のWeb3に対する強力なサポートと、好意的な政策の頻繁な発生は、業界の期待されるコンセンサスとなっている。ユークリッドクラウドチェーン研究所は、香港ビットコインスポットETFとイーサスポットETFの承認は、米国のビットコインスポットETFの承認のように市場に大きな波紋を呼ぶことはなかったと観測しているが、メディアから質問を受けた際に、人々はより遠大な意義だけでなく、その背後にどれだけの資金をもたらすかをより懸念していることを学んだので、この記事を通じて「香港トレーダー」の観点から以下の点を論じる。「

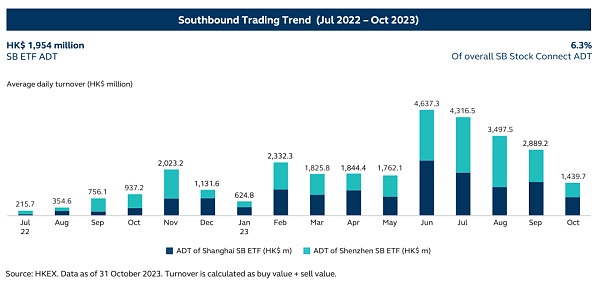

2022年7月以来初めて、ETFがストックコネクトに含まれている。これは、中国本土と中国香港の投資家が、自国市場の証券取引所や決済機関を通じて、互いの市場に上場されている株式を売買・決済できるようにするもので、そのため、サウスバウンドファンド(中国本土から中国香港へ)とノースバウンドファンド(中国香港から中国本土へ)というカテゴリーがある。

南回りの資金調達が承認されれば、ビットコインに代表される仮想資産市場は、中国と米国の双方にとって新たな金融市場となる。SFCの公開データによると、2023年12月31日現在、本土の投資家が利用できる南向きの適格ETFは8つしかないにもかかわらず、1日の取引高は1083億元(150億ドル)に達しており、南向きの資金で取引できる適格ETFの5%が香港取引所の資金流入(人民元チャネル)の16%を集めたことになる。流入したことになる(人民元チャネル)。

ただし、香港証券取引所を通じて。その上海-香港/深セン-香港のストック・コネクト・チャネルを通じて香港ETF市場に参入する適格ETFの数はかなり限られている。さらに、SFCのビジョン2024は、「スワップ・パス」、「香港ドル-人民元デュアル・カウンター・モード」、「デュアル・カウンター・ディーラー・メカニズム」を通じて、世界有数のオフショア人民元(RMB)センターとしての香港の地位を強化することを提案している。仮想資産取引に対する現在の中国本土の態度を考慮し、上海と香港の関連金融市場、およびWeb3の業界関係者と連絡を取った結果、OUKE Cloudchain Research Instituteは、短期的には、香港のビットコインとイーサのスポットETFが承認され、中国本土の投資家に開放される可能性は極めて低いと結論づけた。様々な規制当局や業界関係者の意見を総合すると、現状では、本土の住民は上海/香港/深セン/香港のストックコネクトを通じてビットコインとイーサリアムのスポットETFに投資することはできないと考えられます。つまり、上海・深セン-香港ストック・コネクトを通じて出入りする人民元資金は、他の資産の形で香港市場に残ることはなく、オフショア人民元は上海・深セン-香港ストック・コネクト回廊には存在しないことになる。

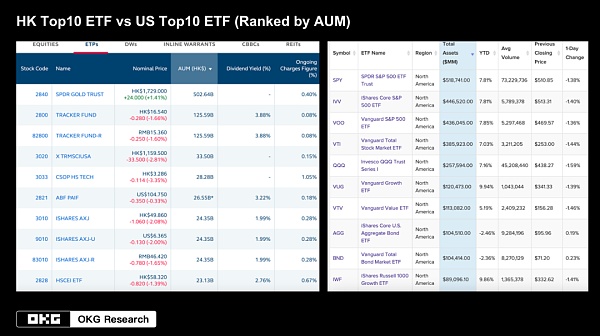

ブルームバーグのETF担当シニアアナリスト、エリック・バルチュナス氏は、5億ドルはかなり楽観的な数字であると考えている。しかし、我々は香港の仮想資産ETF市場のポテンシャルがその数字をはるかに超えていると確信している。

エリック・バルチュナス氏は、ETF市場の規模を比較に用いていますが、確かに香港のETF市場は全体的に米国よりもはるかに小さいです。香港のETF市場規模は全体的に米国よりはるかに小さいのは事実だが、興味深い現象も見られる。香港の上位10本のETFのうち、AUMで1位のETFが全体のAUMの54%を占めているのに対し、米国では20%である。これはまた、香港のETF市場が投資家の偏在を意味し、50%以上の投資がヘッドラインに集中している。

また、香港市場のETFでAUMがトップなのは、やはりビットコイン投資家が比較対象としている金ベースのETF(SPDR GOLD TRUST)で、AUMは約698億ドルであるのに対し、米国のETP市場でトップなのはS&P500としています。その下、AUMは約5,187億米ドルであり、SPDR GOLD TRUSTのAUMは米国ナンバーワンの13.5%を占めている。また、香港ETF市場のヘッドライン効果はより大きく、米国株(例えばS&Samp;P500を原資産とする)に投資したいと考える米国ETF投資家と比較すると、香港の投資家は金への投資に関心が高いと結論づけることができます。これは、2つの市場の投資家がリスク選好と景気サイクルについて異なる理解を持っている可能性を示唆している。香港市場は「デジタル・ゴールド」としてのビットコインをより受け入れるだろう。

ソースはこちら:HKEX, ETFdatabase

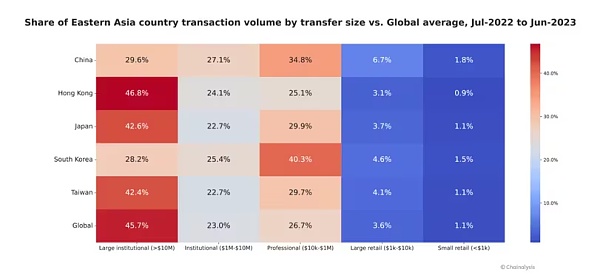

香港市民の間でもビットコインへの熱意は高まっているようだ。昨年末、ユークリッド・クラウド・チェーン研究所が香港の仮想資産OTC市場で実地調査を行った際、今年1月の時点で香港の仮想資産市場には少なくとも200の暗号OTC現物取引所があることが分かった。推計によると、交換ショップチャネルの年間平均取引高は100億米ドルを超える。Chainalysisはまた、ETFチャネル以前の香港市場も推定しています。米国よりも人口がはるかに少ないにもかかわらず、香港の活発なOTC暗号通貨市場は、昨年の弱気相場(2022年6月から2023年6月)の間に640億ドルの取引高を牽引しました。香港はアジアの他の地域と比較して、大規模な機関投資家向け暗号通貨取引を支配している。香港の年間仮想資産取引のうち、46.8%は1,000万ドル以上の機関投資家向け取引で、これは同種の取引の世界平均よりも高い。

データソース:Chainalysis

さらに、償還メカニズムに関しては、香港には仮想資産市場に対する包括的な規制制度があるため、現物償還メカニズムの方がクリプトネイティブの投資家にとって有利となる。コインイン、コインアウト、マネーイン、マネーアウト、マネーイン、マネーアウトという4つの償還方法は、米国の現金償還メカニズム(最後の1つ)よりも柔軟であり、裁定取引の余地もある。さらに、すでにBTCとETHを保有している香港の投資家にとって、ビットコインを不換紙幣に交換する際に不正な資金を得る確率がより低くなり、投資家の資産を保護できると考えています。

また、イーサ・スポットETFについては、イーサの現在の時価総額が3,717億ドルであるにもかかわらず、時価総額1兆2,500億ドルのビットコイン市場と比較すると、発行体としてプッシュするインセンティブがより高い。イーサ・スポットETFには、価格上昇による利益に加え、誓約による追加利回りがあるからです。 現地時間の2024年2月7日に、アーク・インベストは修正S-1申請書の更新を提出し、「スポンサーは、信託の資産の一部を1つ以上の信頼できる第三者の質権設定プラットフォームに随時質権設定することができる」と追加した。

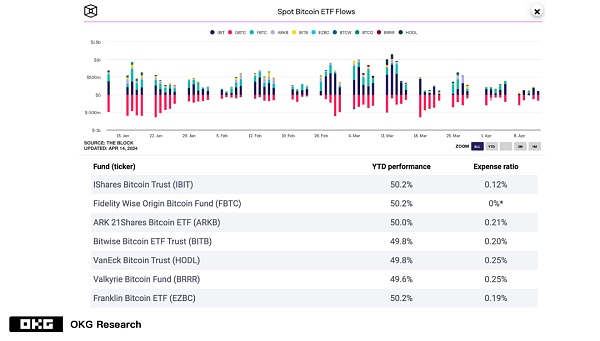

香港の適格投資家、特に大規模な取引を行う投資家にとって、香港の管理手数料がこれまで好ましいものでなかったことは理解している。しかし、ファンドの資金流入については、他にも考慮すべき要素がある。現在手数料が0%のFBTCは、資金流入の点では1位にランクされていないが、おそらくFBTCが第三者(coinbase、gemini)のカストディアンではなく、セルフ・カストディアンであることが原因だろう。

データソース:The Block, Public Info

そして、香港がWeb3をレイアウトし、一般の人々により身近なETFチャネルを開放したことは、より深い意味を持つ。資産全体の「縮小」による金融機関のバランスシートへの有利な調整であるだけでなく。ETFは、そのような金融機関のバランスシートにとって好ましい調整であると同時に、ETFチャネルの重要性を一般に知らしめるものでもある。ビットコインの半減といったファンダメンタルズが支持される中、香港ではこの仮想資産スポットETFの今後の可能性が注目される!

ドナルド・トランプ・ジュニア、政治と暗号通貨への関心が高まる中「The Defiant Ones」Telegramチャンネルを開設、19,000人以上のメンバーで急速に支持を集める。

Xu Linドナルド・トランプ・ジュニアがTelegramチャンネルを開設し、トランプ一族のDeFiプロジェクトに関する憶測に対処。

Cheng Yuan

Cheng Yuanデータは、暗号のユーザーベースがほとんど観察されていないため、毎日のビットコインエンティティが最近弱気市場チャネルを再テストしていることを示しています...

Bitcoinist

Bitcoinistテラの墜落に関する進行中の調査は、当局が新しい暗号エンティティを接続したため、新たな方向に進んだと伝えられています...

Bitcoinist暗号通貨市場は、歴史上初めてギャップのない 2 度目の殺戮に直面しており、...

Bitcoinistポンプ氏によると、彼はYouTubeのコミュニティガイドラインに違反しておらず、最近のビデオには不審なコンテンツは含まれていなかったという。

Cointelegraph

CointelegraphGoogleの脅威分析チームは、この攻撃は、ハッキングされたYouTubeチャンネルを最高入札者に販売するためにロシア語のフォーラムで募集されたハッカーグループによるものであると断定した。

Cointelegraphビットコイン・マガジンのYouTubeチャンネルが事前の警告なしに一時的に閉鎖された後、ライブストリームの主催者は、「カザフスタン」への言及がプラットフォームのアルゴリズムによってフラグが立てられた可能性があると述べた。

CointelegraphAave v3の発売により、DeFiスペースで6つの異なるブロックチェーンネットワークのサポートが追加された後、AAVEの価格は長期的な下降トレンドから抜け出しました。

CointelegraphETHデリバティブの指標とテクニカル分析は、イーサリアム価格のさらなる下落を示しています。

Cointelegraph