韓国で暗号規制とETFの対話が進む

韓国は暗号通貨規制を強化し、米国証券取引委員会(SEC)と重要な対話を行っている。

Brian

Brian

【編集部注】11月米大統領選の結果を受け、市場は慎重な見方をしている。米消費者物価指数(CPI)が予想を大幅に下回ったことを受け、市場は慎重に楽観的な見方をしている。-- 一方では、政府機関閉鎖のため、このインフレの信憑性をあまり信用していない。この懐疑的な見方は正当である。10月の月ごとの連邦政府閉鎖の結果、"前期繰越を多用することになった。"(().span lang="EN-US">キャリー・フォワード)、つまりに直接従う方法です。span lang="EN-US">9月の毎月の価格データを記入する10月月。市場では、この人為的に低く設定された10月ごとのベース操作が、実際のインフレ圧力を覆い隠しているとの懸念が広がっている。本当のインフレ圧力を覆い隠している。

この見方は妥当だが、完全には正確ではないと考える。前進 OER)は過小評価しているが、非住宅の一般財・サービスについては、は過小評価している。9-11月月次累積インフレ率は、の影響をそれほど受けていない。持ち越し。つまり、11月月ということです。消費者物価指数非住宅部門の騒音騒音

米国消費者物価指数(CPI)計算は月次の約消費者物価指数(CPI)に依存しています。US">80,000価格相場は収集されていますが、データが欠落している場合、BLSギャップを埋め、可能な限りインデックスの連続性を確保するために、主に3つの補間方法が使用される。これらの方法は優先順位の高い順に適用される:まず、細胞相対補間(細胞相対インピュテーション

時点。2025年西暦10年月1

そして住宅小区分()は、一意の

例を挙げましょう。5月月(基準期間)の住宅価格がだったとします。8,11月11月調査時の価格は12となった。BLSのはまず、このサンプルの月平均成長率を計算する。

次はBLS

その結果、家賃CPI10から

PS:これがBLSが直接使われない理由です。12として単一の家賃価格ではなく、数千のサンプル家賃を取得します - 直接計算する方法はありません。US">12この価格指数は、加重成長率を計算し、それを基準期間の価格に乗じることしかできません。

まとめると、一般財と非家事サービスについては、たとえ

これを踏まえれば、住宅サブコンポーネント隔月複利成長率の0.18%は、実際には

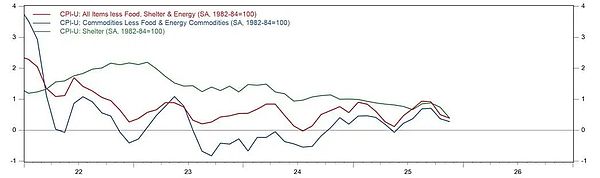

図1:住宅、基幹財、非住宅サービスのインフレ率

Source: Haver, GMF Research

もちろん、他のサブセクションが必ずしも正確だとは思わない。結局のところ11月11月のデータも他の月に比べて短期間で収集された。我々は、非住宅サブコンポーネントの過小評価に寄与する他の3つの要因があると推測しているが、過小評価は住宅サブコンポーネントほど顕著ではないかもしれない。

まず、ウェイト調整の遅れがある。通常、BLS相対的な価格変動に応じてサブコンポーネントのウェイトを調整する。通常、ハイパーインフレのサブコンポーネントのウェイトは上がる。BLSは次のように述べている。span lang="EN-US">10月月次データが欠落しており、ウェイトが調整されていないため、ヘッドラインインフレ率をやや控えめにしている可能性がある。

第二に、データ収集の時間窓の問題がある。11月月ごとのデータ収集が通常より2週間ほど遅れたため、収集の一部が「ブラックフライデーと重なった可能性があります。"このようなホリデーセールの季節は、通常であれば季節調整を引き起こす可能性があります。11月月全体の季節変動を除外するために使われるはずの季節調整が無効になる可能性があります。要因の失敗。

最後に、

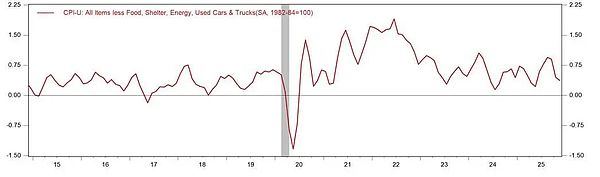

図3:スーパーコアインフレ

データ出典:Haver、GMFリサーチ

8月月ジャクソン・ホール会合後もインフレ上昇圧力は大きくないと繰り返し発言している。来年以前6。月次インフレデータは市場の注目の的ではなく、明確な金融政策への示唆をもたらすことはほとんどないだろう。来年の政策金利の動向を決定する上で最も重要な指標は、引き続き失業率の変化であろう。過去のソフトランディング利下げの経験に基づけば、失業率はソフトランディング利下げ開始後の第4四半期に低下し、その時点でFRBはインフレ圧力への注視を再開する可能性がある。

韓国は暗号通貨規制を強化し、米国証券取引委員会(SEC)と重要な対話を行っている。

BrianRobloxの新しいAIモデルは、リアルタイムで言語を超えたコミュニケーションを可能にし、毎日7,000万人のユーザーの間でグローバルなつながりを育んでいる。

Brianリップル・ラボとSECとの法廷闘争は、暗号通貨の革新と規制監督との間の緊張を浮き彫りにし、デジタル金融の将来に対するより広範な意味を持つ。

Weiliang

WeiliangTerraの破綻後、幹部たちは身柄引き渡しと終身刑の可能性に直面し、韓国の暗号通貨事情における大規模な規制改革に火をつけた。

Miyuki

Miyukiバスト・バンクが暗号通貨から撤退、規制当局の監視とデジタル資産統合の戦略的見直しの中で銀行業界が直面する広範な課題を反映。

Alex

AlexGoMiningのNFTによるビットコインマイニングへの革命的なアプローチをご覧ください。すべての投資家にアクセスしやすく、効率的で柔軟なマイニング戦略を提供します。

Alex完全な暗号禁止という欧米の認識とは裏腹に、中国の暗号通貨取引は根強く、バイナンスは1ヶ月で900億ドルを記録している。ニュアンスの異なる現実は、個人が暗号通貨を保有し、ピアツーピア取引に従事することを可能にする法的隙間を明らかにし、全面禁止という物語に挑戦している。

Joy

JoyGoDaddyはENSと提携し、ユーザーがドメイン名とイーサリアムアドレスをリンクすることを可能にし、デジタル環境の変革の中でWeb3アプリケーションへのアクセスを簡素化します。

Weiliang8億2600万ドルの資金が横領されたHaru Investのスキャンダルは、法的措置や業界の内省を促し、暗号セクターにおける規制監督の強化を求めている。

MiyukiOKXの脆弱な検証方法は、OnlyFakeのようなプラットフォームと相まって、オンライン取引におけるID詐欺の蔓延を懸念させる。

Joy