イーロン・マスクの「X」、AIが生成したポルノを含むアダルトコンテンツを公式に許可

Xは、AIが生成したポルノやHENTAIを含むアダルトコンテンツを、未成年者保護のためのラベリング付きで許可しており、主流のプラットフォームから逸脱し、スパムボットとの課題に直面している。

Xu Lin

Xu Lin

出典:時事通信

初期の暗号通貨市場は、ビットコインのブルとベアが4年ごとに半減するサイクルに厳密に従うことに慣れていたが、ビットコインが米ドル市場と統合し続けるにつれて、米ドルの流動性の影響は無視できない問題になっている。長期サイクルでは米ドルの流動性に注目するが、短期的にはAIによる資金調達の影響を無視できない。直近の市場は、1)米国の利下げが行ったり来たりする、2)トランプ氏の当選確率が高まったことがセンチメントに与える影響、3)半減後の半年間の整理期間、4)米ハイテクセクターの引き下げによって放出される流動性、といった複数の動きの下にある。本稿では、グローバルに取引されるリスク資産としてのBTCのボラティリティについて、利下げ変曲点前後と半減前後で議論する。

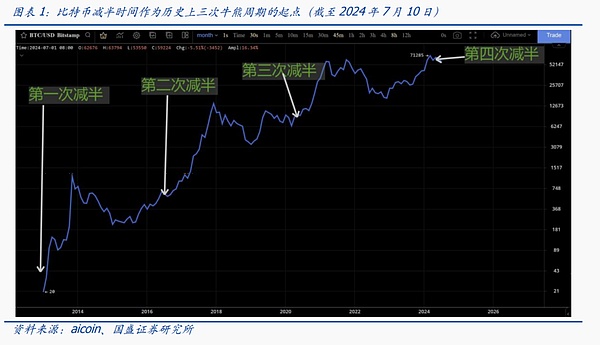

最初の3回の半減期の場合、半減期のサイクルはブル・ベアのサイクルと機械的に完全に一致しているようです。このような経験からか、半減期は業界で最も注目されるポイントとなっている。しかし、4回目の半減期はこのパターンをやや壊しており、現在(2024年7月10日)は4回目の半減期に比較的近いものの、この半減期はETFやその他のカタリストによるビットコイン価格の記録的な高値が先行しており、これが最初の3回の半減期のタイミングにおける最も顕著な違いとなっています。

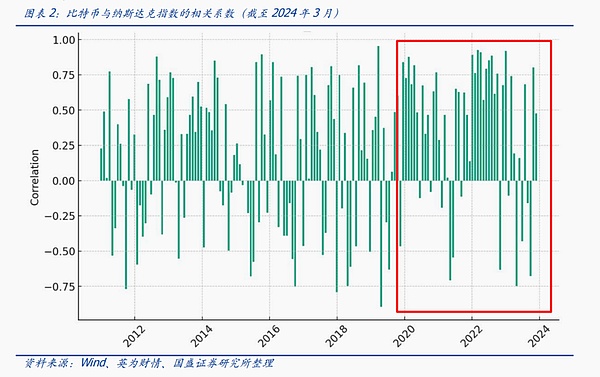

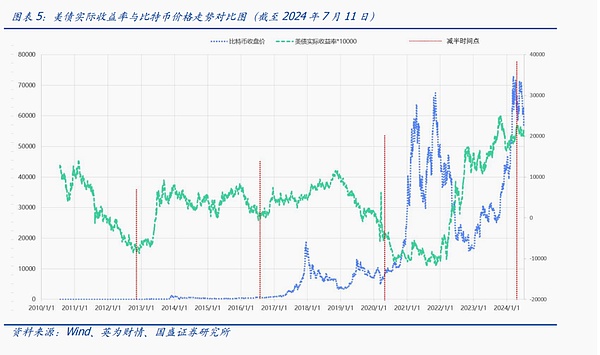

マクロ要因、ドルの流動性が徐々にビットコイン価格に影響を与える主な長期的要因となっています。初期のビットコインの強気/弱気の推移と実質的な米国債利回りの関係は、2009年のビットコインの誕生以来、有意ではなく、相関性がないようにさえ見えました。2015年この2つのパターン(負の相関)が少し形作られた、2018。年明け以降、両者の負の相関が強まり始め、2020年明け以降、両者の関係性が徐々に現れ始める、すなわち、低金利緩和の環境下ではビットコイン市場のパフォーマンスが向上することがおおよそ確認できる。これは、ビットコインとナスダックが2020年以降、有意な正の相関関係にある事実とも一致する。金利が低下している変曲点の初期段階では、ビットコインはショック調整局面にある傾向があり、ビットコインの主な上昇局面は、金利が低水準の閾値にあるときに発生する傾向がある。そして、金利の上昇動きの変曲点は、コインの価格に強気から弱気への変曲点をもたらしやすい。

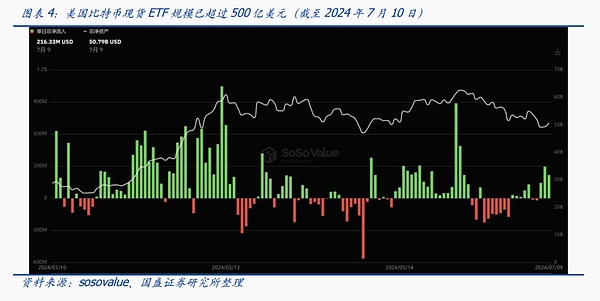

ビットコインスポットETFは、資金調達の観点から市場に局所的な「乱れ」を生じさせます。2023年10月、市場はビットコインスポットETFの承認の期待に投機を開始し、その後、資金の持続的な流入の承認後の2024年1月、ビットコインは、米ドルの利上げ、米国の実質利回りが高いフェーズ、正の相関の代わりに2つのコンテキストで行われた上方メインラリーの波を開いた。したがって、ETFがもたらした巨額の資金は、過去の単純な法則を「破り」、局所に「波乱」を起こしたに等しいと考えることができる。短期的には、ETFが500億ドルで安定し、米国の実質利回りが高水準で推移しているため、為替相場は調整局面を迎えている。

これまでの経験を参照すると、利下げの次の変曲点では、ビットコイン価格はまだオシレーター局面にある可能性があり、ビットコインの次の大きな上昇は、利下げサイクルの中盤から後半にかけて、つまり金利が比較的安定した低水準で推移しているときに起こるはずだと推測しています。

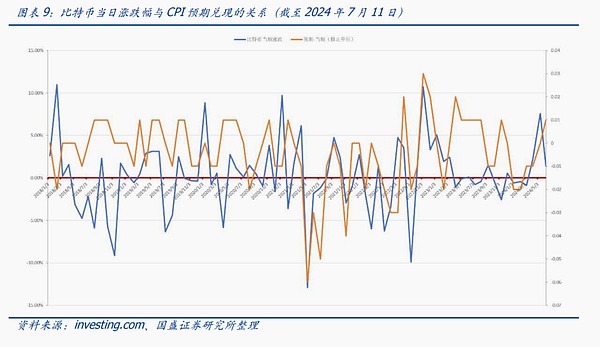

短期的には、市場がCPI予想を取引しているのも興味深い。2018年以降の各月の米国CPIデータとビットコイン価格パフォーマンスの関係を調べると、CPI期待値から公表データ値を差し引いたプラス値(インフレ冷却値と呼ぶ)は、インフレが冷え込んでいることを示すサインであり、利下げ(市場の流動性を高める)のポジティブシグナルとなる。したがって、ビットコインの当日(あるいはその時点)の価格の上昇・下落とインフレ冷却値の関係を調べると、市場の取引期待を反映することができる。下図のデータから分かるように、発表されたCPIデータがインフレ冷却値のプラスを反映した日(時点)にビットコインが高値で引けることは一般的であり、特に2020年以降に頻発する。この現象はCPI期待値の取引と呼ぶことができ、利上げの年であった2022年にビットコインが高値から弱気に転じたときでさえ、インフレ冷却値がプラスになった数少ない機会に、ビットコインは同日に高値を更新することが多く、この短期取引戦略は一定の有効性を持っていた。

リスクのヒント:ブロックチェーン技術の研究開発は期待以下、規制政策の不確実性、Web3.0ビジネスモデルの着地は期待以下。

初期の暗号通貨市場は、ビットコインの強気と弱気は4年ごとの半減サイクルに厳密に従うことに慣れていたが、ビットコインが米ドル市場と融合し続けるにつれて、米ドルの流動性の影響は無視できない問題になりつつある。

ビットコインは2017年12月に米国の先物市場に上陸し、テスラは2021年にビットコインを購入しただけでなく、米国SECは2024年1月にビットコインスポットETFを承認し、この文脈において、ビットコインは米国の資本市場に参入し、ドルの流動性の影響はより明白である。市場の初期から今日まで、ビットコインの価格に影響を与える主な要因は変化し続けています。

我々は、市場の流動性の観測可能な指標として米国債の実質利回りを用いるとともに、市場の期待に対する米国CPIデータの影響を組み合わせながら、ビットコインとこれら2つの変数との関係を分析する。

私たちは、ビットコインの出力が4年ごとに半減すること、そして2009年以来4回半減しており、4回目の半減(ビットコインのコードに書き込まれた機械的なアクション)は2024年4月20日に行われることを知っています。強気と弱気の移行市場の3つのラウンドは、(それぞれ、ビットコインの競合他社が出現し、イーサリアムスマートコントラクトは、業界のアプリケーションの最初の探査によって駆動され、DeFi /メタ宇宙と技術革新のアプリケーションによってもたらされた他の技術革新)投機の主なラインとして、業界の技術革新のアプリケーションのラウンドと市場、毎回、しかし、興味深い偶然の一致は、4年間の半減サイクル、(当分の間、ちょうど第四半減を経験したことを考慮に入れていない)また、上昇に転じる弱気市場の底からビットコイン市場であるということです。言い換えれば、最初の3つの半減期は、強気/弱気サイクルの3つのラウンドの開始点と一致しており、実際、業界では、強気市場の開始のための「経験的利益」として「半減期時点」を使用することが多い。「

その必要性

最初の3つの半値戻し時点は、トップの前の波に対して、その価格は明確な谷の位置にあり、テストに戻ってトップの新しいラウンドの背面に、それは市場の現在のラウンドの出発点と見られているようであることに留意すべきである。

最初の3つの半値戻しの場合、半値戻しのサイクルは、強気と弱気のサイクルと機械的にぴったり合っているようです。このような経験からか、半減期は業界にとって最も重要な時期となっている。しかし、4回目の半減期はこのパターンをやや崩しており、現在(2024年7月10日)は4回目の半減期に比較的近いものの、この半減期はビットコイン価格の記録的な高値が先行しており、これが最初の3回の半減期のタイミングとの最も明白な違いとなっている。

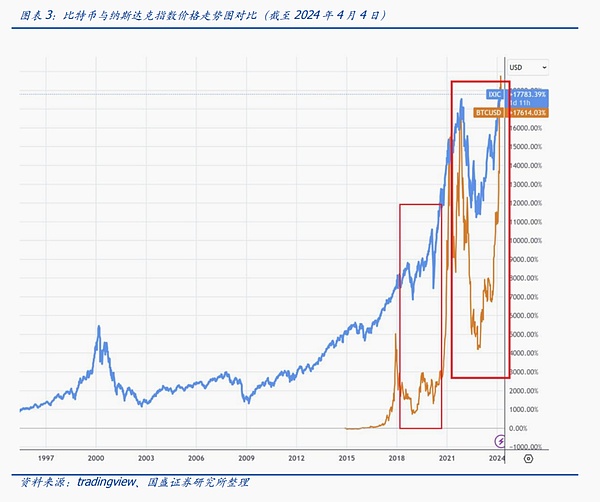

2017年12月にビットコインが米先物市場に登場したこと、2021年にテスラがビットコインを購入したこと、米SECがビットコインスポットETFを承認したことなどが背景にあります。ETF、このような背景から、ビットコインの米国資本市場への参入は、STIの属性とハイリスクの属性をより反映しており、その結果、ナスダックとの正の相関が高まっていることを示している。

ミクロレベルに戻り、ビットコインとナスダックのチャートを比較すると、2018年から2021年にかけて、どちらも振動を反映していましたが、2021年11月中旬から下旬にかけて、どちらも史上最高値を更新しました。その後の調整では、2022年10月から11月にかけてともに調整安をつけ、その後のこれまでのトレンドでは、ともに史上最高値を更新している。両者はますます正の相関を示している。

興味深い見方とシナリオ:ナスダックで最も重要なウェイトを占める銘柄は現在7つ(マイクロソフト、アップル、アルファベット、エヌビディア、アマゾン、META、テスラなど)で、ビットコインはむしろビットコインはナスダックで8番目に重要なウェイトを占めている。この見方には厳密な論理的根拠はないが、ビットコインの技術革新やハイリスク属性はこれら7社と類似点が多く、値動きの相関性がそれを補強していることは言うまでもない。また、ビットコインETFの上場により、代替資産であるビットコインが米国株と直結し、米国株式市場の価格決定力がある程度強まった。スポットETFはSECによって承認された111から今日まで(20247106ヶ月。500億ドルレベルまでの急拡大は、驚くべき成長率である。ビットコインが4回目の半減の前にも記録的な高値をつけたのは、市場で大量の資金がスポットを集め続けたことが大きな理由かもしれない。

米国の市場マネーがビットコインへの影響を強めている中、半減期の4年間の弱気相場サイクルの機械的法則はどのような影響を受けるのでしょうか?

これは複雑な質問ですが、ブロックチェーン業界はここしばらくの間、米国のマクロデータとFRBの金利決議にますます注目しており、言い換えれば、ドルの潮流が暗号通貨市場に「波及」し始めていることを予期しています。そこで、ドル潮、米マクロデータ、FRBの金利決議の観点からビットコインの価格パフォーマンスを眺め、そのパターンとロジックを明らかにしてみたい。

マクロ要因、ドルの流動性が徐々にビットコイン価格に影響を与える主な長期的要因になる。マクロ要因については、市場の流動性を見る1つの方法として、米国債の実質利回りを取り上げました。初期のビットコインの強気/弱気のスイッチと米国債券の実質利回りとの関係は、2009年のビットコインの開始以来、有意ではなく、相関性がないようにさえ見えました。2015年から、両者の間の(負の)相関のパターンがわずかに形作られ始め、2018年から(負の)相関が強まり始め、以降、両者の間に有意な相関が見られるようになった。2020年年明けから、両者の関係性が徐々に現れ始める、すなわち、低金利緩和環境ではビットコインの相場がより良いパフォーマンスを示すことがおおよそ分かる。これはまた、ビットコインとナスダックが2020年以降、有意な正の相関関係にあるという事実とも合致する。

もう1つの特徴として、ビットコインは金利低下の変曲点局面でショック調整局面に入る傾向がある一方、ビットコインの主な上昇トレンドは金利が低水準にあるときに発生する傾向があること(最近ではビットコインETFの承認により、ビットコインETFの上場が承認された。の上場が承認され、いくつかの波乱が生じました。)また、金利の上方への変曲点は、コイン価格の強気から弱気への変曲点を容易にもたらす可能性がある。

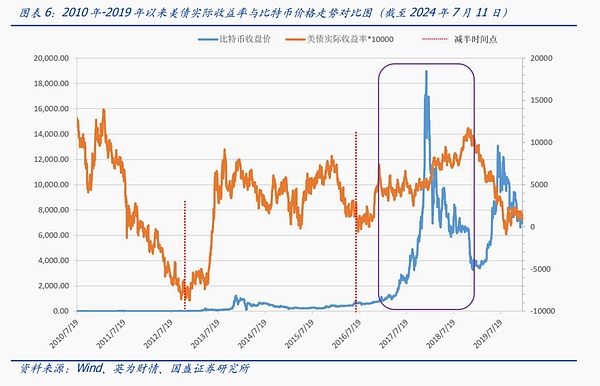

詳細を見てみると、最初の強気メインラリーの節目となった2013年は、米国債の実質利回りも上昇していた頃で、暗号通貨市場はまだこの時期の暗号通貨市場はまだ「混沌」としたナイーブな段階にあり、資本構成要素が何であるかを見分けることは難しく、ビットコイン価格とマクロレベルの関係を分析することはさらに困難であった。この段階は暗号通貨市場の「草の根段階」と呼ぶことができる。この段階は暗号通貨市場の「草の根段階」と呼べる。2016年から2018年にかけての主な上昇トレンドの背景には、業界の2度目の半減、イーサプロジェクトの誕生、スマートコントラクト機能の誕生があり、これによって業界に新たな迅速な資金調達手段、すなわちICO(イニシャル・コイン・オファリング)がもたらされ、それに続く外部資本の持続的な流入があった。このフェーズからの資金流入の一部は、おそらく伝統的な資本市場からもたらされ始めたため、マクロ環境と流動性がビットコインの価格に影響を与え始めたと考えています。下のチャートからわかるように、この2017年の主な上昇には、金利がオシレーターの低い局面にあった後、金利が上昇し、相場が頭打ちになって弱気の動きに転じた局面がありました(紫のボックスのところ)。つまり、金利が一定の低水準の段階で安定し、市場が強気になることを助長し、流動性の低水準の金利段階として理解されるかもしれない流動性が豊富であり、暗号通貨市場に流動性が波及し、ビットコインの価格が主な上昇段階に行くことを促進する。

2018年以降の傾向から、米国債の実質利回りの動きはビットコインの動きと若干の負の相関を示している。特に2021年末、ビットコインは高値から下落し、市場は弱気になり、これはドルが利上げサイクルを開始した時点であり、米国債の実質利回りは上昇に転じ始めたが、コインの価格も弱気の変曲点の頂点に達した。

しかし、次のチャートの紫色の円は、2023年10月に、市場は期待のビットコインスポットETFの承認と資金の持続的な流入の承認の後、2024年1月の背面に投機し始め、ビットコインは、米ドルの利上げのコンテキストで行われた主な市場を、アップの波を開いた、米国の実質利回りが高い段階、正の相関の代わりに2。したがって、ETFがもたらした巨額の資金は、過去の単純な法則を「破り」、局所に「波乱」を起こしたに等しいと考えることができる。短期的には、500億ドル規模のレベルで安定したETFでは、米国債の実質利回りは、調整段階に通貨の価格のショックの実行段階の高レベルである。長期的なパフォーマンスであり、独自の資金調達ロジックはまた、重要な短期的な要因である。2023年10月、市場はビットコインスポットETFの期待と資金の継続的な流入の上場の2024年1月ETFの承認を推測し始めたので、ビットコインのこの期間は、急速かつ厳しい上昇を開くように。そして、ビットコインは今年3月14日に、過去最高値を更新し、ショック調整局面に入り始め、利上げサイクルでは、利下げの期待は非常に明確ではない、マクロ流動性の制約となり、主な市場外力である。

以前の経験を参照し、我々は次の利下げの変曲点、ビットコインの価格はまだ振動段階にある可能性があり、ビットコインの次の主な上昇トレンドは利下げサイクルの中盤と後半に発生するはずであると推測しています。つまり、金利は比較的平坦で低い段階にある。

次に、短期的な市場期待(CPIデータをエントリーポイントとして使用)がビットコイン価格に与える影響を、市場取引期待の観点から見てみます。

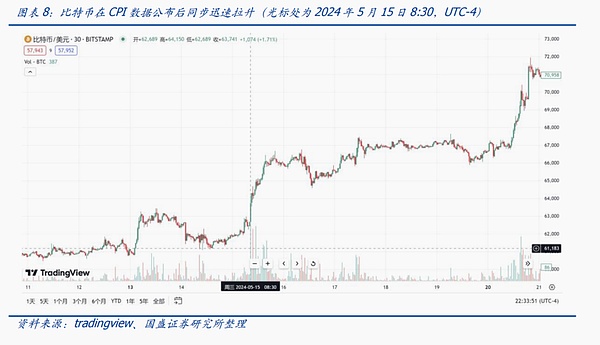

2017年12月にビットコインが米国のチェース&コマース取引所(CME)の先物市場に上陸して以来、ビットコインは徐々に米ドル市場と継続的に統合してきた。ビットコインの価格パフォーマンスと米ドル市場の関係は複雑で、ビットコインの過去のトレンドを観察すると、ビットコインの短期的な価格パフォーマンスは、米国のマクロデータや政策、特にCPIデータが発表され、連邦準備制度理事会(FRB)が金利決議を発表する時点で、非常に敏感に反応する傾向がある。例えば、2024年5月15日に米国が発表した4月のCPIデータ(現地時間8:30発表、時間帯UTC-4)では、インフレが冷え込んだことが示され、ほぼ同じ瞬間にビットコイン価格が一気に引き上げられ、同日に7%以上上昇しました。このように単純に理解すると、インフレの冷え込みは、ドル利上げサイクルにおいて、わずかながらポジティブなシグナルであり、上昇の確率を緩和する流動性のシフトを告げるものであるため、市場はこの予想に基づいて取引している。

2018年以降の各月の米国CPIデータとビットコイン価格のパフォーマンスの関係を見ると、CPI期待値から公表データ値(インフレ冷却値と呼ぶ)を差し引いた値がプラスになることは、次のことを示しています。インフレが冷え込む兆候を示しており、これは利下げ(市場の流動性向上)にとってポジティブなサインである。したがって、ビットコインの当日(あるいはその時点)の価格の上昇・下落とインフレ冷却値の関係を調べると、市場の取引期待を反映することができる。下のチャートのデータからわかるように、公表されたCPIデータがプラスのインフレ冷却値を反映する日(時)にビットコインが高く寄り付くことはよくあり、これは特に2020年以降に頻繁に見られる。

この現象は、CPI期待値の取引と呼ぶことができ、この短期取引戦略にはある程度の有効性があります。値がプラスになったとき、ビットコインも同じ日に高値を更新することが多かった。

BTCは、世界的に24時間取引されている代替資産として、スポット取引やデリバティブ取引の規模が日々拡大しており、世界のマクロ変動を観察する絶好の窓口となっており、後期には、実際の利下げの進捗状況、トランプ大統領のBTCに対する姿勢、世界の地政学的変化などが、BTC価格の変動に影響を与える要因となっていくだろう。

リスクのヒント

ブロックチェーン技術の研究開発が予想より少ない:ビットコインの基礎となるブロックチェーン関連の技術やプロジェクトは開発の初期段階にあり、技術の研究開発が予想より少ないというリスクがあります。

規制政策の不確実性:ブロックチェーンとWeb3.0プロジェクトの実際の運営には、金融、ネットワーク、その他の規制政策が数多く関わっており、各国の規制政策はまだ研究・模索段階であり、成熟した規制モデルがないため、業界は規制政策の不確実性というリスクに直面している。

Web3.0ビジネスモデルの着地が予想より低い:Web3.0関連のインフラやプロジェクトは発展の初期段階にあり、ビジネスモデルの着地が予想より低いというリスクがある。

本稿は、2024年7月23日に発表されたレポート「ブロックチェーン:潮流とドル半減はビットコインにどう影響するか」より抜粋したものです。詳細は関連レポートをご参照ください。

Xは、AIが生成したポルノやHENTAIを含むアダルトコンテンツを、未成年者保護のためのラベリング付きで許可しており、主流のプラットフォームから逸脱し、スパムボットとの課題に直面している。

Xu Linこの記事では、Farcaster、Lens、Friend.tech、Focusという4つの異なるソーシャル・プロトコルとプラットフォームを検証し、それらがどのように新しいWeb3ソーシャル体験を構築しているかを見ていく。

JinseFinance

JinseFinance上海安順信息有限公司がGitHubで内部リークを行ったことで、違法なサイバーセキュリティ・サービスが暴露され、世界中の政府部門に潜入し、機密情報を販売していることが明らかになった。

Kikyo

Kikyo“娟,公司平时真的会做色情裸聊网站吗?”

铭文老幺

铭文老幺シンガポールのリー・シェンロン首相は、ネット上に出回っているディープフェイク動画を公開し、国民に注意を呼びかけた。リー首相がCGTNのインタビューに答えているとされるこの偽映像は、政府が承認したとされる暗号投資プラットフォームを推奨している。

Joy

Joyより安全なオンライン環境を構築するため、英国は最近制定されたオンライン安全法2023に基づき、アダルトコンテンツサイトの年齢確認を強制する革新的な方法を模索している。

Aaron

Aaronバイナンスが罪を認め、児童ポルノを含む不正取引を放置していたとして43億ドルで和解、CEO辞任とイエレン米財務長官からの非難を促す。

Hui Xin

Hui Xin前年にメタが公開した簡素なアバターと比べると、この超リアルなアバターは大きな進歩である。

Davin

Davinブロックチェーンと分散型金融(DeFi)のセキュリティプラットフォームであるスローミストの共同創設者であるコサイン氏は、ワールドコインが成功した場合には「邪悪な創造物」であると述べた。

Finbold

Finboldカナダの石油・ガス採掘会社であるベンガル・エナジーは、ポータブルなビットコイン採掘装置を使って、以前は「立ち往生していた」ガス井にアクセスする試験プロジェクトを開始する予定です。

Cointelegraph

Cointelegraph