レジャー・ライブの秘密データ追跡が警鐘を鳴らす

Rekt Builderの調査により、Ledger Liveの秘密裏のユーザー活動追跡が明らかになり、Ledgerハードウェアウォレットユーザーに深刻なプライバシー上の懸念が生じました。

Kikyo

Kikyo

前回の記事で、Crypto Saladチームはステーブルコインの中核概念について論じ、現在の市場で主流のステーブルコインの運用メカニズムと応用シナリオを体系的に分析した。分析を通じて、ステーブルコイン回路が巨大な成長の可能性を秘めていることは容易に理解できる。しかし、両刃の剣としてのステーブルコインの技術革新は、広範な発展の見通しを持っているが、その潜在的なリスクも無視できない。オンチェーンアナリストのChainalysisが発表した「2024 Global Crypto Crime Report」によると、2022年から2023年の間にステーブルコインを通じて行われた違法取引の総額だけでも400億ドルに上る。このうち、ステーブルコインは暗号詐欺犯罪の70%、制裁逃れの取引の80%以上で使用されています。

その結果、イノベーションとリスクのバランスを取るため、世界の規制当局はステーブルコインのシステム的規制枠組みの構築を加速させています。米国は引き続き、ステーブルコイン決済透明化法(STABLE法)などの関連立法プロセスを推進しており、香港金融管理局はステーブルコイン条例を可決し、ステーブルコイン規制委員会を設立しました。香港金融管理局はステーブルコイン条例を可決し、「ステーブルコイン・サンドボックス」規制メカニズムを確立した。技術的中立性とリスク防止・管理のこのダイナミックなバランスは、ステーブルコイン発展の次の段階へのパラダイムを形成しており、ステーブルコイン産業の野生の成長からコンプライアンスの段階への進化を示している。

ステーブルコインに関連するリスクとは何か、なぜ規制が必要なのか?

現在、どのような国や地域がステーブルコインの規制枠組みを持っているのでしょうか?

規制の枠組みの具体的な内容は?ステーブルコイン業界への参入障壁やコンプライアンス要件は何ですか?

長期的な安定コイン業界の将来の発展にとって、規制の枠組みの改善はどのような意味を持つのでしょうか?

CryptoSaladチームは長年にわたり暗号通貨業界に深く携わっており、暗号通貨業界における複雑な国境を越えたコンプライアンス問題に対処する豊富な経験を持っています。 この記事では、関連する業界研究とCryptoSaladチームの実務経験を組み合わせ、プロの弁護士の視点から上記の質問に対する回答を提供します。この記事では、関連する業界研究とクリプトサラドチームの実務経験を組み合わせ、プロの弁護士の視点から上記の質問を理解し、お答えします。

なぜ安定コインの規制枠組みが重要なのでしょうか?

1つは、ステーブルコインの内生的リスクです

ステーブルコインの価値の安定性は、絶対的な意味で保証されているわけではありません。ではなく、むしろ市場のコンセンサスと信頼メカニズムのバランスに基づいています。核となるロジックは、ステーブルコインの相対的な安定性は、準備資産の本質的な価値に由来するのではなく、むしろ発行者の能力に対する保有者の継続的な信頼に依存しているということです。この信頼は本質的に「コンセンサス主導の通貨価値均衡」であり、市場参加者の大多数がステーブルコインの価値が安定しているという期待に基づいて取引や送金を行えば、価格が大きく変動するリスクは「コンセンサス」によって抑制される。

市場参加者の大半が安定した価値を期待して取引や送金を行う場合、価格が大きく変動するリスクは

しかし、ひとたび信頼の基盤にヒビが入れば、ステーブルコインの安定性はたちまち崩れてしまう。市場がそのようなリスクを察知すると、準備資産の不足や資金の流用といった不始末に代表されるように、安定コイン保有者のコンセンサスメカニズムが一気に逆転、崩壊する可能性がある。具体的には、安定コインの保有者によるパニック売りが通貨のアンカリング解除の引き金となり、通貨のアンカリング解除によってもたらされたパニックがさらに売りの波を刺激し、最終的に自己強化的な負のフィードバックループ、いわゆる「死のループ」を生み出す可能性がある。「と呼ばれるものだ。さらに言えば、単一のステーブルコインの暴落は、最終的に暗号通貨市場における一連の連鎖反応を引き起こし、最終的には市場全体にとってのブラック・スワン・イベントとなる。

このシステミックリスク伝達メカニズムは、2022年のLuna-USTイベントで完全に検証された。アルゴリズム型ステイブルコインの代表として、USTは米ドルにペッグされた通貨の価値を維持するため、ルナトークンによる複雑なアルゴリズムメカニズムに依存している。しかし、市場の流動性危機が勃発すると、アルゴリズム設計に内在する欠陥が悪意のある攻撃によって拡大した。同時に、USTの透明性の欠如はさらに、急速に広がる信頼の危機を招き、最終的にコインの価値崩壊の引き金となった。この事件は400億ドル近い時価総額を蒸発させただけでなく、暗号市場に連鎖反応を引き起こし、規制上の制約がないステーブルコインに内在する内生的リスクを完全に露呈させた。

2つ目は外部リスク

ステーブルコインの匿名性と国境を越えた流動性は、確かに大きな利便性と優位性をもたらしますがこれらの特性はまた、闇・グレー産業や違法・犯罪活動に悪用される可能性を非常に高めています。効果的な規制、特にマネーロンダリング防止(AML)とテロ資金供与対策(CFT)のコンプライアンス要件が不明確なステーブルコインがない場合、ステーブルコインは不正な資金フローの隠れた導管となる可能性が高く、ひいては金融システムの安全性を脅かすことになります。

近年、世界の安定コイン規制枠組みの発展は急速な傾向を見せている。香港、米国、シンガポール、欧州連合(EU)、アラブ首長国連邦(UAE)などの国や地域は急速に発展しており、関連する法律や規制を徐々に着地させています。

全体として、各国の現在のステーブルコイン規制の枠組みは、主に次の3つの大きな方向性を中心としています:

発行者の市場へのアクセス可能性。strong>発行者の参入しきい値:ステーブルコイン発行者の資格要件を明確に定義し、十分な資本力、リスク管理能力、業界経験を確保する。

通貨安定メカニズムと準備資産の維持:発行者は、十分なステーブルコイン準備資産を維持し、定期的な情報開示と独立監査を通じて透明性とコンプライアンスを確保することが求められます。

流通におけるコンプライアンス:安定コインのマネーロンダリング防止(AML)および顧客情報保護(KYC)メカニズムを強化し、不正な資金の流れに利用されないようにすることに重点を置いています。不正な資金の流れに利用されることを防ぐ。

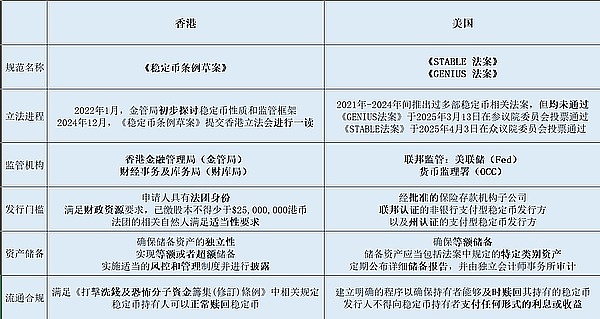

そして次に、この記事では香港と米国に焦点を当て、安定コインに関する最新の規制の枠組みを分析し、規制のプロセス、規制文書、規制当局、規制の枠組みの核となる要素といった側面を探ります。

(上の表は、米国と香港におけるステーブルコインの規制枠組みの比較要約表です)

(i)香港

香港金融管理局(以下「HKMA」)は「暗号資産と安定コインに関するディスカッション・ペーパー」を発表し、安定コインの性質と関連する規制の枠組みに関する最初の議論を開始した。

2023年12月:

HKMAと金融管理局(Financial Services and the Treasury Bureau、以下「FSTB」)は共同で「香港におけるステーブルコインの実施に関するディスカッションペーパー」を発表した。香港金融管理局(HKMA)と金融管理局(Financial Services and the Treasury Bureau、以下「FSTB」)は共同で「香港におけるステーブルコイン発行者のための規制制度を導入するための法律案に関するコンサルテーション・ペーパー」を発表し、発行者の規制と保有者の保護に焦点を当てた、ステーブルコインの規制枠組み案を提示した。

2024年3月~7月:

HKMAは"Stablecoin Sandbox"を立ち上げる。

HKMAは「ステーブルコイン・サンドボックス」プログラムを開始し、ステーブルコイン発行者の「サンドボックス」を立ち上げ、RoundcoinやJingdong Coinchainなどの企業が「サンドボックス」の最初の参加者となった。

2024年12月:

2024年12月6日、香港政府は安定コイン法案(Stablecoin Bill。)Stablecoin Ordinance)を2024年12月6日に官報に掲載し、12月18日に香港立法院に提出し、第一読会を開いた。

香港の立法手続きによると、法案は正式な法律となる前に、香港立法会で第1読会、第2読会、第3読会と3回の審議を終えなければなりません。要するに、これは法案の3段階の読会と精査である。そのため、ステーブルコイン条例も、正式に法律として署名される前に、このプロセスを完了させる必要があり、楽観的には2025年内になりそうです。

2.法律法文および対応する規制当局

香港のステーブルコイン規制の枠組みは以下の通りです。中心的な規制文書は、12月24日に公表された「ステーブルコイン条例」であり、香港のステーブルコインの規制制度は、上記のように主に香港金融管理局と財務省の責任下にある。

3.規制の枠組みと主要な要素

a.ステーブルコインの定義

まず、ステーブルコイン規則は、広義の「ステーブルコイン」の定義を明確にしている。Stablecoin Regulationの第3条では、ステーブルコインは以下の特徴を持つべきであるとされています:

単位を計算する形式であるか、経済的価値を保存するものである。

商品やサービスの購入、債務の決済、投資のために使用できる、公に認められた交換媒体です。

分散型台帳システム上で展開され、電子的に転送、取引、保存することができます。

単一の資産または資産のバスケットを参照し、安定した価値を維持する。

香港の安定通貨条例は、広義の安定通貨をすべて規制しているわけではなく、一定の条件を満たす「特定安定通貨」を規制対象としている点に注意が必要です。strong>を規制対象としている。ステーブルコイン規制の第4条では、1つまたは複数の公式通貨を参照することによってのみ価値が安定するステーブルコインは、規制の目的上「特定ステーブルコイン」であると規定している。

b.規制される安定コイン関連活動

安定コインと特定安定コインの概念を明確にした後、安定コイン規則第5条は、規則によって規制される安定コイン関連活動のうち、ライセンスが必要なものを特定している。例えば、

香港内で特定安定コインを発行すること、

香港以外の国や地域で香港ドルにペッグされた特定安定コインを発行すること。

香港以外の国や地域で、香港ドルにリンクした特定安定コインを発行すること。

また、安定コイン関連の活動を行っていることを積極的に一般に宣伝すること。

c.発行者の閾値

規制された安定コイン関連活動に従事できるようになるには、安定コイン規則に基づき、安定コインを発行するライセンスを取得できる必要があります。ステーブルコイン規制は、ステーブルコイン条例に基づくステーブルコイン発行ライセンスを必要とする。

まず第一に、ライセンスの申請者は法人格を有している必要があります。

第二に、ステーブルコインに関連する活動に従事しようとするライセンス申請者は、期限が到来した義務を果たすために、基本的な財源要件を満たす必要があります。具体的には、ライセンス申請者の払込済み株式資本は25,000,000香港ドルを下回ってはならない。

最後に、ライセンス申請者の株主、取締役、受益者、重役およびその他の関連する自然人も、安定通貨条例の対応する適正要件を満たす必要があります。.

d.通貨安定メカニズム及び準備資産の維持

また、特定安定コインの準備資産の管理に関しては、特定安定コイン条例において、以下の規定が設けられている。

まず、ライセンシーは、準備資産の独立性を確保するため、特定安定通貨の準備ポートフォリオが他の資産から厳格に分離されていることを確認する必要がある。

第二に、特定安定貨幣の準備ポートフォリオの市場価値は、準備ポートフォリオを同等または上回るように、常に流通している安定貨幣の名目価値以上である必要がある。

最後に、ライセンシーは、準備資産に関して適切なリスク管理方針と管理システムを導入し、管理方針、リスク評価、準備資産の構成と時価、定期的な監査の結果について、適時かつ完全な情報開示を行うことが求められる。を開示しなければならない。

e. 配分の遵守要件

e.align: left;">まず第一に、ステーブルコイン条例は、ライセンシーが、2022年に制定されるマネーロンダリング防止及びテロ資金供与対策(改正)条例の関連条項を遵守し、その特定されたステーブルコイン活動に関連するマネーロンダリングまたはテロ資金供与活動を防止する必要がある、その目的に特化したリスク管理体制を構築することが必要であると明確に規定しています。

第二に、特定安定コインの各保有者は、当該特定安定コインを償還する権利を有し、当該特定安定コインは発行されず、当該特定安定コインの償還を制限する不当に不利な条件、又は当該償還に関連する不合理な手数料を課されないものとする。また、償還に関連して不当な手数料を請求してはならない。

f.香港ステーブルコインサンドボックス

香港金融管理局は、ステーブルコイン条例を導入するにあたり、対応する「ステーブルコインサンドボックス」も設置しました。strong>"ステーブルコイン・サンドボックス"機構は、関連するステーブルコイン発行者にテスト環境とコンプライアンスサポートを提供することを目的としている。現在、サンドボックスには、Roundcoin Technology、Jingdong、Standard Chartered Bankなど、HKMAの最初の承認プロセスを通過した多くの安定コイン発行者がいる。これらの発行者は、香港で準拠したステーブルコインを発行する最初の発行者となる見込みだ。

「ステーブルコイン・サンドボックス」メカニズムが昨年開始され、試行が始まっている一方で、ステーブルコインの正式な発行はまだ完了していません。Crypto Saladチームは、これらのサンドボックス内の発行体が2025年に香港のコンプライアンス要件を満たすステーブルコイン商品を正式に発売する可能性があると理解している。

(ii)米国

1.規制プロセスと規制文書

現在の米国の安定コインの規制枠組みを理解するために、2つの中心的な規制文書は、米国の安定コインのための国家イノベーションを指導・確立する法律(Guiding and Establishing National Innovation for U.S. Stablecoins Act)(以下「GENIUS法」という。>GENIUS法」)と「Stablecoin Transparency and Accountability for a Better Ledger Economy Act」(以下「STABLE法」)である。STABLE法」)

GENIUS法はビル・ハガティ上院議員によって提出され、複数の上院議員によって支持された。この法案は2025年3月13日に上院で賛成18票、反対6票で可決された。また、STABLE法はブライアン・スタイル下院議員とフレンチ・ヒル下院議員によって提出され、2025年4月3日に賛成32票、反対17票で下院金融委員会を通過した。

米国の立法プロセスによれば、下院金融サービス委員会で審議・可決されたSTABLE法は、本会議での審議のために上院または下院のいずれかに付託される。法案は、上院と下院の両方で過半数の賛成で可決され、合意に向けて調整され、最終的に大統領によって署名される必要がある。

この2つの法案が相互に排他的なものではないことに注意することが重要だ。むしろ、STABLE法はGENIUS法に基づく改善と継続という位置づけです。米下院デジタル資産小委員会のブライアン・スタイル委員長は記者団に対し、「新たな審議の結果、STABLE法は上院のGENIUS法とうまく整合することになる。これは、下院と上院で何度も草案を修正し、SECとCFTCの技術支援を得て実現したものだ」と述べた。実際、本法案とGENIUS Actの間には、単なる文言上の相違が20%あり、重要性や実質的な相違はない。"

2.対応する規制当局

今日現在、米国におけるステーブルコインの規制はまだ断片的な状態にあり、ステーブルコインの発行と運用を規制する連邦政府の統一的な枠組みはまだありません。と運用を規制する連邦政府の統一的な枠組みはまだ存在しない。この規制の曖昧さにより、連邦政府機関間で管轄が重複している一方、州法間の矛盾が規制の複雑さをさらに悪化させている。

現在、SECとCFTCがステーブルコイン市場に対する主な規制権限を持っており、SECは多くのステーブルコインは構造的にマネーマーケット投資信託に似ているため、証券規制の対象とすべきだと主張している。

しかし、2024年6月28日、コロンビア特別区連邦地方裁判所はCoinを支持する判決を下し、PaxosがCoinと提携して発行し、ニューヨーク州金融サービス局(NYDFS)が規制するステーブルコインBUSDが証券であるというSECの主張を退けた。規制である。この判決は、ステーブルコインに関するこれまでの司法判断と一致しており、BUSDやUSDCのようなステーブルコイン(1:1の比率で不換紙幣に固定されている)は本来、SECの管轄する投資契約の定義に合致しないことをさらに強調している。という定義がある。

一方、CFTCは一部のステーブルコインを商品として規制しており、CFTCのロスチン・ベーナム委員長は2023年に記者団に対し、「ステーブルコインは商品である。そのため、議会から他の種類の資産であるという明確な指示がない限り、我々は市場を規制しなければならない」と述べた。一例として、CFTCはテザー社に対し、同社のUSDTを使った制裁取引に関連する違反で4100万ドルの罰金を科した。

まとめると、統一された法的枠組みの欠如は、ステーブルコイン発行者のコンプライアンスを複雑にするだけでなく、投資家に金融安定のリスクをもたらす可能性がある。そのため、安定コインを銀行と同様の規制の枠組みの下に置くことで、市場に明確なコンプライアンス・ガイドラインを提供しつつ、安定コインのシステミック・リスクを軽減できる可能性があるとも主張されている。

そして、GENIUS法とSTABLE法は、これまでより複雑で混乱していた規制の枠組みをある程度明確化した。具体的には、100億ドル以上のステーブルコインを発行する発行体は連邦レベルで規制される。連邦準備制度理事会(FRB)は預金取扱機関の発行体を規制し、通貨監督庁(OCC)はノンバンクの発行体を規制している。同時に、州レベルの規制当局も時価総額100億ドル未満のステーブルコインの発行者を規制することが認められている。このように、2つの法案は、米国におけるステーブルコイン業界により包括的で体系的な規制モデルを提供することを期待して、連邦と州の並列規制システムを構築しています。

3.規制の枠組みと主要な要素

次に、最新のSTABLE法を詳しく分析します。style="text-align: left;">a.ステーブルコインの定義

同法は、同法の対象となる決済用ステーブルコインは、以下の特徴を持つものと定めている。

支払いまたは決済手段として使用されることを意図したデジタル資産。

発行者は、一定額の金銭的価値と交換、償還、または買戻しを行う義務がある。

自国通貨ではなく、投資会社が発行する証券でもない。

b.発行者の参入基準

「許可された支払安定コイン発行者」のみ。「

認可された決済用ステーブルコイン発行者(Permitted Payment Stablecoin Issuer)のみがステーブルコインを発行できる。li>

c.通貨安定メカニズムと準備資産の維持

発行者は、準備資産が流動的なステーブルコインの発行残高の100%をカバーすること(すなわち1発行者は、準備資産が流動性のあるステーブルコインの発行残高の総額の100%をカバーする(すなわち、1:1サポート)ことを保証する必要があり、準備資産には以下のカテゴリーが含まれる必要があります。

連邦準備銀行;

保険付き預金機関の要求払い預金;

93日満期の短期米国債;

93日未満満期の短期米国債;

上記の資産に投資するマネー・マーケット・ファンド。

同時に、発行体は、独立公認会計士事務所の監査を受けた、毎月の積立金の構成に関する詳細な報告書を公に公表すべきである。さらに、報告書には、情報の信憑性と完全性を保証するために、会社の最高経営責任者(CEO)と最高財務責任者(CFO)の書面による証明書を添付する必要がある。

最後に、発行者は、主要な連邦決済安定コイン規制当局が定めた自己資本比率、流動性管理、リスク管理の要件にも従います。リスク管理は、オペレーショナルリスク、コンプライアンスリスク、情報技術リスク、サイバーセキュリティリスクなどの主要分野をカバーしています。

d.流通コンプライアンス

まず、発行者は以下のことを行うべきです。安定コインの償還方針を公開し、保有者がタイムリーに安定コインを償還できるよう、明確な手続きを確立すること。

第二に、発行者は、潜在的な利益相反や市場の歪みを避けるため、安定コインの保有者にいかなる形の利子や利益も支払うべきではない。

クリプト・サラダ・チームは、世界の主要経済国によるステーブルコインの規制枠組みの構築の加速は、実際には以下のようなものだと分析しています。

まず、デジタル資産市場に不可欠な重要インフラとして、stablecoinはオンチェーンエコシステムの境界の突破を加速させ、伝統的な金融システムと実体経済の運営に埋め込み、オンチェーンとオフチェーンの価値システムの深い価値体系を実現している。

第二に、現在の世界金融情勢が深く調整され、重要なノードの脱ダラー化が加速する流れの中で、ステーブルコインは国際通貨・金融システムゲームにおいてより重要な役割を果たし、各国が通貨主権と金融安全を守るための重要な戦略的ツールとなる。

最後に、各国のステーブルコインの規制メカニズムの継続的な最適化により、ステーブルコイン業界は標準化された革新的でバランスの取れた発展という新たな段階に入るに違いない。これは、安定コインの発行者が規制の枠組みの中でコンプライアンス能力をさらに向上させることを要求するだけでなく、新たなビジネスパラダイムを模索するための制度的な余地を提供するものでもある。ステーブルコイン業界の今後の発展は、技術の反復と制度の適応を通じて、世界の金融規制システムにおける新たな成長の勢いと価値の創造を模索することになるだろう。

Rekt Builderの調査により、Ledger Liveの秘密裏のユーザー活動追跡が明らかになり、Ledgerハードウェアウォレットユーザーに深刻なプライバシー上の懸念が生じました。

Kikyo各州が米国の暗号政策を形成し、国の規制動向をリードしている。

Brian

BrianGetGrass.ioはユーザーにアイドル帯域幅を収益化する権限を与え、完全な収益再分配を約束し、プライバシーを優先する。

Alex

AlexPancakeSwapは、CAKEの供給量を7億5000万から4億5000万に削減することを提案しており、安定したトークノミクスへの戦略的な軸足を示している。

KikyoSolanaの共同創設者であるAnatoly Yakovenko氏は最近、このプロトコルを「Ethereum L2 with the Wormhole Eigenlayer(ワームホール固有層を持つイーサリアムL2)」と位置付ける注目すべき発表を行った。この不可解な発言は、その技術的な性質にもかかわらず、Solanaとその大規模な対抗馬であるイーサリアム(ETH)との間の激しい対立を和らげようとするものである。

Joy

JoyZKフェアはUSDCの払い戻しを開始し、イーサリアムのレイヤー2の旅における重要な瞬間となり、コミュニティの強い関与を示しました。

Brianセレスティア・エコシステムがブロックチェーン革新の重要なプレーヤーとして登場、多様なÐAppsとエアドロップの可能性を提供

AlexBitzlato、共同創設者の有罪答弁と資産差し押さえに伴う法的挑戦の中、ビットコインの引き出しを停止。

Kikyo2019年11月に出願されたこの特許は、効果的な道路車両管理のためにブロックチェーンを採用したシステムを紹介している。

Brianマラソン・デジタルとライオット・プラットフォームズを筆頭とするビットコイン・マイニング銘柄がビットコインの伸びを上回り、800%以上の上昇を記録したことで、投資家は変化を目の当たりにする。この急騰の中、戦略的な動きと市場予測は、セクターの課題の中で暗号関連銘柄の有望な軌道を強調している。

Joy