ノットコインは合法か?テレグラムのバイラルゲームを理解する

Telegramでプレイして稼ぐ画期的なゲーム「Notcoin」は、最初の1週間で500万人以上のプレイヤーを獲得し、一躍有名になった。TONブロックチェーンでのトークン化を視野に入れながら、ノットコインの恒星間の運命という宇宙的なオデッセイにおいて、懐疑論と熱意が衝突している。

Joy

Joy

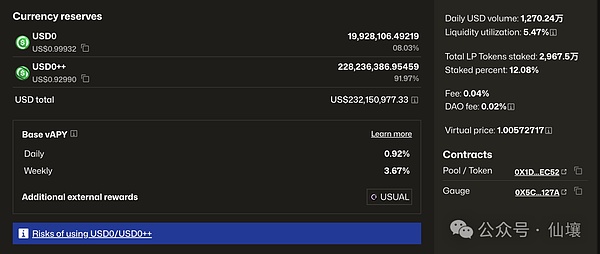

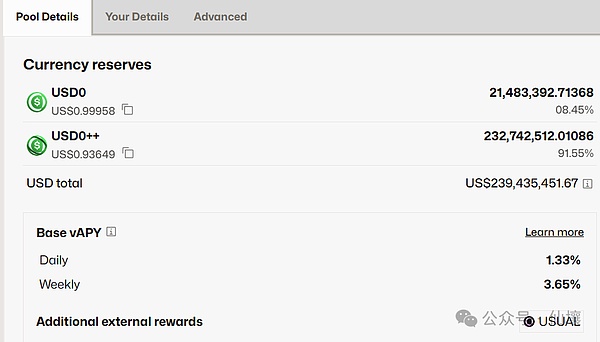

一般大衆はユーズアルに良いイメージを持っていたが、最近のドラマはユーズアルの足を引っ張っている。1月10日にユーズアルがUSD0++の早期償還ルールを変更すると公式に発表したことで、USD0++は一時0.9ドル近くまで固定されなくなり、この記事が掲載された2025年1月15日夕方の時点でも、USD0++は0.9ドル付近で推移している。

(USD0++は0.9ドル近くで推移している。strong>USD0++ off-anchor)

現在、薄利多売をめぐる論争は過激になりかけており、市場では不満が完全に爆発して騒動になっている。

本稿の筆者は、Defiの製品設計の観点から、Usualの製品ロジック、経済モデル、そして今回のUSD0++のアンカリング解除の因果関係を体系的に整理し、より多くの人に理解と思考を深めてもらうことを目指している。

Usualは最近の発表で、USD0++の無条件保証価格をUSD0~0.87に設定しました。Morphの貸出プラットフォーム上のUSD0++/USDCのリボルビング・ローン・ポジションを吹き飛ばし、ディグ・リフト・セールのアンカー・ユーザーを解決するが、USDC++/USDCの保管庫をシステム的に悪くするほどではない(清算ラインのLTVは0.86)。

以下では、USD0、USD0++、USDC++、USDC++、USDC++、USDC++、USDC++、USDC++、USDC++、USDC++、USDC++、USDC++のガバナンスの関係から説明します。

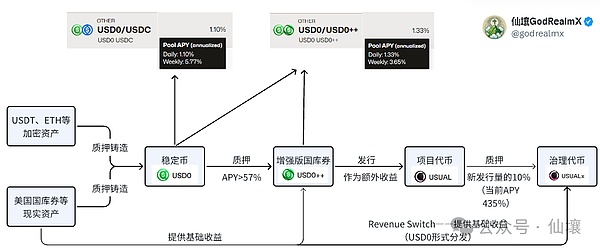

発行するトークンからUsualの製品を理解する

Usualの製品システムには、4

トークンがあり、USD0++、USD0++、その統治トークンが含まれます。4トークンすなわち、安定コインUSD0、ボンド・トークンUSD0++、プロジェクト・トークンUSUALに加え、ガバナンストークンUSUALxがあるが、後者は重要ではないので、Usualの製品ロジックは主に最初の3種類のトークンに従って3つの層に分かれている。

(ユーズアル)

レベル1:ステーブルコインUSD0

USD0は同等の担保を持つステーブルコインで、RWA資産によって担保されています。すべてのUSD0は同価値のRWA資産によって担保されています。しかし、ほとんどのUSD0は現在USYC鋳造を使用して生成されており、一部のUSD0はMを担保として使用しています。(USYCとMはどちらも短期米国債に裏打ちされたRWA資産です。担保は

0xdd82875f0840AAD58a455A70B88eEd9F59ceC7c7アドレス内にあり、膨大なUSYC資産を保有している。

なぜ基礎となるRWA資産を保持するために保管庫が使用されるのでしょうか?これは、ユーザーがUSD0を破棄してRWAトークンを換金する際、手数料の一部が差し引かれ、USD0として保管庫に保管されるためです。

USD0の鋳造契約アドレスは0xde6e1F680C4816446C8D515989E2358636A38b04です。このアドレスにより、ユーザーは2つの方法でUSD0を鋳造することができます:

1.RWA資産で直接USD0を鋳造する。USYCと他のUsualバックトークンを契約に入れ、USD0ステーブルコインを鋳造する。style="text-align: "left;">2.USDCをRWAプロバイダーに転送する、。strong>USD0をキャストします。

最初のオプションは比較的シンプルで、ユーザーは一定数のRWAトークンを入力し、USUAL契約はこれらのRWAトークンが何米ドルの価値があるかを計算し、対応するUSD0安定コインをユーザーに送ります。ユーザーが換金する際には、USD0の数とユーザーが入力したRWAトークンの価格に応じて、対応するRWAトークンの価値が返され、USUALプロトコルはこのプロセスで手数料の一部を差し引きます。

注目に値するのは、ほとんどのRWAトークンは自動的に複利計算され、価値が増加または成長することです。RWAトークンの発行者は、オフチェーンで多くの有利子資産(最も一般的なのは米国債)を保有し、その利子をRWAトークンの保有者に還元する傾向があります。

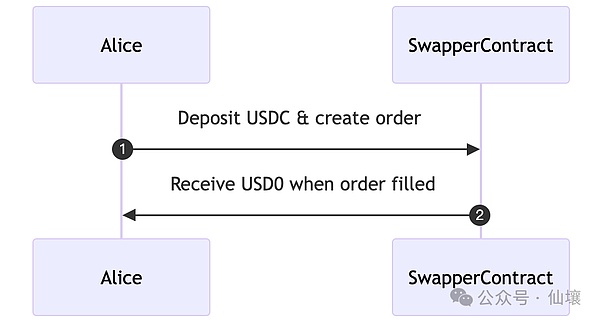

USD0を鋳造するための2つ目のオプションは、より興味深いものです。これはユーザーがUSDCで直接USD0を鋳造できるようにするものですが、このリンク内にはRWAプロバイダー/ペイジーの関与が必要です。関与。簡単に言うと、ユーザーはスワッパー・エンジン契約を通して注文を行い、支払うべきUSDCの額を宣言し、スワッパー・エンジン契約にUSDCを送る。注文が成立すると、ユーザーは自動的にUSD0を受け取ります。例えば、ユーザーAliceの場合、知覚されるプロセスは以下のようになります:

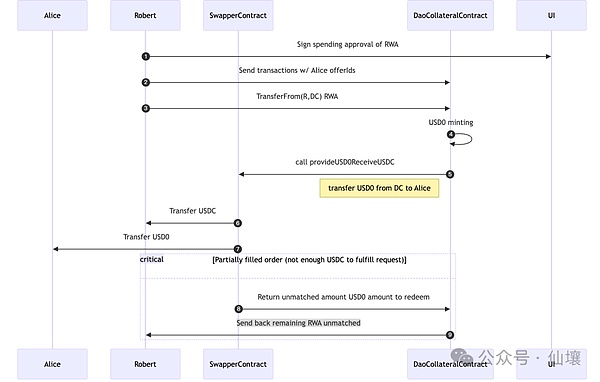

しかし、実際のプロセスにはRWAプロバイダー/支払エージェントの関与があります。下の例では、USD0++とUSDCを交換するアリスのリクエストに、RWAプロバイダーのロバートが応え、RWA資産から直接USD0を鋳造し、スワッパー・エンジン契約を介してユーザーにUSD0を送金し、ユーザーが注文を出したときに支払ったUSDC資産を受け取ります。

ロバートはRWAプロバイダー/決済エージェントであり、このモデルが本質的にガス決済エージェントに似ていることを理解するのは難しくありません。ある操作をトリガーする必要がないトークンを使いたいときは、別のトークンを使ってそれができる人を探します。

自分が持っていないトークンを使って何らかのオペレーションを発動させたいときは、他のトークンを使って自分の代わりにオペレーションを発動してくれる人を探し、後者は発動されたオペレーションの「収益」を自分に送金しようとし、そこからいくらかの手数料を徴収する。

以下の画像は、RWAプロバイダーがユーザーからUSDC資産を受け入れ、そのためにUSDを鋳造している様子を示しています。USDC資産、ユーザーのためにUSD0トークンを鋳造する過程でトリガーされる一連の送金アクション:

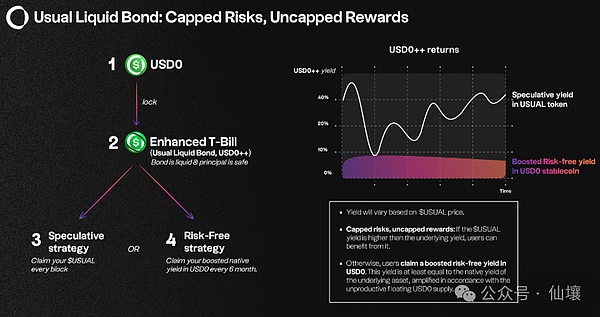

たとえば、USD0の鋳造の担保として現在使用されている下層RWA資産が100万ドルあり、100万ドルのUSD0が鋳造され、その後そのUSD0のうち10万ドルがUSD0++として鋳造された場合、それらのUSD0++保有者は、10万ドルのRWA資産から得られる利息の分け前を得るだけです。10万ドルのRWA資産の有利子収益は、その他の90万ドルのRWA資産の利息は、通常項目の国庫の収益となる。

さらに、USD0++保有者はUSUALトークンの追加インセンティブを受け取ります。USUALはトークンを追加発行し、特定のアルゴリズムを使って毎日分配し、新しいトークンの45%がUSD0++保有者に割り当てられます。要約すると、USD0++の収益は2つの部分に分けられます:

USD0++に対応する基礎となるRWA資産の収益。

毎日の新規USUALトークン割り当てによる収益;

上のチャートは、USD0++の収益がどこから来るかを示しています。保有者は、USUAL建てのリターンを毎日受け取るか、USD0建てのリターンを6ヶ月ごとに受け取るかを選択できます。

(出典:ユーズド公式サイト)

(出典:Yahoo!

上記のような仕組みがあるため、USD0++の誓約APYは通常50%以上を維持し、事故後も24%となっている。しかし、前述のように、USD0++の保有者は、収益の大部分をUSUALトークンの形で持っています。払い戻され、それはUsualの価格が変動するにつれて大きく水増しされる。可能性としては、その利回りは、Usualの最近の波乱の時を考えると保証されていません。

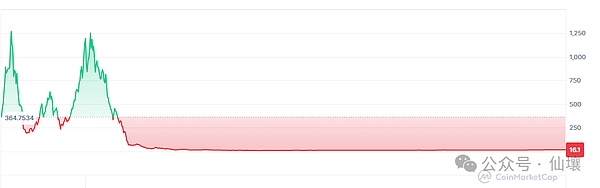

Usualの設計では、USD0は1:1の誓約でUSD0++を鋳造することができ、デフォルトで4年間のロックアップがあります。つまりUSD0++はトークン化された4年間の変動金利債券に似ており、ユーザーがUSD0++を保有すると、USUAL建ての利子を得ることができます。ユーザーが4年間待つことができず、USD0を償還したい場合は、まずCurveのような流通市場を通じて退出し、USD0++/USD0のペアに直接行って後者を交換することができる。

Curveに加えて、USD0++/USD0ペアをCurveで換金する

という選択肢もあります。Morphoのような貸出プロトコルは、USDCのような資産を貸し出すために、USD0++を担保として使用します。この時点で、ユーザーは利息を支払います。下のチャートは、USD0++を使用してUSDCを貸し出しているMorphoの貸出プールを示しており、現在の年率が19.6%であることがわかります。

もちろん、上記の間接的な出口経路に加えて、USD0++には直接的な出口経路があります。また、++にも直接的な出口経路があり、これが最近のUSD0++のアンカリング解除の一因となっている。しかし、これは後で詳しく説明するつもりである。

第3層:USUALとUSUALx

ユーザーは、USD0++を質入れするか、流通市場から直接購入することで入手できます。USUAL,USUALも使用することができますプレッジ、ガバナンストークンUSUALxの1:1鋳造。 USUALが増加するたびに、USUALxの保有者は、その10%を得ることができ、また、基礎となるRWA収益の大部分を共有することができます。現在、文書によると、USUALxをUSUALに変換するための出口メカニズムもあるが、出口時に手数料を支払う必要がある。

これまでのところ、ユージアルの3層の製品ロジック全体は以下のようになっています:

要約すると、USD0の一番下にあるRWA資産は有利子収益を受け取り、その一部はUSD0++の保有者に分配され、USUALトークンによって権限を与えられ、USD0++のAPYに保有されているAPYは、USD0++のAPY収益をさらに受け取る。USD0++のAPY収益はさらに引き上げられ、USD0をさらに造幣し、USD0++として造幣し、USUALを手に入れるようユーザーを後押しすることができる一方、USUALxの存在はUSUAL保有者にポジションをロックするよう促すことができる。

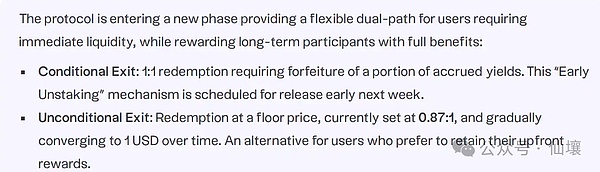

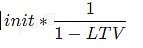

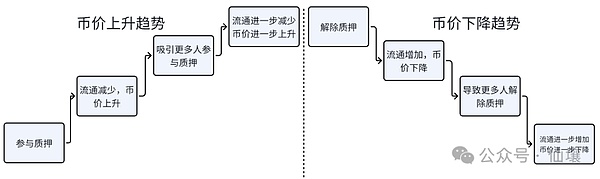

Usual の以前の償還メカニズムは1:1を可能にするものでした。USD0++とUSD0を交換することであり、これは保証された償還です。ステイブルコインホルダーにとって、APYの50%以上は非常に魅力的であり、保証された償還は明確で安全な出口メカニズムを提供し、フランス政府のお墨付きの背景と相まって、Usualは多くの大口投資家を引き付けることに成功した。しかし、1月10日の公式発表では、償還ルールを21以下の2つの償還メカニズムから選択できる1 に変更した。style="text-align: left;">1.条件付き償還。償還比率は1:1のままですが、USUALで発行された手取金のかなりの部分が犠牲になります。 2.無条件償還。手取額は差し引かれないが、保証はされない。つまり、USD0の償還比率は最低でも87%に下がるが、関係者によると、時間の経過とともに100%に戻る可能性があるという。 もちろん、利用者は換金せずにUSD0++を4年間固定することもできるが、それでは変動が大きすぎるし、機会費用もかかる。 So back to the point なぜUsualはこのような明らかに不合理な条項を思いついたのでしょうか? 先に述べたように、USD0++は基本的に形だけの4年変動利付債であり、そこから完全に手を引くことは、薄利多売の関係者に早期償還を強いることを意味した。USUALの契約は、ユーザーがUSD0++を鋳造したときに、USD0を4年間固定することを約束したとする。4年間USD0を固定し、途中で撤退することは契約違反であり、違約金が必要です。 USD0++のホワイトペーパーによると、ユーザーが最初に1ドルをUSD0に入金し、早期終了したいときにその1ドルを将来の利子収益で補う必要がある場合、ユーザーが最終的に換金する資産はです。: $1 - 将来の利息受取。収入。この結果、USD0++の強制償還フロア価格は1ドル未満となる。 次の表は、USUALの公式文書(現時点では強盗男爵の論理があるようだ)からUSD0++のフロアプライスを計算する方法を示している: Usualのアナウンス内容は2月1日まで有効になりませんが、多くのユーザーがまず始めていることです。strong>エクソダスを始め、連鎖反応を起こしている。 このパニックは当然流通市場にも波及し、人々は必死になってUSD0++を売り、CurveのUSD0++保有者は大幅に増加した。CurveのUSD0/USD0++ペアは著しくバランスが崩れており、その比率は9:91と大げさになった。さらに、USUALの価格は途中で大きく下落した。市場の圧力により、USUALはUSD0++の償還コストを可能な限り引き上げ、USD0++の価格を守るため、発表を来週に前倒しすることを決定した。 (画像ソース: もちろん、一部の人々はUSD0++はそもそもステーブルコインではなく、債券であったので、アンカリング解除などありえない、と言う。この主張は理論的には正しいのですが、私たちはここで反論します。 第一に、暗号市場では、安定コインだけがその名前に「USD」を持つという暗黙のルールがあります。第二に、USD0++はもともとUsualでstablecoinと1:1で取引されていたため、デフォルトでその価値はstablecoinと等しい。第三に、Curveのstablecoin取引プールにはUSD0++を含むペアがある。もしUSD0++がステーブルコインとみなされたくないのであれば、名前を変更し、CurveにUSD0++を取り下げさせるか、非ステーブルコインプールに入れ替えることができる。 それでは、プロジェクトの動機は、USD0++と各債券や安定コインの関係をあいまいにすることなのでしょうか?おそらく2つある。(注:以下の見解は陰謀論にまみれたものであり、いくつかの手がかりに基づく我々の推測であるため、真に受けないでください) 1.第一に、リボ払いを正確に吹聴するためである。なぜ無条件償還括率係数が0.87に設定されているのか、それはたまたまMorphの清算ライン0.86よりもそれだけ高いのだろうか。 ここで、もうひとつの分散型レンディング・プロトコルであるMorphoに話を移そう。 Morphoは、650行の最小限のコードから精巧なDeFiプロトコルを作ることで知られている。多くのユーザーがUSD0++を鋳造し、資金の利用率を高めるためにUSD0++をMorphoに投入してUSDCを貸し出し、貸し出されたUSDCはUSD0++でUSD0を鋳造し直すという循環融資を行うのがDeFiの伝統です。 反復的な貸し出しは、貸し出し契約内でユーザーのポジションを大幅に増やすことができ、さらに重要なことに、USUAL契約は貸し出し契約内のポジションにUSUALトークンのインセンティブを割り当てます: 反復的な貸し出しは、ユーズアルに見栄えの良いTVLを与えますが、時間の経過とともにレバレッジのカスケードが壊れるリスクが高まっています。strong>そして、これらのリボルビングローンユーザーは、USD0++の繰り返される鋳造に依存し、販売のための採掘引き出しの主力であるUSUALトークンを大量に取得しますこれは、Usualが長期的に繁栄するためには対処しなければなりません。/strong> リボ払いのレバレッジについて簡単に説明しよう。上の図のように、USDCの貸出、USD0++の造幣、USD0++の入金、USDCの貸出を行ったり来たりし、そのプロセスを循環させ、Morphaで一定の預金/貸出額比率(LTV)を維持するとします。 LTV=50%と仮定すると、100 USD0++(100ドルの価値と仮定)からスタートし、毎回、預けたUSD0++の価値の半分のUSDCを貸し出し、等比級数の和の式によると、USD0++の金額が1.5倍になる頃には、USD0++は1.5倍になります。USDCが無限大になると、リボルビング・ローンで貸し出されるUSDCの総額は200ドルになり、レバレッジはほぼ200%になることが容易にわかる。異なるLTVにおけるリボルビング・ローンのレバレッジは、以下に示す簡単な式に従います: また、以前Morph to Usualのリボ払いに参加した人は、おそらくLTVは50%より高く、レバレッジはさらに憂慮すべきもので、その背後にあるシステミックリスクがいかに高いか想像がつくだろう。このような展開が長期間続けば、遅かれ早かれ地雷に埋もれることになるだろう。 ここでもう一度、清算ラインの値について述べておこう。つまり、貸したUSDCと預けたUSD0++の価値の比率が0.86より高くなると、清算が始まる。例えば、86 USDCを貸し出し、100 USD0++を預けた場合、USD0++が1ドルを下回るとすぐにポジションは清算されます。 (画像ソース: 実際、Morphaの清算ライン0.86は、Usualが公表しているUSD0++とUSD0の償還比率0.87:1との間に直接的な相関関係があるため、非常に微妙です。 多くのユーザーが、USD0++安定コインを認識するという考えのもと、非常に高いレバレッジで非常に大きなポジションを維持し、多くの有利子利益を得るために、LTV86%という非常に高い、あるいは清算ラインに近い金額で上記のリボルビングローンを行うことを直接選択したと仮定してみましょう。しかし、86%近いLTVを使うということは、USD0++がアンカリング解除されるたびにポジションが清算されるということであり、これがUSD0++がアンカリング解除された後、モルフォで大規模な清算が行われた主な理由である。 しかし、この時点でリボ払い利用者のポジションが清算されたとしても、Morphaプラットフォームには損失がないことに注意してください。なぜなら、この時点で清算されたポジションの86% < はLTVが100%であり、米ドル建てであれば、貸し出されたUSDCはまだ担保USD0++の価値を下回っており、プラットフォーム上にはまだシステミックな不良債権はありません(これは重要です)。 上記の結論を理解した後、MorphのUSD0++/USD0の清算ラインが、後の発表の0.87よりほんの少し低い86%に意図的に設定された理由を理解するのは簡単です。 陰謀説の2つのバージョンから見て、1つ目はMorphaが結果であり、Usualが原因であるというものです。Usualの管理者であるMEV Capitalは、保証価格が将来0.87に設定されることを知っていたため、清算ラインは早い段階でその0.87の数字より少し下に設定されました。 まず、ユーズアル契約が更新され、USD0++の償還下限価格が0.87であるとの発表がなされた後、その根拠がUSD0++のホワイトペーパーにチャート付きの具体的な割引計算式で明記された。発表後、USD0++はアンカーを解除し始め、一時は0.9ドルに近づいたが、常に0.87の保証価格を上回っていた。ここで我々は、発表の0.87:1の償還比率は恣意的に設定されたものではなく、以前から精密に計算されており、金融市場の金利の影響をより強く受けていたと考えている。 そして偶然のポイントは、Morphの清算ラインが86%であることであり、先に述べたように、0.87の保証価格があれば、MorphのUSD0++/USDCの金庫にシステム的な不良債権は発生せず、リボ払いのローンポジションは途中で吹き飛ぶ可能性がある。デレバレッジを達成する。 陰謀説のもう一つのバージョンは、モルファが原因であり、臼井氏の後の発表が結果であるというものである:モルファ。0.86の清算ラインは保証価格0.87の前に設定され、その後ユーズアルはMorphaの状況を考慮して、意図的に保証価格を0.86より少し高く設定した。しかし、いずれにせよ両者の間には強い相関関係があることは間違いない。 2.ユージアルのプロジェクトのもう一つの動機は、可能な限り低いコストでコインを救おうとしたことかもしれません ユージアルのUSUALxは世界で最も人気のあるコインです。USUAL-USUALxの経済モデルは典型的な正帰還フライホイールであり、その誓約メカニズムは、そのようなトークンが通常非常に急速に上昇することを指示しますが、いったん下降トレンドになると、デススパイラルにますます速く下落します。一旦USUALの価格が下落すると、価格と追加発行数の複合効果により、誓約収量も大幅に減少し、ユーザー間のパニックを引き起こし、USUALを大量に売却することになり、「ますます急速に下落する」デス・スパイラルを形成する。 USUALは1.6の高値を付けてから下落を続けている。ずっと下降していたため、プロジェクトは危険に気づき、死のスパイラルに入ったと思ったのかもしれない。いったん下落ゾーンに入ると、市場を救うためにコイン価格を引き上げようとするしかない。この種のプロジェクトで最も有名なのは、強気相場の最終ラウンドにおけるOlympusDAOのはずである。このとき、外部流動性の強力な注入が行われ、トークンOHMがダブルピーク形状から外れるはずである(いくつかの経験者の見解から引用)。 (画像ソース:CoinMarketCap) しかし、OHMのチャートからも、このようなプロジェクトはコイン価格がゼロになる運命から逃れられないことが多いこと、そしてプロジェクトの所有者はこのことをよく理解していることがわかります。 しかし今、彼らはリアルマネーを支払う必要性を回避し、ゲームプレイとメカニズムの変更によってのみ下降傾向を逆転させる方法で動いているようです。条件付き償還では、USD0++のプレッジャーからの収益の一部は、USUAL、USUALxホルダーの間で分配され、1/3が破棄されるために残され、それはUSUALのプレッジャーによって得られる。 いわゆる条件付き償還は、実際にはUSUALトークンに力を与えていることを明確に示しており、USUALxを取得するためにUSUALを誓約する人を増やし、その価値を下げています。 しかし、逆説的な点があるように、プロジェクト側の意図は明らかにあまり実現されていない。 この種のプロジェクトは、多額の誓約報酬としてユーザーを呼び込むために、トークンの分配の大部分を確保する必要があるため、流動性の低いトークンでなければならない。USUALは現在、40億の総流通量に対して5億1,800万の流通量を持っており、その誓約インセンティブモデルは、機能し続けるためには、アンロックするトークンの安定した流れに依存しなければならない。言い換えれば、USUALのインフレは深刻であり、インフレを抑制するために1/3の破壊を望むなら、条件付き償還に課金されるUSUALのパーセンテージは十分に高くなければならない。 もちろん、このパーセンテージはプロジェクト側が設定する。条件付き償還モードでは、償還者が利子からUsualプラットフォームに支払わなければならないUSUALの額を計算する式は次のようになります: しかし、問題は、条件付き償還チャネルが、ユーザーに通常収入の高すぎるパーセンテージを支払うことを要求する場合、ユーザーは単に無条件償還を選択し、USD0++の価格が保証価格である0.87に達するまで、簡単に再び下がる可能性があるということです。このことは、プロジェクトの発表によって引き起こされたパニック売り、連結解除、信用低下と相まって、これが成功した戦略であるとは言い難い。 しかし、市場にはもう1つ、より興味深い理論がある。Usualは、独自の方法で「ドアを閉める」ことによって、DeFiの掘り出しと売りのジレンマを解決した。全体として、0.87ドルの無条件保証価格と、薄利多売のプロジェクト・オーナーが設計した条件付き償還メカニズムは、薄利多売の契約が、リボ払いのサメに収益を吐き出させるための意図的な試みだったのではないかと疑わせる。 将来に何が待っているのか、そして何が暴露されているのか 条件付き償還のユーズド払い戻しパーセンテージが出てくる前に、ほとんどのユーザーがどちらを選ぶかを見分けるのは、あまり簡単ではありません。USD0++がアンカーに戻るかどうか。USUAL価格に関しては、やはり同じパラドックスです。プロジェクトは、リアルマネーの代わりにメカニクスをプレイするだけでデススパイラルを逆転させたいのですが、0.87という無条件保証価格は十分低くなく、多くの人が条件付きイグジットではなく無条件イグジットを選ぶことになり、流動性を減らすためにUSUALをあまり燃やすことができなくなります。 ユーズアル自体の外側に、この事件はさらに3つの直接的な問題を露呈しています。 第一に、USD0の誓約には4年間のロックアップ期間があると、以前からUsualの公式文書には記載されていたが、早期償還に関する具体的なルールはこれまで記載されていなかった。そのため、今回のUsualの発表は、これまで言及されていなかった新しいルールを突然規定したわけではないが、市場は確かに騒然としており、パニックにさえなっている。これは、多くの人がプロジェクトの文書をよく見もせずにDeFiプロトコルに参加していることを示している。 DeFiプロトコルはどんどん複雑化しており、UniswapやCompoundのような単純明快なプロジェクトは少なくなってきています。ユーザーがDeFiに参加して使う金額は決して小さくないことが多いので、これは必ずしも良いことではありません。それを理解してほしい。 (Image source:Usual Docs) 第二に、公式ドキュメントが長いこと書き尽くされているとはいえ、薄井がルールを勝手に設定・修正していることは否定できず、いわゆるTやAなどのパラメータはすべて薄井の独断である。strong>である。このプロセスは、厳密なDAO提案決議でもなければ、コミュニティの意見募集でもない。 皮肉なことに、公式にはUSUALxトークンのガバナンス特性を文書内で強調していますが、実際の意思決定プロセスにはガバナンスの側面はありません。ほとんどのWeb3プロジェクトは、今はまだ中央集権的な段階にあることを認めなければなりません。最初の点と合わせて、ユーザーの資産のセキュリティはまだかなりの問題です。私たちは常に、TEEやZKなど、資産のセキュリティを保証する能力が高い技術を強調していますが、プロジェクトのオーナーやユーザーの分散化と資産のセキュリティ意識も、同じように注目されるべきです。 第三に、業界全体が本当に進化している。OlympusDAOのようなプロジェクトから学んだ教訓により、同様の経済モデルにより、Usualはちょうどコイン価格が下降傾向にあるときに、その流れを逆転させることを考え始めました。転ばぬ先の杖とはよく言ったもので、web3は本当に軌道に乗るプロジェクトが少ないと常々言っていますが、業界のエコシステム全体は常に急速に進化しており、これまでのプロジェクトが全く無意味というわけではなく、成功も失敗も全て後から来た人が見るものであり、本当に意味のあるプロジェクトには別の形で存在するかもしれません。市場やエコロジーがそれほど繁栄していない今、業界全体への信頼を失ってはならない。

Telegramでプレイして稼ぐ画期的なゲーム「Notcoin」は、最初の1週間で500万人以上のプレイヤーを獲得し、一躍有名になった。TONブロックチェーンでのトークン化を視野に入れながら、ノットコインの恒星間の運命という宇宙的なオデッセイにおいて、懐疑論と熱意が衝突している。

JoyFrax Financeが画期的なレイヤー2ブロックチェーン・ソリューションFraxtalを発表しました。先進的なロールアップ技術、戦略的パートナーシップ、ユニークなインセンティブ機能により、FraxtalがどのようにDeFiに革命を起こそうとしているのかをご紹介します。

Miyuki

Miyuki暗号王から物議を醸すインフルエンサーまで、スー・ジューの謎めいた旅路を探る

Brian

Brianバイナンスはスイスの銀行と戦略的パートナーシップを結び、カウンターパーティーリスクの懸念に対処し、資産の安全性と投資家の信頼を高める。

Miyukiテラフォーム・ラボとSECの複雑な戦いを探り、戦略的な連邦破産法第11章の申請、法的課題、ドゥ・クォンをめぐる複雑な物語を掘り下げる。

Alex

Alex Anais

Anais1月31日に予定されているジュピターのJUPトークンのエアドロップは、ほぼ100万の対象ウォレットを持つSolanaエコシステムにおいて重要なイベントとなるでしょう。この包括的なガイドでは、参加資格の基準、100億JUPトークンの配布計画、そしてこの予想されるイベントのユニークな側面をカバーしています。

Joyリップル社との訴訟におけるKrakenの毅然とした態度、データ開示の徹底的な義務化に対してユーザーのプライバシーを擁護する取引所の姿勢をご覧ください。

BrianUSDCをCeloのブロックチェーンに戦略的に統合し、デジタル・ファイナンスの展望に革命を起こす。

Weiliang

Weiliangステーブルコインの発行者であるサークルは、USDコイン(USDC)をセロ(CELO)ブロックチェーンに導入し、ステーブルコインのアクセシビリティを高める戦略的提携を促進している。この動きは、実世界での採用におけるリーダーになるというCeloのビジョンと一致しており、進化する暗号ランドスケープにおけるさらなる革新の可能性を示している。

Joy