Aave DAO、Frax FinanceとUniswapを参考に:ステイカーは強化された報酬を得るか?

Aave DAOの手数料切り替えの提案は、ステイカーの報酬を強化するための戦略的な動きである。短期的な市場の反応はポジティブに見えるが、トークンの最近の下落傾向は長引く課題を示している。

Sanya

Sanya

出典:アーク・インベスト

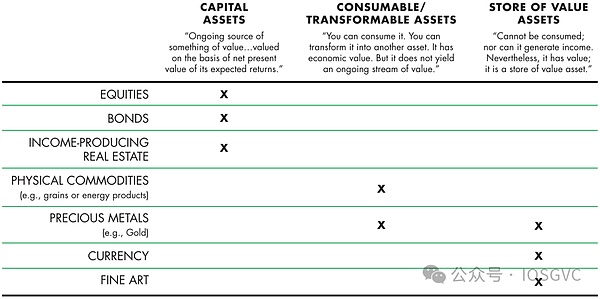

1997年、ロバート・グリアは『ポートフォリオ・マネジメント』誌で3つの資産クラスを提唱しました:

1.

1.資本資産:価値/キャッシュフローを生み出すことができる資産、例えば、株式、債券など

2.消費可能資産または転換可能資産:一度に消費、燃焼、転換できる資産、例えば、石油、コーヒーなど

2019年、David Hoffman氏はここで、イーサがこれら3つの資産として同時に機能できることを指摘しています:資本資産としての誓約されたETH、消耗資産としてのガス、そして価値貯蔵資産としてのDeFiにロックされたETHです。

過去5年間、イーサのエコシステムが繁栄するにつれ、ETHの有用性は拡大し続けてきました。直感的には、NFTの測定単位として、イーサLayer2のガストークンとして、MEVアクティビティ、LSTおよびLSTベースのDeFiデリバティブなどです。

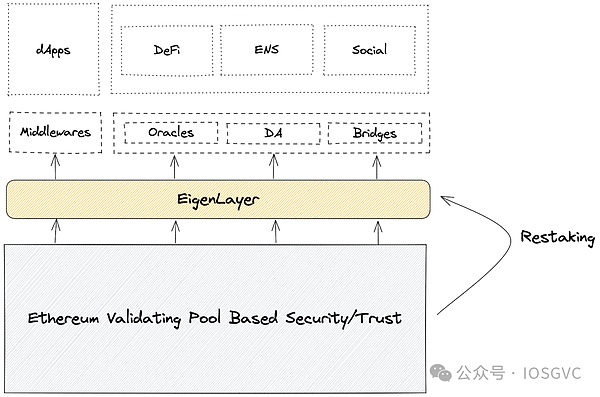

さらに最近では、EigenLayerはETHの経済的安全性をミドルウェアやコスモスなどの他のエコシステムにまで拡大し、リプレッディングを通じて、ETHのネットワーク効果をさらに強化しています。

以下に簡単にまとめます:

1. StETHやeETHのような流動性のあるプレッジトークンやリプレッジトークンを含む、プレッジまたはリプレッジされたETH。資本資産として価値/キャッシュフローを生み出すことができる資産を表す;

2.Layer1およびLayer2としてのETHによって費やされたガス(Layer1におけるRollupのData Availabilityオーバーヘッドを含む)、レイヤー1およびレイヤー2としてETHが費やしたガスは、レイヤー1のデータ可用性オーバーヘッド、オーバーヘッドのゼロ知識証明の検証などのロールアップを含む、1回限りの消費、燃焼にすることができるはずであり、したがって、消費可能な資産とみなされます;

3.様々なプロトコルのDAOプールの準備資産としてのETH、CeFiとDeFiの担保だけでなく、NFTトランザクション、MEVサプライチェーンの価格設定、およびその他の資産。ETHは口座の単位および交換の媒体として機能し、その価値はMEVサプライチェーンの評価、トークン取引ペアなどのための価値の保存資産として、それぞれ時間的/空間的に持続します。

このうち、誓約はイーサネットワークの中核をなす柱です。参加者がETHを固定し、検証プロセスに関与できるようにすることで、誓約はネットワークに強力な経済的インセンティブを与え、イーサをより安全で効率的かつ持続可能なブロックチェーンプラットフォームに変え、長期的な成長のための強固な基盤を築きます。

1.1 概要

「誓約」のコンセプトはイーサよりも前に生まれ、2012年にPeercoinは、ビットコインのマイニングのためのエネルギー消費が大きいという問題を解決するために、その主要な属性の1つであるProof-of-Stake(PoS)を開拓しました。

イーサリアムの文脈では、一般的に、誓約とは、イーサリアムのブロックチェーン上で32ETHをロックしてバリデータソフトウェアを実行し、トランザクションを検証し、イーサリアムネットワークのセキュリティを維持するのを助けるとともに、一定額のETH報酬を得るプロセスです。

現在、イーサプレッジの年率リターンは約3.24%で、これはETHの発行によって提供され、残りのリターンはイーサネットワークからのTipsとMEVの収益からもたらされる可能性があります。

個人誓約は、すべての誓約ルートの基本形である。誓約者は32ETHを入金し、バリデータを稼働させるために完全なEtherクライアントを運営・維持する必要がある。個人プレッジはネットワークの分散化を高めるために有用です。

理想的には、単独誓約が最もやりがいがあるでしょう。しかし、単独誓約は、プロの誓約サービスと比べて、脱落者や悪質な行動による報酬の未払いや没収による収益の変動や、運営・維持コストの影響を受ける可能性もあります。

個人誓約の割合は、イーサがいかに分散化されているかを示す重要な指標です。レーティングが行った調査によると、2022年末の時点で、イーサの検証者全体の約6.5%をソロの誓約者が占めています。

個人プレッジはイーサにおける分散化の重要な柱ではあるものの、32ETHという資金要件や運用上の運用しきい値のために主流になるには苦労してきました。イーサのプレッジが進化するにつれ、以下のようなタイプのプレッジが市場に生まれました。"text-align: "left;">質権設定回路の規模に対応するため、質権設定サービス・プロバイダーは通常、機関投資家または富裕層に、規模を拡大した専門的な質権設定サービスを提供し、質権設定収益のパーセンテージ(質権設定に関わる資金の規模に応じて5%~10%の範囲)を請求する。KilnやFigmentといった企業が質権設定サービス・プロバイダーの代表であり、Kilnの技術に裏打ちされた質権設定資産は86億ドルを超えている。

プレッジサービスプロバイダーは、イーサへのプレッジに加えて、他のPoSチェーンを主にカバーし、再プレッジにも関与しています。

B2Bビジネスモデルに加えて、B2B2Cビジネスモデルもこれらの企業の収益の重要な部分を占めている。例えば、KilnはLedger、Coinbase Wallet、Metamaskといった大手ウォレットと提携し、これらのウォレットのユーザーにワンストップの誓約ソリューションを提供している。ウォレットはプレッジ・サービス・プロバイダーに流通チャネルを提供し、プレッジ・サービス・プロバイダーは前者にインフラとサービスを提供し、両者で収益を分配する。

集中型とは?取引所プレッジとは、中央集権化された取引所がユーザーに提供するプレッジのことです。 これらのプレッジはエスクローされ、資本の敷居をほとんど必要としませんが、デメリットとして、高額で不透明なことが多く、資金の不正流用などのリスクがあります。コインベースやバイナンスなどの企業が中央集権化された取引所プレッジの代表的な存在です。

中央集権型取引所の誓約書の割合は、2021年から2022年にかけての約40%から、現在は24.4%まで低下している。これは、第一に、FTXの破綻後、中央集権的なカストディアン・ソリューションに対するユーザーの信頼が低下したこと、第二に、2023年2月にクラーケンが米国証券取引委員会(SEC)からの規制圧力に対応するため、米国の顧客へのプレッジ・サービスを終了すると発表し、特定の法域におけるプレッジ・サービス・プロバイダーに対するユーザーの懸念に火をつけたことによると考えられます。このような状況にもかかわらず、中央集権的な取引所誓約は、流動性誓約に次いで2番目に人気のある誓約オプションであり続けています。h3>

LSTは、プロトコルとスマートコントラクトレベルでの誓約の応用です。Lidoのようなプロトコルは、ユーザー側からETHを収集し、手数料を徴収しながら、バリデータを実行するオペレーションをサードパーティの誓約サービスプロバイダに委託します。

LSTの主な特徴は、これらのプロトコルが通常、1つの同等のトークン化されたクレームをバウチャー(例えばLidoのsteth)としてユーザーに返し、流動性を解放することです。LSTのトークン化されたクレームにはアンカリング解除のリスクがありますが、このリスクは「上海アップグレード」イーサでの引き出しが有効化されることで軽減されます。

Lidoは現在LSTで最も高い市場シェアを持ち、TVLは2位のRocket Poolの12.9倍です。リドに加え、多くの差別化された製品が生まれている。

1.例えば、リドが運営する誓約書専門サービス・プロバイダーとは対照的に、ロケット・プールでは誰でも誓約書を作成することができる。3,716のノード運営者を擁するValidatorは、分散化の度合いと資本効率に優れている。

2.機関は質権設定に関与する際、セキュリティ、流動性、コンプライアンスという3つの主要な考慮事項がある。伝統的な金融機関は、カウンターパーティのリスクに関するデューデリジェンスを行い、一連のKYC/AMLやその他のコンプライアンス・プロセスを完了する必要があります。現段階では、Lidoのような無認可のLSTはこれらのニーズを満たすことができません。Alluvialは、Coinbaseやその他のヘッドライン・プレッジ・サービス・プロバイダーと共同で、機関投資家のコンプライアンス・ニーズに対応するため、LSTの業界標準であるLiquid Collectiveを立ち上げました。Liquid Collectiveは、完全にコンプライアンスに準拠し、KYC/AML要件を満たす「専用プール」を提供し、機関投資家のLST開発をより良く支援することができます。リキッド・コレクティブは、伝統的なファンドがイーサリアム質権市場に参入することをより良く可能にするために、完全にコンプライアントでKYC/AMLに準拠した「専用プール」を提供します。

出典:GSR、IOSG

上の表は先の内容をまとめたものです。

1.3まとめ

a.プレッジトラックの発展を振り返ってみると、LSTの登場は、上記の2つの大きな痛点である資金調達と運営を解決しつつ、流動性をさらに引き出した。この3点がリドの成功の鍵である。この3点がリドの成功の主な理由である。流動性はユーザーの期待や契約への信頼に直結するものであり、「上海アップグレード」による出金活性化以前から、リドが市場最高の出口流動性を持っていたことは、リドがプレッジに参加する新規ファンドにとって魅力的な存在になれた大きな要因である。これは、LSTの競争環境が確立され、LRTが互いに激しく競争している時に、Ether.fiが優れた流動性プールで市場をリードする地位を確立したという事実によっても証明されています。

b.質権市場を見ると、リドは長い間、約30%の市場シェアで主導的地位を占めており、ヘッド効果は極めて明白である。とはいえ、差別化された商品が市場で活躍するチャンスはまだある。例えば、より伝統的な機関投資家ユーザー向けのLiquid Collectiveのコンプライアント・プレッジ・ソリューションや、リプレッジという新しい物語によって開かれた市場などです。実際、Ether.fiはリプレッジの波に乗り、短期的に急速に資金を集め、過去6ヶ月間で121万ETHの預金を集め、成長率は2.2%でした。実際、Ether.fiはリプレッディングの波に乗り、短期的に急速に資金を集め、過去6ヶ月で121万ETHの預金を集め、その成長率は288.1%で、LidoとCoinbaseに次ぐ第3位のEtherのプレッジャーとなりました。

c.LSTに加えて、プレッジングサービスプロバイダーも良い投資クラスだと考えています。リドのようなLSTは、基本的にエンドユーザーとノード運営者をつなぐ中間業者であり、販売業者として機能し、ノードの実際の運用と運営をノード運営者に依存しています。このようなノード運営者は、自らノードを運営するのに比べ、規模や高レベルのサービス保証というコスト面での利点がある。LSTやリプレッジ・プロトコルなどと協力してノードを運営するにしても、ウォレットのユーザーがプレッジングに参加するのを支援するにしても、ノード・オペレーターは優れた生態学的ニッチと堅実なビジネスモデルを持っている。さらに、バリデーターであるこれらのノードオペレーターは、オンチェーン取引のライフサイクルにおける重要なチョークポイントであり、重要な地位を占めている。最近市場に出てきた事前確認は、バリデータが提供できるサービスの一つである。

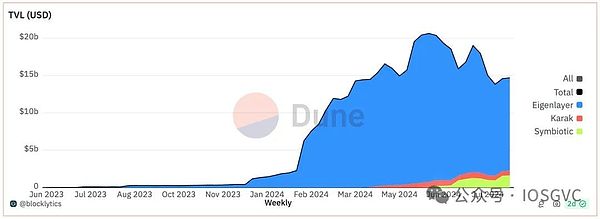

Source: ETH RestakingDashboard by @blocklytics

Etherの誓約に基づいて、EigenLayerに代表されるプロジェクトは再誓約を提案しています。元のEther Pledgeのエクスポージャーは、ミドルウェアの経済的な安全性を誠実に提供し、対応するリターンを受け取ることを約束するために2回目の誓約が行われます。同時に、再誓約者は、誤った取り扱いやその他の要因によって誓約のエクスポージャーが削減されるリスクを負います。

市場規模の面では、EigenLayerはメインネットでローンチした直後、すぐにUniswapとAAVEを追い抜き、Lidoに次いで2番目に大きなDeFiプロトコルになりました。現在までに、EigenLayerのTVLはユニスワップの3倍にあたる155億ドルに達し、メインネット上で19のAVSと339のノードオペレーターが稼働しています。

EigenLayerに加え、LidoとParadigmが支援するリペッジ・プロトコル、Symbioticも市場に導入されている。資産側では、SymbioticはあらゆるERC-20トークンやLPポジションをリペッジされた資産として受け入れます。今日現在、Symbioticは12億ドルのTVLを保有しており、これは主にETHネイティブのLSTとステーブルコインで構成されています。

この章ではEigenLayerに焦点を当てます。

EigenLayer以前は、Etherが最も人気のあるLSTとステーブルコインでした。

ミドルウェアのバリデータ(ノード運営者)になるには、まず資本投資が必要です。トークンの価値を捕捉する理由から、バリデータはミドルウェアのネイティブトークンを質入れすることを求められることが多く、一定の限界コストが必要となり、トークン価格のボラティリティによるリスクエクスポージャーの不確実性につながり、トークンの下落による損失でさえ、得られた利益よりもはるかに大きくなる可能性があります。

また、プロジェクト側は一定のトークン価値を維持する必要があり、そうでなければ合理的な資金はよりリターンの高い他のプラットフォームやプロトコルに移ってしまいます。第二に、ミドルウェアのセキュリティは、誓約されたトークンの全体的な価値に依存する。トークンが急落すれば、ネットワークを攻撃するコストは減少する。この問題は、プロジェクトの初期段階やトークンの価値が低いときに特に深刻になります。

ミドルウェアに依存する一部のdApps(例えば、予測マシンによって供給される必要があるデリバティブ)では、実際には、そのセキュリティはイーサリアムとミドルウェアの両方に対する信頼の前提に依存しています。これはバレル効果を生み出します。システムのセキュリティは、スペクトルの短い方に依存するのです。

これらはEigenLayerが解決しようとしている根本的な問題です。

Source.EigenLayer, IOSG

そしてEigenLayerはリプレッジを導入することで上記の問題を解決します。ETHの価格は比較的安定しているため、ETHベースの経済的安全性はより信頼できるものとなります。

プロジェクトは、バリデータがネイティブトークンとETHの両方を誓約するデュアル誓約モデルを使用することで、トークンの有用性が犠牲にならないようにし、単一のトークンの価格下落によって引き起こされるデススパイラルを回避することができます。同時に、イーサのバリデータはより分散化されています。

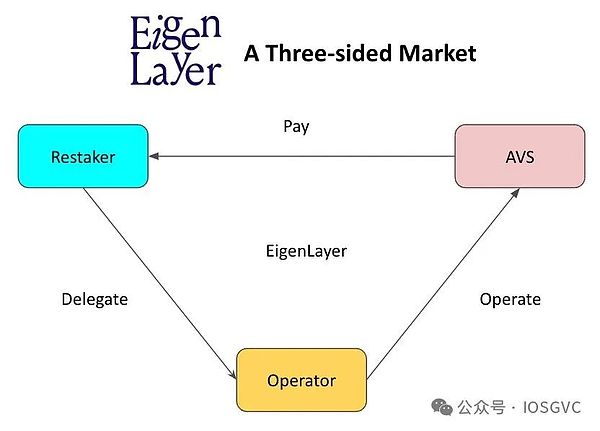

Source.IOSG

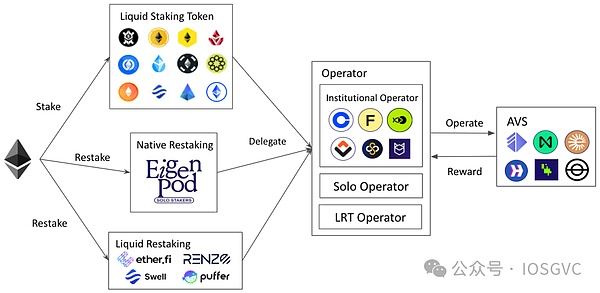

構造的に、EigenLayerは三者間マーケットプレイスです。AVS (Actively Validated Service)。AVSは経済的セキュリティの消費者として機能し、経済的セキュリティの対象となり、リペッダーに支払いを行います。

リプレッジャー。ETHのエクスポージャーを持つリプレジャーは、EigenLayerスマートコントラクトに誓約された引き出しバウチャーを送金するか、単純にLST(例えばsteth)を入金することで参加できます。レペッジャーがAVSノードを実行できない場合、オペレーターにこのタスクを委任することができます。

オペレーター:AVSノードはレペッジャーから委任されたオペレーターによって運営されるか、認証サービスを提供します。オペレータはサービスを提供するAVSを選択できます。一旦AVSがサービスされると、AVSが設定した没収ルールに従わなければなりません。

次の図は、EigenLayerでリプレッジに参加するためのアプローチとワークフローをまとめたものです。

Source.IOSG

EigenLayerは以下の3つのプログラム可能なトラストを提供します。

経済的信頼:経済的信頼は、担保資産に対する人々の信頼に依存している。汚職による利益が汚職のコストより低ければ、経済的に合理的な行為者は攻撃を仕掛けない。例えば、クロスチェーンブリッジに攻撃を仕掛けるコストが10億ドルで、利益が5億ドルしかない場合、攻撃を実行するのは明らかに経済的に不合理である。広く採用されている暗号経済学のプリミティブとして、没収は汚職のコストを大幅に増加させ、それによって経済的安全性を強化することができます。

非中央集権的な信頼:非中央集権的な信頼の本質は、仮想的にも地理的にも、大規模で広く分散した検証者の集合を持つことです。地理的に分散させることである。AVSのノード間での共謀やライブネスアタックを防ぐには、単一のサービスプロバイダがすべてのノードを実行しないことが最善です。EigenLayerでは異なるAVSが分散化の度合いをカスタマイズできます。例えば、ノード運営者に地理的な条件を設定したり、個々の運営者だけにノードサービスの提供を許可したり、そのような運営者を惹きつけるためにインセンティブを提供したりすることができます。

イーサリアムの包摂トラスト誓約によってイーサにコミットすることに加えて、イーサバリデータはさらにEigenLayerで再誓約することで、AVSに信頼されたコミットメントを行うことができます。これにより、プロポーザはEtherにプロトコルレベルの変更を加えることなく、Ether上でいくつかのサービス(MEV-Boost++による部分的なブロックオークションなど)を提供できるようになります。例えば、フォワード・ブロック・スペース・オークションにより、買い手は将来のブロック・スペースへのアクセスを事前に確保することができます。リプレッジに参加するバリデーターは、ブロックスペースに対する信頼できるコミットメントを行うことができます。

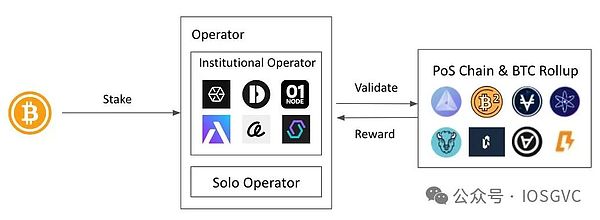

(コンセプト)align: left;">(概念的には、Babylonは「リプレッジ」ではなくビットコインの「プレッジ」ですが、そのユースケースがEigenLayerと似ており、ブロックチェーンやミドルウェアなどに経済的セキュリティを提供するため、このセクションに含めています。

Babylonは、ビットコイン・ブロックチェーンのプログラム可能性の制限により、ビットコインが「ネイティブ」な収益を生み出すことができないという文脈で紹介されました。

ビットコインをパッケージ化する。WBTCのようなソリューションは、1:1のアクセプタンスを通じてイーサ上でWBTCを発行し、ビットコインをマッピングしてイーサ上のさまざまなDeFi活動に参加できるようにします。WBTCの取引量は現在約100億ドルである。しかし、このようなスキームは通常、マルチシグネチャとカストディアン機構に基づいており、高度に中央集権化されています。

中央集権的な取引所に預ける。中央集権的な取引所の金融商品は、ビットコインのリターンを提供します。しかし、そのリターンは不透明なことが多く、高い金融リスクを伴います。

Babylonは、ビットコインの時間ロックオプコードと署名アルゴリズム、Extratable One-time Signature (EOTS)の助けを借りて、ビットコインのブロックチェーン上にネイティブなビットコイン誓約を導入します。エスクロー、パッケージング、クロスチェーンブリッジに依存しません。この技術的メカニズムは、未使用のビットコインの利用をロック解除するバビロンの技術革新であり、ビットコインのエコシステムにとって決定的に重要なインフラの一部を提供します。

次の図は、バビロンでのビットコイン誓約に参加するためのアプローチとワークフローを要約したものです。

Source.IOSG

3."ltr" style="text-align: left;">LRTは、EigenLayerを中心とするトリパーティー・マーケットプレイスから派生した新しい資産クラスである。現在、LRT契約の総TVLは約64億ドルで、EigenLayerのTVLのおよそ41.29%にあたります。LRTの出発点はLSTのそれと似ており、主に流動性(rehypothecated ETHにロックされている)を解放することです。LRTは、原資産の構成が異なるため、LSTよりも複雑であり、本質的に動的です。

Source.IOSG

両者の比較は以下の通りです:

1.ポートフォリオ

LSTのポートフォリオイーサの誓約書は1種類しかありませんが、LRTは経済的な安全性を提供するために、異なるAVSに投資することができ、当然異なるリスクレベルの多種多様なポートフォリオを持っています。資金の管理方法やリスク選好度はLRTのプロトコルによって異なります。資金管理レベルでは、LSTはパッシブ、LRTはアクティブであり、LRTはユーザーのリターン/リスク選好度に合わせて、異なるレベルのAVS(例えば、成熟したAVSと新しく立ち上げられたAVS)に対して異なる管理戦略を提供することがある。

2.利回り、利回りの源泉と構成

LSTの利回りは現在、イーサネットのコンセンサスから2.6%~3%程度です。

LRTの利回りは不明ですが、基本的にAVSが支払う手数料から派生しており、AVSトークン、ETH、USDC、またはこれら3つの混合物から構成される可能性があります。いくつかのAVSとの会話によると、ほとんどのAVSはトークン総供給量の数パーセントをインセンティブとセキュリティ予算として確保しています。コインが発行される前にAVSが稼働した場合、状況に応じてETHまたはUSDCを支払うこともあります。

AVSトークン基準であるため、ETHよりもトークンの変動リスクが高く、APRの変動もあり、AVSにはエントリーとエグジットのローテーションがあるかもしれません。これらすべてが、LRTの利回りに不確実性の要素を生み出します。

3.ペナルティリスク

イーサの誓約には2種類のペナルティがあります:ブロック提案の見逃しや二重投票などの「不活動リーク」と「スラッシング」です。投票、ルールの確実性が高い。プロのノードサービスプロバイダによって運用された場合、正しさは98.5%程度になります。

一方、LRTプロトコルでは、AVSソフトウェアが正しくコード化されていること、そして意図しない罰則が発動しないように没収ルールに争いがないことを確信する必要があります。AVSは多種多様であり、そのほとんどが初期段階のプロジェクトであることから、これは本質的に不確実である。また、AVSは、より多くの機能の反復など、ビジネスの進化に伴ってルールが変更される可能性がある。また、リスク管理レベルでは、AVSスラッシャー契約の拡張性、没収条件の客観性・検証可能性等を考慮する必要がある。LRTはユーザーの資産を管理する代理人として行動するため、これらの側面をすべて考慮し、慎重にパートナーを選ぶ必要がある。

もちろん、EigenLayerはAVSのコード、没収条件、EigenLayerと相互作用するロジックを含め、AVSが完全に監査されることを奨励しています。EigenLayerはまた、没収イベントの最終的なレビューとゲートキーパーを提供する複数署名ベースの拒否権委員会を備えています。

全体として、LRTは資産管理プロトコルであり、この市場ポジションに基づいて、LRTは、異なるエコシステムや異なるリスク選好度を持つユーザーに対応するために、SymbioticやBabylonのようなプロトコル、またはYearnのDeFiのような戦略的保管庫への拡張など、さらに検討することができます。異なるエコシステムと異なるリスク許容度を持つユーザーに対応するためだ。

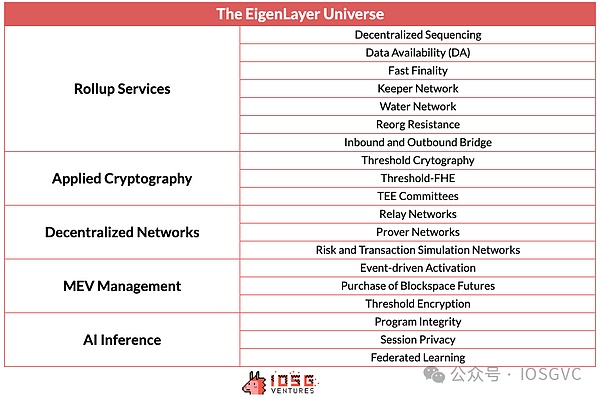

AVSはEigenLayerの最新かつ最先端のAVSです。>AVSはEigenLayerが提供する経済的セキュリティのためのサービスです。EigenLayerの公式ドキュメントによると、AVSは以下のインフラをカバーしています:サイドチェーン、データ可用性レイヤー、新しい仮想マシン、デーモンネットワーク、予言者ネットワーク、クロスチェーンブリッジ、閾値暗号化スキーム、信頼された実行環境など。以下の表は、AVSに基づく可能な構築の種類をさらに列挙したものです。

Source.EigenLayer, IOSG

EigenLayerはレプリケーションのコアプリミティブを中心に、AVSの優れたパイプラインを構築しました。現在、メインネットには19のAVSがあります。

例えば、EigenLabsが開発し、フラッグシップAVSとして販売されているデータ可用性ソリューションのEigenDAは、イーサネット・スケーリング・ソリューションのDankshardingから派生したもので、データ可用性サンプリング(DAS)のコンセプトはCelestiteでも広く使われています。データ・アベイラビリティ・サンプリング(DAS)のコンセプトは、セレスティアやアベイルなどのDAプロジェクトでも広く使われています。

AVSの場合、EigenLayerは以下の利点を提供します:

プロジェクトの立ち上げ段階における経済的なセキュリティとノード運用サービス。経済的セキュリティとノード運用サービス。

AVSのノード検証サービスはイーサネット検証者によって運営されており、プロジェクト側が独自に運営したり、中央集権的なノードサービスプロバイダが運営するよりも、分散型のセキュリティサービスを受けることができます。

プロジェクト側が独自に、あるいは中央集権的なノード・サービス・プロバイダが運営する場合よりも、分散型のセキュリティ・サービスを得ることができます。

検証コストと運用コストを(状況に応じて)下げ、限界コストを下げることができる可能性があります。EigenLayerが提案するDual Stakingモデルは、AVSに何らかのトークンユーティリティを提供する可能性があります。

事前確認など、EtherCertifierの信頼できる約束に基づいて特定のサービスや製品を構築します;

EigenLayerエコロジカルプロジェクトとして、特定の推薦、マーケティングサポート、市場への露出などを得る。

技術ソリューションとしても、AVSはL1やミドルウェアが独自のノードネットワークを立ち上げるよりも自然で簡潔な傾向があります。それ以上に、AVSは本質的にミドルウェアとインフラのプロジェクトであり、AVSに投資する論理は、この種のプロジェクトを評価する論理(製品、技術、競合状況など)に基づいて評価されるべきであり、AVSになること自体が特別な差別化要因になるわけではないことを認識すべきである。

前述したように、AVSはリプレッジの消費者でありレンタル業者であり、三者間市場の中核を担っています。マーケットプレイスはAVSの支払いに依存しており、そのような支払いは通常ネイティブAVSトークン(トークンがまだ生きていない場合はポイントという形で行われることもあります)で行われ、通常AVSトークンの総供給量の3~5%になります。近い将来、EigenDAはリプレジャーとノードオペレーターに月10ETHの支払いを開始し、EigenLayer自身もコールドスタート期間を乗り切るために、すべての初期段階のAVSをサポートするために、自身のトークン供給量の4%を拠出する予定です。

中長期的には、EigenLayerエコシステムの原動力は需要側であり、十分なAVSが経済的な安全性を支払い、持続可能である必要があります。これはAVS自身のビジネス状況と運営能力に関連しており、最終的にはトークン価格に反映されることになります。

イーサプレッジのリターンは長期的で安定した範囲にとどまりますが、AVSのリターンはそうではないかもしれません。各AVSのトークンはそれぞれ異なるリターン、持続性、ボラティリティを提供し、各リプレジャーは異なるリスク選好とリターンを追求し、自然発生的な市場力学がそのプロセスを緩やかにします(特定のAVSに誓約されたETHが増えるとリターンが下がり、誓約者は他のAVSや他のプロトコルに移動することになります)。

エア・ドロップ・ブームが去り、市場が冷え込んだ後、EigenLayerのTVLは約20%減少し、我々が以前に予測したように平均回帰の時期に入った。長期的には、EigenLayerのリプレッディングはセンチメント上の短期的な物語ではなく、イーサリアムのエコシステムの恒久的な属性となり、イーサリアムの経済的安全性を外部化し、プロジェクトが軌道に乗るのを助けるために使用されると考えています。

上記によると、TVLはEigenLayerを評価する中心的な指標ではなく、むしろAVSの品質です。より多くの高品質AVSがEigenLayerに基づいて構築されれば、間違いなく高い収益をもたらし、TVLもそれに追随する。従って、再委託業者間の競争は、まさにAVSを早期に見極めて「投資」する競争なのである。再調達が勝者総取りの市場になることは明らかだ。

LRTプロトコルの場合、TVLは確かに明らかなパフォーマンス尺度の一つですが、TVLの数字だけではプロトコルの全貌はわかりません。デポジット」のようなプロトコルでは、ユーザー、特に大口投資家の支持が核となる。大口投資家は、個人投資家よりも資金にルーズで、短期的かつ迅速な利益を求める傾向が弱く、リスク選好度が安定しているため、長期的にプラットフォームにとどまる可能性が高い。大口投資家にとって流動性は最優先事項であり、プロジェクトに対する信頼に関係する。したがって、流動性の確立と維持は、LRTプロトコルの主要目標のひとつであるべきだ。

4.4.投資のロジックとレイアウト

私たちは、「イーサ」、「マージ」、「上海アップグレード」という2つの重要な市場に投資してきました。上海アップグレード "アクティブレイアウトの前後に2つの重要な時間ノード ステーキング&amp; Restakingトラックは、一言で言えば、主に次の予測に基づいています:

イーサネットの「マージ」は、PoSがイーサネットの恒久的な属性になることを意味し、誓約はその不可欠な一部です。上海アップグレード "は、イーサネットが資産管理の手段として、"インとアウトのみ "から "インとアウト "へと、資本フローの閉じたループを実現するために誓約することを意味する。この2つの画期的なイベントは、このトラックに賭ける私たちの焦点の基礎となっています。

私たちは、誓約の軌道は必然的に商品の多様化へと進化すると考えています。市場は多様化したソリューションを好み、プレッジトラックのパイオニアであり絶対的なリーダーであるリドは、その微妙な立場(コミュニティはリドの33%を超える市場シェアについて繰り返し懸念を表明している)から新製品を発売することに慎重になり、他の競合他社が差別化されたプレイブックを発売するにつれて、リドの市場シェアは徐々に低下する長期的なトレンドになると考えています。

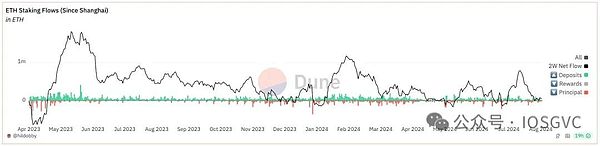

1年以上が経過し、市場のパフォーマンスは私たちの予測を裏付けています:

Source: ETH Staking Dashboard by @hildobby

ETHの誓約は、1年前の約12%から27.28%まで伸びています。これは227.3%の成長率だ。現在のEtherプレッジのキューでは、3日14時間待ちで6,425人のプレッジがキューに入っている一方、実質的に待ち時間なしでキューから出ているプレッジは1つしかない(5月31日のデータ)。需要が供給を上回って久しい。

多くのLRTプロトコル(例:Ether.fi、Renzo)は、Restakingの物語に後押しされ、事実上Etherのトッププレッジャーとなっています。加えて、機関レベルの誓約スキームや独立した誓約スキームも開花し、Lidoの市場シェアはピーク時の32.6%から28.65%に低下しました。

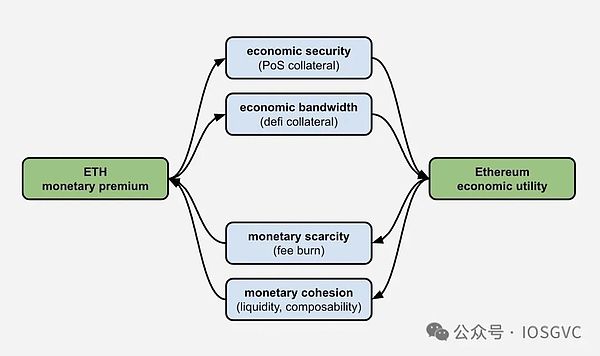

イーサの誓約と再誓約のエコシステムの発展を振り返ってみると、ETHが多機能なエコシステムとしての価値を強化・拡大し続けていることは明らかです。多機能資産としてのETHの価値は、継続的に強化・拡大してきました。単一のデノミネーションとガスとしての質素な始まりから、今日の多様な役割に至るまで、ETHは暗号経済の不可欠な礎石となっています。

イーサのロードマップの拡大とプレッジエコシステムの成熟により、ETHの役割はブロックチェーン業界全体でますます重要になっています。誓約と再誓約を通じて、ETHはサイバーセキュリティと分散化のための強固な基盤を提供するだけでなく、経済的な安全性を拡張し、エコシステムを豊かにすることで、資本、消耗品、価値貯蔵資産の3つの主要な属性における独自の役割を実証しています。

将来、ETHは以下のような点でさらに重要な役割を果たすと思われます:

クロスチェーンのエコシステムとして。価値のアンカー:EigenLayerのようなリペッジプロトコルにより、ETHはマルチチェーンの世界における経済的安全性の基盤となる可能性を秘めています。

組み合わせ可能な金融イノベーションの推進:LSTとLRTに基づくDeFi商品はより豊富になり、ユーザーに利回りとリスク管理の選択肢を提供します。

伝統的な金融との統合の深化:ETH ETFによって提供されるアクセスとETH誓約リターンの安定性は、より多くの機関投資家を引き付け、暗号資産と伝統的な金融市場との統合を促進すると考えられます。

いくつかの予測:

未来ETH誓約率が上昇し、誓約リターンが減少するにつれ、ファンドはより多様なリターンの構成を求めるようになるでしょう。リプレッジング・ソリューションが成熟するにつれ、リプレッジングはこのような資金の流れを引き受け、いくらかの追加収益を提供するでしょう。(MEV-Boostが収益を増やすためにほぼすべての検証者が使用するデフォルトのブロック構築方法となったように)プレッジに関わるETHに対するリプレッジに関わるETHの割合は徐々に増加するでしょう。

リプレッジング空間では、LRTの資産管理の柔軟性により、その位置づけは流動性のあるリプレッジングプラットフォームから、プロトコルを超えた、エコシステムを超えた「資産管理ハブ」、そしてトップダウンのDeFiハブへと徐々に拡大し、現実世界との接続さえも可能になるでしょう。例えば、Ether.fiはすでにLRTとLiquid製品にリンクした暗号ネイティブのクレジットカードを発表している。その過程で、市場リーダーは川上や川下と交渉する際に高い交渉力を持つ。

私たちは、イーサが今後も分散型経済の礎石として機能し、分散型アプリケーションの世界的な普及を支え、牽引していくと強く信じています。私たちは、この急速に進化する空間を注意深く監視し続け、イーサの将来のトレンドに投資状況を合わせていきます。

Aave DAOの手数料切り替えの提案は、ステイカーの報酬を強化するための戦略的な動きである。短期的な市場の反応はポジティブに見えるが、トークンの最近の下落傾向は長引く課題を示している。

SanyaStarknet、トークン配布対象者を拡大、コミュニティの懸念に対応。Immutable XとETHのステーカーコミュニティが含まれる。エアドロップ後の価格回復努力中。

Xu Lin

Xu Linアーリーアダプターとセレスティア(TIA)ステイカー限定のMANTAエアドロップのお披露目とともに、マンタ・パシフィック・ネットワークのマイルストーン・セレブレーションにご参加ください。7億5千万ドルという私たちのTotal Value Locked (TVL)が、あなたの投資と私たちのコミュニティの未来をどのように強固なものにしているかをご覧ください。暗号ランドスケープにおける革新と成功に向けた私たちの旅の一部となりましょう。

Brian

BrianCoin Center は、米国当局が暗号通貨を含む資産クラス全体をブロック、制限、および禁止する可能性があると警告しています。

CryptoSlate

CryptoSlateCrypto Today で最高のアーリー ステージ ベンチャー ファンドを特定する

Stratos

Stratos

LDO の価格はこの 1 日で約 30% 上昇し、6 月中旬から約 500% 上昇しています。

Cointelegraph

CointelegraphLDO は最近、その価格と主要なモメンタム オシレータとの間で弱気の乖離が拡大しているのを目の当たりにしています。

Cointelegraph世界銀行は、計画されているサンゴ暗号センターへの資金提供は「事実上不可能」であると述べ、国内でのビットコイン導入に対する懸念が高まっている。

Cointelegraphこの教育ウェブサイトは、シークレットサービスが「デジタル資産の不正使用」と闘い、「国民の意識向上のための情報」を提供するつもりであることを共有している。

Cointelegraph