Kelexo(KLXO)のプレセールが勢いを増し、XRPとTether Whalesから資金を集める

Kelexo (KLXO)のプレセールは、XRP (XRP)とTether (USDT)のクジラからの関心を集めている。XRP (XRP)は採用が増加しており、Tether (USDT)は安定しています。Kelexo (KLXO) は、透明性と安全性を重視し、プレセールのステージ2で0.04ドルのトークンで、合理化された融資ソリューションを提供します。

Alex

Alex

出典:会計黒字

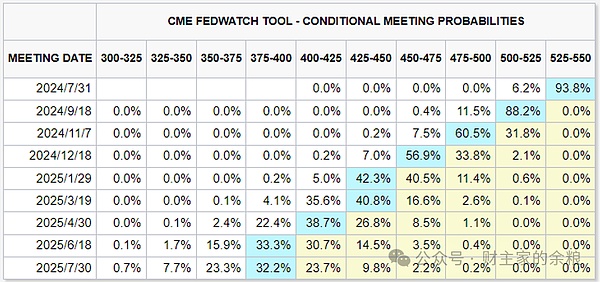

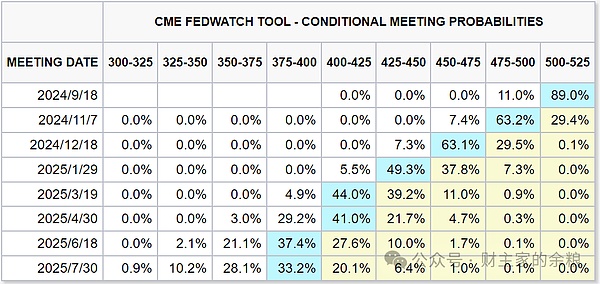

米連邦準備制度理事会(FRB)の7月利上げ会合が終了。

フェデラルファンド目標金利を5.25%~5.50%の範囲で据え置き、米国債250億ドル/月、MBS350億ドル/月の保有を削減し、6月の金利会合決議と市場の予想との整合性を維持。

6月の金利会合声明文と比較すると、今回のFRB声明文には以下のような違いがあります:

1)当初は強い雇用(strong)と評価されていましたが、現在は減速(moderated)となっています;

2)インフレの説明について、当初の「高水準」から"から、2024年1月以来初めて "やや上昇 "となった。

3)FRBの二重の使命について、"インフレリスクに高度に注意 "から "インフレリスクに高度に注意 "となった。インフレリスクに注意深く」から「二重の使命に注意深く(二重の使命の両面に注意深く)」へ。

しかし、FRBは9月に利下げを行う可能性を認めながらも、データ依存性や、次のような他の引用も強調していることに注意してください。>インフレが持続的に2%に向かっているという確信が高まるまでは、金利の目標レンジを引き下げるのは適切ではない。

しかし、市場はそれを聞いていなかったようだ。

金利会合後、米国債利回りは低下し、ナスダック100は終値で3%、S&P500は1.6%急上昇し、国債利回りは低下し、市場全体が差し迫ったFRBの利下げに熱狂しているように見えた。

実際、その1週間前には、市場は待ちきれずに100%の利下げを織り込み始めていた。

例えば金曜日、CMEの金利先物は9月にFRBが利下げを実施する確率を100%としていた。

さて、金利会合後、市場はFRBをハト派と見ており、利下げ期待はさらに100%となっている。

この米帝の金融市場、先週の金利先物市場は9月の利下げを100%織り込んでおり、現在は9月の利下げを再確認している。

過去を考えると、米国の金融市場は何度も同じような状況に陥っている。

最初は、市場が連邦準備制度理事会(FRB)の特定の金融政策を期待しており、その後、株式市場は期待のこの種の価格設定の波を上昇させた。

次に、市場はFRBの政策が100%の確率で実施されると予想し、その後、株式市場はもう一波上昇し、100%の価格設定を行いました。はもう一波乱あり、価格政策に釘付けになる。

私たちは知らないし、その100%と、棺桶に釘が刺さったのと、政策が実施されたのとでは何が違うのか、と問うこともできない。

しかし、投資家としては、100%などというものは常に疑わしい。

結局のところ、この金利引き下げ、ニュートンの古典力学の太陽の周りの地球ではなく、2ヶ月後、どうして100%のことが問題になるのでしょうか?

さらに、ニュートン力学は長い間、ミクロのレベルで転覆されている、量子力学が本当の真実である、「シュレーディンガーの猫」は本当の規範である、どのように市場が気軽に9月に100%の利下げを価格設定することができますか?

さらに、パウエル議長は金利会議で、人々はデータに依存しており、インフレであれ雇用であれ、今後2カ月のデータパフォーマンスを見て、一定の乖離があれば、どうすればいいのか、と強調したばかりだ。

FRBは明確に、「インフレ率が2%に向かって動き続ける中で、以前より自信を持ち、金利目標レンジを下げるべきではない」と言ったが、なぜ市場は無視したのか?

分かっているのは、この2週間で、毎日、毎月、1年以上連続で上昇していたハイテク株(アップル、マイクロソフト、グーグル、エヌビディア、アマゾン、フェイスブック、テスラ、ニフティ)の大8銘柄が、実は連続して下落し始めていること、同時に、この1年ほど下落が続いていた中小型株が上昇し始めていることだ。

この場合、昨夜、米国の大型ハイテク株が再び一気に急騰したのは、FRBが利下げ基調を解除するだけで、大8ハイテクが復活するということなのだろうか?

そうは思わない。

どうであれ、FRB自身は100%の利下げを確約したわけではなく、市場は9月に100%の利下げが行われると主張していますが、投資家としては、これは問題だといつも思います。

Kelexo (KLXO)のプレセールは、XRP (XRP)とTether (USDT)のクジラからの関心を集めている。XRP (XRP)は採用が増加しており、Tether (USDT)は安定しています。Kelexo (KLXO) は、透明性と安全性を重視し、プレセールのステージ2で0.04ドルのトークンで、合理化された融資ソリューションを提供します。

AlexKelexo(KLXO)のプレセール、新たな投資機会を求めるDogecoin(DOGE)とBitcoin Cash(BCH)保有者を魅了。革新的なP2Pレンディング、成長が期待されるが、市場のボラティリティのため注意が必要。

Xu Lin

Xu LinKelexo(KLXO)は、革命的なプリセールによって分散型融資を再定義し、暗号カオスの中で際立っている。不確実性の中での進歩の道標であり、デジタル金融における透明性と包括性を体現している。

Edmund

EdmundKelexo (KLXO)のプレセールが盛り上がり、Solana (SOL)とTether (USDT)の投資家を魅了。価格は0.022ドルで、革新的なDeFiプロジェクトとして位置づけられており、アナリストは2024年10月までに1コインあたり9~10ドルまで成長する可能性があると予測している。

Edmund