技術解説:マーリンチェーンはどのように機能するのか?

この記事では、マーリン・チェーン・テクノロジー・ソリューションに焦点を当て、その公開文書とプロトコル設計のアイデアについて説明する。

JinseFinance

JinseFinance

出典:米証券取引委員会(SEC)公式サイト 翻訳者:ゴールデンファイナンス・大場善

現地時間8月23日(金)、ジャクソンホールで開催された年次総会でパウエル米連邦準備制度理事会(FRB)議長が講演を行った。世界市場が待ち望んでいた瞬間として、FRB議長はFRBが正式に利下げサイクルに入ったことを公に発表した。

以下は演説の全文である。

発生から4年半が経過した今日、流行によって引き起こされた最悪の経済的歪みは後退しつつある。インフレ率は急激に低下した。労働市場はもはや過熱しておらず、状況は流行前よりも緩やかになっている。供給制約も正常化している。我々の2つの主要任務に対するリスクのバランスも変化した。私たちの目標は、力強い労働市場を維持し、インフレ期待が安定していなかった以前のデフレ期に発生した失業率の急上昇を回避しながら、物価の安定を回復することです。私たちはこの目標に向けてかなりの前進を遂げた。課題はまだ完了していないが、我々はこの目標に向けて大きく前進した。

本日はまず、現在の経済状況と今後の金融政策の方向性についてお話しします。そして、なぜインフレ率が一世代前の水準まで上昇したのか、なぜ失業率が低いまま急激に低下したのか、発生以来の経済的な出来事についてお話しします。

まず、現在の状況と最近の政策見通しについて簡単に説明します。

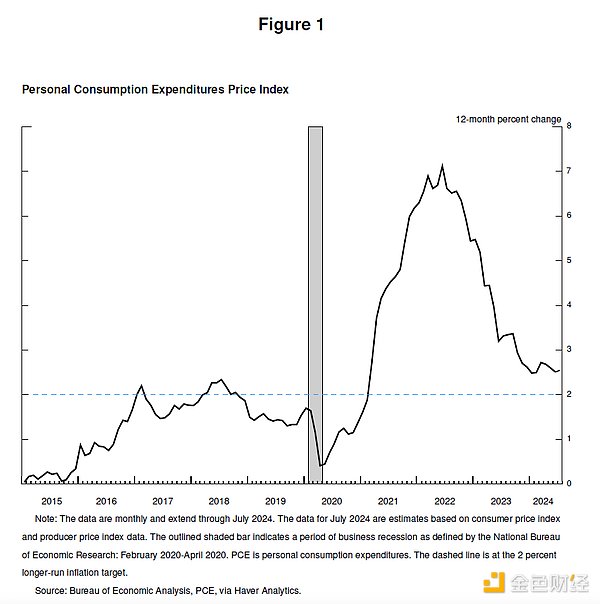

過去3年間の大半で、インフレ率は目標の2%を大きく上回り、労働市場の状況は極めてタイトだった。連邦公開市場委員会(FOMC)はインフレ率の低下に主眼を置いてきたが、それはまさに正しい。この出来事が起こるまで、現在生きているほとんどのアメリカ人は、高インフレが続く苦しみを経験したことがなかった。インフレは途方もない苦難をもたらす。特に、食料、住宅、交通といった生活必需品のコスト上昇に対処するのが最も困難な人々にとっては。ハイパーインフレは、今日まで続くストレスと不公平感を引き起こす。

私たちの緊縮的な金融政策は、総需要と総供給のバランスを回復させ、インフレ圧力を緩和し、インフレ期待が堅固に保たれるようにしました。インフレ率は現在、目標に近づいており、過去12ヶ月間の物価上昇率は2.5%であった。インフレ率は)今年初めに一時停止(鈍化)した後、2%の目標に向けた進展が再開した。私は、インフレ率が2%に戻る持続可能な道を歩んでいるとますます確信している。

雇用に関して言えば、失業率の低下、高い労働力参加率、雇用における歴史的に低い人種格差、そしてインフレ率が低く安定していることから、健全な実質賃金の伸びが社会に大きな恩恵をもたらした。低失業率、高い労働力参加率、歴史的に低い人種間雇用格差、インフレ率の低さと安定、低所得層にますます集中している健全な実質賃金の伸びなどである。

雇用に関して言えば、失業率の低下、高い労働力参加率、雇用における歴史的に低い人種格差、そしてインフレ率が低く安定していることから、健全な実質賃金の伸びが社会に大きな恩恵をもたらした。低失業率、高い労働力参加率、歴史的に低い人種間雇用格差、インフレ率の低さと安定、低所得層にますます集中している健全な実質賃金の伸びなどである。

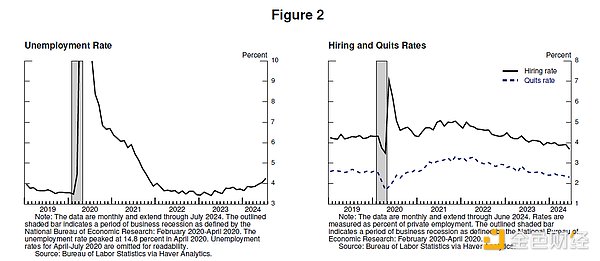

今日、労働市場は大幅に冷え込み、以前ほどの過熱感はなくなった。失業率はちょうど1年以上前に上昇し始め、現在は4.3%となっている。これはまだ歴史的に低いが、2023年初頭と比べるとほぼ1ポイント高い。この上昇のほとんどは、過去6ヶ月の間に起こったものである。

これまでのところ、失業率の上昇は不況時によく起こる大量解雇によるものではなく、むしろ労働供給の大幅な増加と雇用ペースの鈍化を大きく反映している。それでも、労働市場の冷え込みは依然として明らかである。雇用の伸びは依然堅調だが、今年に入ってやや鈍化している。求人数は減少し、失業者数に対する求人数の比率は流行前の範囲に戻った。雇用率と退職率は2018年と2019年に比べて低下している。名目賃金の伸びは鈍化した。全体として、労働市場はインフレ率が2%を下回った2019年(流行前)よりもはるかに緩んでいる。労働市場がインフレ圧力の要因になることは当面なさそうだ。労働市場のさらなる冷え込みを求めることも歓迎することもない。

全体として、経済は依然として堅調なペースで成長している。しかし、インフレと労働市場のデータは、状況が変化していることを示唆している。インフレの上振れリスクは減少している。雇用の下振れリスクは高まっている。前回のFOMC声明で強調したように、我々はデュアル・マンデートの両側面におけるリスクを懸念している。

今こそ政策を調整する時だ。

進むべき道は明確であり、利下げのタイミングとスピードは、今後のデータ、進展する見通し、リスクのバランスによって決まる。

私たちは、物価安定の目標に向けて前進を続けながら、力強い労働市場を支えるためにできることはすべて行う。政策制約を適切に縮小すれば、力強い労働市場を維持しながら、経済がインフレ率2%に戻ると信じる十分な理由がある。現在の政策金利の水準は、労働市場の状況がさらに悪化するリスクなど、あらゆるリスクに対処するための十分な余地を提供している。

ここで、なぜインフレ率が上昇したのか、なぜ失業率が低いままインフレ率が大幅に低下したのかという問題に目を向けてみよう。これらの問題についての研究は進んでおり、今が議論する良い機会である。もちろん、決定的な評価を下すには時期尚早である。この時期は今後何年にもわたって分析され、議論されることになるだろう。

ニュークラウン・エピデミックの到来は、瞬く間に世界的な経済封鎖につながった。不確実性と深刻な下降リスクの時代だった。いつものように、アメリカ人は危機の時代に適応し、革新を遂げた。特に米国では、議会がCARES法を全会一致で可決した。連邦準備制度理事会(FRB)では、金融システムを安定させ、景気後退を回避するために、かつてない力をもってその権限を行使した。

歴史的に深かったが短命に終わった景気後退の後、経済は2020年代半ばに回復し始めた。深刻で長期化する景気後退のリスクが後退し、経済が再開すると、世界金融危機からの緩慢な回復を繰り返すリスクがある。

議会は2020年後半から2021年前半にかけて大幅な追加財政支援を行った。2021年前半には(個人)消費が力強く回復した。継続する感染症発生が(消費者市場の)回復パターンを形成した。発生に対する継続的な懸念が対面サービスに対する支出に影響を及ぼしている。しかし、溜まりに溜まった需要、景気刺激政策、流行による仕事と余暇のパターンの変化、サービスの消費制限による追加的な貯蓄が組み合わさり、商品に対する個人消費の歴史的な急増を促した。

流行病は供給状況にも大打撃を与えた。流行開始時に800万人が労働市場から脱落し、2021年初頭までに労働力人口は流行前より400万人減少した。労働力人口が流行前のトレンドに戻ったのは2023年半ばのことだった。労働者の喪失、国際貿易の断絶、需要の構造とレベルの劇的な変化により、サプライチェーンは混乱した。明らかに、これは世界金融危機からの緩慢な回復とは違う。

インフレが続いた。2020年のインフレ率が目標を下回った後、2021年3月と4月にインフレ率が急上昇した。最初のインフレ高騰は、自動車など供給不足の商品に集中し、価格が大幅に上昇した。同僚と私は当初、こうした流行に関連した要因は長続きしないと判断していたため、インフレの急激な上昇は金融政策介入の必要なくすぐに過ぎ去る可能性が高い、つまりインフレは一時的なものだと考えていた。インフレ期待が堅調である限り、中央銀行はインフレの一時的な上昇を無視できるというのが長年の標準的な見方であった。

「一時的なインフレ」という考え方は当時広く受け入れられており、先進国の主流アナリストや中央銀行関係者のほとんどが共有していた。一般的な予想では、供給状況は比較的早く改善し、需要の急速な回復は終わりを告げ、需要は財からサービスへとシフトし、インフレは縮小するだろうというものだった。

しばらくの間、データは一時的なインフレの想定と一致していた。コアインフレ率の月次測定値は、予想より遅いペースではあったが、2021年4月から9月まで毎月低下した。今年の半ばになると、この仮定を支持する見方が弱まり始め、私たちのコミュニケーションにも反映された。10月に入り、データはもはや一時的なインフレの仮定を支持しないことが明らかになった。インフレ率は上昇し、財からサービスへと拡大した。高インフレが一時的な現象でないことは明らかであり、インフレ期待の安定を維持するには強力な政策対応が必要である。我々はこのことを認識し、11月から政策の調整を開始した。金融情勢は引き締まり始めた。資産購入を段階的に縮小した後、2022年3月に利上げを開始した。

2022年初頭までに、ヘッドラインインフレ率は6%を超え、コアインフレ率は5%を超えた。新たな供給ショックロシアのウクライナ侵攻により、エネルギー価格と商品価格が急上昇した。供給状況の改善と需要のコモディティからサービスへのシフトは、米国での伝染病のさらなる拡大もあり、予想以上に時間がかかった。また、この伝染病は世界的な主要経済圏の生産を引き続き混乱させている。

高インフレは、商品需要の急増、サプライチェーンの逼迫、労働市場の逼迫、商品価格の急騰という共通の経験を反映した世界的な現象である。世界的規模のインフレは、1970年代以来のものである。当時はハイパーインフレが深く根付いており、我々はそれを回避することに強くコミットしている。

2022年半ばまでに、労働市場は極めて逼迫し、労働需要は2021年半ばから650万人以上増加する。この労働需要の増加は、健康問題が落ち着き始めるにつれて労働者が労働市場に再参入することが一因となっている。しかし、労働供給は依然として制約を受けており、2022年夏になっても労働力率は発生前の水準を大きく下回っている。2022年3月から年末にかけて、求人数は失業者数のほぼ2倍となり、深刻な労働力不足が示唆される。インフレ率は2022年6月に7.1%でピークに達する。

2年前、私はこの壇上から、失業率の上昇や経済成長の鈍化など、インフレに対処することで生じる可能性のある痛みについて議論した。インフレを抑えるには景気後退と高失業率の長期化が必要だと主張する人もいた。私は、物価の安定を完全に回復させるという我々の揺るぎないコミットメントを表明し、その任務が完了するまでこの道を歩むことを表明した。

FOMCはその責任から引き下がることなく、断固として立ち向かい、私たちの行動は物価の安定を回復するというコミットメントを強く示している。我々は2022年に政策金利を425ベーシスポイント引き上げ、2023年にはさらに100ベーシスポイント引き上げた。2023年7月以降、我々は政策金利を現在の厳しい水準に維持している。

2022年夏がインフレのピークとなった。インフレ率は2年間でピークから4.5ポイント低下し、その過程で失業率は低水準を維持した。

流行病に関連した需給の歪みと、エネルギー・商品市場における深刻なショックは、高インフレの重要な要因であり、その反転がインフレ低下の重要な部分であった。これらの要因が薄れるには予想以上に時間がかかったが、最終的にはその後のインフレ率低下に重要な役割を果たした。金融引き締め政策は総需要の緩やかな減少を促し、これが総供給の改善と相まってインフレ圧力を低下させる一方、経済が健全なペースで成長し続けることを可能にした。労働需要の鈍化に伴い、失業率に比して歴史的に高水準であった求人倍率は、大規模で破壊的な人員削減を伴わない求人の減少を主因として正常化し、インフレ圧力の要因としての労働市場が取り除かれた。

インフレ期待の重要性について。標準的な経済モデルによる長年の見解は、製品市場と労働市場が均衡している限り、インフレ期待は目標水準で安定する限り、インフレ率は景気減速を必要とせずに目標水準に戻るというものである。しかし、長期的なインフレ期待の安定性は、2000年代以降、持続的な高インフレによって試されたことはない。インフレ・アンカーが安定を保てるかどうかは定かではない。インフレ期待のデカップリングに関する懸念は、インフレ率の低下には経済、特に労働市場の減速が必要だという見方を補強している。最近の経験から得られる重要なことは、強固なインフレ期待が中央銀行の強力な行動と相まって、景気減速を必要とせずにインフレ率の低下をもたらすことができるということである。

この説では、インフレ率の上昇は主に、過熱して一時的に歪んだ需要と制約された供給との異常な衝突によるものだとしている。研究者によって方法論は異なり、結論も異なるが、インフレ上昇の主因はこの衝突にあるとするコンセンサスが生まれつつあるようだ。全体として、疫病の歪みからの回復、総需要を和らげるための我々の努力、そして期待の固定化の組み合わせにより、インフレ率は我々の目標である2%への持続可能な道筋にますます明確になりつつある。

強力な労働市場を維持しながらインフレ率の低下を達成することは、インフレ期待の固定化によってのみ可能であるという事実は、中央銀行が長期的にインフレ率2%を達成する能力に対する国民の信頼を反映している。この信頼は何十年にもわたって築き上げられ、私たちの行動によって強化されてきた。

これが私の評価だ。あなたは違う見解を持っているかもしれない。

最後に、流行経済がこれまでに経験したことのないものであることが証明されつつあること、そしてこの異常な時期から学ぶべきことがたくさんあることを強調したいと思います。我々の「長期目標および金融政策戦略に関する声明」は、包括的な公開レビューを通じて5年ごとに我々の原則を見直し、適切な調整を行うという我々のコミットメントを強調している。今年後半にこのプロセスを開始するにあたり、私たちは、私たちの枠組みの長所を維持しつつ、批判や新たなアイデアに対してオープンであり続けたいと考えています。私たちの知識には限界があり、それは今回の大災害でも明らかである。

この記事では、マーリン・チェーン・テクノロジー・ソリューションに焦点を当て、その公開文書とプロトコル設計のアイデアについて説明する。

JinseFinanceマーリンチェーン技術ソリューションに焦点を当て、公開されているドキュメントやプロトコル設計のアイデアを解説。

JinseFinanceBittensorは暗号+AIの物語をリードするプロジェクトの1つである。 それは何かをするのだろうか?

JinseFinanceイーサリアム ネットワークはプルーフ オブ ステークに移行しました。イーサリアムのステーキングは、ETH 投資家がコインをロックすることで報酬を獲得できる方法です。

Coindesk

CoindeskChainlink VRF が提供する公正で検証可能な乱数ジェネレーターを使用することで、スマート コントラクトはセキュリティや使いやすさを損なうことなくランダムな値にアクセスできます。

Cointelegraph

Cointelegraphメタバースベースの支払いシステムである MetaPay では、顧客が Metaxion ユニバースに投資するには MPay トークンが必要です。

CointelegraphAPE トークン所有者は、集合的なガバナンスの決定を下し、投票を行い、資金配分、ルールの枠組み、パートナーシップ、プロジェクトの選択などの問題を決定します。

CointelegraphSolana の野心はブロックチェーンのトリレンマを解決することですが、中央集権化が容易であるなど、さまざまな欠陥がまだあります。

Cointelegraph暗号通貨の貸付取引では、借り手と貸し手が 2 つの異なる役割を果たします。借り手は貸し手から融資を受けるための担保として暗号通貨を提供します。

Cointelegraph借り手と貸し手は、仮想通貨の貸付取引における 2 つの異なるアクターです。借り手は、貸し手からの融資を確保するための担保として暗号通貨を設定します。

Cointelegraph