マコーマック事件で高裁がライトの控訴を棄却

英国最高裁判所、ピーター・マコーマックに対する名誉毀損訴訟でクレイグ・ライトの上告を棄却し、1英ポンドの損害賠償を支持。

Brian

Brian

著者:ラティス・ファンド

昨年、私たちは2021年シードステージ・レビューを発表し、今年のシードステージの傾向を明確に把握しました。何社が主要ネットワークに出荷したのか?何社が市場に適した製品を見つけたのか?誰がトークンをローンチしたのか?

2024年レポートでは、暗号通貨のシード段階での進展と傾向をよりよく理解するために、2022年に焦点を合わせました。本レポートでは、2022年以降に公開された1,200件以上の暗号通貨のプレシードラウンドとシードラウンドを分析し、業界全体、セクター別、エコシステムレベルのトレンドに関する洞察を提供しています。

暗号通貨の歴史の中で最も繁栄した時期の1つである2022年のクラスでは、プロジェクトが資金調達を受けた。今年資金調達を発表したチームは、2021年と2022年初頭の強気市場から恩恵を受ける可能性が高い。市場のバブルを考慮すると、これらの指標は弱気市場の間に資金を調達したチームと比較してマイナスの影響を受ける可能性があると予想される。我々の分析はこれらの予想を裏付けているが、ポジティブな収穫もある。

2022年以降、およそ1,200社が総額50億ドルの投資を受け、前年比2.5倍に増加した。

2022年の1.1躍進

どんな年にも大きなサクセスストーリーがあるが、2022年も例外ではない。

インフラ面では、再抵当権設定プロトコルのEigenlayer、ウォレット・アズ・ア・サービス・プロバイダーのPrivy、パラレルEVMのSeiが、いずれもシードラウンドを調達した。これらのチームがそれぞれ、より広範な物語をスタートさせる手助けをしたことは注目に値する。

DeFiの分野では、2022年のブレイクアウトストーリーは、VertexやApexなどのPerp Dex、そしてNFT専門の取引所であるBlurです。

ゲームは主要な消費者セグメントで、7億ドル近くが投資されています。7億ドル近くが投資されています。Pixels と PlayEmber はそれぞれシードラウンドで300万ドル未満しか調達していません。

1.2 厳しい市場でのローンチ

弱気な市場にもかかわらず、プロジェクトのほぼ4分の3が、主要な市場において製品のローンチに成功しています。のプロジェクトがメインネットでの製品ローンチに成功しています。プロダクト・マーケット・フィット(PMF)とフォローオン・ファンディングは、2021年と比べてより厳しくなっており、どちらも前年比で大幅に減少しています。

コホートの18%が開発を終了または中止しており、2021年の13%から増加している。

ベンチャー企業の資金調達を受けたチームは12%にとどまり、2021年の50%から大幅に減少した。

トークンをローンチしたプロジェクトはわずか15%で、2021年の50%から減少した。

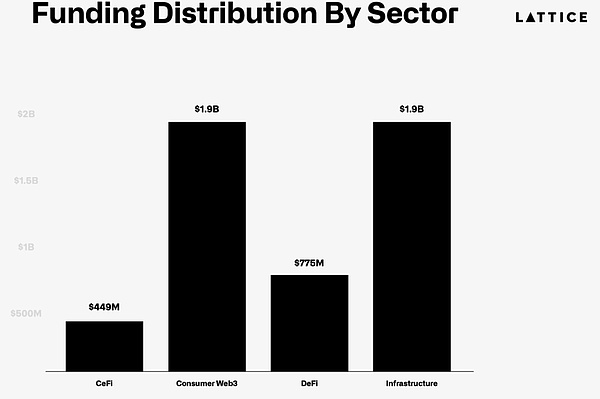

1.3 インフラとCeFiに再注目

2021年の迂回の後2021年の回り道の後、投資家はインフラやCeFiといった、より実績のある安定した分野に戻り、これらの分野にそれぞれ20億ドル近く、4.5億ドル近くを注ぎ込み、2021年の数字の3倍、2倍に増加した。

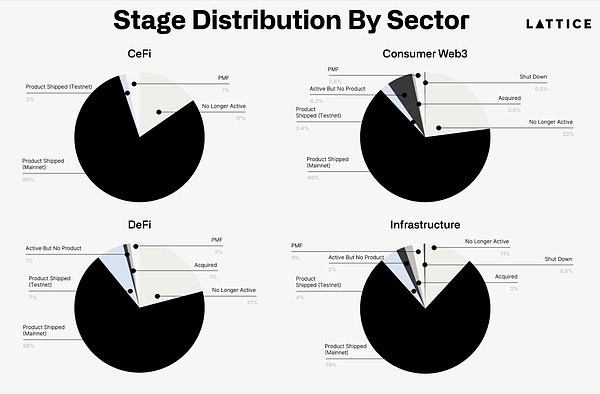

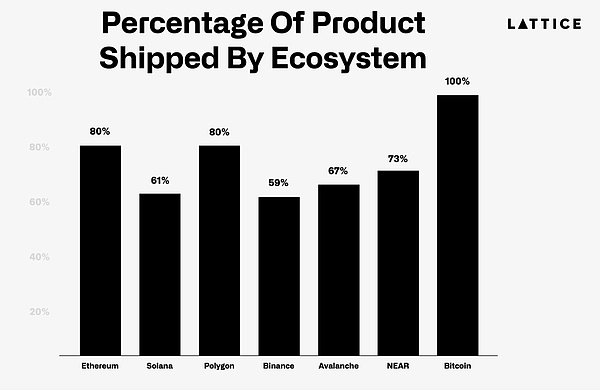

CeFiプロジェクトの80%、インフラプロジェクトの78%がメインネット上で稼働しており、これらの分野に対する投資家の強い信頼を反映しています。

アプリケーションレイヤーの結果はよりまちまちで、コンシューマー向けWeb3製品の66%、DeFiチームの68%がメインネットに配信されています。

コンシューマーチームは運営を停止する傾向が強く、インフラチームの約2倍の割合でチームをシャットダウンしました。

決済(86%)とウォレット(90%)のプロジェクトは、メインネット上で立ち上げられる可能性が最も高い。

1.4 イーサがリード、ビットコインは継続

資金調達に関する限り、イーサは引き続きティア1のエコシステムを支配しています。

資金調達に関する限り、イーサはティア1のエコシステムを支配し続け、ビットコインプロジェクトは回復力を示し続けている。

イーサリアムベースのプロジェクトには14億ドルが投資され、ソラナベースのプロジェクトには約3億5000万ドルが続きました。

ポルカドット(Polkadot)のエコシステムに対する資金調達は激減し、前年比40%減となった。

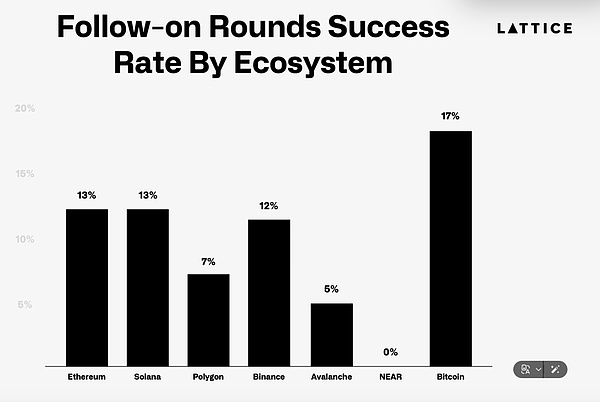

Solanaとイーサリアムで構築されたチームは、同様に後続の資金調達を受ける可能性が高い。

これとは対照的に、NEARエコシステムでフォローオン資金を調達できたチームはありませんでした。

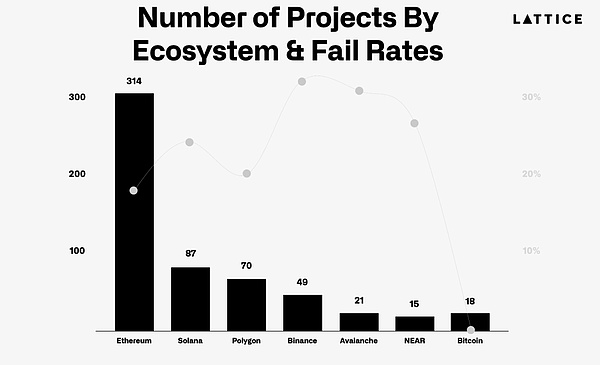

Coinエコシステムのプロジェクトは活動を継続する可能性が最も低く、3分の1のチームが活動を停止しており、Solanaの失敗率は2021年から26%へと倍増している。

ビットコインプロジェクトは存続しており、2年後も100%のチームが活動している。

このレポートは、Messariによって補足されたファーストパーティデータの組み合わせに基づいています、Root Data、Crunchbase、その他のインサイト・ソースによって補足されている。シードステージ市場の進捗を評価するため、各企業をステージ別に分類し、「活動中だが成果を出していない」、「活動中ではない」、さらにエコシステムと業界別に分類した。データの正確性には万全を期しているが、第三者のデータに依存しているため、誤差が生じる可能性があることは認識している。エコシステムの中では、15チーム以上の第1ラウンドの資金調達ができたエコシステムのみをグラフに含めています。

この分析の最も難しい側面の1つは、プロジェクトが製品市場適合性(PMF)を達成したかどうかを判断することです。プロダクトデリバリー」という客観的なマイルストーンとは異なり、PMFは主観的なものであることが多く、特に変化の激しい暗号市場では一瞬のものです。私たちは、Dune AnalyticsやDeFiLlamaなどの分析プロバイダーからのオンチェーンデータと、企業のウェブサイトやブログからの情報を組み合わせて、これらの決定を行います。

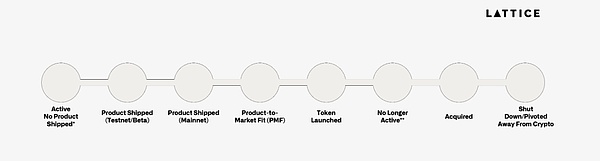

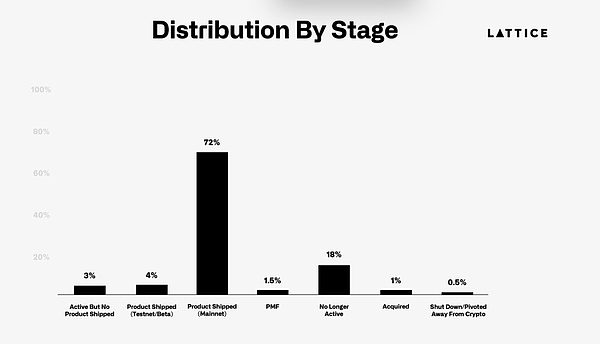

(注:ラティスの添付グラフィックで、分析された製品を左から右に、活動中だが未配信、製品配信、PMF利用可能、トークン利用可能、活動停止、買収、閉鎖の段階に分けている)

私たちのシードステージのレビューは、牽引力を増しているものの、まだ後続の資金を調達しておらず、ラティスがターゲットにできるプロジェクトを特定するために設計された内部分析から始まりました。

この調査は、セクターやエコシステム、そしてより広範なアーリーステージ市場の健全性を長期にわたって明らかにするものであり、価値があります。ほとんどのシードステージのチームは、約2年間運営を維持するために資本を調達することを考えると、私たちはシードイヤーを振り返るためにその時間枠を使用することにしました。

2022年には、1,200以上の暗号通貨企業がシードおよびプレシード資金として50億ドル以上を調達しました。このグループを振り返ると、72%の企業がメインまたは同等のネットワークでローンチしており、昨年の66%から上昇している。その一方で、18%が資金調達に失敗したか、閉鎖しており、これは昨年の数字と同じである。しかし、最も大きな落ち込みはPMFを探しているチームで、この数字は1.5%近くまで低下した。オフ・チェーンに参加するチームにとって、実際にどの程度魅力的なプロジェクトがあるのかを評価するのは難しいため、初期のPMFを持つチームを見逃している可能性があることは、再度指摘しておく価値があるだろう。

弱気相場中に加入者を集めることは、リテールの関心が薄れるにつれてますます難しくなります。NFT、メタユニバース、ゲームなどの2022年の人気商品は、2年前と同じように加入者を集めることはできません。対照的に、主に他の暗号通貨企業にサービスを提供するインフラ・プロジェクトは、より回復力があることが証明されている。その最たる例が、2022年1月にシードラウンドを発表したEigenlayerであり、コラボレーションを熱望するミドルウェア・プロジェクトとともにAVSのゴー・トゥ・マーケット戦略を拡大することに成功している。

今日の注目セクターが必ずしも投資家の関心に沿うとは限らないということを思い知らされます。例えば、メタバースでは75のチームが2億8000万ドル近くを調達していますが、そのどれもがPMFを見つけることができず、21%以上が閉鎖しています。DePINやAiと比較してみてください。2022年にはほとんど登録されていませんでしたが、今日最もホットなトピックの2つです。

2022年のチームは、暗号通貨の歴史の中で最も繁栄した時期の1つに資金を調達した。2022年に資金調達を発表したチームは、おそらくTerraとFTXのクラッシュの前に資金調達を行ったと思われます。全体的な資金調達額は2021年から92%増加しているが、フォローオン市場は異なるストーリーを物語っている。これは、3分の1近くのチームが追加資金を確保した2021年のチームとは対照的である。

興味深いことに、トークンの提供も年々減少しており、2021年には50%だったのに対し、2022年のコホートではわずか15%のチームしかトークンを打ち出していない。2) DeFiの流動性の低下により、分散型取引所(DEX)の立ち上げは好まれなくなり、トークン発行は集中型取引所(CEX)にシフトした。)CEXは現在、しばしば7桁という高額な上場手数料を請求し、トークン供給量の大きな割合を要求している。トークン市場の飽和は、CEXの選択性とDEXの立ち上げの魅力の衰えと相まって、トークンを市場に投入することをより困難にしている。

2021年と比較してインフラ投資が3倍になったことは、投資家の焦点の明確なシフトを反映しています。投資家の焦点の明確なシフトを反映している。2024年末にはインフラへの関心が薄れているように見えるが、2022年と2023年を通して最も好まれているセクターである。対照的に、DeFiは前年比で投資額が減少した唯一のセクターであり、これはファストマネー・スキームやパラプランニング・エコノミクスが急増したDeFiの2020年夏の結果によるものかもしれない。

投資家はインフラのトレンドに従うことで報われる。このようなチームが後続の資金を調達し、メインネット上でローンチする可能性が最も高いということです。逆に、DeFiとコンシューマーチームはトークンをローンチする可能性が高いが、閉鎖する可能性も高い。アプリ層はプレッシャーを感じており、追加資金がなければ、チームはトークンをローンチするか、閉鎖せざるを得ない。

(円グラフを見ると、各トラックのシードラウンドで資金調達されたプロジェクトのうち、基本的に70%以上がメインネット(黒い部分)に配信されています。strong>すべてのエコシステムが同じように作られているわけではない

エコシステム全体での開発では、プロジェクトの成功率に大きな違いがあることが明らかになりました。イーサリアムベースのプロジェクトの80%近くが製品を提供しており、2021年の75%から61%しか提供していないSolanaを上回っている。Solanaは明らかに弱気市場をうまく乗り切ったが、2021年末の資本流入は資金過剰につながる可能性がある。

2022年のシードステージチームの失敗率は、2021年チームの失敗率と一致しているが、75%から低下している。2021年のチームは一貫しているが、個々のエコシステム内では大きな違いが見られる。昨年観察されたように、コイン・エコシステム内のチームが最も閉鎖されやすく、現在はアバランチ・エコシステム内のチームがその仲間入りを果たしている。特筆すべきは、Solanaベースのプロジェクトの失敗率が倍増し、25%以上のチームが運営を停止していることだ。この増加は、FTX後のソラーナにとって特に困難な時期に、強気相場での投機資金の流入が過剰な拡張とその後の減少につながったためと思われる。しかし、この困難な局面を乗り切ったチームが報われたことは明らかである。また、ビットコイン・エコシステム・チームの回復力にも注目すべきです。彼らは成果を出し続けただけでなく、ビットコイン・ネットワーク自体の信頼性を反映し、目覚ましい長寿を実証してきました。

2022年のその後の資金調達状況を見ると、すべての主要エコシステムが著しく衰退していることがわかります。主要なエコシステムは著しく衰退している。イーサリアムベースのプロジェクトで追加資金を確保できたのはわずか13%で、2021年の31%から減少した。同様に、ソラナ系スタートアップの13%のみがフォローオン資金を調達し、昨年の30%から大幅に減少した。注目すべきは、Flow、StarkNet、NEARのようなエコシステムが追加投資を集めるのに苦労しており、どのプロジェクトも追加資金を得ていないことで、これらのプラットフォームが開発者と投資家の関心を維持する上で直面している課題を浮き彫りにしている。Dapper Labsは2021年に6億ドル近く、NEARは2022年に5億ドル、Starkwareは2021年と2022年に2億ドル近くを調達しており、2021年と2022年末に各エコシステムのベース層に入る資金量を考えると、これは特に興味深い。

2022年ヴィンテージは、2021年よりもはるかに困難な立場にある。大幅な新規小売参入のない横ばい市場でPMFを見つけることは依然として難しい。一部のチームは、現在小売参入が盛んなセクター(ギャンブル関連アプリなど)に進出している。さらに、フォローオンファンディングを受けるチームが大幅に減少しているため、これらのチームが新しいものに移行する時間は限られている。最後に、シード段階のスタートアップが大幅に増加し、トークン提供市場が厳しくなっているため、より多くのチームがより狭い範囲のトークン提供の機会をナビゲートしようとしていることを意味します。

このような状況をさらに悪化させているのは、投資家が今日のホットな業界(DePINやAiなど)やエコシステム(BaseやMonadなど)に移っているという事実です。これは、リターンは今ホットなものを追い求めることからではなく、1-2年後にホットなものになるという事実を浮き彫りにしている。

暗号通貨のシードステージ市場は、a16zが新たに立ち上げたCrypto Startup Schoolを含め、事実上すべてのファンドが積極的に参加しており、健全な状態が続くと確信しています。シリーズA以降の資金調達を目指すチームにとっては、レイトステージ市場の堅調さが依然として課題となっている。私たち自身のポートフォリオでさえ、移り変わるシナリオが創業者の資金調達能力に影響を与えるのを見てきました。

8.1.strong>プライバシーを可能にするアプリ

最近、プライバシーを強化するテクノロジーへの投資が増加しており、昨年はプライバシー・インフラにおける2つのトレンドが出現しました。OpacityのようなzK TLSプロジェクトは、ラティスのポートフォリオ企業であるNOSHのような企業と協力し、Noshが既存のWeb2デリバリー市場を活用できるようにしています。この例では、ドライバーはnoshドライバーアプリでDoordashの認証情報を使ってログインし、プロトコルはこれを身元証明として扱う。ネットワークの需要側が成熟すると、ドライバーはnoshドライバーアプリでDoordashのために配達を行うことができ、注文が(Doordashからではなく)プロトコルネットワークから来た場合、ドライバーはトークンを受け取る。私たちは、この新しいプライバシー・プリミティブのユースケースがもっと出てくることを期待しています。

ZKのTLSと同様に、FHEインフラストラクチャの進歩は、プライベートDefiからDePINfiedデータ収集まで、新しいクラスの暗号アプリケーションにつながる可能性があります。この技術の初期の実用例は、AI企業との機密性の高い健康情報の共有である。ラティスのポートフォリオ企業であるパルスは、DePINフライホイールを使用して健康データを収集しており、研究者が元の遺伝子情報にアクセスすることなく、パターンやバイオマーカーを特定するために暗号化された遺伝子データを分析できるようにすることで、機密性を維持しながら収益化することができる。.プライバシー・インフラが進歩し、より広範なトレンド、すなわちAIエージェントやデータ収集のための分散型物理インフラ・ネットワーク(DePIN)と融合するにつれて、消費者やビジネス中心のアプリの新しい波が巻き起こる可能性がある。

8.2 拡張現実(AR)アプリとインフラ

広範な技術トレンドは、暗号通貨創設者の方向性に大きな影響を与えます。暗号通貨創設者の努力や投資家の資金の流れに大きく影響します。2023年から2024年にかけて、OpenAiの大規模なAI改善を受けてAI関連のスタートアップが急増したことで、私たちはこれを目の当たりにしています。Apple、Meta、SnapがARで重要な戦略を打ち出しており、AR関連技術が最終的に大衆に普及するにつれて、この分野でますます多くの暗号スタートアップが登場することが予想される。Latticeのポートフォリオの一例として、世界の分散型3Dマップを構築しているMeshmapが挙げられる。ARデバイスの設置台数は今後数年で爆発的に増加すると予想されており、アプリ開発者にとって、体験の3Dマップを構築することは非常に重要になるだろう。2021年の仮想宇宙に関する興奮は時期尚早かもしれませんが、昨年と今年報告された教訓は、人々が注目していないのは、アルファがどこで生成されるかということです。

8.3 ブロックチェーンを活用した収集品市場

収集品取引ほとんどの場合、デジタル資産取引(特にNFT)に関連していますが、BAXUSのような蒸留酒マーケットプレイスからwatch.ioやKettleのようなプラットフォーム上の時計まで、ブロックチェーンを活用した収集品マーケットプレイスは増加傾向にあります。収集品取引はすでに巨大なオフチェーン市場ですが、即時決済、物理的保管、信頼できる認証の欠如に悩まされています。

私たちは、これらの課題が、収集品トレーダーのニーズを満たすために特別に設計されたBlockchain Collectibles Marketplace (BECM)の機会を提供すると考えています。 BECMは、現金決済による即時取引を可能にし、以下のものを使用することで、決済時間を数週間から数週間に短縮することができます。BECMは、現金決済による即時取引を可能にし、ステーブルコインの使用により決済時間を数週間から数秒へと劇的に短縮し、信頼できるカストディアンが保有する現物資産を表すためにNFTを採用しています。このモデルは断片化した市場を統合し、流動性を高め、個人保管の負担を軽減し、認証を通じて信頼を構築します。becmはまた、収集行為をより経済的に実行可能なものにするため、収集品を担保にした借入などの金融イノベーションをサポートします。これらの効率性により、BECMはより多くのトレーダー、流動性、在庫を導入することで、収集品の潜在的な市場全体を大幅に拡大する可能性を秘めています。

私たちの表とチャートには、ベンチャー資金を調達するプロジェクトが15以上あるエコシステムのみが含まれています。このことは、驚くべきことではないかもしれませんが、私たちは、ベンチャー企業の資金調達に成功したプロジェクトが15件以上あるエコシステムのみを対象としています。おそらくこれは驚くべきことではありませんが、Polkadot、NEAR、AvalancheがL2エコシステムに取って代わられ、Monad、Berachain、MegaETHのようなL1および2のエコシステムが台頭している傾向を考えると、エコシステムの大きな変化が予想されます。

英国最高裁判所、ピーター・マコーマックに対する名誉毀損訴訟でクレイグ・ライトの上告を棄却し、1英ポンドの損害賠償を支持。

Brianスワン・ビットコインは、市場力学と規制の不確実な海を航海しながら、採掘に拡大し、公開取引をターゲットにし、財務的慎重さを強調し、戦略的パートナーシップを結ぶ。

Weiliang

WeiliangJPモルガンの分析は、GBTC売り旋風後のビットコインの評価が安定する可能性を指摘している。市場の次の動きは不透明だが、鋭い分析眼で見守りたい。

Miyuki

MiyukiSolanaブロックチェーン上のmemecoinsであるBONKとWIFは、暗号市場の不安定な性質を反映し、市場でのポジションが劇的に変化する。

Brian米国、ダークウェブ取引から押収した1億3000万ドルのビットコインを競売にかける準備中。

Weiliangナイジェリアの中央銀行は新指導部の下、インフレと通貨安定化に焦点を当てた重要な経済改革に着手する。

MiyukiFTXやトッテナム・ホットスパーとつながりのある著名人、ジョー・ルイスが米国の裁判所でインサイダー取引の罪を認める。

Brian担保としてバイナンスの株式45億ドルを提供したにもかかわらず、裁判官はザオの訴えを却下し、暗号通貨取引所の大物にとってまたもや後退となった。

Alex

Alex破綻したThree Arrows Capitalの共同設立者であるSu Zhuは、服役期間を「楽しい」とし、香港に関連する暗号取引所OPNXに焦点を移した。刑務所で明らかになった異例な事実とOPNXの香港の規制状況との関連は、Zhuの暗号の旅にユニークな展開を加えている。

Joy

Joy経済の不確実性に直面している中国の投資家は、暗号通貨と海外市場に目を向けており、規制による禁止にもかかわらず暗号通貨の活動が急増している。関心の高まりは、投資戦略の顕著な転換と、中国の海外投資状況における潜在的なブームを示唆している。

Joy