無駄な補助金と減税を削減するため、日本はDOGEスタイルのオフィスを立ち上げる

日本は、債務と国民の懸念が高まる中、古い減税や補助金を見直すための新しい事務局を設置した。閣僚たちは、どの制度がまだ有効かをチェックし、2027年の予算に向けて変更を計画することで合意した。

Weatherly

Weatherly

1960年代末、ウォール街は目立たない問題に直面していた。証券取引の普及に伴い取引活動が急増する一方で、取引を支えるインフラは依然として旧態依然としていた。ブローカーは依然として物理的な株券の交換によって取引を決済していた。メッセンジャーたちはマンハッタン中を駆け回り、封筒を配達していた。バックオフィスには様々な書類が山積みになっていた。取引量の急増は深刻化し、米国市場は6か月連続で毎週水曜日に取引を停止せざるを得なくなり、各社が滞留した書類処理に時間を割く必要が生じた。

こうした状況は、ついに悪名高い「書類危機」へと発展した。

より優れた「伝書鳩」や紙書類の増量では問題は解決しなかった。そこで1973年、彼らは流動資産のすべてをデポジット・トラスト・カンパニー(DTC)に置き換えた。この会社は証券を固定化し、所有権の変更を物理的な株券の引き渡しではなく帳簿の更新に変更した。今日私たちが目にする現代の米国証券市場は、まさにこの決定から始まり、幾度もの反復を経て進化した結果なのである。

現在、DTCは140万種類以上、総額87.1兆ドルに及ぶ証券を保管しており、これには米国および130以上の国・地域で発行された証券が含まれる。

金融史においても同様の物語が見られる。ある資産クラスが十分に大規模かつ人気を博すようになると、その発展を支えるのは単なる帳簿記録戦略ではなく、常に信頼という根本的な原動力である。デポジット・トラスト・カンパニー(DTC)の登場後、一般投資家は所有権問題を心配する必要がなくなった。中央機関による記録管理能力への信頼が、紙の証券への依存に取って代わったのである。

同様の課題は暗号資産分野でも生じている。過去2年間、上場投資信託(ETF)やデジタル資産国債などの新たな投資形態の推進により、米国における暗号資産の主流資産としての魅力は高まり続けている。

この動向は、1960年代の文書危機がDTCを生み出したように、バックオフィス部門の迅速な対応を促している。

暗号資産における「紙」とは秘密鍵を指し、これはむしろ無記名証券に近い性質を持つ——秘密鍵を管理する者が資産を支配する。これにより金融機関には一連の既知の問題が生じる:業務管理、資産分離、監査可能性、破産問題、ガバナンス、そして秘密鍵の喪失が永久的な損失を意味する事実である。

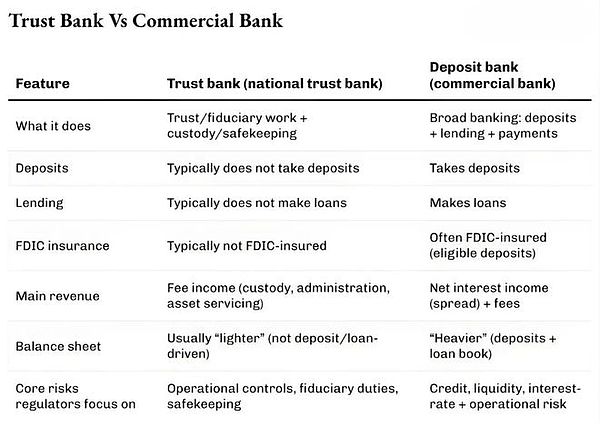

今、これらの課題に対処する新たな信頼メカニズムとして、信託銀行免許が構築されつつあります。本稿では、多くの企業が暗号資産保管銀行免許の取得を急ぐ理由を解説します。

ここ数ヶ月、米国通貨監督庁(OCC)は、デジタル資産カストディやステーブルコインインフラに関連する国家信託銀行となることを目指す申請の承認と処理を増加させています。

2025年12月12日、OCCはCircleの「First National Digital Currency Bank」、Rippleの「Ripple National Trust Bank」、ならびにBitGo、Fidelity Digital Assets、Paxosの転換申請を含む5件の申請を条件付きで承認した。その後、Stripeの暗号通貨部門BridgeとCrypto.comが2026年2月にOCCの予備承認を取得した。

申請の列は暗号通貨分野のネイティブ企業に限定されない。

先週、世界最大の資産運用会社モルガン・スタンレーが「モルガン・スタンレー・デジタル・トラスト・ナショナル・アソシエーション」という信託銀行の設立を申請した。

これらの申請に共通する点をご存知ですか?これらは通常の銀行として預金や貸付業務を行うための申請ではありません。通常の銀行とは異なり、これらの国立信託銀行は預金の受け入れや貸付業務を行えず、連邦預金保険公社(FDIC)の保険も適用されません。彼らが提供を申請しているのは、カストディ、保管、信託管理サービスです。暗号資産に特化した記帳サービスと考えることができます。

これは、世界が暗号通貨価格の変動に注目している間に、暗号通貨が伝統的な金融機関の運営方法を変えつつある最も明白な兆候の一つだと考えます。

銀行免許は退屈に聞こえるかもしれませんが、他の多くの金融インフラ革新と同様に、これは金融界が書類危機から学んだ教訓に再び注目させるものです。また、暗号通貨の主流化の核心がカストディと管理にあることを強調しています。

免許申請の急増は、米国通貨監督庁(OCC)が最近、国家銀行の暗号通貨関連カストディ業務に関する権限を明確にしたことと密接に関連している。2025年5月、OCCは国立銀行および連邦貯蓄協会が顧客の指示に基づき預託資産の売買を行えることを確認した。

同年12月には、銀行が仲介者として在庫を保有せずに「リスクフリー元本」暗号資産取引を実行できることも確認された。

先週、2026年2月27日、米国通貨監督庁(OCC)は、2026年4月1日より、国立信託銀行が狭義の受託責任の範囲を超える非受託活動に従事できることを明確化した。

なぜこれが重要なのか?保管、決済、準備金管理および関連サービスを提供する企業にとっては極めて重要です。

金融業界では既に類似の事例が見られます。

2010年代初頭、フィンテック企業が提携銀行を基盤にアプリケーションを開発したことで、新型銀行が誕生しました。これらのアプリケーションは銀行業務をより便利にした一方で、いくつかの問題も生じました。アプリケーションがユーザーインターフェースを保有する一方で、提携銀行が預金、インフラ、規制上の権限を依然として掌握していたのです。問題が発生した場合、責任が複数の主体に分散されることで混乱が生じました。

当時の対応策は、現在暗号通貨分野で見られる状況と同様でした:リスクとリターンの管理です。

2016年、米国通貨監督庁(OCC)はフィンテック企業向けに特別用途の国立銀行免許を発行する可能性を模索し始めました。2年後、OCCは中核的銀行業務を行う非預金系フィンテック企業からの免許申請受付を開始した。

裁判所が非預金機関への銀行免許付与の可能性を却下したにもかかわらず、フィンテック企業は提携銀行への依存度を引き続き低減させた。その後、少数のフィンテック企業が伝統的でより煩雑な方法(買収を含む場合もある)を通じて、フルサービス銀行へと転換した。

Varoは当初フィンテック企業だったが、2020年に全国規模のフルサービス銀行免許を取得した。Jikoは小規模全国銀行を買収して銀行へと変貌を遂げた。SoFiは2022年に条件付き承認を得て、既存の全国銀行を買収することでフルサービス全国銀行となる予定だ。

現在見られる国家信託銀行免許取得ブームも同様のパターンを辿っているが、今回はワシントンがデジタル資産向けの新たな保護枠組みを策定中である点が異なる。

こうした一連の動きの背景にある立法動向は、各社が国家信託銀行免許を申請する際に、単なるデジタル資産分野の保管サービス以上のものを追求している理由をより明確に示している。

2025年7月、ドナルド・トランプ米大統領は「GENIUS法」に署名し、ステーブルコイン決済のための連邦枠組みを確立した。信託銀行構造を求める複数の企業は、同法が定める連邦規制枠組み内でステーブルコイン及び関連準備金業務を展開する計画を明確に表明している。

BridgeとCircleは、それぞれの発表でこの点を言及している。

これは「なぜ今なのか」という第一の疑問に対する答えとなる。規制政策の明確化は、既存企業(従来型企業および暗号通貨ネイティブ企業を含む)に新たなバリューチェーンを開拓し、事業範囲の拡大を可能にした。

第二の側面は市場構造に関わる。

機関投資家の暗号資産投資は、ETF、ファンド、管理口座といった伝統的な金融商品に類似した形態へと移行している。これらの形態には、法的・運営上の要件を満たすカストディアンが必要となる。

中央集権型暗号資産投資の需要が消滅したと考えるのは誤りである。現在の暗号資産ETFインフラの発展がこれを如実に証明している。

2025年4月、世界最大の資産運用会社かつ暗号資産ファンド運用会社であるブラックロック(BlackRock)は、iSharesビットコイン信託基金の既存パートナーであるコインベース(Coinbase)に加え、アンカレッジ・デジタル・バンク(Anchorage Digital Bank)を新たなビットコインカストディアンとして追加した。ブラックロックはこの動きを「継続的なリスク管理」の一環と位置付け、増加する個人投資家および機関投資家の需要に応えることを目的としている。

9兆ドル規模の金融大手モルガン・スタンレーは、こうした動きにどのような価値を見出しているのだろうか?

その兆候の一つが、2週間足らず前の「エンタープライズ・ビットコイン」カンファレンスでの炉辺談話で明らかになった。この時、Strategy(旧MicroStrategy)のPhong Le最高経営責任者は「もし誰かが世界に『オレンジの錠剤を飲ませる』手助けをするなら、それは間違いなくモルガン・スタンレーだろう」と述べた。これに対し、モルガン・スタンレーのデジタル資産戦略責任者であるAmy Oldenburgは「おそらくその通りだ」と応じた。

こうした進展をつなげてみると、信託ライセンスのブームはもはや暗号通貨の物語というより、DTC(ダイレクト・トゥ・コンシューマー)の発展過程で見られた進化に似ている。

暗号資産が金融資産として成熟するにつれ、個人投資家と機関投資家の双方が、弁護士・監査人・規制当局の承認を得られる環境で秘密鍵を保管する必要性に迫られています。国家認可の信託銀行免許は、この課題を大規模に解決する手段なのです。

次に、この事業ラインの経済的メリットが問われます。カストディサービスは一見、収益性が低いように見えます。2025年第1四半期以降、Coinbaseはカストディ手数料収入を個別項目として開示せず、「その他のサブスクリプションおよびサービス収入」に組み込んでいます。しかし、カストディ事業の複雑さは表面以上に深遠です。

カストディ権を掌握する者が担保を支配し、担保はこれらの機関の資金調達能力を決定づけます。資金調達はレバレッジを決定し、レバレッジは取引量を決定する。最終的に取引量が収益を決定する。

2025年、世界の証券貸借収益は153億ドルに達し、貸出残高は4兆ドルを超える見込みだ。カストディ大手ステート・ストリートは2025年の総収益を139億4000万ドルと報告している。このうちサービス収入は約40%(53億2000万ドル)を占め、カストディ、会計・ファンド管理、記録保管、顧客レポートなどのサービスが含まれる。

したがって、カストディサービス単体では実質的な収益を生み出せない可能性があるが、カストディサービスに関連する付帯サービスは継続的な収益源となり得る。

DTCが不可欠となった理由は、煩雑な事務処理に埋もれることなく市場の規模拡大を可能にした点にある。現在ではDTCは保管機能をはるかに超えた包括的なシステムへと発展し、決済サービスの提供、企業行動の処理、保険引受の支援まで行っている。これにより、所有権記録の更新を中核に据えた完全なエコシステムが形成されている。

暗号資産保管ライセンスの取得は、申請者に同様のメリットをもたらします。保管庫としての機能に加え、認可された台帳インターフェースを提供できるのです。

このライセンスにより、機関はデジタル資産の所有権記録・隔離・移転・監査において顧客に信頼性を提供できます。預金受入銀行となる必要なく、よりスリムなバランスシートと特化したアプローチでこれを実現できます。

しかし信託ライセンスには批判も少なくありません。

伝統的銀行業界の支持者は、これらの免許が預金受入や同等の広範な公共的義務を負わずに銀行システムへ「裏口」として参入する手段となり得ると主張します。各銀行は境界線の設定を巡り激しい議論を続けている。

議論が続く中、規制改革は既に始まっている。米通貨監督庁(OCC)の条件付き承認は最終的な認可ではないかもしれないが、重要なメッセージを伝えている:暗号通貨は自己管理の理念を掲げつつも、その規模は十分に大きく、バックオフィス業務の重要性が浮き彫りになっているのだ。

業界関係者が信託銀行免許申請の急増を暗号通貨業界特有の現象と見なすのは誤りである。これはむしろ、市場参加者が業界の非効率性を解決することで価値を創造しようとする自然な進化と言える。

日本は、債務と国民の懸念が高まる中、古い減税や補助金を見直すための新しい事務局を設置した。閣僚たちは、どの制度がまだ有効かをチェックし、2027年の予算に向けて変更を計画することで合意した。

Weatherly韓国政府は2025年12月10日までに統一的なステーブルコインの枠組みに関する計画を提出しなければならない。銀行と規制当局が統制をめぐって意見が対立する一方で、民間企業は不確実性の中ですでに安定コイン・プロジェクトを開発している。

Anais

Anaisヴァレンティノは、AIが生成したハンドバッグ「DeVain」の広告を公開し、多くの人から不穏で稚拙なビジュアルだとの批判に直面した。この反発は、高級品のキャンペーンにAIを使用することで、人間の創造性やブランドの芸術的魅力が低下するのではないかという懸念を浮き彫りにした。

Anaisアイルランドのメディア規制当局は、違法コンテンツの報告に関するEU規則違反の可能性をめぐり、TikTokとLinkedInに対する調査を開始した。調査の焦点は、両プラットフォームがユーザーにとって違法コンテンツにフラグを立てたり、デジタルサービス法の要件を満たすことを難しくしていないかどうかである。

Anais欧州の主要銀行10行が協力して、ユーロを裏付けとするステーブルコイン「Qivalis」を創設し、2026年後半のローンチを目指している。このトークンは、より迅速で安価なデジタル決済と支払いを提供し、米ドルに裏打ちされたステーブルコインに代わる欧州の選択肢を提供する。

Weatherly台湾は、TSMCの2nmチップの機密を盗んだ疑いで、東京エレクトロンの現地法人を起訴した。TSMCの元・現エンジニア3人も禁固刑に処され、同社には1億2000万台湾ドルの罰金が科される可能性がある。

Anais米司法省は、Tai Chang複合施設に関連するミャンマーベースの暗号詐欺サイトを押収した。この作戦は、偽の取引プラットフォームを持つ投資家を標的にしたもので、国際的な暗号詐欺を混乱させるための幅広い取り組みの一環である。

Weatherly英国は、暗号通貨とデジタル資産を法律上の完全な財産として認める法律を可決した。これにより、保有者に法的権利が与えられ、盗まれた資産の回収が容易になり、遺言、破産、相続に含めることができる。

Anaisバイナンスは、6歳の子供向けに管理された暗号貯金口座「バイナンス・ジュニア」を導入した。口座の管理は親が行うが、この導入により未成年者がデジタル資産に触れることへの懸念が高まっている。

Weatherlyシタデルの元エンジニア2人が、迅速かつ低コストで高額なクロスボーダー決済を実現するステーブルコインベースのアプリ「Fin」を立ち上げた。この新興企業は1,700万ドルを調達し、定期的に大金を国際送金する企業向けにサービスを試験的に開始する予定だ。

Anais