{kind=link}

{kind=link}

Redditのr/Cryptocurrencyコミュニティが、880万人のユーザーのために、止められないドメインで.MOONドメインを立ち上げる

Redditのr/cryptocurrencyコミュニティは.MOONドメインを立ち上げ、ユーザーがデジタルIDを作成し、ブロックチェーンエコシステムに関与できるようにした。この動きはRedditの枠を超え、ユーザーが865以上のブロックチェーンアプリとやりとりし、暗号資産やNFTを安全に取り扱うことを可能にする。

Anais

Anais

著者:Donovan Choy, Thor Source: onchaintimes Translated by Good Oba, Golden Finance

急速に変化する暗号業界。left;">急速に変化する暗号業界では、何千ものプロジェクトが現れては消えていく。時の試練に耐えてきたのは、自分たちの製品が何らかの形で市場に適合することを見出した、うらやましいほど少数のプロジェクトです。ユーザーが実際にお金を払って使っているのはどのプロトコルなのだろうか?この記事では、2024年以降の暗号業界で最も収益性の高いビジネスモデルを分析します。

Baseは2023年第3四半期にCoinbaseによってローンチされ、Optimism Stackベースです。Optimism StackベースのイーサL2チェーンです。ローンチから1年足らずで、Baseは年間累計収益で5200万ドルという素晴らしい収益を上げ、収益で第8位のプロトコルとなった。収益は、Rollupで取引するために手数料を支払うユーザーから得られる。

収益に関して言えば、ベース社はかなり儲かっており、年初来の利益は約3500万ドルです。ここには2つの重要な要因がある。第一に、Baseは3月13日に実施されたEIP-4844でblob料金を利用した結果、データ利用可能コストを大幅に削減した。Baseは直ちにblob料金を利用し、データ利用可能コストを2024年第1四半期の934万ドルから2024年第2四半期の0.699万ドルへと約13倍の大幅削減を実現した。第二に、L2の競合他社と比較してBaseのリターンが高いのは、独自のネイティブトークンを持たないため、トークンのインセンティブコストをゼロで支払っていることにもよる。

リドのビジネスモデルは、基本的にイーサとリンクしています。歴史的に、Lidoの責任は、ビーコンチェーン上で誓約されたETHをロックすることでした。そのstETHデリバティブで、Lidoは、ETHを誓約し、誓約された資本の非流動性を解除することによって、ETH誓約者が同時にネットワーク報酬(すなわち、ETH発行、優先手数料、MEV報酬)を受け取ることを可能にしました。これはすべて、2023年4月のシャペラのハードフォークアップグレードでビーコンチェーンの引き出しが可能になるまで変わりました。

今日、リドはETH保有者がネットワーク検証に参加し、ネットワーク報酬のパーセンテージを受け取ることができるため、依然として人気があります。ソロの誓約者が32ETHブロックの誓約に制限されているのに対し、リドの誓約者が享受しているもう1つの利点は、自動複利効率です。

リドは事実上、一般のETH保有者と専門ノード運営者の間の二者間市場として機能します。ユーザーによって誓約されたETHは、Lido DAOによって承認された多様なノードオペレーターのグループに向けられます。今日現在、109のノードオペレーターが存在し、その大半はシンプルなDVT(分散検証技術)モジュールが実装された4月に参加しました。

この流動性誓約の巨人は、売上高で7番目に大きな契約にランクされている。リドは今年これまでに、運営する2つのチェーン(Ether L1とPolygon PoS)で5,900万ドルの収益を上げています。リドの収益は、ユーザーの誓約インセンティブに対する10%の手数料から来ており、その後、ノード運営者とリドDAO保管庫の間で50:50に分配されます。

ノード運営者に支払われる5%の誓約報奨金とCEX/DEX流動性プールに支払われるLDO報奨金を減らした後、Lido DAOの1年間の総収益は2250万ドルに達しました。

<

<

OptimismのVelodrome DEXの創設者によって創設されたBase L2のAMM DEX、Aerodromeの登場です。Aerodromeは2023年8月にローンチされました。2023年8月にローンチされたAerodromeは、4億7000万ドルのロックインバリューを持つBase最大のDEXとなった。TokenTerminalによると、Aerodromeは今年これまでに8500万ドルの収益を上げており、一方で過去30日間で2970万ドルのトークン報酬を支払っています。

Aerodromeの成功の秘訣は何だろうか?それは、DEXスペースで成功したメカニズムの多くを乱暴にコピーし、組み合わせたことです。

深い流動性を引き寄せるために、Aerodromeはトークン経済を買収するために、AEROトークンのveCRV(Voting Escrow CRV)に依存しています。AEROトークン保有者は、AEROを最大4年間ロックアップすることができ、毎週受け取るveAERO投票数に基づいて、将来のLPへの発行を誘導する投票権を得ることができます。プール取引手数料はAEROロッカーに支払われ、カーブでのLPロッカーとCRVロッカーの比率は50:50 です。もう一つの興味深い工夫は、Curveとは異なり、報酬はプールの取引量に比例することである。これらの中核となるプロトコルの設計メカニズムはどちらも、Aerodromeの深い流動性プールの背後にある重要なインセンティブです。

投票ホスティングシステムを簡素化するために、AerodromeはCurveを参考にし、「Relay」と呼ばれる独自のバージョンの「Votium」を実装しました。アエロドロームの成功のもう一つの要因は、"Slipstream "である。"Slipstream "は、Uniswap V3集中流動性契約のフォークである。これは確かに、WETH/USDCのような特に取引量の多いペアで、AerodromeがUniswapと競争するのに役立っています。

<

<

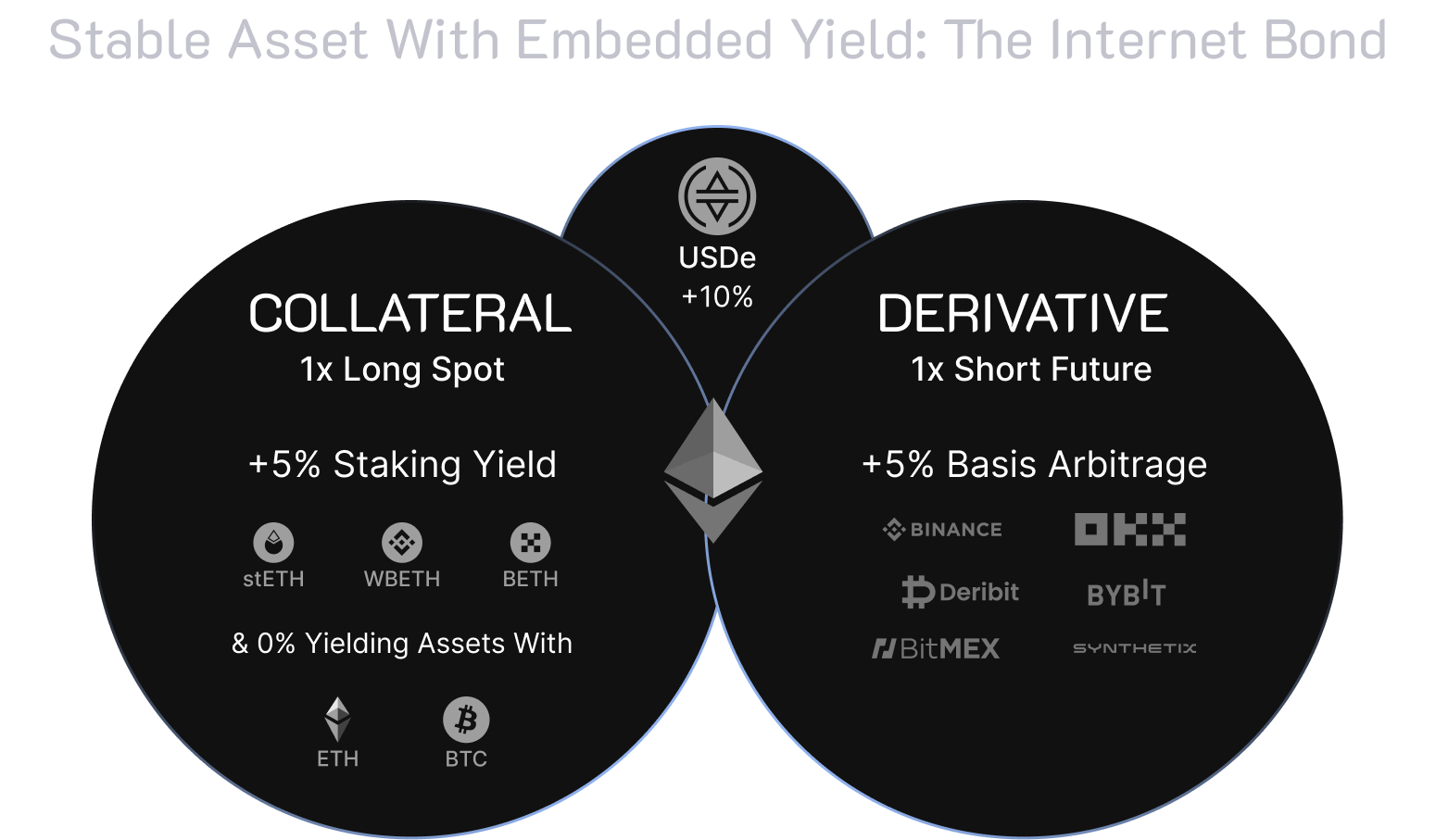

2024年に最も成功したプロトコルは間違いなくEthenaであり、主要投資家であるDragonflyとArthur Hayesの支援を受けて、安定コイン市場への新規参入者としてゲートから飛び出した。2024年1月のローンチ以来、USDeの時価総額は36億ドルという驚異的な規模に成長し、現在4番目に大きなステーブルコイン資産となっている。しかし、そのUSDeトークンは厳密には米ドルにペッグされたステーブルコインではなく、より正確には合成ドルです。

Ethenaはどのように機能するのか?メーカーのDAIと同様に、EthenaのUSDeは米ドルにペッグされた安定資産であり、主にETHとstETHの預金によって支えられています。しかし、違いはUSDeのリターンを生み出す方法にあり、CEXとDEXの永久先物市場間の資金調達レートの差を利用したデルタヘッジ戦略から生まれます。CEXの調達レートがプラスの場合、エテナは取引所のショート・ポジションから調達手数料を得る。同時に、資金調達レートがマイナスの場合、EthenaはDEXのロングポジションに対して資金調達手数料を支払う。これらの同時ポジションにより、USDeはETHの方向性の逆風に関係なく、ペッグを維持することができます。

<

<

エテナは現在、契約に関する手数料を請求していない。現在、その主な収入は、ネットワーク発行とMEVキャプチャを獲得するために、ユーザーによって預けられたETHを誓約することから来る。TokenTerminalによると、Ethenaは現在5番目に大きな収益源で、年間収益は9300万ドルとなっている。

しかし、Ethenaのビジネスは強気市場で際立つように設計されており、それが永遠に続くことはなく、Ethenaの成功したクレジットキャンペーンも持続不可能であることは注目に値します。ENAのロックが解除されるたびに、エテナに対する関心と信頼は低下し続けた。これに対抗するため、Ethenaは2つの方法でENAに有用性をもたらそうとしてきました:ENAをQ2にロックして最大ポイントを獲得すること、そして最近では、Symbioticの保管庫を再誓約の利益のために利用することです。

Solana は、1年も前に死んだと宣言されかけたブロックチェーンとしては、かなりうまくいっています、

ソラナの復活は、ミメコイン取引、「状態圧縮」アップデート(これはDePINの創設者たちを引きつけるのに役立った)、NFT取引の復活、そして評判の高かった2023年12月のJTOエアドロップ、ソラナへの莫大な資本流入といった複合的な要因によって後押しされました。1億3500万ドルである。これは、ユーザーがネットワークを利用するために検証者に支払う取引手数料のシェアだ。しかし、トークンの発行(コスト)を考慮すると、Solanaは採算が取れていないように見え、過去30日間だけで3億1100万ドルのトークン報酬を支払っている。

このことが、茨の道へと導いてくれます。ソラナ氏の支持者は、前述の「収益 - コスト = 利益」に基づいてL1ブロックチェーンの収益性を評価することは無関係だと主張するかもしれない。この批評は、PoSチェーン上のL1トークン保有者は、SolanaのJitoやEtherのLidoのような人気のある流動性誓約プラットフォームで誓約することで、これらの価値の流れにアクセスすることができるため、ネットワーク発行はコストではないと主張しています。

このことが、茨の道へと導いてくれます。ソラナ氏の支持者は、前述の「収益 - コスト = 利益」に基づいてL1ブロックチェーンの収益性を評価することは無関係だと主張するかもしれない。この批評は、PoSチェーン上のL1トークン保有者は、SolanaのJitoやEtherのLidoのような人気のある流動性誓約プラットフォームで誓約することで、これらの価値の流れにアクセスすることができるため、ネットワーク発行はコストではないと主張しています。

Maker は2019年末にローンチし、そのビジネスモデルは以下の通りです。ビジネスモデルはシンプルで理解しやすい-合意した金利で暗号担保にDAI安定コインを発行する。しかし舞台裏では、Makerの内部構造はかなり複雑だ。

Makerは設立当初から多くの変更を行ってきた。DAIへの需要を喚起するため、Makerは「DAI貯蓄率」(DSR)を通じてコストを発生させた。弱気市場を乗り切るため、メーカーは米国債など現実世界の資産の購入に焦点を当てた中核部門を設立した。規模を拡大するため、メーカーは2022年以降、ペッグされた安定モジュールを通じてUSDC安定コイン預金に依存することで、分散化を犠牲にしてきた。

現在、DAIの総供給量は52億ドルで、強気相場だった2021年の史上最高値約100億ドルから55%減少している。この契約は今年これまでに1億7600万ドルの収益を上げている。メーカーバーンによると、この協定の年間収益は2億8900万ドルである。ここ数カ月の収益の大部分(14.5%)は、モルフォの金庫にあるエテナのUSDe担保に対してDAO担保の発行を認めるという4月のDAOの物議を醸す決定によるものだ。モルフォの金庫にあるUSDe担保でDAIローンを組成。 RWA収益も年換算で7,400万ドル、総収益の25.6%と大きかった。

メーカーはいくら儲かるのか?前述したように、メーカーがDAIへの需要を刺激しようとする方法の1つは、DAIを誓約したユーザーに支払われる収入であるDSRである。DSRはDeFiでもさまざまな目的で使用されるため、すべてのDAI保有者がDSRを利用できるわけではない。DSRを8%、誓約率を40%と仮定すると、メーカーにかかるコストは約1億6600万ドルとなる。したがって、固定運営費としてさらに5,000万ドルを差し引くと、メーカーの年間収益は約7,300万ドルと見積もられる。

Web3で2番目に大きな収益を生み出しているのはL1トロンのネットワークで、TokenTerminalによると、今年累計で約8億5200万ドルの収益を上げている。

Web3で2番目に大きな収益を生み出しているのはL1トロンのネットワークで、TokenTerminalによると、今年累計で約8億5200万ドルの収益を上げている。

トロンの成功の多くは、そのネットワーク上での大量のステーブルコインの活動から生じている。Artemisのインタビューによると、トロンのDAOエコシステムの開発責任者であるデビッド・ウフリニアック氏は、この安定コインのトラフィックの多くはアルゼンチンから来ている、トルコ、アフリカ諸国などの発展途上国からのユーザーである。下のチャートによると、トロンは通常、イーサとソラナと並んで、ステーブルコインの送金量が最も多いことがわかる。

トロンの成功の多くは、そのネットワーク上での大量のステーブルコインの活動から生じている。Artemisのインタビューによると、トロンのDAOエコシステムの開発責任者であるデビッド・ウフリニアック氏は、この安定コインのトラフィックの多くはアルゼンチンから来ている、トルコ、アフリカ諸国などの発展途上国からのユーザーである。下のチャートによると、トロンは通常、イーサとソラナと並んで、ステーブルコインの送金量が最も多いことがわかる。

トロンのステーブルコインネットワークとしての主なユースケースは、イーサリアムに次ぐ500億~600億のステーブルコイン供給量にも反映されています。

<

<

最後に、今日Web3で最も高い収益を上げているビジネス、イーサリアムを見てみましょう。累計ベースで、イーサリアムの収益は約14億2000万ドルです。

では、イーサはどのくらい収益性があるのでしょうか?PoS検証者に支払われるインフレ報酬から、メインのイーサネットワークを利用するユーザーが支払う取引手数料を差し引くと、下のグラフのように、ネットワークは第1四半期は黒字でしたが、第2四半期は赤字だったことがわかります。第2四半期の損失は、取引活動のほとんどが、より低いガスコストを利用するためにイーサアグリゲーションにシフトしたことによるものと思われます。

しかし、他のL1と同様に、ブロックチェーンの収益性を評価するために使用される「収益マイナス利益」の枠組みは、ユーザーが流動的な誓約プラットフォームで誓約することにより、ネットワークの発行のパーセンテージを受け取ることができるため、ETH誓約者への真の価値の流れを難読化します。

しかし、他のL1と同様に、ブロックチェーンの収益性を評価するために使用される「収益マイナス利益」の枠組みは、ユーザーが流動的な誓約プラットフォームで誓約することにより、ネットワークの発行のパーセンテージを受け取ることができるため、ETH誓約者への真の価値の流れを難読化します。

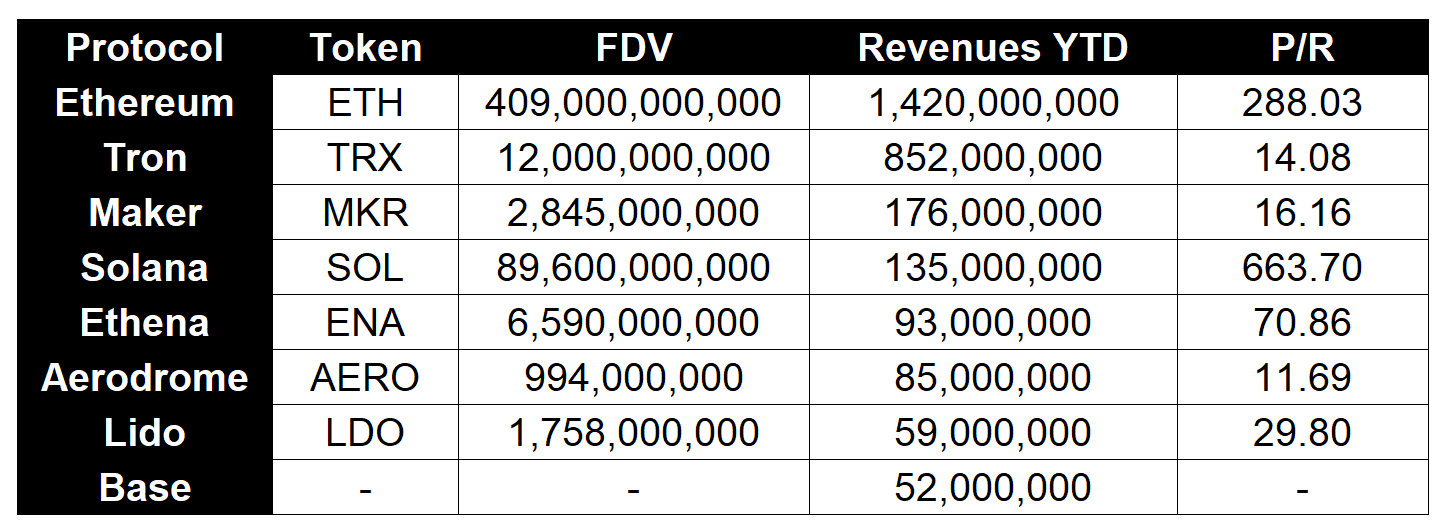

以上のことをまとめると、以下の表のようになります:

Redditのr/cryptocurrencyコミュニティは.MOONドメインを立ち上げ、ユーザーがデジタルIDを作成し、ブロックチェーンエコシステムに関与できるようにした。この動きはRedditの枠を超え、ユーザーが865以上のブロックチェーンアプリとやりとりし、暗号資産やNFTを安全に取り扱うことを可能にする。

Anaisエアドロップ、スタジオはすべて閉鎖?エアドロップの自慰行為は、もはや採算が合わない ゴールデンファイナンス、自慰行為で家族を養う時代は終わりを告げようとしている。

JinseFinance

JinseFinance人気のXアプリ(旧Twitter)の責任者イーロン・マスク氏は最近の声明で、同プラットフォームが独自の暗号通貨を作成する可能性があるという噂について言及した。

Davin

Davin仮想通貨とブロックチェーン技術は、前例のない世界的な導入が巨額の投資によって推進されています。

Nulltx

Nulltx暗号でその年を定義した 50 人。

CoindeskNulltxNulltx

CoindeskNulltxNulltx仮想通貨レンディング プラットフォームのバベル ファイナンスは、最終的に相手方との債務契約に達しました。今まで、会社はいくつかの経験をしていました...

Bitcoinist

BitcoinistGolden Number Zang METAは5月20日から5月27日まで「520 Most ×× Eyes Challenge」を開催、本日より住民投票がスタート >>>

Ftftx

Ftftx投資する新しいコインをお探しですか? Calyx トークン (CLX) をチェックしてください!それはする可能性があります...

Bitcoinist