米中関係構築におけるジャネット・イエレンの進展

ジャネット・イエレンの中国訪問は、EV市場における中国の優位性に対処し、外交関係を改善することを目的としていたが、決定的な進展は依然として不透明である。

Miyuki

Miyuki

著者:Gwen, 対応著者:Bjeast, Enzo, Youbi Investment Research Team

金のダイバージェンス、米国債、利下げ、テーパリング、米国の選挙について。

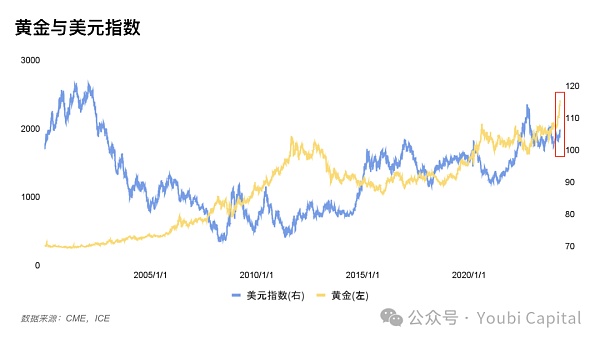

3 月末以来、金はダブルラリーでドルから切り離されています。主に最近の米国以外の地政学的な緊急事態があまりにも多く、不確実な要因が世界的なリスク回避につながり、非常に急速に上昇し、金とドルは同時にセーフヘイブンの特性を示しました。

中国を筆頭とする中央銀行が米国債を売却し、金の保有量を増やし始めたことは、米ドルの覇権と米国長期債の需要の不確実性に対抗する局地的な傾向を示唆している。欧州やスイスなど、他の国々が早期に利下げに踏み切ることが予想される中、インフレが高止まりすれば、ドル高が進むだろう。

短期的には、FRBが年央にテーパリング鈍化を予想したため、国債TGA残高は4月に予想以上に増加し、国債発行による流動性ショックを部分的にヘッジすることになる。具体的な国債発行量と短期・長期債務比率に注意を払う必要がある。

しかし、中長期的には、米国の債務危機が解除されていない、現在の米国政府の財政赤字率が急騰し、来年1月にキャップ法案のモラトリアムが終了し、市場は今年と昨年の債務発行の需要が残っていると予想されるリバースレポがゼロに戻るに近いときに、TGAはまだ昨年と同じです。口座残高が重要な指標となり、銀行準備率は警戒が必要である。

選挙の年の前2カ月は、投票や具体的な政策に対する不透明感からリスク資産が下落する傾向が歴史的に示されてきた。FRBはその独立性を維持するため、選挙イヤーでも可能な限り経済成長を維持しようとし、市場が流動性を維持できるようにする。

米国経済は力強い内需を示し、インフレは再発し、景気後退期待は昨年から大幅に低下している。CMEのデータによると、9月と11月の利下げ観測は45%と最も高く、12月と1月の利下げ観測は徐々に高まっている。選挙年における過去の金利政策の実績と合わせると、金利政策は通常、選挙月の前(つまり9月)に慎重になる。加えて、利下げの十分条件は雇用が悪く、インフレが弱いことであり、金融市場の引き締めに警戒する必要がある。

利下げよりも表の拡大がより直接的に市場の流動性に影響を与え、現在の連邦準備制度理事会(FRB)は、米国債の引き下げを減速させることで、早期のテーパリングを減速させることが検討されており、市場は一般的に、流動性の引き締めをヘッジするために、5月または6月にテーパリングを減速させることが予想され、来年の初めに、表の縮小を完全に停止します。そして拡大サイクルの到来を告げる。同時に、歴史は、選挙が終了した後、短期的には操作の確率を回して実施することが高いことを示している。

図1:米ドルと金価格のチャート

過去において、国際的な金価格の動きは通常、負の相関関係にありました。しかし、3月末以降、金と米ドル指数は異例の上昇傾向を示している。この負の相関は、金の3つの属性、すなわちコモディティ属性、通貨属性、セーフヘイブン属性によって説明することができ、これらを組み合わせて論じる必要がある。

商品価格:価格決定通貨が強くなると、価格決定品目である金の価格が下がる(商品も同じ)

金融属性:金は米ドルの代替品であり、米ドルの信用が低下した場合の代替品となりうる。ドル安の場合、金に投資することで、より高いリターンを得られる可能性がある。

安全属性:通常、ドル高は経済のファンダメンタルズが強いことを示すため、安全資産の需要は減少する。しかし、世界通貨としてのドルにもセーフヘイブンの属性がある。特定のリスクに特化した議論の必要性。

最近の金価格の異常な上昇は多くの注目を集めていますが、主な理由は以下の2つです。

1)地政学的戦争による市場のリスク回避。モスクワの空爆、イスラエルによるシリアのイラン大使館への空爆(直接の引き金)、イランによるイスラエル本土への直接攻撃などが、世界中で金購入の需要を高め始めており、短期的な金価格上昇の押し上げ要因の一つとなっています。

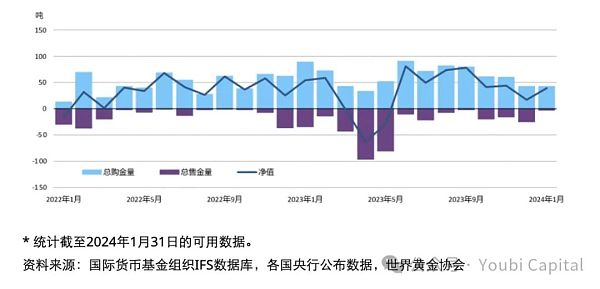

2)中央銀行が金を買い続け、需要を高めている。米国債のリスクを回避するために、いくつかの中央銀行は米国債の保有を減らし、金の保有を増やし始めました。これは金価格を押し上げましたが、これは米ドルが信認の危機を抱えているという側面も反映しており、将来的には脱ドルへと発展する可能性があります。例えば、中国の中央銀行は、1月に金準備を10トン増加させ、15ヶ月連続で金準備を増加させた。現在、金準備の合計は2,245トンで、再び準備の増加を発表し始めた2022年10月末から300トン近く増加している。

Figure 2: Global central bank gold buying trends

https://china.gold.org/gold-focus/2024/03/05/18561

1)米経済の堅調な内需が利下げ期待を遅らせた。23年第4四半期の米経済データは、足元の景気がある程度底堅いことを示唆している一方、24年第1四半期は、足元の米国の内需が供給を上回り、供給を海外からの輸入に頼る必要があることを示唆している。また、インフレに関するデータが繰り返されることで、利下げの必要性が低下し、米ドルを安定させるために金融引き締め政策を維持する必要性が、米ドルを上昇させている。

2)ドルは国際為替相場の通過上昇の影響を受ける例えば、スイスは偶然にも早期に利下げを行った。他の通貨が金融緩和政策を持っている場合は、金利差のために、順番にドルインデックスを押し上げ、上昇する他の国との相対的なドルにつながる。

3)世界の通貨として、米ドルはセーフヘイブン需要の一部を引き継ぐ。現地の地政学的危機が米国本土に関与していない場合、米ドルのセーフヘイブン属性が部分的に明らかにされ、この時点で、その影響を受けて金。

理由1:ドルと金は安全資産の属性を持って、突然のリスクイベントが地政学的危機や経済危機の悪化の発生に焦点を当てたとき、市場のリスク回避が強すぎる、2つの強い状況の形成。同時に、金のコモディティ属性と金融属性は、セーフヘイブン属性よりも影響が小さい。ドルについては、米国は金融引き締め政策を維持するために、他の経済が通貨安、ドル高をサポートしています。同様の状況は、1993年の米国の対外介入の失敗、2009年の欧州債務危機、中東情勢が不安定であるなどの歴史の中で発生している。

理由2:ドルの短期的な強含みの傾向は、米国債の保有を削減し、金の保有を増加させるために、いくつかの中央銀行はまた、米ドルの覇権への抵抗を意味しますが、脱ドルのローカルトレンドは、ドルの信用危機を警戒する必要があります。

金の動向から見ると、短期的には、金の動向は主にイランがイスラエルに対して大規模な報復を行うかどうかに依存し、地政学的状況が悪化し続けるならば、金は高騰し続ける可能性がある。ドルインデックスの動向を見ると、ユーロやポンド、スイス中央銀行の早期利下げなど、他のソブリン通貨でも早期利下げが予想されるものがある。この場合、ドルにはまだキャリー・スペースがあり、将来はまだいくらかのサポートがあるかもしれない。

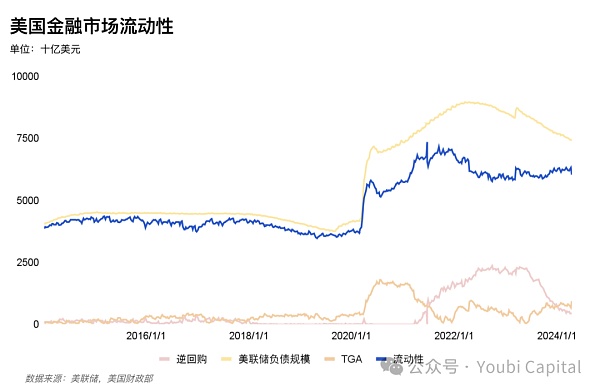

金融市場の流動性は、将来の市場動向を判断する上で重要な指標です。年初のミニ強気相場も、BTC ETFの通過によって従来のファンドから流動性がもたらされたことに加え、ハト派的なFRBの演説によって短期的に流動性が上昇し、その後、金融市場全体の流動性不足によって最終的に引き戻されたためです。

金融市場はしばしば、真の流動性指標=FRBの負債の規模-TGA-リバースレポ=金融機関の預金+流通通貨+その他の負債を通じて市場の流動性を測定します。例えば、このチャートでは、直近のサイクルではBTCと金融流動性指標との間に正の相関があり、オーバーフィットする傾向さえあることを見出すことができました。したがって、流動性が豊富な環境では、市場のリスク選好度が高まり、特に暗号市場では流動性の影響が拡大する。

<図3:BTCと金融流動性指標

最近のリバースレポの規模縮小は、主にFRBのテーパリングに伴う米国債の追加発行による流動性低下を相殺するために利用されており、3月の流動性放出もリバースレポの放出が大きく寄与している。しかし、リバースレポの規模は減少を続けており、現在のFRBは月間950億の縮小規模を維持している。一方、低金利による裁定スペースに対応するため、BTFP金利は1月25日から準備率を下回らないように調整されている。裁定余地は縮小し、BTFPの利用は減少に転じ、FRBのバランスシートの規模をこれ以上拡大することはできなくなった。また、現在4月の課税シーズンに直面して、TGA口座の短期的なリフトは、2010年以来、市場全体の流動性を減少させ、4月のTGA口座の中央値は、前年同月比59.1%増加し、徐々に時間の経過とともに正常に戻ります。

<図4:米国金融市場の流動性

要約すると、短期的には、5月の税シーズンの終わり、TGAの成長は予想を上回った、機関は、連邦準備制度理事会は、流動性引き締めの傾向を緩和し、QTの進捗状況を緩和するために、今年の半ばに開かれることを予測した。しかし、中長期的には、市場は流動性の新たな成長の勢いを欠いている、FRBのテーパリングプロセスによる米国の金融流動性は、リバースレポの規模が枯渇に近づいているリスク資産へのさらなる影響に持続的な減少を持っている、日銀の金融政策調整は、テクノロジー株、暗号資産、さらには商品や金に流動性リスクの不確実性を増加させ、一定の下降リスクをもたらすでしょう。

米国債のボラティリティの高さは、2020年3月の「株・債券・金」イベントの重要な要因であり、最近の米国債利回りの急上昇は、米国債市場における需給不均衡の潜在的な問題を再び露呈した。

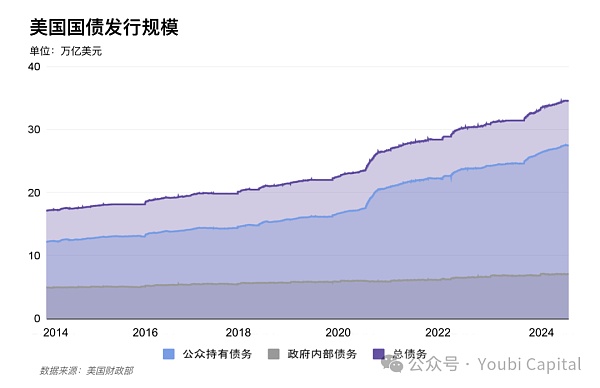

2.2.1供給のオーバーシュート

2023年の赤字率は前年比10%増の-38%に達し、赤字率の高騰は、今年も米国債を増発する必要性を維持する必要があることを意味する。大流行解除による高債務・高赤字の財政状況は、金利引き上げのサイクルと積み重なり、2023年度の債務残高の加重平均金利は2.97%で、米国が返済する必要のある利息の総額を増やし続けている。2023年には2.64兆ドル、2024年には0.59兆ドルの新たな米国債が追加され、現在の総額は34.58兆ドルとなっている。

短期的には、財務省が4月29日に発表した借り換え予想が増加傾向を示しており、これは財務省が四半期ごとの借り換え計画を公式に発表することで追跡されるはずである。野村證券に代表される機関投資家の予想では、昨年の賃金水準上昇の結果、4月の財務省税収が予想外に増加したことや、財務省のTGA経常収支が予想より2050億ドルも大幅に増加したことから、イエレン議長が融資予想を引き下げる可能性があるとの見方で概ね一致しているが。

中長期的には、市場は一般的に、米国は今年、国債発行の2〜2.5兆があると予想し、その後、今年は平均して、1.41〜1.91兆発行され、24年第1四半期に近い速度。 2025年1月1日は、「米国債の債務上限の停止」を停止します。"米国債務危機の再発を防ぐために、財務省は、モラトリアムを終了する前に、短期的な政府支出とモラトリアム後の通常業務を確保するために十分な量の米国債を発行するインセンティブを持っている。ウォール街は、11月の大統領選挙でどちらが勝とうとも、米国政府は大量の国債を発行し続けると予想している。

<Figure 5: 米国債の発行規模

2.2.2 需要の弱さ

外国人投資家と連邦準備制度理事会(FRB)は米国債の最大の買い手であり、両者は流通可能な米国債の市場シェアの半分を占めている。しかし、FRBは現在テーパリングの減速を検討しているものの、両者とも2022年以降、米国債の長期保有を停止しており、供給圧力は米国内投資家にシフトしており、住宅部門による投資購入額は劇的に拡大している。国内投資家は短期債を好み、取り込みは限定的で不安定である。そして、現在の短期債の発行は理想的な範囲を超えており、2023年6月の債務上限停止以降、財務省の短期手形は53.8%を占め(11月23日は85.9%を占め)、財務省借入諮問委員会は短期債の割合を15~20%に維持するよう勧告した。

<長期債の買い手>

FRBのテーパリング・プロセスは進行中で、22年第1四半期から23年第4四半期までに合計1016億ドルの削減が行われており、テーパリング・プロセスは短期的には減速する可能性が高いが、急には逆転しない。3月のFOMCによると、FOMC全体としては、毎月のテーパリングの規模をほぼ半減し、MBSのテーパリング上限を据え置き、米国債のテーパリングを格下げすることに賛成している。近い将来、FRBが予想通りテーパリングのスピードを緩めれば、長期債の需要をある程度ヘッジできるだろう。

日本、中国、英国が買い手のトップ3に入っており、合わせて外国人投資家が保有する米国債の3分の1以上を占めている。主な外国人投資家の需要は23年度末に持ち直したが、最近は再び減少傾向を示しており、特に中国は24年度の最初の2カ月間にさらに200億ドルの米国債を売却した。

いくつかの主要な経済プレーヤーは、6月に欧州中央銀行が利下げに踏み切る見通しであることや、日本の為替レートが再び急激に円安に振れ、当分の間トレンドが反転しないことなどから、現地の金融政策の変化や米ドル指数の現在の強さにより、金融当局が2023年10月に150円の大台を割り込んだ際に米国債を売却することを選択していた。

最近、米国のインフレが繰り返され、中国に代表されるいくつかの中央銀行は、資産減価のリスクを軽減するために、脱ドル化の動きの金の保有量を増加させるために米国債を売却するために、中国の傾向はまだ彼らの保有量を増加させるために逆転される見ていない;

地政学的危機の不確実性も米国債の需要に影響を与えます。

その結果、FRBがテーパリングを早期に減速させれば、ドル安が始まるか、地政学が緩和されるか、長期の米国債に対する需要の一部が回復する。

<短期債券購入者>

住宅部門の債券購入は、個人投資家とヘッジファンドが現在の需給不均衡を緩和しており、変動が激しい。しかし、国内の個人投資家の購入は天井があり、ヘッジファンドは金利に敏感で、市場の影響を受けやすく、大量の売りが出る可能性があるため、住宅セクターの将来の需要は天井と不安定さを引き受けることになる。

マネーファンドからの流動性バッファによって引き起こされる大規模な短期債務、マネーファンドは柔軟なアクセスによって特徴付けられ、需要はオーバーナイトのリバースレポまたは短期国庫債券の期間内に半年であり、国庫債券の長期的な需要は非常に少ないです。同時に、通貨ファンドの資産は、市場での実行をトリガするために脆弱であるため、より多くの場合、より安定した金利オーバーナイトリバースレポを選択する傾向があり、将来の米国債券市場のボラティリティは、通貨ファンドはまた、米国債を売却する可能性に存在する。

マネーマーケットファンドは、2023年第2四半期の米国債上限停止以降、米国債の短期保有を2030億ドル増やしている。モルガン・スタンレーは、リバースレポの規模が8月にゼロになり、FRBが6月にQTのテーパリングを開始すると予想しています。://img.jinse.cn/7218793_image3.png" alt="640?wx_fmt=png&from=appmsg">

Figure 6: Fed overnight reverse repo size

要約すると、需給の不均衡には需給側と供給側の双方に多くの中長期的な要因がある。FRBが5月にテーパリングの減速を計画し始めたり、ドル安が始まったり、地政学が緩和されたりすれば、米国債危機が長期債の需要サイドから緩和される可能性がある。しかし、リバースレポの規模縮小傾向は短期的には覆らないだろう。リバースレポゲージがゼロに近づいた後は、米国の預金取扱機関の預金準備率の変化への警戒とともに、TGAの動向が流動性放出の重要な指標となるだろう。

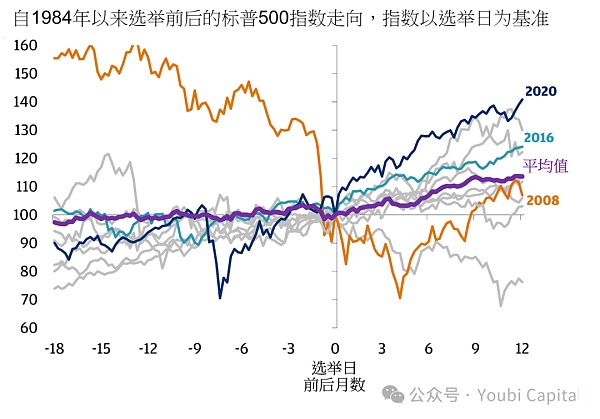

米国の選挙がリスク資産に与える影響は、最初の2ヵ月(9月~10月)がマイナスで、1ヵ月(12月)以降はプラスとなる。月)はプラスとなる。最初の2ヵ月は通常、選挙結果に対する不確実性の結果、リスク回避の動きが特徴的で、これは2000年、2004年、2016年、2020年など、競合選挙での得票差が少なかった年に特に顕著である。そして、選挙が落ち着いた後は、不透明感が収まるにつれて市場は上昇する傾向がある。選挙年の影響は、他のマクロ要因と合わせて判断する必要がある。

<図7:選挙日前後のS&P500の方向性(JPMorgenより)

https://privatebank.jpmorgan.com/apac/cn/insights/markets-and-investing/tmt/3-election-year-myths-debunked

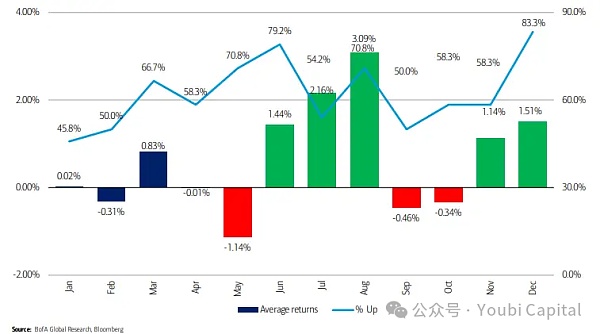

バンク・オブ・アメリカのアナリスト、スティーブン・サットマイヤー(Stephen Suttmeier)氏。スティーブン・サットマイヤーは、選挙の年のS&P500の平均月次リターンを分析することで、選挙の年に最も強い成長パフォーマンスを示す月は通常8月で、平均上昇率は3%強、勝率は71%であることを示した。その後である。一方、12月は通常、最も利益機会が多い月で、勝率は83%である。

<Figure 8: Average election-year returns, from Bank of America analyst Stephen Suttmeyer

https.

Biden 氏の再選は、基本的に現状を維持し、法人税増税を続け、財政赤字を緩和するだろうが、根本的には株式市場の状況をマイナスにするだろう。一方、バイデンはトランプよりもFRBの独立性を維持する。

トランプ氏はインフラ支出を増やす一方で全面減税を提唱しており、前期は法人所得に対する実効税率が大幅に低下する一方で赤字率が急上昇し、米国債への圧力が高まった。同時に、金融政策と財政政策の強さや増加、インフレのリスクは、ドルの信用の減価を加速し、長い時間のために存在することになります。

金利正常化は、経済のファンダメンタルズ(成長、雇用、インフレなど)と金融情勢に左右されます。その結果、FRBの利下げに対する市場の期待の多くは「予防的」なものであり、利下げの必要性は米国経済の強さや後退性によって判断されてきたが、このアプローチはFRBの気まぐれな期待管理の影響を受けやすい。

では、米国経済は景気後退を防ぐ必要があるのだろうか?現在のGDPデータから見て経済は堅調であり、景気後退の可能性は低く、予防的利下げの必要性は先送りされる。米国4Q23の四半期ベースの実質GDP改定値は前期比3.4%増と前回から0.2ポイントの上方修正、実質個人消費支出は同3.3%増と0.3ポイントの上方修正となり、消費が景気拡大を牽引し続けており、改定前のGDPデータでも経済成長状態(2022年第4四半期のGDP成長率は2.9%)。2024年第1四半期のGDPは1.6%に下方修正されたものの、減少の主因は輸入高と在庫の弱含みであり、足元の米国内需要が堅調に推移し、国内経済が供給過多の市場状況にあることを示唆している。その結果、大手専門金融機関は利下げ予想を後退させ、ゴールドマン・サックスは7月と予想、モルガン・スタンレーも6月以降、CICCは利下げノードが第4四半期にずれ込むと予想している。

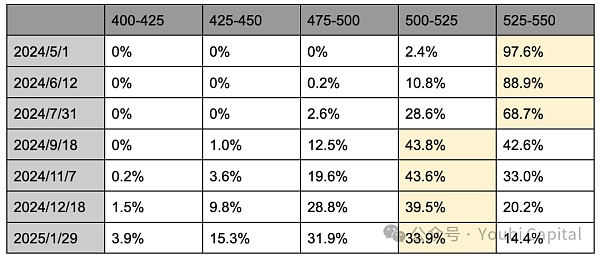

CMEの金利先物の最新プライシングによると、トレーダーは現在、7月に25bpsの利下げの可能性が28.6%に低下し、9月に、11月の25ベーシスポイント利下げは43.その結果、9月と11月の利下げに対する市場の期待は拮抗しているが、12月と1月の最初の利下げに対する期待は高まっている。

表1:CMEの利下げ期待の分布(2024.4.29時点)

しかし、利下げウィンドウの開始は、間違いなく、経済が冷え込んでいることを意味する非農業部門雇用者数と弱いインフレデータによって条件付けされる必要があります。金融条件の再引き締めが必要になる。不確実性は、まず第一に、選挙前にFRBが金融政策を変更すると、選挙の結果に影響を与えることが疑われている11月の米国選挙から来るので、選挙の年のフェデラルファンド金利の変化の分布は、非選挙の年に比べて小さく、意思決定における9月の利下げは、より慎重になります。同時に、経済データの場合には、成長、雇用を保護し、 "ハト派嗜好 "を維持するために、いくつかのFRB当局者を排除するものではありません利下げをサポートするためにまだ弾力的である。しかし、歴史的に、過去17回の米国の選挙と米国の金融政策研究は、Fedは選挙前(当年11月以前)に操作を回す確率が低く、比較的高いの確率の操作へのターンを開くには、短期間内に選挙の終わりには、利上げから利下げ行為に1年間でわずか2回、11月の選挙月の直後に4回を実施することを示しています。その後、フェデラルファンド金利や金融政策のシフトが続いた。

まとめると、米国経済、堅調な内需、インフレの繰り返し、金融機関、利下げ予測は一般的に今年の後半、あるいは来年に戻され、CMEのデータによると、9月と11月の利下げが最大になると予想されているが、12月と翌年1月の確率が上昇している。ただし、利下げの十分条件は景気が悪いことであるため、利下げ政策の前に金融市場が引き締まる可能性が残っていることには注意が必要だ。同時に、歴史的には選挙月の前は通常、金利政策や金融政策(つまり9月の利下げ)はより慎重になり、短期シフトが終わった後の選挙月はその可能性が高くなる。

表の拡大は利下げよりも強い役割を果たしているか?

現在の市場の注目の多くは利下げ期待に集まっていますが、実際にはテーブルの拡大は利下げよりも市場流動性に直接大きな影響を与えます。前述の通り、市場流動性の指標=FRBの負債規模-TGA-リバース・レポの規模である。FRBのバランスシート拡大は、国債や住宅ローン担保証券などの資産を負債という形で購入することで、銀行システムの準備金や流通通貨を増やし、貨幣増発を行うことで、直接的に市場流動性を拡大させるため、「お金を刷る」とも言われる。一方、金利引き下げは、借入コストを引き下げ、企業や個人に投資や消費を増やすインセンティブを与え、リスクを伴う市場に資金を移動させることで、流動性を高めることを目的としている。

金融政策はいつ変わるのか?

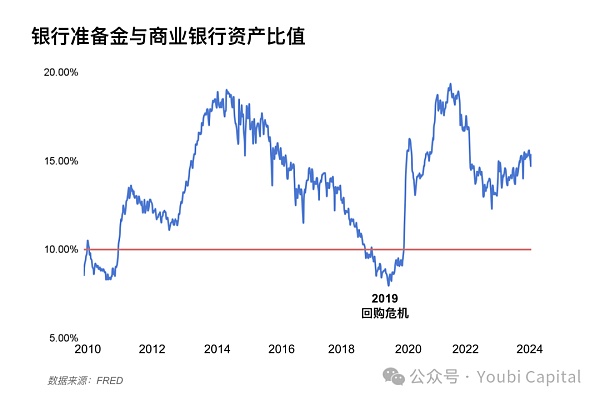

バランスシート正常化の進展は、ニューヨーク連銀のウィリアムズ総裁らが2022年に発表した論文「希少か、豊富か、十分か:準備金需要曲線の時間変動モデル」によると、準備金の需給次第である。準備金需要曲線は非線形であり、銀行資産に対する準備金の比率で適切性を測定し、12~13%が過剰と中程度の豊富の転換点であり、8~10%が不足へのシフトの警告ラインである。「金融市場のパフォーマンスは非線形になる傾向があり、これは市場にも反映されている。2018年に預金準備率が13%に近づいた後、急速に非線形に8%まで低下し、FRBがテーパリング縮小を発表した際には9.5%まで後退したが、結局2019年10月に拡大が再開された。

<Figure 10: Ratio of Bank Reserves to Total Assets of Commercial Banks

現在、米国の預金準備率は15%に達しているが、これはまだ過剰な状態であり、流動性を引き締めるリバース・レポの規模がゼロまで枯渇するにつれて下がり続けるだろう。金融機関は来年初めのテーパリング終了を予想する傾向があり、ゴールドマン・サックスは5月にQTのテーパリングを開始し、2025年第1四半期にテーパリングを終了すると予想している。モルガン・スタンレーは、QTを縮小する際にリバースレポのサイズがゼロに近づいている場合、2025年の初めは完全にQTを終了すると考えています。 CICCは、臨界点が第3四半期に到達すると予測し、FRBは早ければ5月に速度を低下させる場合は、臨界値は第4四半期に延期することができます。

要約すると、現在のFRBは、テーパリングの減速を検討する信号を発表した、市場は一般的に、5月または6月にあるかもしれないことを予測テーパリングを減速し、来年初めはQTを終了するためにテーパリングを停止し、サイクルの拡大に先駆け。現在のリスクの不確実性はまだ米国債の増加供給にあり、米国債市場の大幅なボラティリティにつながるゼロに近いリバースレポスケール。特に選挙の年に経済の安定が特に重要であり、FRBは2019年に再び市場を回避することができる "買い戻し危機 "と早期の縮小と今後のスケジュールの拡大を停止します。

金と米ドルは最近、地政学的な偶発的要因に加えて、両方の上昇傾向にあるように見えたが、金の保有動向を増加させるために米国債を売却する中央銀行の一部であるべきであることは、地元の脱ドル化を示唆し、視野に入れておく必要があります。

短期的には、FRBの緩和テーパリングが部分的に米国債発行に起因する流動性の逼迫をヘッジするために期待されているとの高いのTGAバランスに起因し、別のニーズは、第2四半期の総額と短期および長期債務比率を借り換えるために目を離さない。中長期的には、米国債の需給不均衡は解消されていない。高水準の赤字率上昇と来年の上限停止法案により、米国債発行需要は2024年も引き続き大きい。リバースレポの規模は引き続き縮小傾向にあり、その後は銀行準備率の非直線的な低下に伴うTGA残高の動きを注視する必要がある。

米国経済は堅調な内需を背景にインフレが続いており、利下げ観測は総じて年末まで先送りされる。利下げ観測は当面、来年初めにとどまる。これまでの経緯も相まって、金融政策は米大統領選前は警戒を続ける傾向にあるが、選挙後は短期的に転換する確率が比較的高い。

ジャネット・イエレンの中国訪問は、EV市場における中国の優位性に対処し、外交関係を改善することを目的としていたが、決定的な進展は依然として不透明である。

Miyukiイエレン議長は水曜日のCNBCのインタビューで、米国法の下ではSECと商品先物取引委員会が消費者と投資家を保護するための手段を自由に使えると指摘した。

Others

Othersイエレン氏は、ニューヨーク・タイムズ・ディールブックが主催するイベントで、暗号資産が適切な顧客保護を確保することが重要であると語った。

Others彼女の発言は、2 日間の議会公聴会で銀行規制当局が表明した懸念とほぼ一致している。

Others米財務長官は、一部の議員がより厳しい規則を提案する準備をしている一方で、仮想通貨セクターは「非常に慎重な規制」を必要としていると述べた。

Coindesk

Coindesk米国財務省長官は、「ほとんどの人」が退職金をデジタル資産に投資することを推奨していません。

Cointelegraph

Cointelegraph財務長官は、退職金をデジタル資産に投資することを「ほとんどの人に」勧めません。

CointelegraphTerra の UST は $0.29 まで下落し、Tether の USDT ステーブルコインは一時的にドルから切り離され、水曜日に $0.96 に達しました。

Cointelegraph米財務長官は水曜日の下院金融サービス委員会の公聴会で、同省の仮想通貨監視の取り組みを強調した。

Cointelegraph米財務長官は、水曜日に行われた下院金融サービス委員会の公聴会で、同省の仮想通貨監視の取り組みを強調した。

Cointelegraph