TVLを除き、ネットワークのアクティブアドレス数と1日の平均取引量は、ネットワークの実際の使用状況とユーザーのエンゲージメントを反映しています。

TVLを除き、ネットワークのアクティブアドレス数と1日の平均取引量は、ネットワークの実際の使用状況とユーザーのエンゲージメントを反映しています。夕刊必読5|BTCの次は?

今晩の推薦図書:1.暗号とAIの出会い:AOコンピュータの1兆ドル規模の可能性;2.2024年第3四半期に暗号空間は何を見るべきか?Uniswap V2の数学とソースコードの説明;

JinseFinance

JinseFinance

リンダ・ベル氏

2024年3月、イーサはカンクンのアップグレードを完了し、Layer2スペースに再び注目が集まりました。一方、今年前半にはStarknetとzkSyncのNullプログラムが完了し、4つの主要なLayer2プロジェクトすべてがトークンを発行しました。さらに、2024年上半期にトラフィックが大幅に増加し、Optimismを抜いて第2位のLayer2になったBaseなど、新しいLayer2プロジェクトも2024年は好調でした。

Layer2スペースの力強い成長にもかかわらず、市場はデータの信憑性について疑問を持っています。以前、zkSyncの1日の平均取引量とアクティブアドレス数が疑問視されていました。それでは、これらの明らかなブームは、ネットワークが実際にどのように使用されているかを如実に反映しているのでしょうか?

TL;DR:

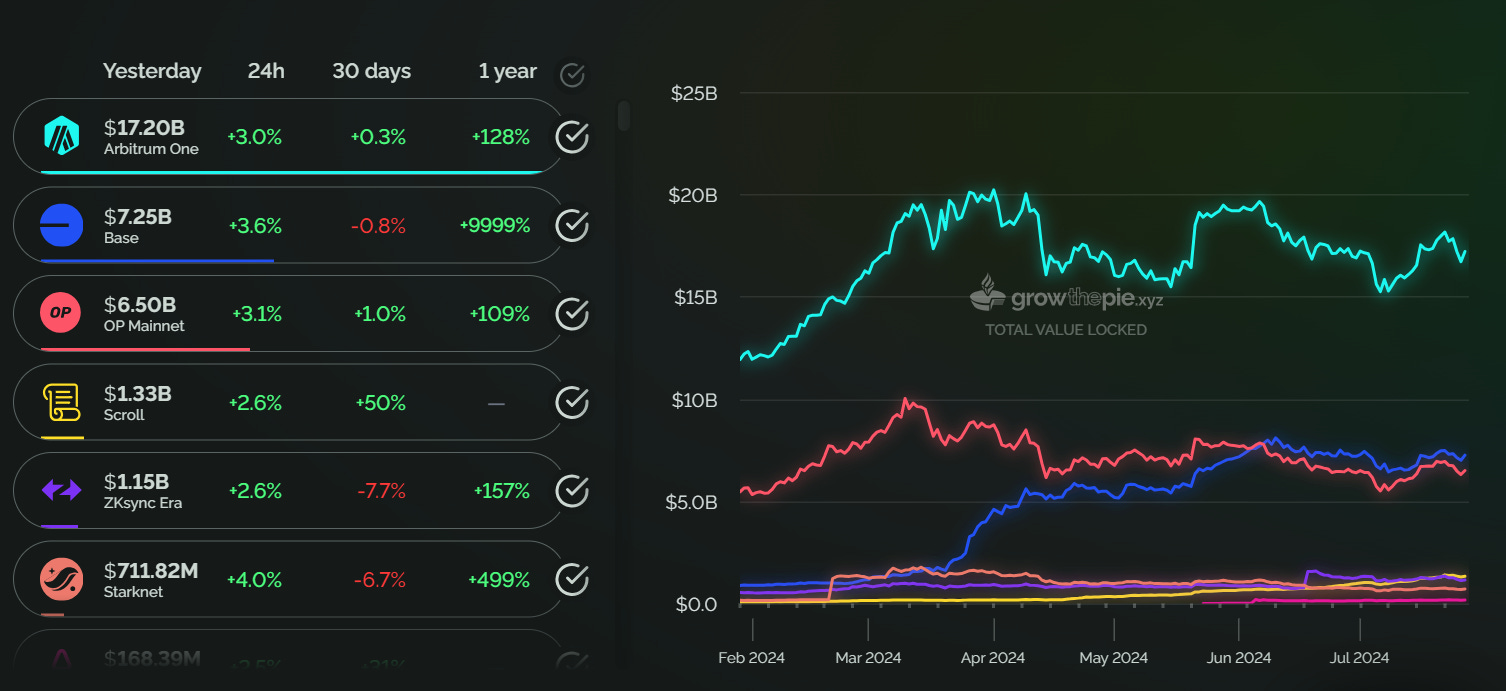

アービトラムは2024年上半期もトップを走り続け、ロックアップ総額は171.5億ドル、市場シェアは40%を占め、首位の座を維持している。

Baseは70億ドルのTVLで、Optimismを抜いて第2位のレイヤー2プラットフォームとなった。さらに、7月28日現在、Baseの1日の平均取引量は400万件に達し、Arbitrumの約2倍となりました。

ZkSyncのTVLは2024年上半期に11.2億ドルに達し、年初から約99%増加しましたが、アクティブアドレス数はエアドロップ後に83.5%減少し、1日の平均取引量は86%減少しました。同様に、StarknetのTVLは3月に史上最高の17億7,600万ドルに達した後、6億8,500万ドルに後退し、アクティブアドレス数は92%減少し、1日の平均取引量は64.2%減少した。

2024年5月にメインネットで稼働を開始したTaikoは、6月5日にTVLが史上最高の1億9000万ドルに達したが、その後1億6345万ドルまで下落した。アクティブアドレス数は6月のピーク後78.3%減少した。

スクロールのTVLは前年比で年間1,544%増加したが、アクティブアドレス数と1日平均取引量の増加は比較的小さかった。アクティブアドレス数は年初から13.4%増加し、1日の平均取引量は27.7%増加した。

(Data sources for this post are L2BEAT, growthepie and DeFiLlama)

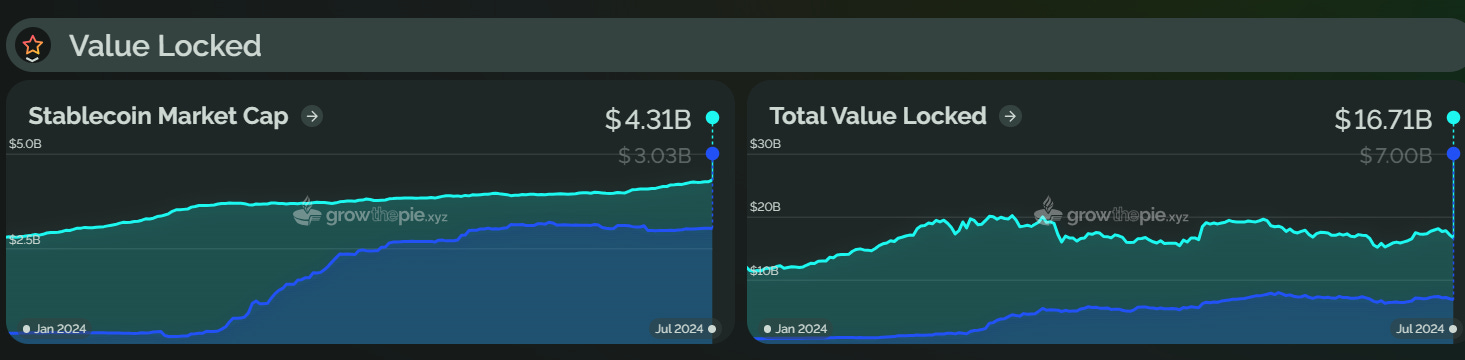

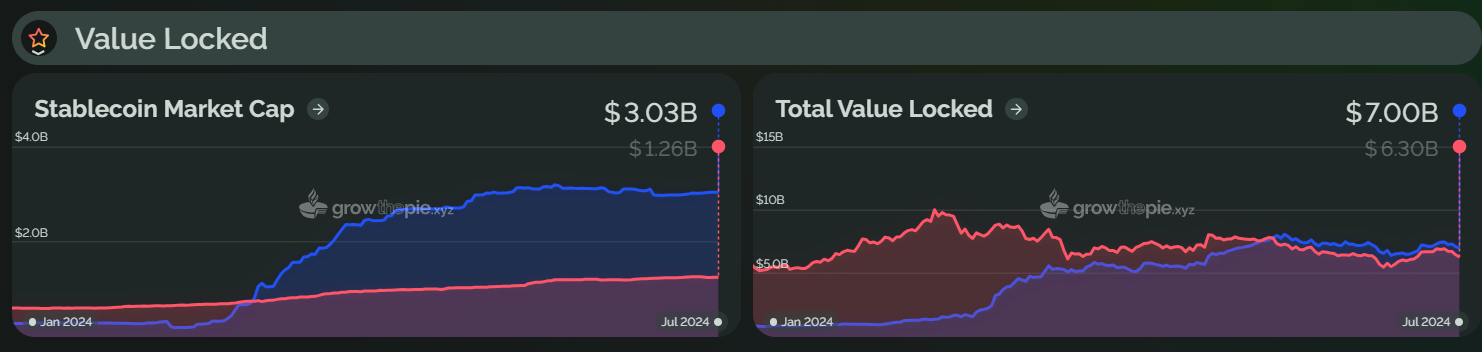

2024年上半期に、Layer2のロックアップ総額エコシステムのロックアップ総額は、1月末の約228億ドルから429億7000万ドルに増加し、約88%増加した。Arbitrum、Optimism、Baseが主な貢献者である。

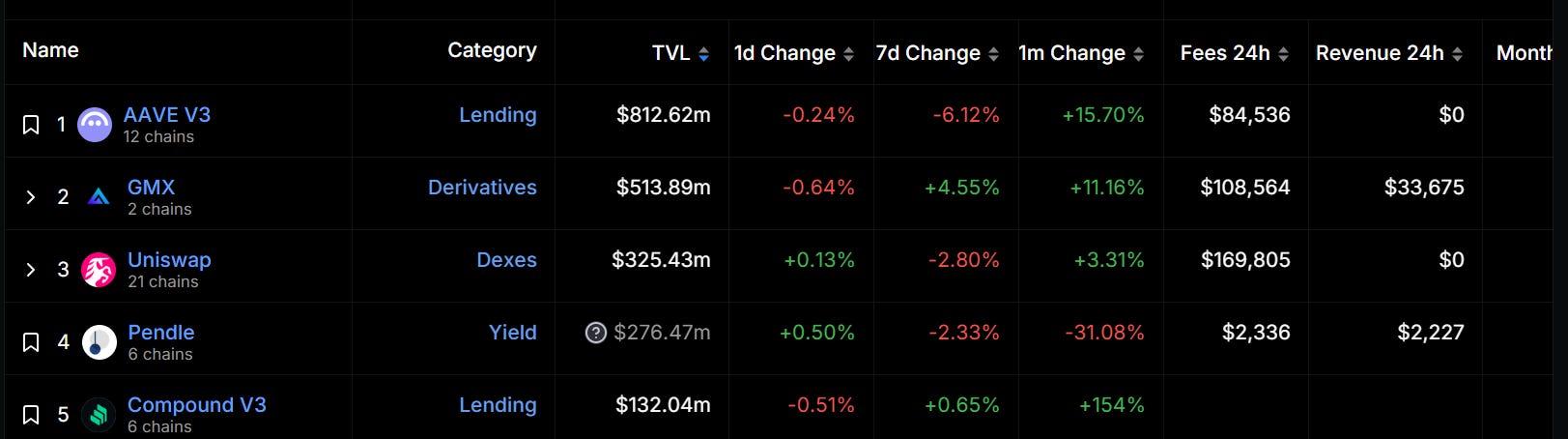

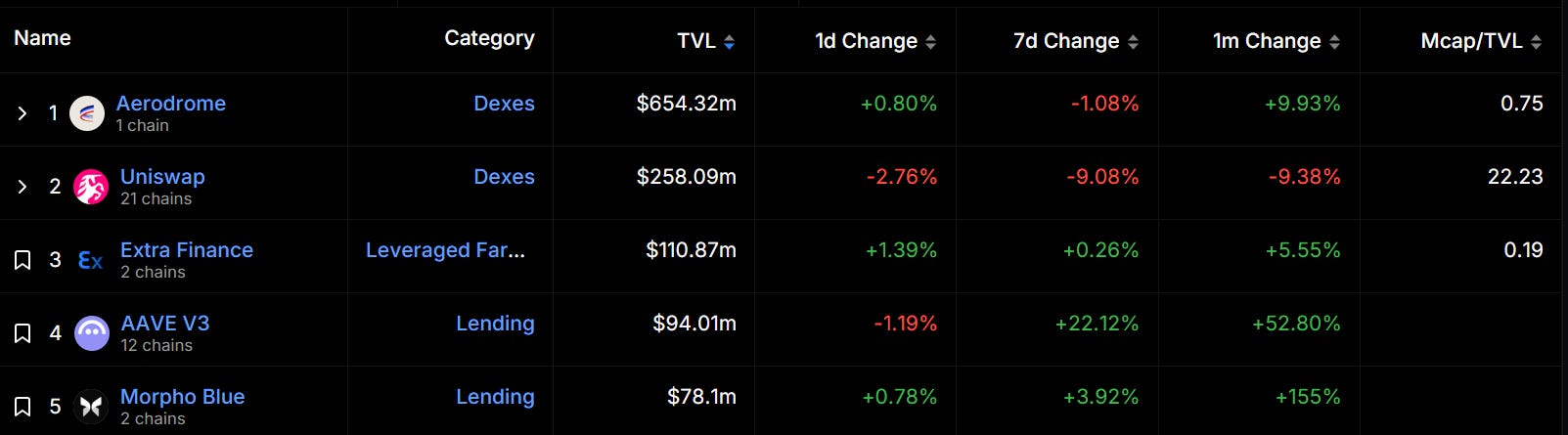

2024年に入ってから、アービトラムはロックアップ総額でトップを維持している。7月28日現在、アービトルムのTVLは約171.5億ドルで、市場の約40%を占め、2位のBaseの2.4倍以上となり、首位を堅持しています。 DeFiLlamaによると、Arbitrumのロックアップ総額が最も高いプロジェクトはAAVEで、ロックアップ額は8億1262万ドル、次いでGMXが5億1389万ドル、Uniswapが3億2543万ドルとなっています。

また、下のグラフに見られるように、アービトラムのロックアップ総額は3月から5月にかけて減少傾向を示している。この主な理由は、アービトルムのチームと投資家が3月に大量のARBトークンのロックを解除したことでしょう。 Token Unlocks のデータによると、7月28日現在、ARBのロック解除の進捗率は34%でした。

Baseは後発組として、2024年の初めから上昇傾向にあり、6月にはOptimismに追いついた。6月にはOptimismを抜いて第2位のLayer2となった。現在、Baseのロックアップ総額は約70億ドルで、年初から約716%増加している。下のチャートでわかるように、Baseは3月に大幅なTVL増加を見ましたが、これはFarcasterの継続的な成長、Cancunアップグレード後のGas手数料の引き下げ、MEMEトークンの人気によるオンチェーン流動性の大幅な増加によるものと思われます。しかしながら、BaseのTVLは現在わずかに後退しており、6月から~6.6%下落しています。

DefiLamaによると、ベース上のDeFi TVLは現在167億です。飛行場(6億5400万ドル)や追加融資(1億1000万ドル)を含むネイティブDeFiプロジェクトで占められています。Aerodromeは現在、Baseチェーン上のロックアップ総額が最も高いdAppであり、2位のUniswapの2倍以上となっています。

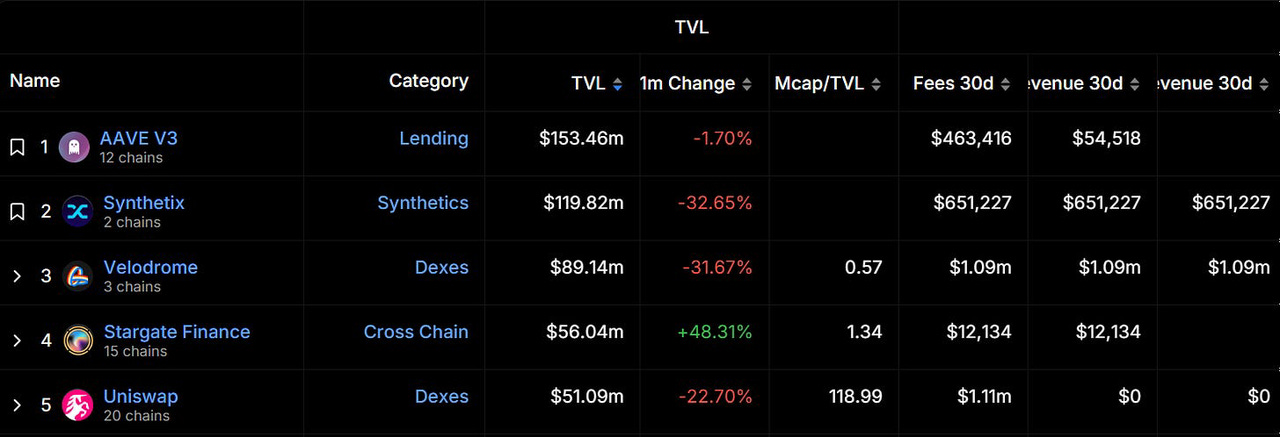

Optimsim は現在、総ロックアップ数で3位にランクされており、2024年3月10日に上半期で過去最高を記録した。2024年3月10日に上半期の過去最高を記録した後、若干後退したが、全体としては堅調に推移し、6月にBaseに抜かれた。DeFiLlamaによると、Optimism ecosystem TVLのトップ3は、AAVE v3、Synthetix、Velodromeだが、いずれもこの1ヶ月でTVLが減少している。

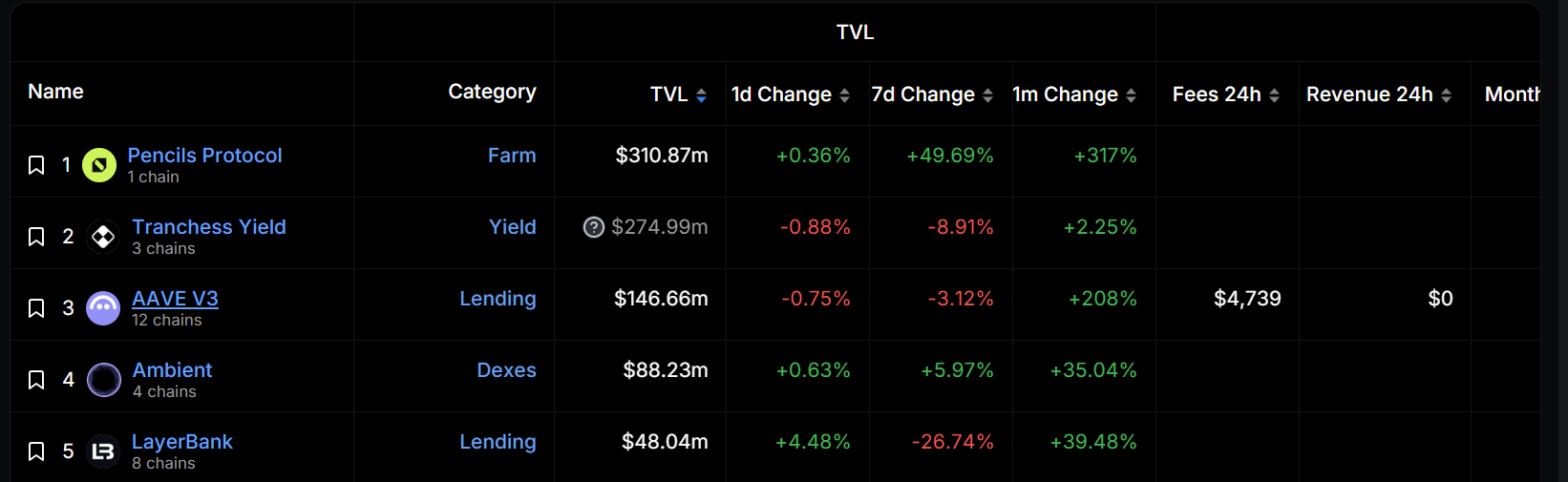

DeFiLlama によると、ロックアップ総額で Scroll のナンバーワン・プロジェクトは、エコ・ネイティブ・プロジェクトである。Pencils Protocolで、ロックアップ額は3億1087万ドルで、過去1カ月で317%上昇しました。注目に値するのは、Scroll DeFiのロックアップ総額が7億6,902万ドルで、そのエコシステム内の上位3プロジェクトがロックアップ総額で95%以上のシェアを占めていることです。

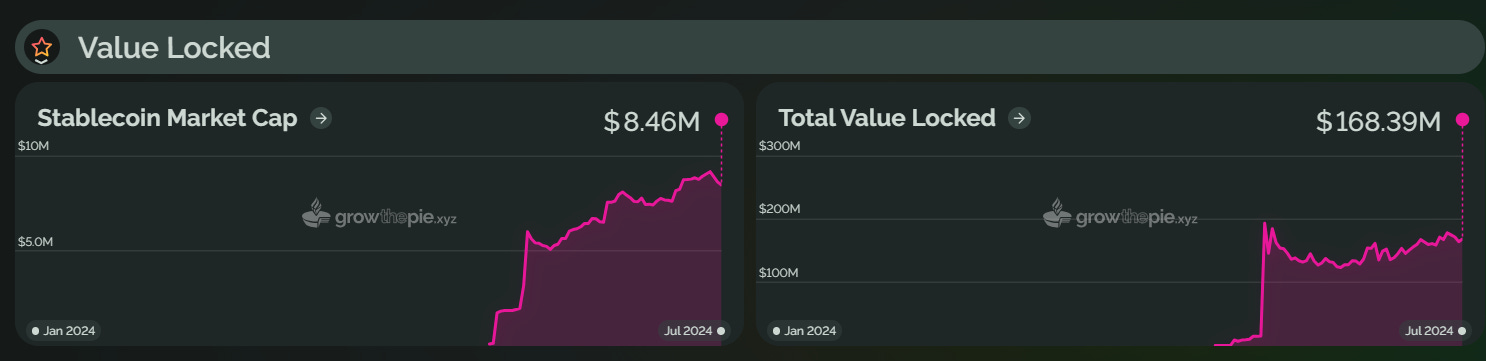

太子は2024年5月27日にメインネットワークでライブを開始した。下のグラフにあるように、Taiko TVLは6月5日に約1億9000万ドルの史上最高値を記録し、現在は1億6345万ドルまで下落している。メインネットへの新しいLayer2として、Taiko TVLは他の有名なLayer2と比較して相対的に低いですが、積極的にエコシステムを拡大しています。例えば、DeFiアプリに関しては、TaikoはLayerZero、Stargate、Oku Tradeなど80以上のプロジェクトを統合している。

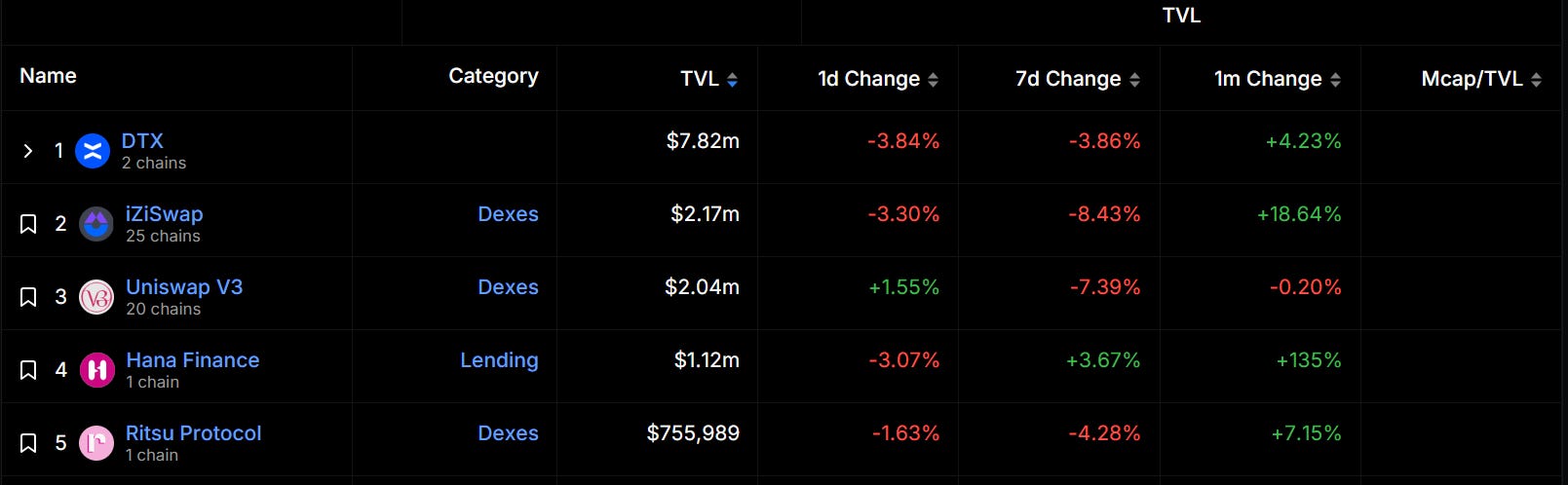

DeFiLlama のデータによると、現時点でのロックアップ総額の上位3つのプロジェクトは分散型である。DeFiLlamaのデータによると、ロックインされた総価値の観点から見たTaikoの上位3つのプロジェクトは、分散型永久取引プラットフォームDTX、iZUMi FinanceのマルチチェーンDEXプラットフォームiZiSwap、Uniswap V3です。全体として、Taikoのエコシステム・プロジェクトはTVLが低く、DTXが大きなシェアを占めています。

低下しています。

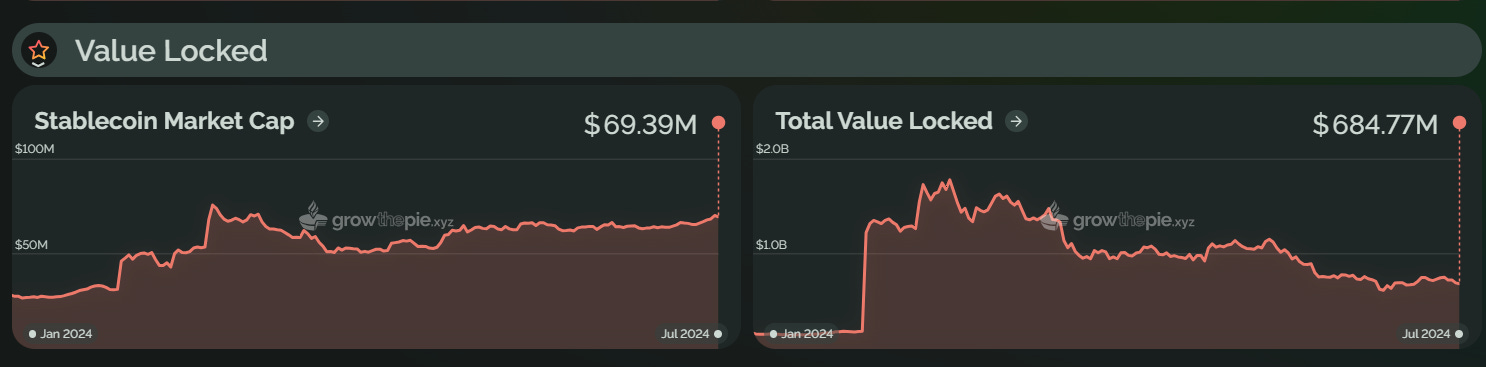

今日現在、zkSyncのロックアップ総額は11.2億ドルで、年初から約99%増加している。下表に見られるように、zkSyncのTVLは6月に大幅に増加したが、これは主に6月11日に発表されたエアドロップ計画に起因する。このプログラムの下、zkSyncは6月17日にコミュニティメンバーに36億トークンをエアドロップし、合計695,232の適格なウォレットアドレスがありました。しかしながら、Nansen のデータによると、zkSyncのエアドロップ後、一次受領者の40%以上が割り当てられたトークンをすべて売却し、41.4%が割り当てられたトークンの一部を売却した。17.9%だけがまだトークンを保有しています。

さらに、zkSyncエコシステムには200以上のプロジェクトが統合されていますが、数字で見ると、1000万ドルを超えるTVLを持つプロジェクトは2つしかありません。トップの TVL プロジェクトは SyncSwap で、TVL は $35.17M で、絶対的なリーダーです。さらに、上位3つのプロジェクト、SyncSwap、Koi Finance、zkSwap FinanceのTVLはすべて、この1ヶ月で減少している。全体として、zkSyncにとって、エアドロップの効果は始まりに過ぎず、生態学的な問題と持続可能性に焦点を当てる必要がある。

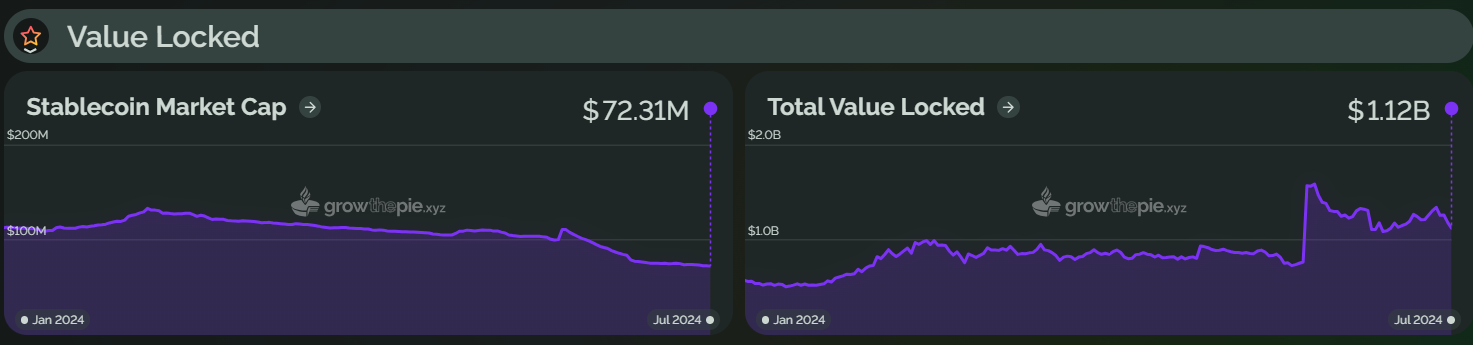

同様に、2024年前半、Starknetの総ロックアップの価値は、2月20日に大きく上昇し始め、2月20日には、史上最高額を記録した。3月14日には史上最高の17億7,600万ドルに達した。この成長は、STRKトークンのエアドロップ・プログラムと、Starknet Foundationが開始した「Starknet Spring DeFiインセンティブ・プログラム」によるところが大きい。しかし、現在までのところ、スタークネットのTVLは約6億8500万ドルまで後退しており、ピーク時から約61%減少している。

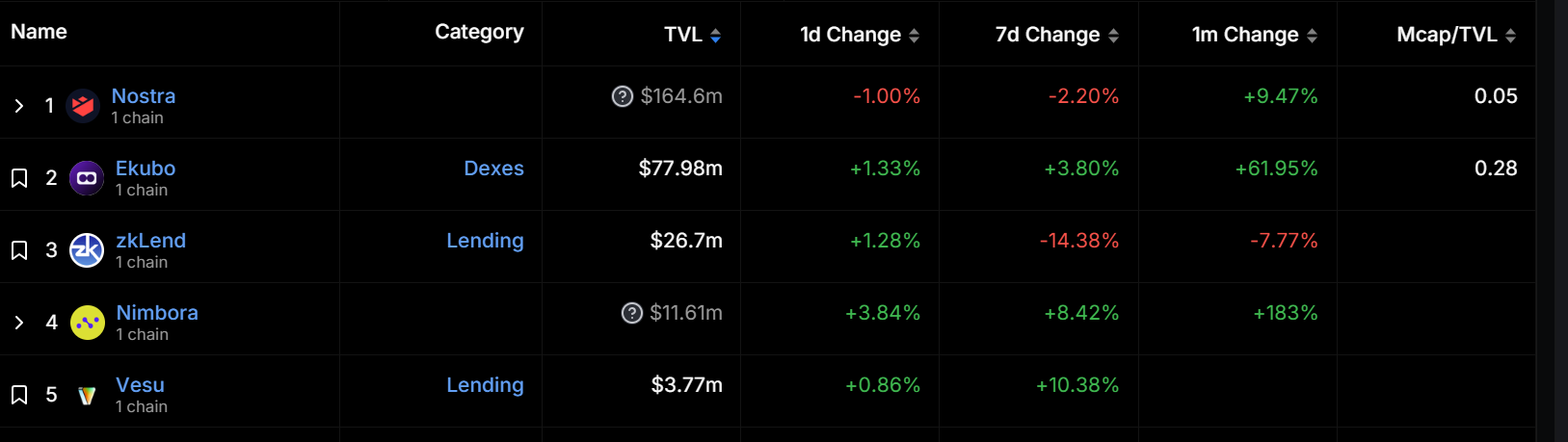

生態系の進歩という点では、スタークネットのエコシステムは現在、100以上のプロジェクトを統合している。Starknetのロックイン総額上位5つのプロジェクトは、すべてStarknetネイティブである。トップは貸出プロトコルのNostraで、ロックアップ額は1億6460万ドル、2位は分散型取引所のEkuboで、この1カ月でTVLが61.95%増加した。3位は貸付プロトコルのzkLendで、TVLは2670万ドル。しかし、スタークネットのエコシステムで1000万ドル以上のTVLを持つプロジェクトは4つしかなく、5位のレンディング・プロトコルVesuのTVLはわずか377万ドルです。

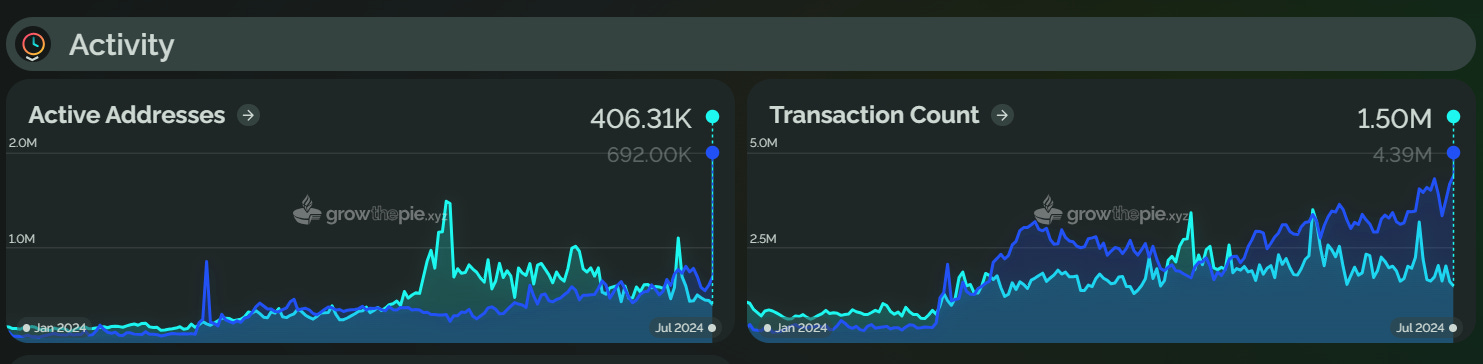

2024年の初めから、アービトルムのアクティブアドレスは140.7%増加しました。アービトルムのアクティブアドレス数は、2024年の初めから140.7%増加しています。この成長は、アービトルムの大規模な補助金と資金調達戦略によるものです。例えば、アービットラムコミュニティは6月にアービットラムに資金を提供する提案を可決しました。6月、アービットラムコミュニティは、3年間で合計2億ARBでゲームのアービットラムエコシステムをサポートする提案を採択し、プロジェクト管理と運営に2500万ドルを割り当てました。さらに、アービトラム財団は5月、DODOやDoubleを含む13のプロジェクトに資金を授与しました。しかしながら、アービットラムの1日の平均取引量は年初から43.7%しか増加しておらず、アクティブなアドレス数よりも少ない増加となっている。これは、アドレスを作成したものの、頻繁に取引していない、または主に低頻度トレーダーである新規ユーザーが多いためと思われます。

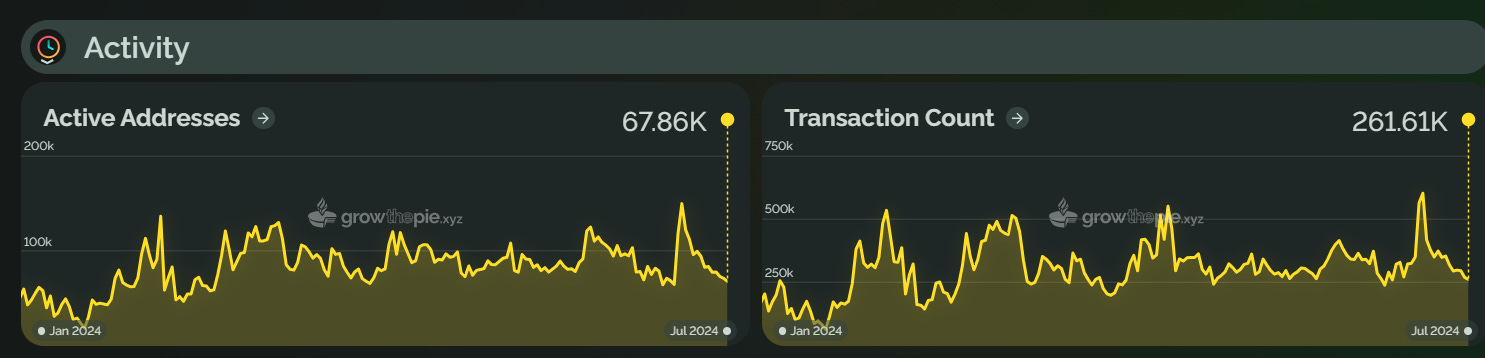

現在、Baseの1日の平均取引件数とアクティブなアドレスの数は、Arbitrumのそれを上回っています。下のチャートからわかるように、2024年初頭、Baseの1日の取引件数は、Arbitrumの約100万件に対し、わずか33万件でした。2024年3月以降、Baseの1日の取引量は大幅に増加し始め、6月27日には最高値を更新した。7月22日の時点で、Baseの1日あたりの取引件数は400万件以上に達し、Arbitrumのほぼ2倍に達した。同時に、Baseのアクティブアドレス数も増加し、現在では60万アドレス以上でArbitrumを上回っている。MemeコインとSocialFiの影響に加え、Coinbaseのスマートウォレットのローンチも、ユーザーエクスペリエンスと取引量の向上に大きな役割を果たしている。スマートウォレットは、簡素化されたガスフリーのオンチェーン・エクスペリエンスを提供し、ユーザーが無料で安全なセルフホスト・ウォレットを数秒で作成できるようにし、ユーザーの取引のしやすさを劇的に改善しました。

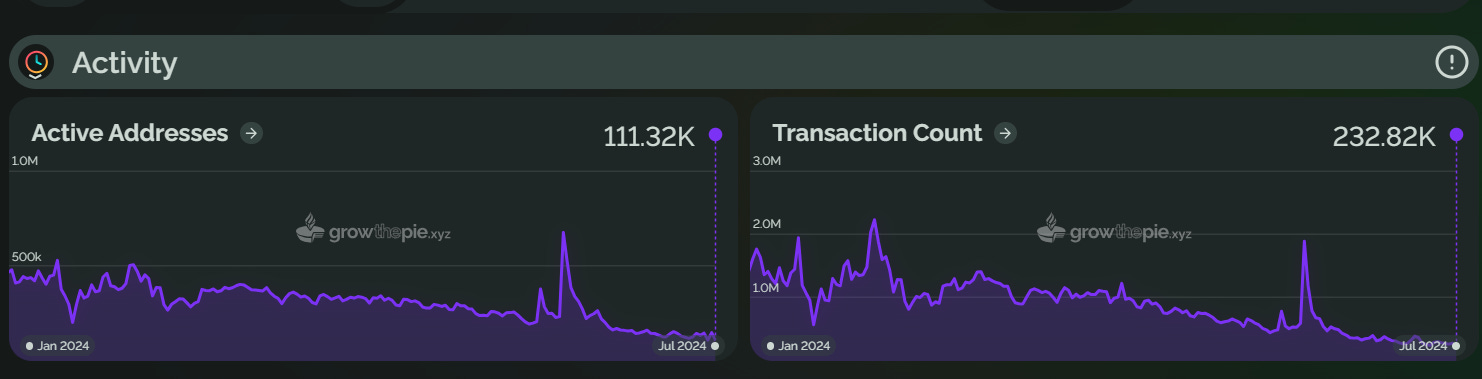

。p>2024年上半期、zkSyncエコシステムはアクティブアドレス数と1日の取引件数の両方で大幅な減少を見ました。年初、zkSyncはアクティブアドレス数で1位でしたが、その後徐々に減少しました。下のグラフに見られるように、ネットワーク上のアクティブアドレス数は、2024年6月17日にzkSyncがエアドロップされてから1ヶ月間で約83.5%減少している。これは、大多数のユーザーがエアドロップにアクセスするためだけに存在していることを示唆しています。さらに、zkSyncの1日の平均取引量は年初から減少しており、現在は年初から約86%減少しています。アクティブなアドレス数と同様に、1日の平均取引量もエアドロップ後の1ヶ月で大幅に減少しています。

7月2日、zkSyncは、無限にスケーラブルなZKロールアップネットワークである zkSync 3.0 Elastic Chainのローンチを発表しました。zkSyncによると、このソリューションは、ZKチェーン間のネイティブで信頼できる低コストの相互運用性を可能にします。しかし、OptimismのSuperchainやPolygonのAggLayerから市場シェアを奪えるかどうかは時間がかかるだろう。

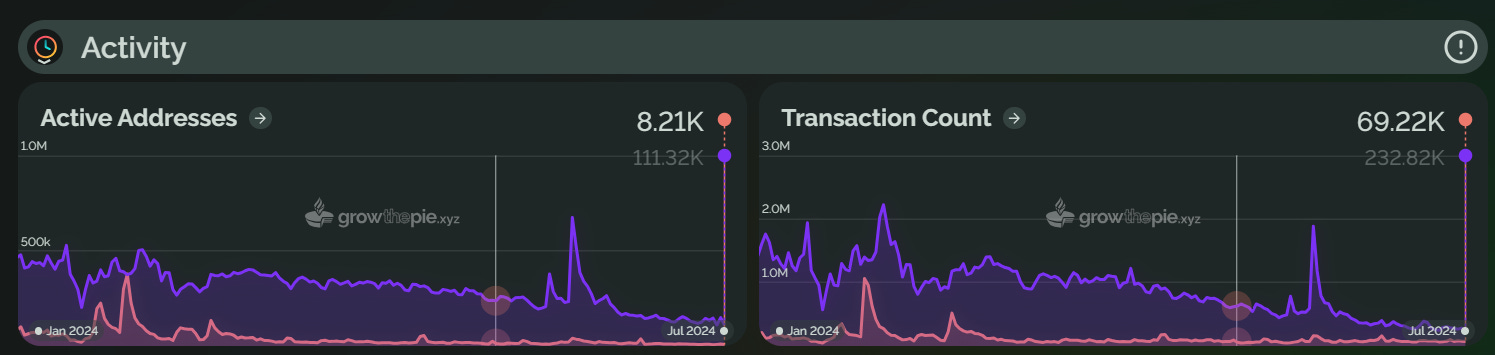

zkSync と同様、Starknet は2024年上半期に1日の平均取引量とアクティブアドレス数の両方が減少した。は2024年上半期に減少した。現在までのところ、Starknetの1日平均トランザクション量は年初から約64.2%減少し、アクティブ・アドレス数は年初から約92%減少している。本稿で取り上げたLayer2ソリューションの中で、Starknetは1日あたりのトランザクション量とアクティブ・アドレス数の両方で最下位に位置しています。図からわかるように、Starknetのアクティブ・アドレス数と1日あたりの取引量は、主に2月のエアドロップ・プログラムによって年初にわずかに増加したものの、エアドロップ後はアクティブ・アドレス数と1日あたりの平均取引量が徐々に減少に転じています。今後、スタークネットは約4億ドルのSTRKトークンのエアドロップも計画している。

それにもかかわらず、スタークネットは今年下半期にいくつかのアップデートを予定しています。Starknetコミュニティはv0.13.2と夏のロードマップアップデートをリリースし、 v0.13.2は8月に、v0.13.3は10月から11月の間に予定されています。最近ブリュッセルで開催されたETHCCサミットで、Eli Ben-Sasson氏はまた、 Starknetが2024年末までに誓約を受け付ける予定であることを発表しました。

楽観論とスクロールは着実に成長し、アクティブアドレスはそれぞれ35%と13.4%増加した。h3>

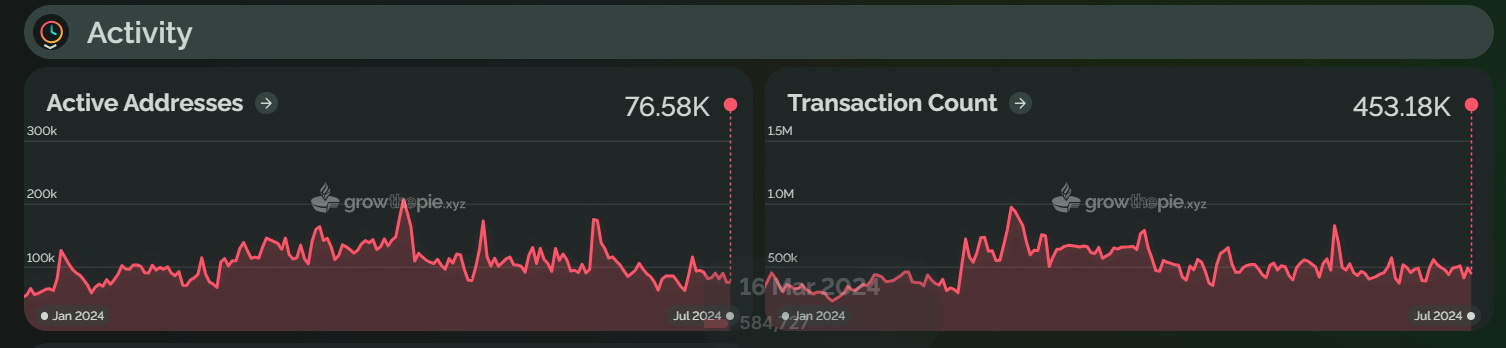

オプティミズムは2024年上半期に着実な成長を遂げた。1日の平均取引件数とアクティブアドレス数は年初からわずかに増加し、アクティブアドレス数は年初から35%増、1日の平均取引件数は14%増となった。下図に見られるように、オプティミズムはアクティブ・アドレス数と1日平均取引件数に小さなスパイクが見られるが、これは特定の展開や市場活動に関連している可能性がある。例えば、Optimismは5月に、 OPスタックを使用して構築されたL3がスーパーチェーンに参加できるようになり、レトロファンディング、エアドロップ、成長活動の資格を得たと発表しました。さらに、Optimismのレトロファンディングは5月から4回に分けて配布され、合計8億5,000万OPがエコシステム内のプロジェクトや人々に資金提供された。これらのキャンペーンやインセンティブが、アクティブなアドレス数の増加に貢献したと思われる。

2024年上半期、スクロールのアクティブアドレス数は年初から13.4%増加し、1日の平均取引量は27.7%増加した。27.7%増加した。スクロールTVLの増加とは異なり、アクティブアドレス数と1日平均取引量の増加は小幅なものでした。

さらに、メインネットが稼動した後、一部のコミュニティメンバーは、Taikoがイーサネットの他のL2プロトコルよりも高価であることに懸念を示しました。これに対してTaiko は、より多くのロジックとストレージを含むことが主な原因であると回答しました。現在の実装では、複数のスケーラブルなプロキシを使用しており、追加のデリゲート呼び出しのコストが追加されています。また、Taikoのブロックは一括して提案されたり証明されたりするわけではないので、提案者はブロック・スペースを奪い合い、オン・チェーン・アクティビティを確保するために、より頻繁にイーサとやり取りする必要がある。チェーン上のリング・バッファがまだ枯渇していないため、ストレージへの書き込みコストも高くなっている。Taikoのメインネットは7月2日にv1.7.0へのアップグレードに成功しました。

全体として、2024年上半期は、既存のレイヤー2プロジェクトも新興のレイヤー2プロジェクトも、多様な傾向を示しました。しかし、zkSyncやStarknetのエアドロップ後のユーザーエンゲージメントの低下は、短期的なインセンティブへの過度の依存を反映したものでした。また、ScrollとTaikoは、TVLが大きく伸びたにもかかわらず、ユーザー活動の維持に課題を抱えており、より包括的なエコロジーの開発が必要である。これはまた、市場が進化し続ける中、主要なLayer2プロジェクトは、持続可能な成長とユーザーエンゲージメントを確保するために、革新と拡張を続ける必要があることを意味します。

今晩の推薦図書:1.暗号とAIの出会い:AOコンピュータの1兆ドル規模の可能性;2.2024年第3四半期に暗号空間は何を見るべきか?Uniswap V2の数学とソースコードの説明;

JinseFinance米国の上場企業の中で主要なビットコイン保有者であるマイクロストラテジー社は、昨日(13日)、適格機関投資家向けに5億ドル相当の転換社債を発行し、その資金でビットコインを買い増す計画を発表した。しかし、株価は上昇するどころか下落した。

Alex

Alex今晩のおすすめ本:1.バビロンのエコシステムの深層:共有BTCセキュリティとBTC誓約、2.TONエコシステムはどのように発展しているのか?注目すべきエアドロップは?3.古い木に新しい枝:Arweaveの新しい物語と潜在的なメリット;

JinseFinanceゴールデンファイナンスは、暗号通貨・ブロックチェーン業界の朝刊ニュースレター「ゴールデンモーニング8」2265号を創刊し、最新・最速のデジタル通貨・ブロックチェーン業界ニュースをお届けします。

JinseFinance查看过去24小时币圈重要新闻。

Coinlive Coinlive

Coinlive Coinlive Solanaベースのプロトコルにより、従業員は、最初のプログラム可能な第2 ZebecによってUSDCまたは他のステーブルコインで支払われることができます...

Bitcoinist

Bitcoinistビットコインとほとんどの主要なアルトコインは、強力なサポートレベルから反発しており、上昇を再開しようとして、オーバーヘッドレジスタンスに挑戦する可能性があります.

CointelegraphCoinlive

CointelegraphCoinlive