SDNYが被害者の資金を調査して回収するためのFTXタスクフォースを立ち上げ

ニューヨーク州南部地区 (SDNY) の連邦検事局は、FTX に関連するさらなる調査と起訴を処理するための FTX タスク フォースの編成を発表しました。

decrypt

decrypt

出典:FEDS by James A. Clouse

2024年1月。ワシントンD.C.の連邦準備制度理事会(Federal Reserve Board)は、FEDSで「CBDC、ステーブルコイン、ナローバンキングのある新世界における金融政策実施問題のフィールドガイド(A Field Guide to Monetary Policy Implementation Issues in a New World with CBDC, Stablecoin, and Narrow Banking)」を発表した。CBDC、ステーブルコイン、ナローバンキングのある世界)は、新たな政策手段、技術の進歩、規制の進展の中で、金融政策の実行の伝達に対する金融市場の構造的進化の意味について議論することを目的としている。

本論文の著者らは、トービン(1969年)、ガーリーとショー(1960年)など、金融理論や金融政策の観点から銀行セクターを研究した著名な学者らの研究を組み合わせることで、先行研究を基礎とし、銀行・ノンバンクセクターにおける規制の進展と金融政策の実施との関係を定量的に分析できる枠組みを構築した。を定量的な枠組みで実施した。このフレームワークでは、金融市場の競争モデルにおいて、すべての金融商品について相互に関連する一組の需給曲線を記述し、金融仲介機関のポートフォリオ配分コストとバランスシートコストを考慮するほか、特に、リテール、ホールセール、安定化通貨、狭義の銀行が提供する預金などを含む中央銀行デジタル通貨(CBDC)の影響、およびこれらの構造変化が金利だけでなくバランスシートにどのような影響を与え得るかについて議論する。規模やバランスシートの構造にどのような影響を与えるかについて考察する。本稿では、連邦準備制度理事会(FRB)や他の金融仲介機関による新たな固定金利資産の導入は、均衡金利や金融仲介モデルに大きな影響を与え、金融政策手段の有効性にも影響を与える可能性があると結論づけている。こうした影響は、新しい金融資産が既存の金融資産に近い代替物である場合に最も顕著となる。

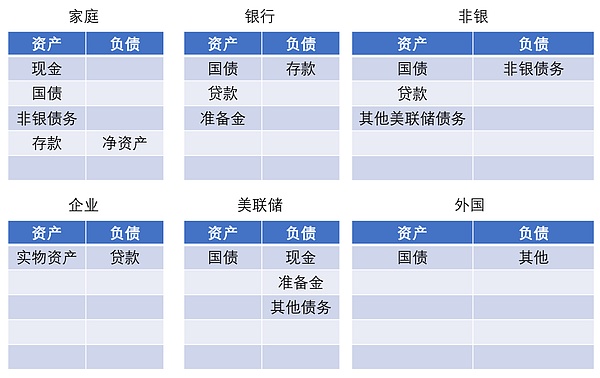

ベンチマークモデルは、複数のセクターをカバーするChen et al.(2014)のベンチマークモデルは、家計、銀行、ノンバンク、企業、政府、海外セクターを含む複数のセクターをカバーしており、本稿で提案するモデルはTobin(1969)の考え方に倣い、セクター間の金融資産需要を導き出すためのシンプルなポートフォリオ最適化のフレームワークに基づいている。このフレームワークの重要な要素はポートフォリオ・ハビトゥスであり、家計と金融仲介者のベースラインの目標資産と負債の配分を定義する。家計と金融仲介機関はこれらのポートフォリオ習慣の配分から逸脱することができるが、そうすることでポートフォリオ・コストが発生する。ポートフォリオの構成コストに加えて、金融仲介機関はバランスシートの規模を拡大するコストに直面する。

Chart 1 Financial Market Structure in the Benchmark Model

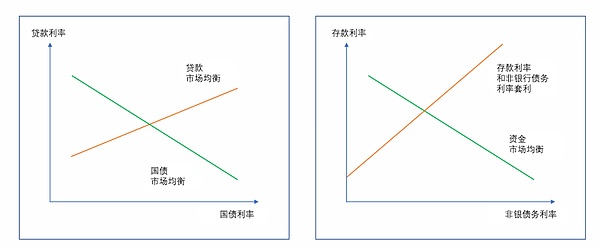

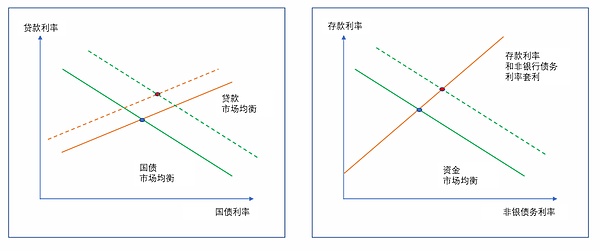

本稿で説明する均衡金利は2つに単純化できる。1つは貸出市場の均衡と一致する貸出金利と国債金利の組み合わせを説明するものであり、もう1つは国債市場の均衡と一致する貸出金利と国債金利の組み合わせを説明するものである。市場の均衡は貸出金利と国債金利の組み合わせと一致する。

ローン市場の均衡曲線は、図2の左側のオレンジ色の線で示されるように、上方傾斜している(他の条件がすべて同じであれば、財務省金利が高いということは、仲介業者が任意の量の融資を行うことを望むためには、ローン金利が高くなければならないことを意味する)。国債市場の均衡曲線(緑色の線)は概して下向きである(他の条件がすべて同じであれば、貸出金利が低いほど貸出市場での借入が多くなり、国債市場を清算するために必要な追加資金を集めるためには国債金利を高くする必要がある)。

また、預金金利とノンバンク債務の均衡金利は、ベンチマーク・モデルの仮定の下で、図2の右側のオレンジ色の線で表すことができる。預金金利とノンバンク債金利のスプレッドは、準備金管理率と他のFRB 負債の管理率との間のギャップ、および家計による預金とノンバンク債の相対的需要を反映している。図中の緑色の線である資金調達市場の均衡関係は、預金とノンバンク債に投資したいという家計の欲求と、銀行とノンバンクが提供する預金とノンバンク債の供給とのバランスを表している。この曲線の位置は、銀行とノンバンクの加重平均資産収益率と、預金やノンバンクの負債と競合する家計ポートフォリオの資産の金利に強く影響される。

図表2 ベンチマークモデルにおける均衡

さらに、家計は保有したい金融資産に比較的慣れていると仮定されるため、家計の選好が金融仲介機関の相対的な規模を大きく決定する。特に、銀行、ノンバンク、連邦準備制度のバランスシートの相対的規模は、それぞれ預金、ノンバンク債務、現物貨幣に対する家計需要の相対的規模によって大きく左右される。銀行とノンバンクの資産構成は、これらの部門の習慣をほぼ反映している。

最初のバリエーションは以下の通りです。検討されているのは、リテールおよびホールセールの中央銀行デジタル通貨を含めることである。このモデルでは、家計のみがリテール中央銀行デジタル通貨に投資でき、銀行とノンバンク金融機関はホールセール中央銀行デジタル通貨に投資できます。

2つ目のバリエーションは、いわゆるステーブルコインをモデルに導入することです。ステーブルコインは、狭義の非銀行機関によって発行され、家計によってのみ保有される。

第3のバリエーションは、預金を発行し、資産を準備金の形でのみ保有するいわゆるナローバンクの役割を考慮に入れている。

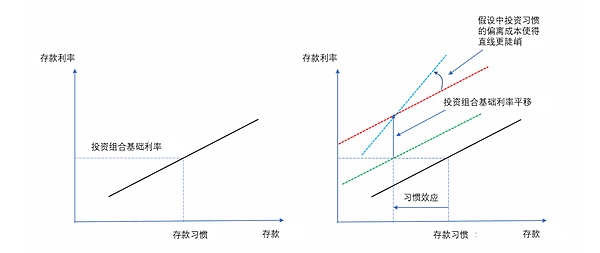

例えば、図3は、新しい有利子資産が導入された場合の家計の預金需要に対する代替効果を示している。左側の部分は、当初、家計の預金曲線は、縦軸に預金金利をプロットして、上向きの傾斜であることを示している。預金金利がポートフォリオ基準金利と等しいとき、家計の預金需要は通例の預金水準とぴったり等しくなる。右側のセクションは、新たな利子獲得資産を導入した場合の、この預金曲線への仮想的な影響を示している。新しい金融資産が預金のコストで慣例的な預金需要を引き寄せれば、黒線から緑線へのシフトが示すように、新しい慣例的な預金水準は低下する。新しい金融資産が利子を支払う場合、ポートフォリオの基準金利も変化する。図は、ポートフォリオ基準金利が緑線から赤線に上昇した場合の影響を示している。最後に、習慣からの逸脱のコストに関する著者の仮定によれば、預金習慣の水準が低下すると、赤線から青線への回転で示されるように、預金線の傾きは急峻になる。このような代替効果はすべて、このモデルにおいて重要な役割を果たしている。

図表3 新しい金融資産の導入による影響

具体的には、この記事では中央銀行デジタル通貨(CBDC)を新しい金融資産とみなし、ベースラインモデルの最初の変形を検証しています。この場合、R_CBDCは家計によってのみ保有され、投資手段として利用できる新たな金融資産であり、連邦準備制度理事会(FRB)にとっては対応する新たな負債となります。家計は他の金融資産を保有する「習慣」と同様に、R_CBDCを保有する「習慣」を持っていると仮定する。R_CBDCをモデルに導入するには、新たなFRBの負債管理率も必要となる。_???????本稿では、この金利は現物貨幣の想定金利に合わせてゼロであると仮定し、R_CBDCへの慣れは当初、現物貨幣への慣れを完全に犠牲にするものであると仮定している。同様に、本稿では、W_CBDCの金利は、金融仲介機関が保有する準備金や他のFRB負債と同程度の水準に設定されると仮定している。

論文の発見は、FRBが管理するすべての金利(現物貨幣の名目金利、リテールCBDC、準備金、その他のFRB負債、ホールセールCBDCの金利)、およびW_CBDCの金利が等しく上昇することを示唆している。-- 均衡貸出金利の等しい上昇と同様に、FRBが管理するすべての金利は、すべての市場金利の1対1パススルーをもたらす。この場合、すべてのスプレッドは影響を受けないので、均衡指標もこの変化の影響を受けない。拡張モデルの均衡は、家計と金融仲介者の「習慣」の変化に関する仮定に大きく依存する。一般的に、中央銀行のデジタルマネーを小売または卸売するポートフォリオの習慣が、FRBの負債または国債という別の習慣を犠牲にする場合、モデルの均衡はベースラインモデルと比較して本質的に変化しない。

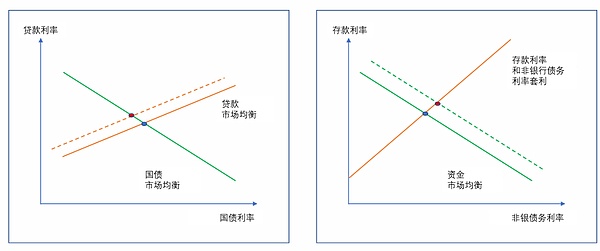

具体的には、中央銀行デジタルマネーの小売金利が上昇すると、金利に上昇圧力がかかります。図4に示すように、R_CBDC金利の上昇は貸出市場の均衡曲線を上方にシフトさせ、貸出金利の上昇と国債金利の低下をもたらします。R_CBDC金利が上昇すると、家計は他の資産からR_CBDCにシフトする。その結果、預金市場やノンバンクの債券市場で仲介者が利用できる資金が減少するため、銀行とノンバンクの両方が資産を縮小することになり、このような減少はすべての資産クラスで観察される。貸出総額には若干のマイナスの影響があった。FRBのバランスシートでは、準備金、ホールセール中央銀行のデジタルマネー、その他のFRBの負債と通貨は減少しているが、リテール中央銀行のデジタルマネーは増加している。全体として、FRBのバランスシートの規模は増加している。

ホールセール型については、中央銀行デジタル通貨ホールセール型(W_CBDC)は銀行とノンバンクの組み合わせによって保有されているためである。その結果、W_CBDC レートの上昇は銀行とノンバンクの資産配分に直接的な影響を与える。W_CBDC レートの上昇が金利に与える影響は図5に示されており、ベンチマーク・モデルにおける準備金利と他のFRB負債の金利の並行的な上昇と同様である。左図に示すように,W_CBDC 利率の上昇は,貸出市場の均衡曲線を上方へ左方へとシフトさせ,同時に財務省市場の均衡曲線を引き上げる。後者の効果は、W_CBDC金利が外国部門国債の需要曲線上の「ベンチマーク」金利の一部になるという仮定に由来する。正味の効果は、国債金利と貸出金利の上昇である。これらの上昇は、銀行やノンバンクの資金需要を増加させ、右側のパネルの資金調達市場における均衡線の外側へのシフトが示すように、預金やノンバンクの負債金利の上昇につながる。

図表5 中央銀行のデジタル通貨ホールセール引き上げによる影響

。本稿の分析は、技術、規制、金融構造の進化が金融政策の実施と伝達と相互作用する可能性があるいくつかの方法を明らかにした。近年、連邦準備制度理事会(FRB)は、利付準備金と固定金利の翌日物リバース・レポ取引という形で固定金利資産を導入し、政策実行のための強力な新ツールを作り出した。このように,追加的な固定金利の金融資産がFRB によって(中央銀行デジタル通貨の小売・卸売の形で),あるいは専門的な金融仲介機関によって(狭義の銀行が提供する安定化コインや預金の形で)導入されると,これは既存の市場や制度と相互作用して,政策の実施と伝達の重要な側面に影響を与える。このような影響は、新しい固定金利商品が既存の金融商品の代替品となる場合に最も顕著となる。

記事のスクリーンショットを以下に掲載します

ニューヨーク州南部地区 (SDNY) の連邦検事局は、FTX に関連するさらなる調査と起訴を処理するための FTX タスク フォースの編成を発表しました。

decryptSOL の時価総額の優位性は先月急激に低下しました。

Beincrypto

Beincryptoこのコメントは、同社が四半期決算でエクスポージャーを明らかにした翌日に寄せられたものです。

Coindesk

Coindesk日曜日、マルチチェーンの分散型交換アグリゲーターである Transit Swap がエクスプロイトを受け、2,300 万ドルの損失が発生しました。

Bitcoinist

Bitcoinist24 時間の取引高は BTCUSD で 19% 増加して 590 億ドルに達し、ETHUSD では 32% 増加して 200 億ドルに達しました。

Nulltx

Nulltx経済犯罪と企業の透明性法案は、規制当局がロシアに制裁を課すのに役立った以前の法律に基づいて構築されることを意図しています。

CoindeskAnthony Scaramucci 氏は、この合併を挙げ、インフレ率の低下、主要なビジネス パートナーシップ、仮想通貨価格の上昇などのマクロ指標の改善を、彼の楽観主義が前進する理由として挙げました。

Cointelegraph

Cointelegraph暗号通貨市場アナリストは、アメリカでの連続した四半期のマイナス GDP 成長の影響を明らかにします。

CointelegraphNulltxRMIT Blockchain Innovation Hub は、メルボルン地区がパンデミックから回復するのを支援する Docklands DAO のパイロット プログラムを提案しました。

Cointelegraph