ビットコイン暴落:10万人以上がポジションを吹き飛ばす

米証券取引委員会(SEC)は11日(木)、初のスポット・ビットコインの取引開始を承認した。ビットコインは終日大きく揺れた。

JinseFinance

JinseFinance

出典:Zo Crooked Neck Mountain師匠

ビットコインとステーブルコインは連動して飛び交い、OTCとチェーンからそれぞれ資金を吸い込み、強気相場や偽火の兆しがはっきりと見えてきていますが、まずは3つの数字で現状を見てみましょう。

ステーブルコインのリターンだけで言えば、USDeは年率27%のリターンをあげ、記憶が確かならば、これはすでにUSTの20%を超えており、昨年8月以前の米国債構想の絶頂期にDAIがあげた8%をさらに上回っています。

もう一つの統計は、1400億ドル以上のステーブルコインが存在し、2022年5月のルナUST暴落前夜の1800億ドルに次ぐ規模であることです。

安定コイン市場全体では、USDTは70%以上の支配的なシェアは、誰かが再びFTXでCoinAnの崩壊に続いて、この割合に達した後、太陽が波フィールドチェーンをカットUSDTの発行の50%以上を占め、私は泣くか笑うかわからない。

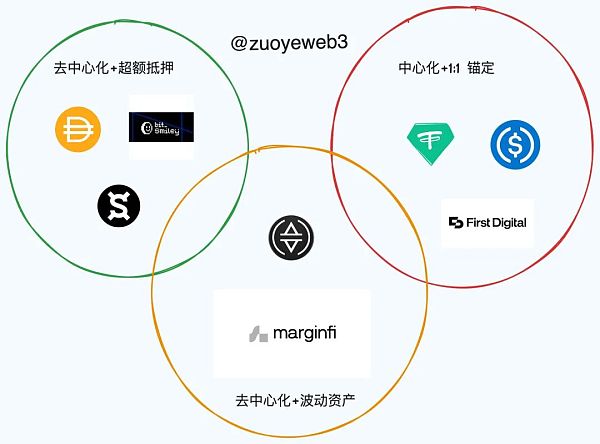

今回の安定コイン競争では、全体的にオンチェーン安定コイン+過担保メカニズムとオンチェーン安定コイン+米ドル準備の2つの主流モードのみで、アルゴリズム安定コインの時折クラスは純粋ではなく、Rebaseと他の伝統的な安定ルートは基本的に消え、予想外にLSDに基づいてMarginfiによってSolana。意外にも、SolanaのLSDベースのYBX by Marginfiには新しいアルゴリズム安定コインのヒントがあり、そしてEthenaのUSDeがあり、これは分散化と価値の固定化のバランスを取るためにボラティリティとETH担保のハイブリッドです。

全体として、技術革新はビットコインとボラティリティ処理に集中しており、USDTに取って代わる可能性があると言うわけではありませんが、むしろ仕組みの面では、そして私の個人的な意見では、USDTとUSDCは事実上の小売デジタルドル、そしておそらく潜在的なデジタルドルになっています。

USDTは市場シェアで高みに乗り、USDCは株式公開を待ち望み、FDUSDはBUSDに代わってCoinSafeに頼り、TUSDは悪い年だったことがわかります。サンカッツの亡霊は消えることはないだろう。

USDTを背景として取り上げると、米国政府はデジタルドルの前進をためらっており、USDTとUSDCは事実上のリテールデジタルドルの役割を担っており、USDTは事実上米ドルの一部となり、徐々に大きくなっている。1,000億ドルの時価総額が非常に重要であることは言うまでもない。むしろ、USDTはDeFiの事実上の柱であり、CEXの交換媒体であり、第三世界の不換紙幣をひとつにまとめたものである。

USDTの準備金の不透明性は長年の問題でしたが、それは問題ではなく、開示と監査は一歩進んでいます。もし本当にUSDTを取り消したいのであれば、BUSDに何が起こったかを見てください。

USDTの技術的な特徴は、保証人としてTIDEを使用することであり、チェーン上の資産を発行するために1:1アンカー米ドル、TIDEによる鋳造と破壊は、利益のために責任がある現金や短期預金などの "ドルに等しい "資産を購入するドルを取得することです。

しかし、いったん資産が非USD資産に置き換えられると、担保や発行されたステイブルコインのボラティリティは巨大な変動に直面することになり、USTの不安定化の価値は単なる症状であり、コアは救助なしで実行に遭遇することであり、リドのstetHも脱アンカー危機に見舞われ、最終的に通過し、別の否定的なケースはFTXとFTTであるため、ボラティリティは怖くありませんが、恐れています。誰も救えない。

担保のボラティリティ:非USD、非ビットコイン、イーサの担保は今のところ本当に成功しているようには見えません、USTの鋳造はルナの燃焼に基づいています、そして今危険な、あるいは素晴らしい実験はLSD資産に基づくYBXの利益です。

ステイブルコインのボラティリティ:リベースメカニズムの失敗は、数学的モデルにあるのではなく、スケール効果に対処する手段がないことにあります。

担保のボラティリティはもはや深くなく、ドルとビットコインの両方が暴落すれば、それは儲かるか損するかよりもはるかに大きな問題です。

安定したコインのボラティリティにどう対処するかに焦点を当てましょう。過剰担保の仕組みはボラティリティを弱めることができますが、深刻な代償を払うことになります。これは資本効率にとって最悪の事態です。

ボラティリティをなくすことができないのであれば、ボラティリティを下げるか、利回りを上げるか、2つの共存方法があります。

現在、主流となっているのは利回りを高める選択で、ビットコインではbitSmileyの安定コインBitUSD + BitLendingのレンディングルート、ソラナではMarginfiの流動性質権ベースの安定コインYBXがあります。この利点は、基礎となるSOL資産の「安定性」を享受すると同時に、LSTの収益を共有して最低限の収益率を確保することであり、全体的なルートはLRTの再プレッジの運用に似ている。

また、原資産はより多様化しており、特に現実とのリンクに焦点が当てられています:

例えば、Fraxは3種類のリンク資産を発行しており、最も一般的なのは米ドルベースの安定コインFRAXで、CPIにリンクするFPI、ETHにリンクするLSD商品frxETHもあります。

BitSmileyもbitLendingにCDSクレジットデフォルトスワップを導入する予定だが、一般的にBTC保有者の大半はストレージ機能であるBTCの価値を見ており、デリバティブのリターンを見ていないため、BTC保有者のリターンをいかに上回るかという問題に直面しており、ビットコインエコシステムの無力さを物語っている。BTCホルダーの大半は、デリバティブ収益ではなく、保管機能であるBTCの価値を見ているため、その後どうするのか、個人的には順風満帆とはいかないと感じている。

USDeは、ETHのスポットと先物のヘッジメカニズムに基づいて設計され、一般個人が貯蓄の安定したリターンを共有するためのグローバルでアクセス不可能なインターネット債券を提供することを望んでいる。そして、債券の収入源は、利子収入、キャピタルゲイン、可能なレバレッジ収入として要約することができます。つまり、ETHのスポット価格と取引は収入を生み出し、ヘッジメカニズムでレバレッジ収入を生み出し、USDeの設計メカニズムは単なる閉じたループです。

USDTは2014年にビットコインオムニレイヤーで初めて発行され、10年以上経ちますが、USDTはオムニレイヤーを放棄し、RGBの腕の中に入りましたが、全体として、イーサは大量の支払いを担当し、Wavefieldは日常的な使用を担当するパターンが形成されています。基本的に変えるのは難しい。

米証券取引委員会(SEC)は11日(木)、初のスポット・ビットコインの取引開始を承認した。ビットコインは終日大きく揺れた。

JinseFinanceBTC価格の下落を受けて、投資家は保有するアルトコインを売却し始めた。

Clement

ClementCoinbase の株価 (COIN) は過去最低の 1 株あたり 32.40 ドルまで下落し、過去 5 日間で 6% 下落しました。

decrypt

decryptJeffrey Sprecher 氏は、規制当局は仮想通貨業界により厳しい規則を課すべきであり、大部分のコインは証券と見なされるべきだと考えています。

cryptopotato

cryptopotato大惨事をさらに深く掘り下げると、その断片的な恐怖が見えてきます。ズームインすると、社内の精神科医がデザイナーにドーピングを処方しているのが見える

Cointelegraph

Cointelegraph現時点では、メタバースの開発はまだ初期段階にあり、商品化、仮想不動産のアプリケーションシナリオは不十分で、仮想不動産に基づいて開発されたゲームのユーザーエクスペリエンスは良くなく、ホットスポットの移転とホットスポットの離脱が発生しています。お金が市場の暴落を引き起こした。

链向资讯

链向资讯ビットコインは歴史的に、3 年以上前の高値から価格が下落しており、最新のピークはわずか 7 か月前に発生しました。

Cointelegraphジャネット・イエレン氏は、市場の成長を考えると、米国で2022年末までにステーブルコインに関する「一貫した連邦の枠組み」を目指すことは「非常に適切」であると述べた。

Cointelegraph期待外れのユーザー数を発表した後、ストリーミングサービスの株価は大きな打撃を受け、仮想通貨コミュニティの一部はボラティリティに不満を抱いていました.

Cointelegraph世界で 6 番目に大きな取引所であるこの取引所は、Visa カード所有者への報酬の大幅な削減を発表し、CRO の価格が暴落しました。

Cointelegraph