ハイパーリクイッドが登場するまでは、そのユニークなオンチェーン注文書アーキテクチャにより、完全にセルフホストされたブロックチェーンは、CEXに匹敵するスムーズなエクスペリエンスに達し、最近HIP-3提案を通過しただけでなく、クリプトとTradFiの間の壁を倒し、より主観的な無限の可能性でチェーン取引を開放しました。最近のHIP-3提案の可決は、CryptoとTradFiの間の壁を押し戻し、チェーン上のより主観的な取引の無限の可能性を開いた。

この記事では、Hyperliquidの運営メカニズムと収益の流れも詳しく見て、その潜在的なリスクを客観的に分析し、DeFiデリバティブ回路にもたらす革命的な変数を探ります。

レバレッジは金融の中核言語であり、成熟した金融市場では、デリバティブ取引は、流動性のレベル、資金量、取引の規模を問わず、スポット取引よりもはるかに優れています。証拠金とレバレッジの仕組みを通じて、限られた資金でより大きな市場量を活用し、ヘッジ、投機、利回り管理といった多様なニーズに応えることができる。

Cryptoの世界では、少なくともCEXの空間では、このパターンが確認されており、先物取引に代表されるCEXデリバティブが、早ければ2020年には支配的な市場としてスポット取引に取って代わる。

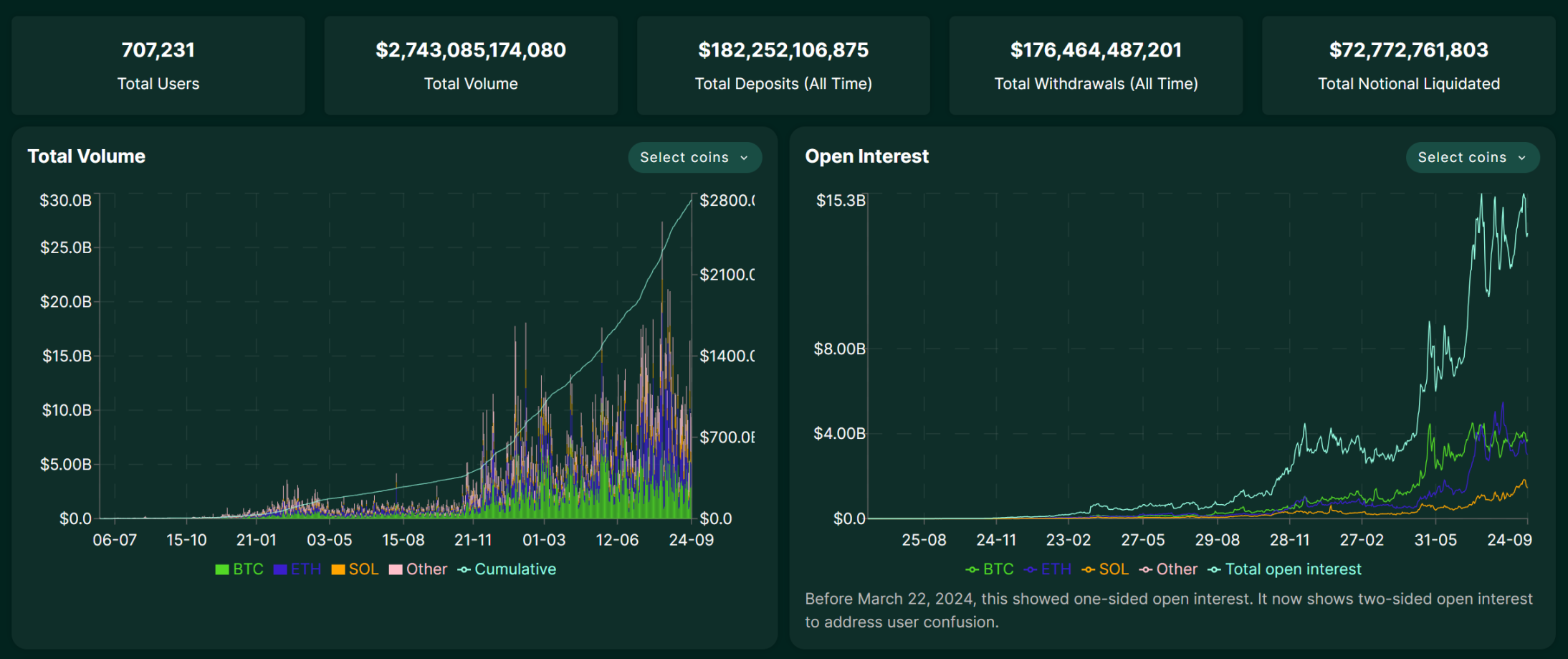

Coinglassのデータによると、CEX契約先物のヘッドライン取引量は過去24時間で1日あたり数百億ドルに達しており、バイナンスは1300億ドルを超えています。

ソース:Coinglass

対照的に、チェーンのDEXあたりは5年間長い道のりでした。この間、dYdXはオンチェーン・オーダーブックを通じてより中央集権に近いエクスペリエンスを模索してきましたが、パフォーマンスと非中央集権のバランスをとるという課題に直面してきました。GMXに代表されるAMMモデルはパーミッションレス取引を可能にしましたが、取引スピード、スリッページ、深さの点ではCEXにはるかに及びません。

実際、2022年11月上旬のFTXの突然の破綻は、GMXやdYdX、その他のオンチェーンデリバティブプロトコルの取引量と新規ユーザーの急増を一時期刺激したが、それは市場環境の制約、オンチェーン取引のパフォーマンス、取引の深さ、取引の種類など総合的な取引経験があったからに他ならない。全トラックはすぐに再び静寂に包まれた。

実際的に言えば、チェーン上での取引はポジションを吹き飛ばすリスクは同じだが、CEXの流動性と経験がないことにユーザーが気づけば、移行する意欲は当然無効になる。

つまり、問題はオンチェーンデリバティブの需要があるかどうかではなく、CEXの代替できない価値を提供し、パフォーマンスのボトルネックを解決できる商品形態が不足しているかどうかということです。

市場のギャップは明らかです。DeFiは、CEXレベルの体験を本当に提供できる、偽のDEXプロトコルを必要としています。

このような背景から、Hyperliquidが競争の新たな変数として登場した。 あまり知られていないのは、Hyperliquidは今年になってようやく多くのユーザーの目に触れるようになったが、実際には2023年にローンチされ、過去2年間にわたり反復と性能の向上を続けてきたということだ。そして過去2年間、反復と構築を続けてきた。

Hyperliquidは「オンチェーンCEX」の究極の形なのだろうか

長年にわたるDEXサーキットの「パフォーマンス対分散化」のジレンマを前に、Hyperliquidの目標は単純明快だ。Hyperliquidの目標は、CEXのスムーズな体験をチェーン上で直接再現することです。

この目的のために、既存のパブリックチェーンのパフォーマンス制約に頼らず、Arbitrum Orbitテクノロジースタックをベースとした独自のL1アプリケーションチェーンを構築し、チェーン上で完全に動作するオーダーブックとマッチングエンジンをそれにおんぶに抱っこするという、急進的な道を選んだ。

これは、注文の発注からマッチング、決済に至るまで、すべての取引がチェーン上で透過的に行われることを意味し、同時にミリ秒単位の処理速度を実現するため、アーキテクチャ上、Hyperliquidは、もはやオフチェーンでのマッチングに依存しないdYdXの「完全なオンチェーン」バージョンに近く、究極の「オンチェーン」CEXを目指している。dYdXはもはやオフチェーンでのマッチングには一切依存せず、究極の「オンチェーンCEX」を目指しています。

この急進路線の成果はすぐに現れた。

今年に入ってから、Hyperliquidの1日の取引高は増加傾向にあり、一時は200億ドルに達し、2025年9月25日現在、累積取引高は2兆7000億ドルを超え、収益はほとんどの二流CEXを上回っている。これは、チェーンデリバティブの需要が不足しているのではなく、市場に真に適合していないことを明確に示している。このことは、オンチェーン・デリバティブの需要がないのではなく、DeFiの特性に真に適合する商品形態が不足していることを示している。

ソース:Hyperliquidもちろん、このような力強い成長もすぐにもたらした。生態学的重力は、少し前にHyperLiquidは、サークル、パクソス、Frax金融などの重鎮が公然とレスリング(拡張読書 "HyperLiquidのUSDHから肉とジャガイモになる:DeFi stablecoinのピボットポイント")を誘致するだけで、USDH発行権の入札戦争をオフに設定し、この最良の例です。

しかし、単にCEXの経験を複製するだけでは、ハイパーリキッドにとって終わりではありません。最近可決されたHIP-3提案では、ライセンスを必要とせず、開発者によって展開される、コアインフラ上の永久契約マーケットプレイスが導入され、以前はコアチームだけがペアでライブに出ることが許されていましたが、100万HYPEの誓約をしたユーザーであれば誰でも直接マーケットに出ることができます。HYPEユーザーは自分のマーケットプレイスをオンチェーンで直接展開できるようになりました。

要するに、HIP-3はライセンスなしで、ハイパーリキッド上のあらゆる資産のデリバティブ市場の創設と稼働を可能にします。これは、Perp DEXが主流の暗号通貨しか取引できないという過去の制限を完全に打ち破るものだ。HIP-3のフレームワークの下で、私たちは将来、Hyperliquid上で次のようなものを見ることができるかもしれません:

株式市場:テスラ(TSLA)、アップル(AAPL)などのグローバルな金融市場のヘッドライン資産を取引

コモディティ&FX:金(XAU)、銀(XAG)、ユーロ/米ドル(EUR/USD)などの伝統的な金融商品を取引

コモディティ&FX。左;">市場の予測:「FRBが次回利下げを行うかどうか」、「優良NFTの下限価格」など、さまざまなイベントに賭ける

これにより、Hyperliquidの資産クラスと潜在的なユーザー基盤が確実に拡大し、DeFiとTradFiの境界が曖昧になります。言い換えれば、TradFiは、世界中のどのユーザーにも、分散化された許可不要の方法で、伝統的な世界の中核資産と金融プレーへのアクセスを提供する。

コインの裏側にあるもの

しかし、ハイパーリクイッドの高性能で革新的なモデルはエキサイティングだが、舞台裏には無視できないリスクもある。危機の「ストレステスト

クロスリンクブリッジの問題はその筆頭であり、コミュニティで最も議論されている問題の1つだ。 ハイパーリキッドは、3/4の複数の署名によって制御されるクロスリンクブリッジを介してメインネットワークに接続する。これらの署名が事故(秘密鍵の紛失など)や悪意(談合など)により失敗すると、クロスチェーンブリッジ内の全ユーザーの資産の安全が直接脅かされることになる。

第二に、HLPの保管場所は資本保護されていないため、保管場所の戦略リスクがあります。マーケットメーカーの戦略がある市場で損失を出した場合、保管庫に預け入れられた元本は減少し、ユーザーは高いリターンを期待しながら、戦略失敗のリスクにさらされることになります。

同時に、オンチェーンプロトコルとして、ハイパーリクイッドは、スマートコントラクトの脆弱性、予測マシンの供給エラー、レバレッジ取引で清算されるユーザーなど、通常のDeFiリスクにも直面している。 実際、ここ数カ月、プラットフォームでは、一部の小型コインの価格を悪意を持って操作し、大規模な極端な清算イベントを引き起こした事例がいくつか見られた。実際、ここ数カ月の間に、このプラットフォームでは、一部の小型コインの悪意ある価格操作により、大規模な極端な市場清算イベントが何度も発生しており、リスクコントロールと市場規制をまだ改善する必要があるという事実が露呈している。

また、客観的に言えば、多くの人が検討のテーブルに載せていない別の問題があります。それは、急成長中のプラットフォームとして、ハイパーリクイドはまだ大規模なコンプライアンス審査や重大なセキュリティインシデントのテストを経験していないということです。プラットフォームが急拡大している段階では、急成長のリスクはしばしば成長のオーラに隠れてしまいます。急拡大しているプラットフォームでは、急成長のオーラによってリスクが覆い隠されていることが多い。

全体として、パープ・デックスの物語はまだ終わっていない。

Hyperliquidは始まりに過ぎません。 その急成長は、オンチェーンデリバティブの実際の需要と、アーキテクチャの革新を通じてパフォーマンスのボトルネックを打破する実現可能性の両方を実証しており、HIP-3は株式、金、為替、さらには予測市場まで想像の幅を広げ、DeFiとTradFiの境界を初めて曖昧にしました。TradFi、初めてDeFiとTradFiの境界が本当に曖昧になった。

ハイイールドとハイリスクは常に隣り合わせであるが、マクロ的な観点から見れば、DeFiデリバティブトラックの魅力は、単一のプロジェクトのリスクによって色あせることはなく、将来的にハイパーリクイッド/アスターが出現し、オンチェーンデリバティブの新たなリーダーとなる可能性も否定できない。したがって、DeFiエコシステムとデリバティブ・トラックの魅力と想像力を信じる限り、同様のシード・プレイヤーに十分な注意を払う必要がある。

数年後、私たちはこれを振り返って、新たな歴史的チャンスと見るかもしれない。

Anais

Anais