DeltaPrime、秘密鍵が漏洩する中、600万ドルのエクスプロイトの被害に遭う。

Arbitrum上のDeFiプロトコルであるDeltaPrimeが不審な取引で600万ドルを失った。漏洩した秘密鍵の出所は、北朝鮮のハッカーとの関連が疑われる中、現在も調査中であり、現在進行中の調査に複雑さを加えている。

Catherine

Catherine

2008年のビットコインのホワイトペーパーは、信頼できる第三者を必要としないピアツーピアの電子現金決済ネットワークのイメージを私たちに与えた。決済は、デジタル通貨とブロックチェーン技術が私たちに約束した最初の約束の1つであり、当時の破綻した金融システムを前にしたサトシ・ナカモトによるブロックチェーン・ソリューションだった。

業界は過去10年間、基礎となるブロックチェーンインフラの開発に数十億ドルを投資してきましたが、今日、私たちはソラナやステイブルコインのような高性能ブロックチェーンの爆発的な台頭を目の当たりにしています。しかし、現在市場にあるインフラのほとんどは、まだトランザクションを中心に構築されており、決済のリアルタイム性と規模を真にサポートしていないため、Web3決済が大規模に普及することを妨げている。

それでは、現実世界の決済をホストするためには、どのようなインフラが必要なのでしょうか?そして、PayFiの価値と意義とは?

本記事では、PayFiのインフラであるPolyFlowの共同設立者であるレイモンド・クー氏と詳細な対談を行うことができた。対談というよりも、国際的な金融コンサルティングとマネジメントで20年以上の経験を持つこのシニアの、グローバルな視点からのデジタルファイナンスのオールラウンドな考え方と実践、そしてデジタル通貨とブロックチェーン技術への深い理解を理解し、学ぶのがよいだろう。

レイモンドは、国際市場における革新的な金融サービスに対する独自のビジョンを持っています。彼のリーダーシップの下、Geoswiftは国際決済、クロスボーダー送金、外貨両替、プリペイドカード事業をカバーする包括的なグローバル金融サービス企業に成長しました。また、フィンテック、デジタルバンキング、ブロックチェーン、Web3、人工知能の主要企業への投資を行うなど、世界のデジタル金融セクターをリードする投資家でもあり、カナダ国立開発銀行のシニアアドバイザー、中華人民共和国国務院開発研究センター金融研究所の専門家パネルのメンバーでもある。align: left;">I.ポリフローが生まれた理由

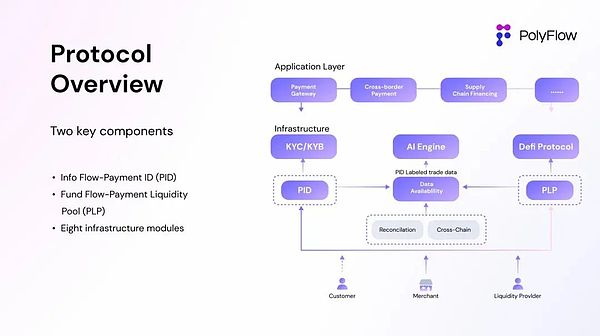

PolyFlowはブロックチェーンネットワークのインフラ層であり、従来の決済、Web3決済、Decentralised Finance(DeFi)を統合し、現実世界の決済シナリオを分散型で処理することを目的としている。PolyFlowはPayFiのインフラとして、新たな金融パラダイムと業界標準を推進する。

PolyFlowの具体的な説明に入る前に、レイモンド氏はPolyFlowの真価をより理解するために、金融取引の本質について説明してくれた。

伝統的な金融市場では、あらゆる金融取引と価値の移転は、情報の流れとお金の流れから切り離すことはできません。これらは共に金融取引の基礎を形成している。

情報の流れとは、取引プロセスにおける情報を指し、取引開始、支払い、決済指示の収集を含み、取引の正確性と適時性を保証します。取引の正確性と適時性を確保し、取引指示とデータの伝送に関係する。

資金フローは、取引の当事者間で資金を移転するプロセス全体を指し、実際の資金の流れに焦点を当てています。

金融取引における情報の流れと資金の流れは不可分であり、この2つを効果的に組み合わせることで、金融取引が安全かつ効率的に完了できるようになります。

言語、通貨、規制が異なるため、クロスボーダー金融取引における情報フローと資金フローを実現する道筋も異なります。実現への道筋も異なる。

例えば、誰にでも馴染みのあるSWIFTは、情報の流れの伝達にのみ焦点を当てており、実際には資金の流れには関与していません。

Swiftは、標準化されたメッセージングフォーマットの使用を通じて、高度に標準化され自動化された国際金融通信ネットワークを構築し、世界中の銀行が金融取引に関する情報を迅速かつ正確に交換できるようにしています。金融取引情報

取引の情報の流れは、SWIFTを通じて完全に伝達することができるが、資金の流れは、外国為替管理、規制遵守、マネーロンダリング防止など、さまざまな法域の要因によって制限され、情報の流れと同様にリアルタイムで同期させることはできない。資金の流れは依然として各国の銀行の金融仲介機関を経由する必要があり、複雑な国内決済システム、決済通貨のクロスボーダー決済・清算システム、国際決済・受取清算システムが関与することになる。

また、グローバルな価値の流れに障害を加えることになるが、たとえSWIFT CODEを持っていても、ネットワークに参加する資格があるとは限らない。

ここで、ポリフローが最初に創設された理由に行き着きます:世界最大の金融センターがその一部になれるような分散型インフラを構築すること。より多くの人々がグローバルな決済ネットワークの構築に参加できるようにする分散型インフラを構築することで、規制遵守の圧力を軽減し、資金がエスクローで保管されるリスクを排除するとともに、第三者の関与を最小限に抑えることができます。

PolyFlowの中核となるコンセプトは、モジュール設計によって、これまで中央集権的な組織によって管理されていた取引情報の流れと資金の流れを効果的に分離し、分散化を利用して、取引のさまざまなプロセスが規制コンプライアンス基準をよりよく遵守し、カストディアンリスクを排除できるようにすることです。同時に、ブロックチェーンの特性を利用してDeFiエコシステムを接続し、PayFiアプリケーションの大規模な上陸を促進する。

PolyFlowは、ペイメントID(PID)とペイメント・リクイディティ・プール(PLP)という2つの重要なコンポーネントを導入しました:

PIDとPLPは、ペイメント・リクイディティ・プールの重要なコンポーネントです。left;">PIDは情報の流れと関連しており、ユーザー識別とコンプライアンス、プライバシーとデータ主権、AIデータ処理、X to Earなどのための強力なツールとして機能します。

PLPはお金の流れと関連しており、スマートコントラクトが決済取引に使用されるお金を管理します。PLPは、デジタル資産のフロー、保管、分配のための安全で準拠したフレームワークを提供するだけでなく、DeFiエコシステムの複合性とスケーラビリティを導入しています。

その結果、PayFiアプリ全体として、規制が緩和され、カストディアル・リスクがなく、DeFiエコシステムと互換性のあるビジネス・アーキテクチャが実現しただけでなく、デジタル資産の移動、保管、流通のための安全でコンプライアンスに準拠したフレームワークが実現しました。

サトシ・ナカモトがビットコインとそのブロックチェーン・ネットワークを構築したことを理解することは重要です。デジタル時代に生まれた金融・通貨問題の新たな解決策であるビットコインとそのブロックチェーン・ネットワークの構築は、時間や空間を超えて価値を流通させる方法という人間社会に常に存在する問題を解決するだけでなく、取引における第三者への信頼の問題を解決することを目指していることを理解することが重要だ。これがポリフローの目指すところである。

PolyFlow は世界初のデジタルウォレットです。align: left;">PolyFlowのペイメントID(PID)は、トランザクション情報のフロー分割の産物である分散型IDであり、暗号化されたユーザーのプライバシーを保護するKYC/KYB証明情報に紐付けることができ、複数のプラットフォーム上でユーザーの検証可能なクレデンシャルに関連付けることができます。

コンプライアンスへのアクセス:PIDは、複数の異なるプラットフォームにわたる検証情報を含むことができ、パートナーが検証プロセスを合理化するのに役立ちます。

プライバシーの保護:PIDは、ユーザーのプライバシーを損なうことなく、マネーロンダリング防止/テロ資金供与対策(AML/CTF)などの義務を果たすために、知識ゼロの証明などのさまざまな技術的ツールを活用します。これは、ユーザーが伝統的な金融/DeFiエコシステムに参加するための前提条件です。

データ主権:PIDは、一方ではコンプライアンス要件を満たすためにファンド取引に関する情報を規制当局に提供し、他方ではチェーン上の行動データをユーザーに返すことができます。

AI主導型:PIDは、KYC/KYBデータ情報に加え、オフチェーンにアップロードされた取引データやオンチェーンで収集された取引データを関連付ける機能を備えている。これはまた、オンチェーン信用システムを構築する上で重要な役割を果たします。

PIDの革新的な導入は、PayFiインフラとしてのポリフローに、従来の金融とDeFiエコシステムとのギャップを埋めるだけでなく、デジタルIDを管理し、クロスプラットフォームに参加するための柔軟で信頼性の高い方法をユーザーに提供するという変革的な利点をもたらします。

では、PIDのゴールは物理的な世界とデジタル通貨ウォレットをリンクさせることだとどう理解しますか?物理的な世界とデジタル通貨ウォレット?

レイモンド氏は、「PIDは必ずしも決済のためのIDと同じではなく、物理的な世界のための財布のようなものです。

ポケットの中に現金以上のものを入れる財布を想像してみてください。家族写真(NFT)、銀行カード、運転免許証や身分証明書(ユーザーZK対応情報抽出、データプライバシー保護)などです。

このような観点から、ウォレットは必ずしもマネーウォレットと同一視することはできません。PIDを中心に構築された現在のScan to Earnプロジェクトもその一つです。"

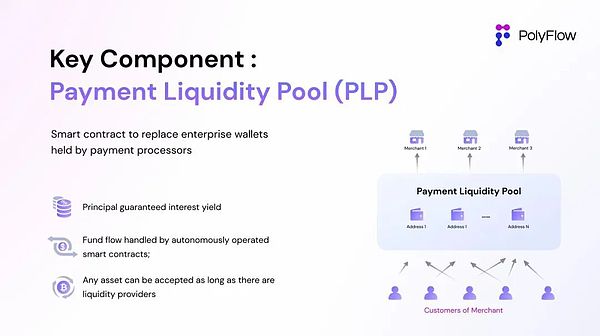

PolyFlowは、次のようなプロジェクトを立ち上げました。Payment Liquidity Pool (PLP)は、スマートコントラクトのアドレスがトランザクションのための資金を受け取るために使用され、中央集権的な機関からの高価な企業ウォレットに依存する従来のアプローチではなく、資金のオンチェーンエスクローを可能にする、資金フローのスプリットアウトの産物です。

より分散化されたモデルであるPLPは、以下を可能にします:

分散化された資金エスクロー:PayFiアプリケーションのための便利で安全、かつ準拠したエスクロー。これは、PayFiアプリが資金を管理するための便利で安全かつコンプライアンスに準拠した方法であり、資金のセキュリティを確保しながら仲介者の必要性を最小限に抑えます。

流動性のプール:スマートコントラクトのアドレスを通じてトランザクション資金をプールすることで、決済トランザクションにおける資金調達ニーズに流動性を提供できます。

DeFi互換性:中央集権型のアプリケーションは、分散型のDeFiエコシステムと互換性がありません。ブロックチェーン上で構造化されたPLPは、DeFiエコシステムにシームレスに接続し、PayFiアプリケーションにDeFiビジネスロジックをもたらすことができます。

リスクフリーのRWA収益クラス:プロトコルによって生み出された収益はPLPに直接反映され、現実世界の決済取引シナリオに基づくリスクフリーの安定した収益源をDeFiに提供します。

このPLPアーキテクチャは、DeFiエコシステムとの柔軟な統合を可能にし、PayFiアプリが変化するデジタル資産の状況に適応できることを保証します。

それでは、PLPの目標が資金調達の流れを統一することであることをどのように理解していますか?資金の流れに関するコンセンサスですか?

レイモンド氏は、Web3決済の3つの決済モデルを見ながら、これを段階的に説明しています:

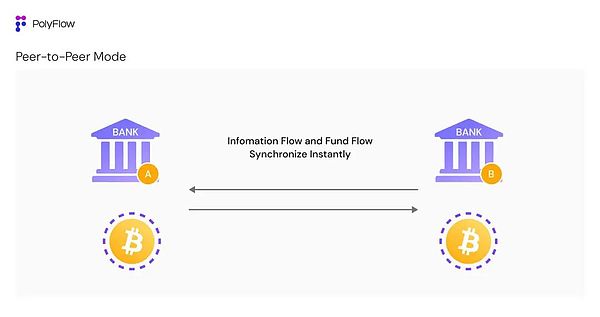

3.1 Peer-to-peer

国境を越えた送金のシナリオを想像してみてください-住所Aから住所Bへの送金です。ブロックチェーンの特徴に基づくWeb3決済は、オープンかつ透明なブロックチェーン台帳に情報が反映され、共通の帳簿とネットワーク全体の確認、改ざん防止された取引情報により、取引情報の流れと資金の流れの同期確認を可能にします。

この比較的低頻度のシナリオでは、情報の流れと資金の流れを同期させることで、ほぼ即時の決済、低い取引コスト、オープンで透明な台帳、Web3ペイメントのグローバルな展開といった利点を十分に反映させることができます。

しかし、ピアツーピアのオンチェーン決済間で情報と資金の流れを同期させる現在の方法は、良いアイデアとは言えません。しかし、現在のオンチェーンによるピアツーピアの情報の流れと資金の流れの同期は、伝統的な金融決済と同様の毎秒/毎時/毎日の何千ものトランザクションという高頻度の需要に応えることができず、ブロックチェーン・ネットワークの輻輳を引き起こしやすい。

VISAは2023年に1日あたり約7億2000万件のトランザクションを処理する予定で、これは2023年の1日平均で毎秒約8300件のユーザー生成トランザクション(TPS)に相当し、現在最も高性能なブロックチェーンであるSolanaのTPSの約8倍に相当する。つまり、Web3の決済は、このシナリオでは従来の決済に比べて非効率になるということだ。

「今日のブロックチェーンと分散型台帳技術の効率性は、取引の記帳をサポートしていません。

"ブロックチェーンと分散型台帳技術の効率性は、今日、取引の記帳をサポートしていません。伝統的な金融では、ちょうど記帳の両側の間に取引相手を満たす必要がありますが、今ピアツーピアモデルは、ペンによって記帳するために一緒にネットワーク全体を必要とし、それはペン共通の記帳状況の何万もの毎秒ネットワーク全体を想像することは困難です。"レイモンド氏は、"現在の暗号市場の総量が2兆ドルで、これまで何度もネットワークの混雑を引き起こしてきたことを考えると、400兆ドル~600兆ドルの伝統的な金融市場を取り込もうとするのは言うまでもない "と説明した。

では、Web3で機能する決済モデルを構築するにはどうすればいいのでしょうか?

レイモンド氏は、「もともと私たちの答えは、テクノロジーの力を信じることでした。算術が進歩し続ければ、決済の効率性は遅かれ早かれ解決されるでしょう。しかし、未来のテクノロジーを使って今日の問題を解決することはできませんし、ブロックチェーンの本質である資金の流れに関する合意形成から解決する必要があります。"

伝統的な金融では、情報の流れと取引の資金の流れは、最終的には一致しているが、同期していない。従来の金融では、取引のための情報の流れと資金の流れは、最終的には一致しているが、同期していない。

伝統的な金融では、情報の流れと資金の流れは、最終的には一致しているものの、同期していません。デジタルネットワークに基づく情報の流れデータは、リアルタイムで完全に対話することができますが、資金の流れについては、原資産は依然として固定アドレスにホストされており、合意された決済サイクルに従って、比較的独立した決済を行うため、資金の流れの対話のニーズは実際にはそれほど高くありません。

レイモンド氏は、国境を越えた資金フローの決済の例を挙げてくれました。

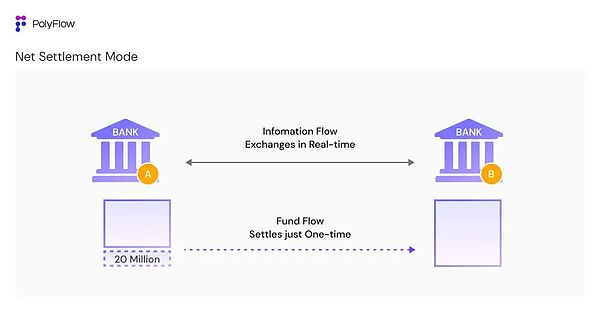

従来の世界では、中国のA銀行と米国のB銀行が資金フロー決済を行い、両行間で毎日何万件もの金銭取引を処理しています。前述したように、2つの銀行がペンの取引情報の流れと同期決済の資金の流れを実行する場合は、現在の金融インフラストラクチャは、決済のような巨大なボリュームのニーズを満たすことはできませんし、必要はありません。

そのため、カウンターパーティ間の複数の取引を扱うネット決済の出現があります。この方法では、2つの銀行間の情報の流れがリアルタイムで完全に双方向となり、それぞれの帳簿のヘッジが可能となる。一日の終わり(日次決済を想定)には、何万もの金融取引の情報の流れが調整された後、最終的に資金の流れを別々に決済するための純額が決定される。

例えば、正味の資金量がA銀行がB銀行に負っている2000万円であれば、その日の数万件の取引の資金の流れを決済するために、A銀行はB銀行に2000万円を一括で支払うだけでよく、正味の金額がちょうどゼロであれば、両行間の資金の流れは変わりません。

レイモンド氏はこう説明する:「この場合、何万もの取引の実際の基礎となる金融の流れはほとんど動いていません。そのため、伝統的な金融では、これほど大量の原資産があるにもかかわらず、銀行の原資産処理能力、システムの能力、決済能力に対する要件はそれほど高くないのです。"

ヘッジ決済手法であるネット決済は、取引コストを大幅に削減し、決済効率を向上させ、取引相手間の信用リスクを低減し、資本利用の効率を向上させることができる。

しかし同時に、この伝統的なモデルは必然的に中央集権的な信用システムを必要とし、この強力な信頼関係は、信用の歴史、厳格な監査、規制遵守、担保サポート、契約保証を通じて実現される必要があり、資金エスクローのリスク、透明性のない情報を伴うことになる。

資金の流れをヘッジし決済する、より効率的な方法としてブロックチェーン上でロールクリアリングを実施し、第三者による集中化のリスクを排除するため、ポリフローは同じブロックチェーンの台帳上で資金を沈殿させるPLPを導入しました。

この目的は、信頼の基盤がない人々が、第三者による信頼の裏付けを経ることなく協力し、資金をエスクローする不確実性を回避し、お互いを信頼することなく各取引の真正性を検証できるようにすることです。

完全に検証することによってのみ、信頼への依存を完全に排除することができる。

信頼せず、検証する。これがブロックチェーン統一元帳のお金の流れに関するコンセンサスだ。

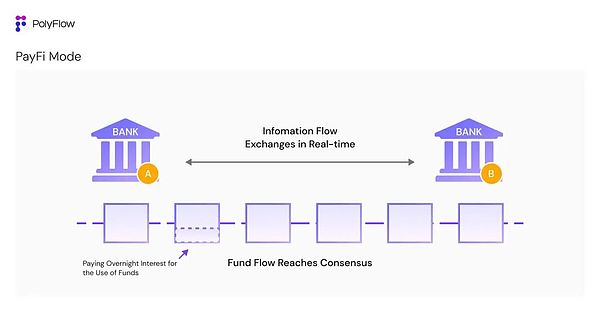

銀行などの機関が記録する取引は、基本的にブロックチェーン台帳上の帳簿です。上記のケースのように、A銀行とB銀行の帳簿が統一されたブロックチェーン台帳の上に構築されさえすれば、2つの銀行間の取引の資金の流れについてコンセンサスを得ることができ、多くの時間と費用をかけて構築された強固な信頼関係を排除し、真のトラストレスネットワークを実現することができます。align: left;">3.3ペイファイモード

ブロックチェーンの統一台帳で資金の流れに関するコンセンサスを形成した後、初めていわゆるペイファイの世界に入ることができる。

少し銀行のケースに戻ります。銀行Aと銀行Bの双方がブロックチェーンの統一台帳に帳簿をつけることができれば、両者の間の根本的な信頼関係が解消され、資金の流れに関するコンセンサスが得られる。これに基づき、両当事者は日次のヘッジ決済モデルから、資金使用に対して直接オーバーナイト金利(OI)を支払うことに移行できる。これはさらに一歩進んで、銀行資金の流動性をよりよく解放することを可能にする。

これは、伝統的な銀行で住宅ローンを借りるようなもので、銀行は抵当権を設定している不動産に基づいて融資を解除しますが、実際には銀行の原資産(資本ローン)は動かされず、住宅ローン取引からの資本フローはすべて銀行の帳簿の上に入金されるため、銀行に直接利息を支払うだけで済みます。

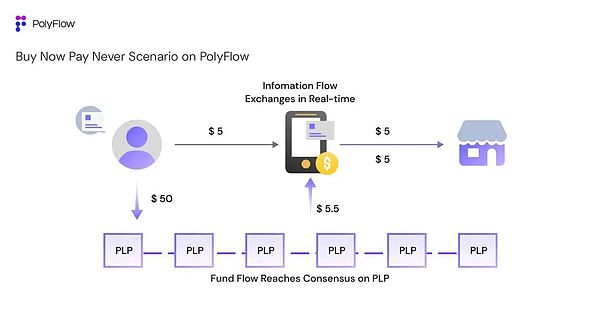

ポリフローベースのBuy Now Pay Neverシナリオを構築してみましょう。

PolyFlowベースのBuy Now Pay Neverシナリオを構築してみましょう。

ユーザーKevinは、PolyFlowをベースとした分散型決済ゲートウェイを通じて、PLPにホストされているゲートウェイと加盟店の資金の両方を使って、加盟店から5ドル相当のコーヒーを購入します。ケビンも PLP の流動性プロバイダーであり、PLP に 50 ドルを提供していると仮定すると(1 日あたり 5.5 ドルを生成)、PLP の帳簿上の資金の流れに関する参加者のコンセンサスに基づいて、ケビンが今日コーヒーを購入し(代金を支払うことなく)、明日 PLP が生成した収益で 5 ドルのコーヒーの代金を支払い、余分な 0.5 ドルはケビンが支払うことが可能です。余分な$0.50は、ケビンが今日借りたお金の一晩分の利子である。

このシナリオでは、PayFiの価値が十分に発揮されます:

1)コストを削減し、効率を高める:情報の流れは完全にインタラクティブで、資金の流れは実際には不動で、すべてPLPの帳簿に預けられます。

2)資本効率の向上:資金フローを移動させない利点は、流動性の50ドルをケビンに提供するためにフル活用できることである。

3)革新的な金融パラダイム:Buy Now Pay Neverは、従来の金融では不可能だった革新的な金融パラダイムと商品体験を可能にするオンチェーン・シナリオであり、PayFiの大量導入を促進します。

レイモンド氏は2011年からブロックチェーン技術を研究している。はブロックチェーン技術の研究を始めました。「ブロックチェーン台帳の統一台帳、不変性、オープン性、透明性、これらは10年以上前から誰もが口にしてきた長い間馴染みのある言葉ですが、それを軌道に乗せるということはどういうことなのか、誰も理解できていませんでした。

ブロックチェーンの統一台帳上での資金の流れに関するコンセンサスこそが、ブロックチェーンの真の意義があるところだ。これにより、Crypto全体、Web3業界全体の効率が向上する。"

ポリフローはここで、分散型PayFiインフラの基盤構築を目指します。

ウェブ3ペイメントとDeFiの融合により、PayFiが誕生しました。PayFiは、その立ち上げをサポートし、複雑なコンプライアンス問題を解決するための新しい金融インフラに飢えていた。ソラナ財団のリリー・リュー会長が香港で開催されたWeb3カーニバルでPayFiのコンセプトを紹介して以来、PolyFlowはPayFiの金融インフラを構築するために設計された最初のプロトコルの1つとして認識されている。

文字通り、PayFiはGameFiやSocialFiと根本的に異なるものではありませんが、PayFiは実世界の現実的なシナリオでデジタル通貨の使用を促進することを本当に目的としています。

PayFiは、従来の金融決済企業がブロックチェーン技術を活用してより大きな市場シェアを獲得し、時代の風を逃さないようにする方法など、Web2からWeb3への移行に積極的に対応することができる。

逆に言えば、Web3コミュニティはペイメントを手段として、ブロックチェーン技術を活用して従来の金融システムのペインポイントを解決し、従来の金融では不可能だった新しい金融パラダイムと商品体験を実現することができる。

PayFiについて語るとき、レイモンド氏はより深い理解を示している。「PayFiが解決するのは、国境を越えた資金移動の課題、金融包摂の欠如、金融システムの欠如といった、Web3ペイメントが解決すべき問題ではありません。そうではなく、現在最も根本的な問題である、取引の情報フローと資本フローを効果的に分離し、誰もがブロックチェーンの統一台帳上で資金の流れに関するコンセンサスを形成できるようにすることで、Web3業界全体の効率を向上させ、真のマス・アダプションを促進する必要があるのだ」"

Web3決済は、まだ基本的なサービスや原始的な状態の初期段階にあり、より多くのデジタル通貨は、OTC、暗号支払いカードやその他のシナリオなどのポイントツーポイントモードの決済を実現するために、交換媒体の支払いを行うために、またはデジタル通貨は、クロスボーダーシナリオを実現するために、ヘッジモードの決済を容易にする。ヘッジモードの決済を実現するためのデジタル通貨の利便性が、相対的に言えば、シーンはより限られている。

そのため、PolyFlowの登場により、より多くのPayFi参加者がより便利にブロックチェーンネットワークに参入し、日々の消費でBuy Now Pay Neverという実際のPayFiシナリオを実現できるだけでなく、より重要なこととして、全員が資金の流れについてコンセンサスを形成し、ブロックチェーンネットワーク全体を実現できるようになります。さらに重要なことは、誰もが資金の流れについてコンセンサスを形成することを可能にし、ブロックチェーンWeb3エコシステム全体の効率を実現することである。

ブロックチェーン分散型台帳のコンセプトは、革命的で魅力的なものには聞こえないかもしれませんが、二重会計や簿記、株式会社も同じように革命的なものです。簿記や株式会社も同様です。しかし、これらの偉大なイノベーションと同じように、一見ありふれた技術や改善プロセスであるブロックチェーンは、人間社会のあり方を変える可能性を秘めている。

ブロックチェーンには金融インフラが備わっており、ポリフローはデジタル通貨とブロックチェーン技術がもたらす変革力を統合し、革新的な金融へのパラダイムシフトを促し、Web3の真の価値を解き放つ新しい分散型PayFi暗号決済ネットワークを構築している。

最終的には、ビットコインのホワイトペーパーの壮大なビジョンを現実のものにします。

Arbitrum上のDeFiプロトコルであるDeltaPrimeが不審な取引で600万ドルを失った。漏洩した秘密鍵の出所は、北朝鮮のハッカーとの関連が疑われる中、現在も調査中であり、現在進行中の調査に複雑さを加えている。

Catherineアニメのキャラクターとして愛されているサイモンの猫が、Floki、BNB Chain、DWF Labsとの提携により、独自のmemecoinを発表する予定だ。

XingChi

XingChiそれは、イーロン・マスクが新しい犬を飼うことを発表し、その犬の名前を「FLOKI」と名付けた、たった1つのツイートから始まった。そのような単純なツイートがインターネットを引き起こし、今日のFLOKIコインと呼ばれるインターネットセンセーションを巻き起こした。

XingChiFloki価格、Revolut上場を追い風に0.0001968ドルまで15%上昇。強気指標はさらなる上昇を示唆し、0.00020ドルが重要なレジスタンスとなる。夏までに0.00025ドルを目指すとの観測もある。Slothanaは有望なミームトークンのひとつ。

Edmund

EdmundRekt Capitalは、テクニカル分析とトークン焼却活動に裏打ちされたFLOKIの間近の価格高騰を予測。ポジティブな市場の動きの中、高まる社会的優位性とポジティブなセンチメントが強気な見通しを後押し。

Huang Bo

Huang BoMemecoinの熱狂で週間取引量が3,000%急増。Pepe、Floki、Bonkが3桁成長でリード。ハイリスク・ハイリターンの不安定なミームコイン市場。

EdmundSeneca安定コインプロトコルがスマートコントラクトの欠陥により640万ドルの情報漏洩に見舞われる。迅速な対応で一部復旧、分散型プロトコルのセキュリティ課題が浮き彫りに。

Huang BoDWF LabsがFLOKIトークンに1000万ドルを投資、Flokiの成長への自信を示す。パートナーシップは強化され、知名度と市場での存在感を高める。投資により、Flokiは暗号通貨が強気で推移する中、市場リーダーとしての地位を確立。

Edmund香港のSFCが "疑わしい "Floki Protocolのステーキング商品に警告を発し、未承認であることを強調。Flokiチームが懸念に対応、協議継続を示唆。投資家はハイリターンの謳い文句に注意。規制当局のコミットメントを強調。今後のマーケティング・キャンペーンは不透明であり、状況は複雑さを増している。

Cheng Yuan

Cheng Yuan誰かがあなたのウォレットに 0.001 USDT を入金しました。不具合なのか、うっかりミスなのか、それとも洗練された広告キャンペーンなのか?

Bitcoinist

Bitcoinist