ブラストの初値予想

ブラストはこの価格設定をFDV28.8億ドルで事前取引したが、これはZKドルとほぼ同じレベルである。

JinseFinance

JinseFinance

Author: Wayne_Zhang, Senior Researcher, Web3Caff Source: substack

EigenLayerのエアドロップ受け取り開始は、LRTトラックにおけるコイン発行の熱狂にさらに火をつけた。現在コインを発行しているプロジェクトには、Renzo、Ether.fiなどがあり、完全に希薄化された時価総額は10億ドルを超え、そのすべてがBinanceやOKXなどの一流取引所に並んでいる。他のLRTトラックプロジェクトの新しいプロジェクトエアードロップの期待値とプロジェクト評価ロジックの市場は、一定の最初のアンカーを持っています。

今日の焦点は、あるLRTプロジェクト「Eigenpie」に存在する潜在的な裁定取引の機会を探ることです。

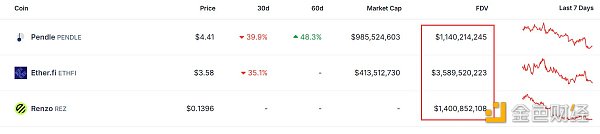

すでにコインを発行している2つのプロジェクト、ether.fiとRenzoは、LRTの供給量においてトップ2にランクインしている。

TVL対FDV比に基づくと、エイゲンピーの妥当な評価額は次のようになります:

FDV (エイゲンピー) = 801.21m / 3.93b * 3.58b = $729.855 m

FDV (エイゲンピー) = 801.21m / 3b * 1.40b = $729.855 m

FDV (エイゲンピー) = 801.21m / 3b * 1.40b = $729.855 m

2つのプロジェクトのATH FDVは、それぞれ8.53bと2.78bであるため、Eigenpieのプロジェクトのトークン最高値は次のようになります。

FDV ATH (Eigenpie) = 729.855m * 8.53b / 3.58b = $ 1739.012 m

FDV ATH (Eigenpie) = 373.898m * 2.78b / 1.40b = $ 742.4546 m

トラックバリュエーションに加えて、我々はまた見ることができます。

Track Valuationsに加えて、Eigenpieチームを支えるMagpie社がリリースしたいくつかの類似製品の評価も見ることができます。

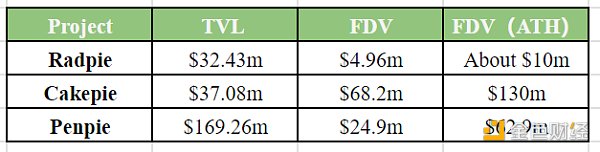

MagpieのインキュベーションプロジェクトTVLデータ

TVL/FDVレシオによると、TVL8億100万ドルでのEigenpieの最小評価額と最大評価額は次の通りです:

8億100万ドル/

</p><p style=)

801/37.08*68.2=$ 1473.252m (Cakepie FDV現在価値試算)

最大値は:801/37.08*130=$2808.252m(Cakepie FDV ATH推定値)

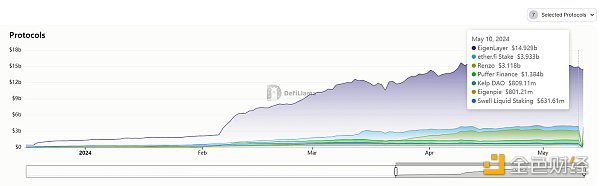

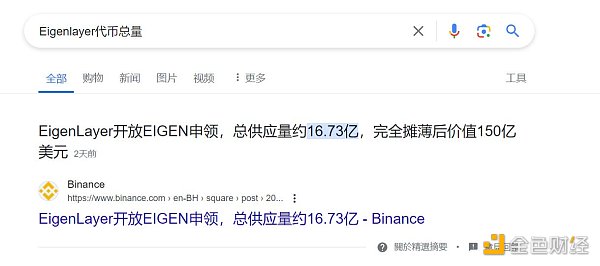

また、Twitterでは、トラックはEigenLayerの評価に従って評価され、その後、市場シェアに応じて参加者の価値を推定したという主張をブラッシュアップした。5月12日のAEVOのデータでは、EIGENの価格は$7.54、EigenLayerのFDVは理論上$12,614.42m、EigenLayerの総TVLは14.929b、市場シェアによるEigenpieの評価シェアは以下の通り:801/1000/14.929*。126.1442=$670m.(6億7000万ドル)

ソース:AEVO

以下のデータを得ることができます:

1.TVLの比較によると、提供されたプロジェクトの市場データに基づいて、得られた。FDV range is:

$373.898 m - $1739.012 m

(EtherFi のFDV ATHは、ある程度はイントラックデビューによるものであることに留意されたい。)(なお、EtherFiのFDV ATHは、ある程度、サーキット内でのファースト・トゥ・マーケットであり、ファースト・ムーバーのポジションを占めているため、参考値はあまり高くなく、個人的にはRenzoの市場パフォーマンスの方が価値が高いと考えている)

2.MagpieのSubDAOのインキュベーションに基づくと、FDVレンジは次のようになる:1億1783万6000ドル - 1億1783万6000ドル - 1億1783万6000ドル - 1億1783万6000ドル117.836m - $2808.252m

3.市場シェア評価に基づくと、FDVは $670m

この数字のどちらを選ぶか?賢明な方は、市場バブルの存在とカササギの運用経験を考慮し、 $500m の次に、計算する戦略の評価額を選びました。

エイジェンピーのインキュベーターであるマグピーは、SubDAOのビジネスモデルを採用しています。SubDAOについてご存じない方は、ここをクリックして私が書いたSubDAOの研究論文をお読みください。

このモデルの下では、Magpieは一定数のSubDAO Tokenを所有することが許されており、分配の原則に従って、Magpieコミュニティは7500万ドルの価値があると推定されるEGP Tokenの15%を取得することになっており、また、現在の価値が498万ドルのPenpie Token、現在の価値が約200万ドルのRadpie Token、現在の価値が約200万ドルのPenpie Tokenも所有しています。また、現在の価値が498万ドルのPenpie Token、現在の価値が約200万ドルのRadpie Token、現在の価値が1,023万ドルのCakepie Tokenも所有しており、このうちCampieとListapieは現時点でトークンを発行していないため、資産面から見ると、Eigenpie発行後のMagpieのトークン資産は約9,221万ドルとなる。

そして現在、マグパイのFDVはわずか7000万ドル

以前マグパイがインキュベートした様々なSubDAOの上場事例を参照すると、ラドパイには以下のようなものがあることがわかります。この記事の核となる戦略は、このメカニズムに基づいています - MGP/vlMGPが破壊される割合が高いほど、IDOのクレジットも高くなります。

EigenpieのEGPトークンの経済学によると、Eigenpieは、EGPトークンはVCやプレセール活動を伴わない公正なローンチによって導入されると述べています。チームはトークンの割り当てを正式に放棄し、EGPトークンの15%をMagpie Treasuryに割り当てました。

IDOはトークン総量の40%を占め、これらの金額はRadpieのトークン総量の10%を破棄することで入手でき、今回もそうであると仮定すると、破棄量はトークン総量の10%となります。同じ割合と仮定すると、破壊量はトークン総量の4%となり、前回の仮定の評価額によれば、4% * $500m = 20mとなる。しかし、EigenpieのTwitterによれば、EigenpieのIDOの評価額は3mであり、この4%分のトークンの利用者は、MGPコストに加えて$120,000を支払う必要があるという計算に相当する。

12万ドルのIDO購入費用は明らかになったが、では破壊費用は?

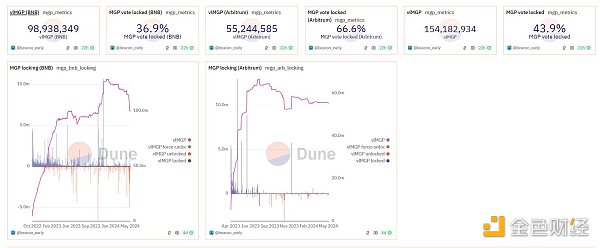

Duneの魔術師 @/beacon_earlyは、既存のMGPが378.573万枚(合計1b)流通しているDuneパネルを作成し、vlMGPs(MGP用のveTokenomicsトークン、入手にはMGPの誓約が必要で、引き出しには60日間のロック解除が必要)は合計55.244枚(これらのvlMGPはMGPの誓約によって1:1で取得されるため、実際に流通しているvlMGPの数は

ソース:Dune Dashboard

3億7,857万をベースにすると、仮にそのすべてが破棄された場合、その破棄数はEGPクレジットで2,000万ドルの評価に相当し、1MGPあたり0.052ドルになります。すべてを破棄するのは明らかに非現実的です。では、どれだけのマグパイを破壊すべきなのでしょうか?

個人的には約25%だと思います。主に価格と需要の動的平衡と、MGPの流動性の必要性によるもので、つまり1つのMGPのEGP価値は約0.2ドルです。

そして現在、MGP価値は1MGPあたり約0.052ドルです。

現時点で、MGPの価格はわずか0.07ドルで、推定利益率は185%です。

これらの計算は、実際にはいくつかの仮定に基づいています。

マージン = MGP対応するEGPの値 / MGPの現在価格

MGPに対応するEGPの値 = MGPの予想FDV * 40% * トークンの破壊によって占められるIDOクォータの割合 / 破壊されるMGPの予想数。

もちろん、このシナリオにはリスクがあります:

1.カササギがIDOにまったく配置されない。

2.MGPの破壊がIDOに占める割合が非常に低い(個人的な計算では3%以下にはならず、実際に損をすることはない)

3.マグパイのFDVが極めて低い。LRT track opportunities are coined at the same time over a period of time, the FDV is expected to be much low with the lack of liquidity in the market.

4.EGPのロック解除期間はPenpie/Cakepieなどと同様であり、流動性リスクと予期せぬ価格リスクをもたらす。(他のいくつかのSubDAOは30%でロック解除される)

5.スマートコントラクトの問題、チームの問題、その他のシステムリスク。

私は個人的にMagpieチームの実行力を高く評価しています。オンライン取引所を持たず、注目度が低いため、運用能力に若干の不安があるのも事実だ。しかし、全体として、この戦略の潜在的な利回りは高いと思います。たとえ後が滅びなかったとしても、ParentDAO Tokenを保有してプレッジするか、セカンダリの機会を待つ方が費用対効果は高いと思います。

マグパイがMGPを破棄してクレジットを発行することにしたのかという疑問については、個人的には、チームがParent DAOの知名度やコミュニティからの支持を高めたいのであれば、破棄しないまでも、MGP保有者に一定の権利や利益を与え、vlMGP保有者にも割り当てるべきだと考えています。vlMGPホルダー。コミュニティの管理者に聞いてみましたが、明確な答えは得られませんでした。 もし興味があれば、ツイッターで私をフォローするか、コラムを購読していただければ、何か新しいニュースがあれば更新します。

ブラストはこの価格設定をFDV28.8億ドルで事前取引したが、これはZKドルとほぼ同じレベルである。

JinseFinanceBTC,今サイクルのBTC最高値予想 Golden Finance,今サイクルの最高値は134,000ドル前後と予想される。

JinseFinanceこの記事では、Eigenpieのエアドロップのゲームプレイ、仕組み、展望、収益予想について分析し、あなたが明確な方法で収益を最大化できるようにします。

JinseFinanceこのイベントでは、Web3のトレンド、技術開発、市場予測、ベストプラクティスに関する基調講演やパネルディスカッションが行われた。

Olive

Olive暗号通貨の価格は最近上昇しましたが、暗号通貨の強気相場が戻ってくると楽観視する人もいれば、強気市場における強気の罠にすぎないと感じる人もいます。これについてあなたの見解は何ですか?

Catherine

CatherineAPT は、下降するパラレル チャネル内で取引されています。

Beincrypto

BeincryptoSOL の毎日の RSI は、先月のほとんどで中立的な 50 レベルを下回ったままであり、市場でのセルサイドの圧力が高まっていることを示しています。

Beincrypto彼はチャートシステムを大いに信じており、2022 年 9 月初旬に ADA の弱気の軌道を予測し始めました。

Beincrypto暗号通貨スペースの「イーサリアムキラー」がシステムの欠陥機構によりオフラインになったため、ソラナネットワークは再び不安定になった。

Bitcoinist

Bitcoinist Nulltx

Nulltx