SBFフィーバーに手を染める サメと踊る際の注意点を語る

SBF,FTX,SBFをこき下ろす熱気 サメと踊るときの注意点を語る ゴールデン・ファイナンス,バハマで一生遊んでいたサメが、ついに僕にフラッシュを浴びせた。

JinseFinance

JinseFinance

編集:Liu Teach Chain

Mt.Gox の手仕舞いが進み続けた一夜、暗号市場は圧力を受け、その結果、市場は攻勢に出ることができず、btcは一時66kまで後退して待機しました。本日は、ティーチ・チェインが新しいパブリックチェーントラックについてお話します。

早くも昨年末、Messariの調査レポートが悪いETHと長いSOLを歌っていることを受けて、ティーチチェーンは、これは2022年にFTXの雷雨が埋まった後のウォール街資本の自助努力の環の一つであるとピンポイントで指摘しています。なぜか?なぜなら、これらの機関は、彼らが長い白い肌だったとき、自然に彼らの信頼SBF(FTX創始者)は、セット、重い位置ソラナに誘われ、CZ(コインセキュリティ趙Changpeng)による結果FTX(SBF取引所)は、直接離れて口の2022弱気相場の波、鶏の資産の多くは、 "FTXシステム "につながる飛び立つ。FTXシステム "は、ドレインになった資産の多くを持っています!

これら多くの資産のたった一つであるソラーナは、2021年10月の260ドル近いピークから、2022年12月には8ドル以下になった!最大97%の下落だ!

これによって、死ぬほど追い詰められていたこの米国の機関投資家資本グループは耐えられなくなった。

まず、報復措置をとること。第一は、法務省、CFTC、財務省、共同執行、米国への "招待 "にCZを促進するために、政治体制に影響を与えるために、アメリカの資本の使用であり、罰金は禁固刑を宣告され、CZは、自分の手で設立されたバイナンスを残すことを余儀なくされた。 米財務省が規制するバイナンス。これは昨年(2023年)11月のことで、大きな復讐から1年も経たないうちに、資本主義システムの「進歩」を深く反映している--ボス(資本)が言葉を与えれば、従業員(米国政府)は本当に職務を遂行する能力を持つことになる!この確執の部分については、触れないでおこう。

第二に、自助努力の実行である。自助努力とは?

第二に、自助行動を実行することだ。ウォール街の戦略は、Etherの上にSolanaをパブリックチェーンの王として戴冠させることである。模倣者の波に乗じて、今年(2024年)の3月までに、Solanaはすでに210まで急騰することに成功した。2022年12月には8未満であったのに対し、25倍の上昇である。同じ期間に、ETHは2022年末の1,070ドルから2024年3月の4,090ドルまで、約4倍しか上昇していない。

なぜ、Solanaは分散型ブロックチェーンではなく、その中核に中央集権的なシーケンサーがなければ機能しないからだと語る人が、オンライン上で突然少なくなったのでしょうか?メーカーの創設者ルーン・クリステンセンが昨年、Etherの創設者ヴィタリック・ブテリンと直接対決し、SolanaをEtherよりも優れていると呼んだのはなぜだろうか?大手暗号投資リサーチャーのMessariが昨年のリサーチレポートでEtherに否定的でSOLに肯定的だったのはなぜでしょうか?そしてなぜTwitterや他のプラットフォームで「Solana flips ETH」と表示され始めたのでしょうか?

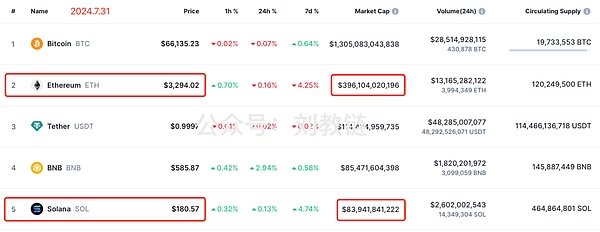

2024年7月末日の今日、Solanaは暗号の時価総額リストのトップ5に入っており、時価総額は840億ドル近くに達しています。一方、イーサは3,960億ナインを超える時価総額を持っている。出来高ではまだ桁が違うが、市場には多くの人がいて、多くの声があり、「ソラナは次のイーサだ」、「ソラナはイーサを超えるだろう」などと無自覚なネギを煽っている。Solanaのストーリーは今。

覚えておいてほしいのは、金融市場では、あなたが見ているものは、しばしば他人があなたに見てほしいものだということだ。SolanaはEtherを追い抜き、パブリックチェーンの次の王になる可能性を秘めているのか、それともその逆なのか。それとも逆に、Solanaのブームは人為的に作り上げられた幻想なのか、それとも皇帝の新しい服なのか?

以下、TechainがFlip Researchの調査レポート「SOL - The Emperor's New Clothes」をまとめ、インスピレーションとして共有します。

最近、私のツイッターのタイムラインには、モデムコイン詐欺に混じって、SOLブルウォッチングの投稿があふれています。私は、モデムコインのスーパーサイクルは本物で、ソラナがイーサを抜いて主要なL1(ワンレイヤーチェーン)になると信じ始めました。この記事では、私の発見と、なぜSolanaが「トランプの家」(資本と権力のゲームを意味する)かもしれないかを紹介します。

まず、那智氏の強気なSOLに対する簡潔な見解を見てみましょう。

【ティーチングチェーン注:那智氏の強気なSOLのコメントは主にこのようなものでした:

私は@bullsolanaを「トランプの家」(資本と権力のゲームを意味する)と見ています。p>

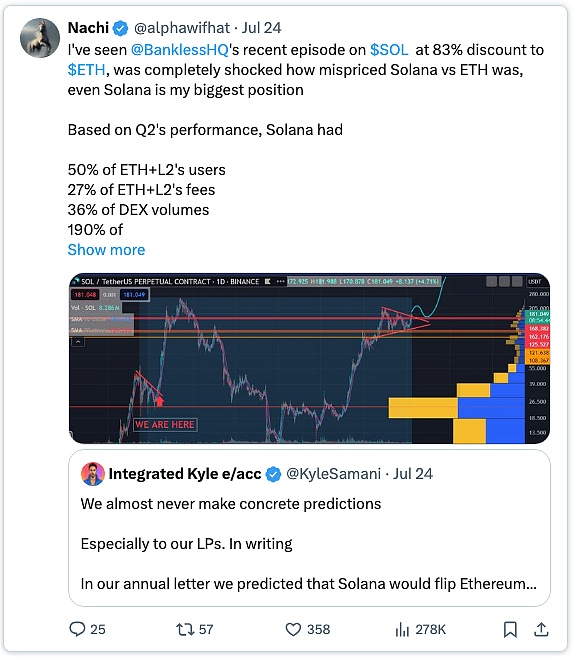

私は$SOLが$ETHに対して83%のディスカウントであるという@BanklessHQの最近のレポートを見て、ソラナが私の最大のポジションであるにもかかわらず、ソラナ対ETHの価格設定の誤りに完全にショックを受けました

第2四半期のパフォーマンスに基づいて、ソラナは

ETH+L2ユーザーの50%

を持っています。

ETH+L2手数料の27%

DEX取引量の36%

ETH+L2安定コインの取引量の190%を占めています。

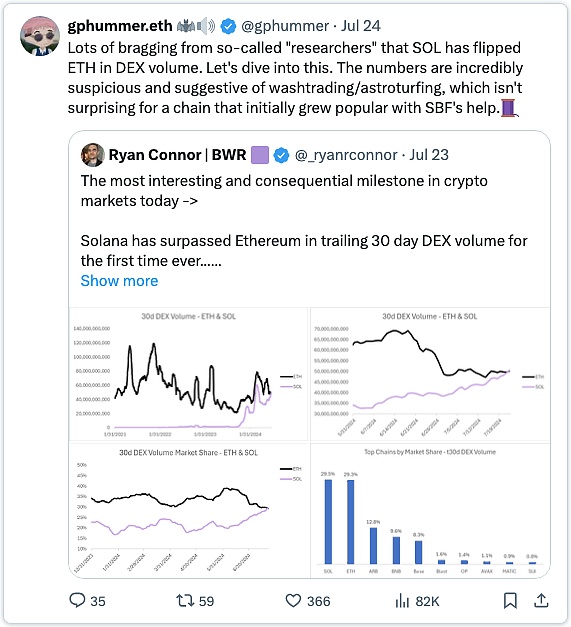

今日、SOLのDEX取引量はETH取引量を上回っています。ETH+L2を含めても、わずか数週間で36%から57%になりました。

SOLのDEX出来高は、遅かれ早かれ、他の指標の中でもサイクルで最高のPMFであるETH+L2とモジュロコインをひっくり返すでしょう。

しかし、SOLの時価総額はまだETHの時価総額の20%に過ぎず、急速に成長しているため、伝統的な評価では完全に遅れています。+1.ユーザーベースの割合が高い

2.手数料が比例して高い

3.DEXの取引量が多い

4.ステイブルコインの取引量の割合がかなり高い

以下は、ETHとSOLの比較です。メインとSOLの比較(手数料の大半はDencun以降のメインからのものであるため、メインのみ、出典:@tokenterminal):

ETHユーザーベース+オンチェーン取引数(tx)

SOLのユーザーベース+オンチェーン取引数(tx)

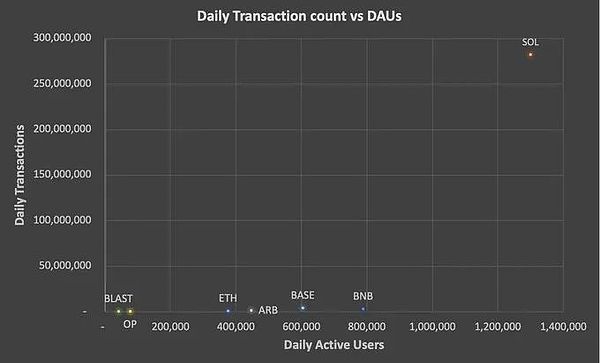

一見すると、SOLの数字は素晴らしく、ETHの376,300人に対し、130万人以上のデイリーアクティブユーザー(DAU)がいます。は376,300人だった。しかし、TXカウントをミックスに加えると、いくつかの奇妙な点に気づきました。

たとえば、7月26日(金)には、376,300 DAUsに対し、ETHでは110万件の取引があり、1日あたりユーザーあたりおよそ2.92件の取引がありました。一方、SOLの取引件数は2億8220万件、DAUは130万件で、1日あたりのユーザーあたりの取引件数はなんと217件でした。

これは、手数料が安いため、より多くの取引が可能であること、ポジションの複利運用が頻繁であること、アービトラージ・ボットの活動が活発であることなどが原因ではないかと思います。そこで、もう一つの人気チェーン、Arbitrumと比較してみました。しかし、Arbの同日のユーザーアクセス数はわずか4.46だった。

ETHよりもユーザー数が多いということで、Googleトレンドと照らし合わせてみました。img src="https://img.jinse.cn/7269228_image3.png">

ETH はSOLと同等か上回っています。DAUの差に加え、SOLモジュロコインのトレンドに関するすべての誇大広告を考慮すると、これは私が期待するものではありません。一体何が起こっているのでしょうか?

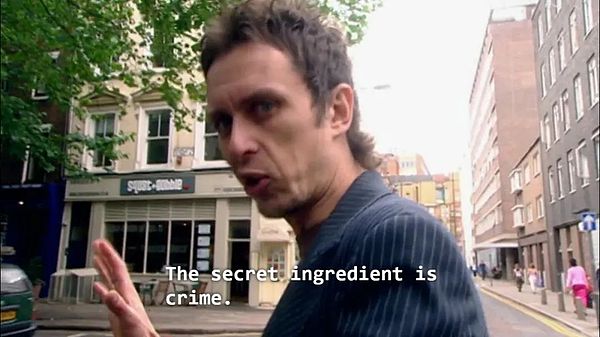

画像のサブタイトル:金持ちになる秘訣は刑法に書いてある。

取引回数の違いを理解するには、レイディウムのLPを見ると勉強になります。

最初は、ハニーポットLPのトレードが流動性の低いシャッフルになり、モデューロコインのグチ(degen)が散見されるだけだと思ったのですが、チャートから見ると、もっとひどいようです。

これらの低流動性プールはそれぞれ、過去24時間だけで白紙撤回され、実行(ラグ)されたプロジェクトです。MBGAの場合、過去24時間で、46,000件の取引、1,080万ドルの取引量、2,845の異なるウォレットの売買、28,000ドル以上の手数料がRaydiumで行われています。(同じような規模の合法的なLP $MEWでは、11,200件の取引しか発生していないことに注意してください)。

関与しているウォレットを見ると、大多数は数万件のトランザクションを持つ同じネットワーク内のボットのようです。彼らは独自に偽の取引量を生成し、プロジェクトが破綻するまでSOLの数とトランザクションの数をランダムに生成し、次のプロジェクトに移ります。

過去24時間で、RaydiumのStandard LPには、250万ドル以上の取引量を持つプロジェクトが50以上あり、合計2億ドル以上の取引量と50万ドル以上の手数料を生み出しています。これらの暴走プロジェクトでは、意味のある取引量があります。

ソラナでのプロジェクト実行に大きな問題があることは明らかで、さまざまな影響があります。

異常に高いトランザクション対ユーザー比率や、チェーン上のコインシャッフルトランザクション/シャッフルされたコインの数を考えると、トランザクションの大半は不自然なものだと思われます。主要なイーサリアムL2では、1日の最高取引対ユーザー比率はブラスト(同様に手数料が低く、ユーザーはブラストS2を使用している)の15.0倍である。大まかな比較として、真のSOLのトランザクション対ユーザー比率がブラストと同様であると仮定すると、これはソラナ上のトランザクション(ひいては手数料)の93%以上が不自然であることを意味します。

このような詐欺が機能する唯一の理由は、儲かるからです。その結果、ユーザーが失う金額は、発生した手数料+取引コストと少なくとも同額でなければならず、1日あたり数百万ドルに上ります。

このような詐欺を展開することが採算に合わなくなれば(つまり、実際のユーザーがお金を失うことに嫌気がさせば)、取引量と手数料収入のほとんどが減少することになります。

つまり、ユーザー、実際の手数料、DEXの取引量はすべて著しく誇張されているようです。

このような結論に至ったのは私だけではなく、@gphummerも最近似たようなことを投稿しています:

[連鎖注釈を教える:ネチズン ghpummer要するに、多くのいわゆる「研究者」は、SOLがDEXの取引量でETHを上回っていると自慢しているのです。これらの数字は信じられないほど疑わしいものであり、ボリューム操作/マーケティングなりすましを示唆しています。]

MEV (Miner Extracted Value) on Solanaはユニークな立場にあります。その代わりに、@jitoo_solのようなプレイヤーは、メモリプールの機能を模倣するためにプロトコル外のインフラを作成し(現在は非推奨)、フロントランニングやサンドイッチ攻撃などのMEVの機会を提供しています。

https://www.helius.dev/blog/solana-mev-an-introduction

ソラナの問題は、取引されるトークンの大半が超高ボラティリティであることです、Solanaの問題点は、取引されるトークンの大半が超高ボラティリティ、低流動性のモデューロコインであり、トレーダーは取引を成功させるために10%以上のスリッページを設定しなければならないことが多いことです。

[ティーチ・チェイン注:インターネットのベンが言っているのは、ここ1-2ヶ月の間に、悪名高いサンドイッチボットがソラナarcは3000万ドル以上稼いだのか?]

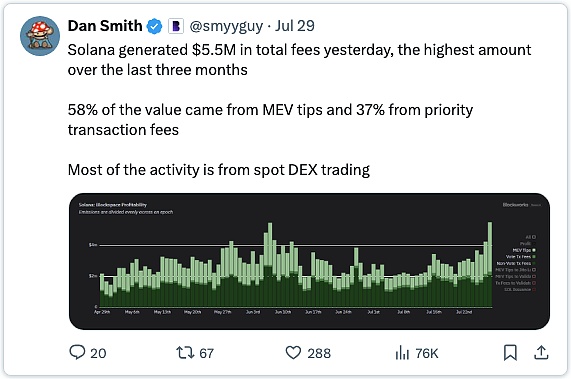

ブロックスペースの収益性を見てみると、現在、価値のほとんどがMEVグリースから来ていることがわかります:

[チェーンを教える注:ネチズンのダン・スミスが言っていたこと:Solanaは昨日、過去3ヶ月で最高の550万ドルの手数料を生み出しました。価値の58%はMEVのチップから、37%は優先取引手数料から、そしてほとんどの活動はDEXのスポット取引からもたらされました]

これは厳密には「本物の」価値ですが、MEVはそうすることで利益が出るときだけそうします。これは厳密には「リアル」な価値ですが、MEVは利益が出るときにしか行われません。つまり、個人投資家がモデューロで「パント」し続ける限り(そして純損失を出す限り)、MEVは行われます。一旦モデューロコインが冷え込み始めると、MEVの手数料収入は崩壊するでしょう。

インフラ投資については、最終的に$JUPや$JTOなどにシフトするというSOLの投稿を多く見かけました。その可能性は十分にありますが、これらのトークンはボラティリティがはるかに低く、流動性が高く、単純に同じMEVの機会を提供しないことは注目に値します。

洗練されたプレイヤーには、この状況を利用するために最高のインフラを構築するインセンティブがあります。私が調査している間、いくつかの情報源は、このようなプレーヤーがメモリープールのスペースのコントロールに投資し、サードパーティにアクセス権を売却しているという噂について言及しました。しかし、この情報を確認することはできませんでした。

ここには明らかに逆向きのインセンティブがあります -- できるだけ多くのモデムの活動をSOLに移すことで、洗練された人々がMEVから利益を得続けることができ、上で述べたモデムのインサイダー取引、そしてSOLの価格上昇が可能になります。

ステーブルコインの取引量+TVL(Total Locked Amount)となると、もう一つ奇妙なことがあります。取引量はETHよりもかなり多いのですが、@DefiLlamaのstablecoinのデータを見ると、ETHの安定したTVLは800億ドルあるのに対し、SOLは32億ドルしかありません。

私は、ステイブルコイン(そしてより広範に)のTVLは、低手数料プラットフォームのボリューム/手数料よりもずっと不正の少ない指標だと思います。

ステイブルコインの出来高ダイナミクスがこのことを浮き彫りにしています。@WazzCryptoは、CFTCがジャンプを調査していると発表した途端、出来高が急激に減少したことを指摘しています:

【教示連鎖注:ネチズンWazzが言いたいのはこういうことだ:JumpがCFTCに調査されて以来、Solana安定コインの取引量のチャートは文字通り水平線になっている。何が原因なのか、大きな謎だ。]

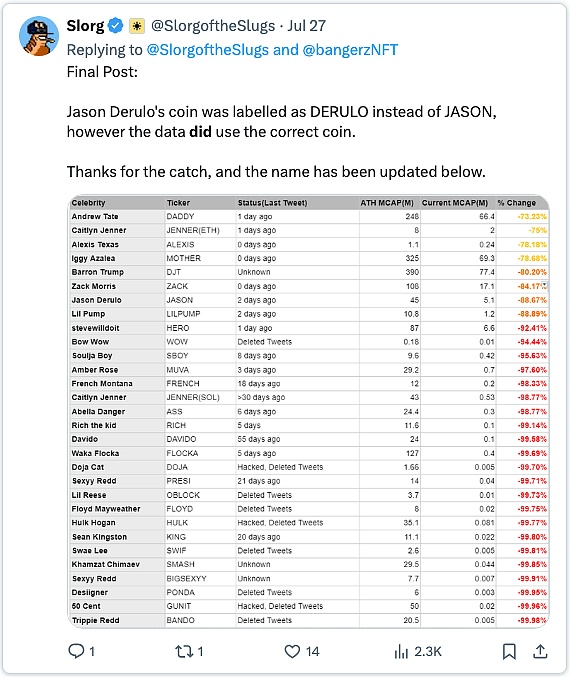

ランとMEV以外にも、個人投資家の見通しは暗いままです。有名人たちはソラーナをチェーンに選んでいるが、その結果は芳しくない。

[チェーン注:この表は、ソラーナで発行された「有名人コイン」を示しています。「

アンドリュー・テイトの「DADDY」は-73%のリターンで、最も成績の良いセレブコインだった。

Twitterを検索してみると、インサイダー取引が横行している証拠や、開発者がトークンを購入者にダンピングしていることがわかります。

この修辞的な質問をする人もいるかもしれません。Twitterのタイムラインは、Solanaでmoduloコインを取引して何百万も稼いだ人でいっぱいです。それがあなたの言っていることと何の関係があるのですか?

私は単に、KOLがより幅広いユーザー層を代表する投稿をツイートしているとは思っていません。現在の熱狂では、彼らがエコシステムに入り込み、トークンをプッシュし、フォロワーから利益を得て、何度も何度も繰り返すのは簡単です。勝者は敗者よりもはるかに声が大きく、現実の歪んだ認識を生み出している。

客観的に言えば、個人投資家は、詐欺師、開発者、インサイダー、MEV、KOLによって毎日何百万も投げられている。ほとんどのモッズコインは最終的に$bodenと同じ道をたどる(つまりゼロになる)という事実に反論するのは難しい。

市場は気まぐれであり、センチメントが変化すると、買い手がかつて見て見ぬふりをしていた要因がクローズアップされます。

高いトランザクション失敗率

読み取れないブロックブラウザ

高い開発障壁、RustはSolidityよりはるかにユーザーフレンドリーではない

EVMと比較した相互運用性の低さ。単一の(かなり中央集権的な)チェーンに束縛されるよりも、複数の相互運用可能なチェーンが互いに競合する方が健全だと思います。

ETFの可能性は、規制の観点からも需要の観点からも低い。この記事自体が、ソラナの現状で機関投資家の需要が低い理由を強調しています。

[Teach the Chain Note: What netizen Omid以下はMalekanの発言です:ETHは暗号通貨における高品質流動資産(HQLA)である

ETH ETFのローンチを見越して、私はHQLAとは何か、なぜデジタルネイティブなHQLAが必要なのか、そしてなぜETHがその資産の最有力候補なのかを説明する小さな論文を書きました。私の分析では、BTCとSOLと比較しています。

以下が要約です:

なぜHQLAなのか

HQLAは、伝統的な金融で銀行規制のために使われている概念です。これは、ほぼ認知された価値と深い流動性を持つ資産、つまり銀行が安全に保有でき、市場に影響を与えることなくいざという時に売却できる資産を指します。私はこの概念を暗号通貨に厳密には適用しない。なぜなら、そのような資産こそ、まったく新しい分散型金融システムを構築するために利用できるからだ。

ネイティブなデジタルHQLAは、より優れた分散型ステーブルコイン、より安全なクレジット、より信頼できるデリバティブを意味します。私の分析では、これがdAppトークンや中央で発行されるステーブルコイン/RWA、L2トークンになる可能性が低い理由を説明しています。最有力候補はL1ネイティブコインです。

なぜビットコインではないのか?

BTCは暗号通貨で最も価値があり流動的な資産ですが、それを使って多くのことはできません。ネイティブのDeFiや、ステーブルコインのようなチェーン上の代替資産はありません。担保にする唯一の方法は、エスクローに預けるか、別のチェーンに橋渡しすることだが、どちらも新たなリスクをもたらし、ある意味目的を失うことになる。

新しい協定やL2で状況が変わるかもしれませんが、私は懐疑的です。

BTCの魂は、伝統的な金融のHQLAになるという別の目的を果たすことです。

ETH対SOL

ソラナネットワークには多くの魅力的な機能があります。しかし、SOL(資産)とは違う。経済的な観点から見ると、SOLはファンダメンタルズが弱いため、中程度の質の資産である。

第一に、SOLはその若さ、複数のベンチャーキャピタルのラウンド、研究所や財団への助成金、そして誓約書(つまりPoS)として稼動するという事実のおかげで、所有権が集中している。ethは数年前、適度に資金を調達し、財団と創設者に(現在の基準では)少額の資金を提供しただけで、合併前には何年ものPoW(プルーフ・オブ・ワーク、すなわちアルゴリズムマイニング)を行っていました。

第二に、SOLはインフレ率が5%以上と比較的高い。インフレ率はいずれ下がりますが、インフレ率が1.5%で安定するまで、供給は25%増加します。この間、SOLのDeFi資本コストは高くなる。

DeFiは常にネイティブ資産を好んできました - LST(流動性誓約トークン)は本質的にリスクをもたらします - しかし、DeFiでネイティブSOLを使用することは、高い誓約リターンを見送ることを意味します。DeFiが資本を集めるためには、プレッジング(ステーキング)と競争しなければなりません。

これは、SOLの名目金利が高いことを意味します。一方、ETHはデフレに近く、名目金利はゼロに近い。現在、カミーノでSOLを借りるには、AAVEでETHを借りるのと比べて約3倍のコストがかかっています。

第三に、高い名目金利はより多くの誓約につながります。希薄化を避けるために、SOLの所有者は誓約しない方が愚かですが、これは流動性を阻害します。ソラナの誓約参加率はイーサの2倍以上です。Etherの所有者は、誓約しないことによって多くを逃すことはありません。つまり、市場で自由に流通しているETHは常にSOLよりも多いということです。

さらに悪いことに、SolanaのLSTエコシステムは断片化されています。流動性誓約トークンはHQLAほど魅力的ではありませんが、人々はそれを使っていますし、Ether DeFiにはLido stetHがたくさんあります。 LSTを1つに集中させることはチェーンのセキュリティにとって有害かもしれませんが、逆にそれはDeFiにとって良いことであり、「大きすぎて失敗する」資産とみなされるかもしれないものに流動性があることを意味します。つまり、「大きすぎて破綻する」と考えられるような資産の流動性が高まるということだ。

第4に、おそらく直感に反することだが、ソラーナの取引手数料は低い。手数料はユーザーにとってはコストだが、誓約者にとっては収益でもある。手数料が低いということは、誓約者に支払われる見返りのほとんどは、新しいコインの発行、つまり切り下げによってもたらされなければならないことを意味する。

発行と手数料の相互作用が、暗号資産の実質金利を決定します(MEVも役割を果たしますが、私の分析には含まれていません)。

ETHは発行量が少なく、手数料が高く、そのほとんどすべてが誓約者に支払われます。これはつまり、プラスの実質収益率を持つことを意味する。この点では、ビットコインよりも優れている。ビットコインもまた、鋳造量が非常に少なく手数料が高いが、どちらも保有者ではなく採掘者に支払われる。

SOLの実質収益率はほぼマイナスだ。活動のピーク時を除いて、ほとんどすべての利益は通貨供給の増加からもたらされます。

ETHにも燃焼メカニズムがある。これはプラスの実質利回りに加え、非誓約者に価値を還元するため、誓約へのインセンティブを低下させ、誓約への参加を減らし、流動性を高めることにつながります。ソラナにはかつて燃焼メカニズムがありましたが、その後削除することにしました。

最後に、イーサの手数料が高いということは、ETHの利便性利回りが高いということです。ユーザーは、将来のオンリンクガス手数料を支払うために、(誓約せずに)ETHを常にいくらか保有したいと思うでしょう。

ETHはSOLよりも優れた暗号通貨の特性を持っており、暗号通貨の特性はHQLAであるために重要です。

これは、多くの移り変わる部分がある複雑な議論ですが、SOLはSolanaの成功における重要性が欠けているため、その上に構築する究極の資産としての資格はありません。

このことは、ソラーナの文化にも表れている。aeyakovenkoでさえ、暗号経済のセキュリティは単なる様式に過ぎないと考えている。しかし、もしそれが本当なら、チェーンのトークンの基盤もモーダルになる。

セキュリティの循環論理-> コインの価値-> セキュリティは、どの暗号通貨にとっても究極の価値の源泉である。これがサトシ・ナカモトの最大の洞察である。

現時点では、暗号通貨ではファンダメンタルズよりもモーダスポネンスやサウンドバイトの方が重要であるため、これはSOLがETHを高く評価したり、上回ることができないという意味ではありません。

しかし、こうした力学は、まったく新しい資産で再構築された金融システムにおけるSOLの重要性を低下させます。

ETHは暗号通貨のHQLAである

市場が徐々にこのことに気づくようになると、DeFiコインとしてのSOLとは比例しない速度で成長する可能性が高く、いつか価値と地位においてビットコインを追い越すかもしれません。金融における勝者総取りの傾向は非常に強い。

この分析は思考の最前線にあるため、コメント、質問、反論はすべて歓迎する。

https://omid-malekan.medium.com/eth-is-the-high-quality-liquid-asset-of-crypto-4d27ee77c127 】

最大67,000SOL/日(124億ドル)

4,100万SOL(76億ドル)がFTXレガシーにロックされたままです。2025年3月には750万SOL(14億ドル)が解除される予定で、さらに2028年まで毎月6,090万SOL(14億ドル)が解除されます。2028年まで毎月6,090万SOL(1億1,300万ドル)がロック解除される。トークンのほとんどは、1つ約64ドルで購入されたようだ。

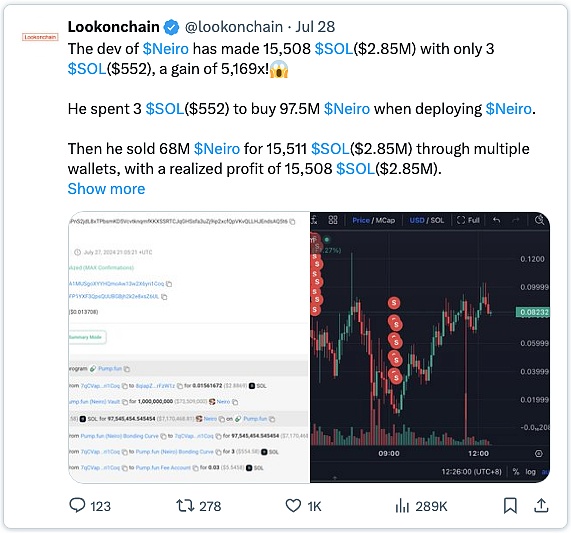

いつものように、投機家が略奪されている間、ピックとシャベルの売り手はソラナ・モデューロのブームから利益を得ています。

一般的に引用されているSOLの指標は、著しく誇張されていると思います。さらに、大多数のナチュラルユーザーは、このチェーンで急速に損をしています。私たちは現在、個人投資家からの資金流入が、こうしたベテランプレーヤーからの資金流出をまだ上回っている熱狂的な段階にあり、そのためポジティブな認識を生み出しています。これらの指標の多くは、ユーザーが継続的な損失に嫌気がさせば、すぐに崩壊するでしょう。

前述したように、SOLは基本的な逆風にも直面している。値上げはインフレ圧力やロック解除を悪化させるだろう。

結局のところ、SOLはファンダメンタルズの観点から過大評価されており、既存のセンチメントとモメンタムが短期的には価格を押し上げる可能性が高いものの、長期的な見通しははるかに不透明だと思います。

SBF,FTX,SBFをこき下ろす熱気 サメと踊るときの注意点を語る ゴールデン・ファイナンス,バハマで一生遊んでいたサメが、ついに僕にフラッシュを浴びせた。

JinseFinance本記事では、マンキューの弁護士チームがウェブ3の起業家からピッチングや資金調達の過程でよく聞かれる質問をまとめましたので、ウェブ3の起業家の皆様のご参考になれば幸いです!

JinseFinance企業がコインを発行する場合、法的リスクはありますか?コインを発行せずにNFTを提供することは問題ありませんか?現在の会社とは契約書を交わしておらず、給与はUSDTで支給され、社会保険は自分で支払っていますが、法的リスクはありますか?

JinseFinance問題の核心は、FRBがテーブルの下で行っているトリックにある。FRBの表向きの操作や声明は目隠しであり、実際の行動は舞台裏にある。目隠しと舞台裏の行動が合わさり、完全なマジック効果となっている。

JinseFinance最近、CertiKのXアカウントがハッキングされたことは、ブロックチェーン領域におけるフィッシングの脅威がエスカレートしていることを浮き彫りにし、警戒を強め、強固なセキュリティ対策を講じる必要性を強調している。

EdmundJinseFinance

EdmundJinseFinance大惨事をさらに深く掘り下げると、その断片的な恐怖が見えてきます。ズームインすると、社内の精神科医がデザイナーにドーピングを処方しているのが見える

Cointelegraph

CointelegraphSam Bankman-Fried 氏の仮想通貨取引帝国の崩壊は、分散化された透明なプロトコルでは起こり得なかったし、起こらなかったでしょう。

Coindesk

Coindeskチームは、仕事を遂行したり、助成金を処理したりすることができず、事業運営の正当性と完全性について「根本的な疑問」があると述べた.

Coindeskこの記事では、仮想通貨プロジェクトのデュー デリジェンスを実施する際に注意すべき重要な要素と指標、およびシグナルを表面化させてデュー デリジェンスを実施するために Nansen を使用する方法について説明します。

Nansen

Nansen