DePIN 如何推动 Web3 游戏的变革?

去中心化物理基础设施网络(DePIN)正在通过创新技术为 Web3 游戏带来深远变革,赋予玩家更多自主权,提升互动性与经济可持续性。DePIN 让玩家真正掌控游戏资产和治理权,创造沉浸式体验的同时促进社群合作与新的收入模式。

Miyuki

Miyuki

デジタル資産の急成長とブロックチェーン技術の絶え間ない革新により、金融市場の状況は大きな変化を遂げつつある。2024年10月、TBACの最新レポートは、デジタル資産、特にトークン化とブロックチェーン技術が米国トレジャリー市場に与える影響について詳細に考察し、その潜在的なメリット、リスク、将来の発展傾向を分析している。開発動向を分析しています。

I.デジタル資産の成長傾向

レポートでは、デジタル資産の市場は伝統的な金融資産に比べるとまだ比較的小さいものの、その成長率は目を見張るものがあると指摘しています。暗号通貨の時価総額は2024年までに2385億ドルに達し、ビットコインの時価総額は1364億ドル、ステーブルコインの時価総額は166億ドルである。ステイブルコインは、その「安定した価値」と分散型金融(DeFi)エコシステムにおける重要な役割で脚光を浴びている。

2, .デジタル資産市場におけるステーブルコインの主な用途は以下の通りです:

1.クロスチェーン取引の流動性を提供する。

2.DeFiにおける一次担保として機能する。

3.暗号通貨取引所で規制されていない「預金」機能を提供する。

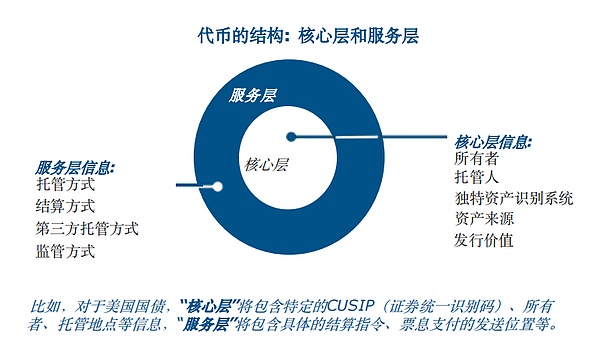

トークン化

トークン化とは、資産をデジタルで表現し、ブロックチェーンまたは分散型台帳上で実行するプロセスであり、コア層とサービス層の両方を含みます。

- コア層とサービス層:トークン化された資産は、資産と所有権に関する情報を含む「コア層」と、送金と決済を管理する「サービス層」を統合します。トークン化された資産は、資産情報と所有権情報を含む「コアレイヤー」と、移転と決済ルールを管理する「サービスレイヤー」を統合する。

-スマートコントラクト:取引はスマートコントラクトによって自動化され、事前に定義された条件が満たされると、資産や権利の移転が自動的に実行されます。

- アトミック決済:決済プロセスを簡素化し、決済失敗のリスクを低減し、取引のすべての部分が同時に完了するようにすることで信頼性を向上させます。

- 組み合わせ可能性:異なるトークン化された資産を組み合わせて、より複雑な新しい金融商品を作り、高度にカスタマイズされた資産管理と移転ソリューションを提供することができます。

- 部分所有:トークン化された資産は、より小さく、よりアクセスしやすい株式に分割することができます。

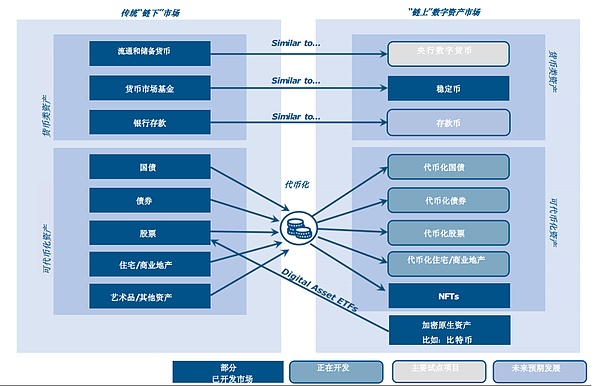

デジタル資産IV.既存の金融市場とのエコシステムの類似性

Digital Assets IV.

V. トークン化された財務省債券市場

米国財務省債券市場では、トークン化された民間および公的プログラムには次のようなものがあります:

- トークン化された

-トークン化された米国債ファンド:例えば、ブラックロックのBUIDLファンドやフランクリン・テンプルトンのオンチェーン・マネーマーケット・ファンドなどです。

- トークン化されたトレジャリー・レポ・プロジェクト: JPモルガンのオニキス・プラットフォームは、トークン化を利用して日中レポを可能にしている。

- パイロットプロジェクト: DTCCが国際決済銀行(BIS)などと共同でトークン化決済を模索している。

財務省債のトークン化がもたらす6つの潜在的なメリットとリスク

メリット:

1.決済と清算の改善:トークン化された国債は、より合理化された「アトミック決済」をサポートし、国債を含む取引のすべての部分を同時に決済することができ、決済失敗のリスクを軽減します。

2.担保管理の最適化:トークン化された国債に直接プログラムされたスマートコントラクトは、事前に定義された条件が満たされた場合の担保移転の自動実行など、より効率的な担保管理を可能にします。

3.強化された透明性と説明責任:不変の台帳は、より高い透明性を提供し、市場運営の不透明性を低減し、規制当局、発行体、投資家にリアルタイムの取引活動を提供します。

4.ポートフォリオとイノベーション:トークン化された資産は金融イノベーションの基盤となり、新しいデリバティブや仕組み商品の開発を促進します。より多くの小規模個人投資家や新興市場投資家を惹きつける。

5.流動性の向上:トークン化は、シームレスな統合とプログラム可能なロジックを通じて、新たな投資・取引戦略を生み出す可能性がある。トークン化された国債は、双方向の影響があるかもしれないが、ブロックチェーン・ネットワーク上で24時間365日取引できる。

潜在的リスク:

1.技術的およびセキュリティ上の懸念:分散型台帳技術の高コストとサイバーセキュリティの脅威は、その普及を妨げる可能性があります。が普及の妨げになる可能性がある。

2.規制と法的不確実性: 国境を越えた法的差異と、安定コインの規制されていない性質が、市場に不確実性をもたらしています。

3.Possible risks as the market expands:

- スプレッドリスク

- スプレッドリスク

- スプレッドリスク

- スプレッドリスク- 複雑性と相互連関性

- 銀行/決済のディスインターメディエーション

-「ベーシス・リスク」

- 24時間365日の取引による市場操作と高いボラティリティ

トークン化された財務省市場のためのフレームワーク要素と規制ニーズ

Framework Elements:

1.現在の財務システムにおける「サイロ」を排除する、統一された、または高度に協力的な会計システムが必要です。

2.テクノロジーの選択:従来のパブリック・ブロックチェーンは、コンセンサスメカニズムの複雑さとセキュリティの問題から、国庫市場には適さないかもしれません。

3.コア層とサービス層の設計:コア層は所有権やカストディアンなどの資産情報を記録し、サービス層は取引の決済やクーポンの支払いを管理する。

4.顧客の資産保護:スマートコントラクトによって、資産の安全性と運用の透明性が確保されます。

規制要素:

1.法的およびコンプライアンス:トークン化された資産の法的地位を明確に定義し、地域間の規制の不一致の問題を解決します。

1.

2.金融の安定性:市場ストレス下での流動性リスクと資産のミスマッチに対処するルールを策定する。

3. 透明性要件:規制的枠組みを通じて取引の透明性を高め、投資家の利益を保護する。

4.ステーブルコイン規制:ステーブルコインが短期国債のような質の高い担保を保有し、規制監督の対象となることを促進する。

結論:

デジタル資産の市場全体は、株式や債券などの伝統的な金融資産に比べるとまだ小さいものの、デジタル資産への関心は過去10年間で劇的に高まっています。

デジタル資産への関心は、過去10年間で大幅に高まっている。

1.現在までのところ、デジタル資産の成長は短期国債に対するごくわずかな需要の増加を生み出している

-これまでのところ。

-今のところ。これは主に、ステーブルコインの使用と人気の増加によって生み出されている。

-「ボラティリティが高い」ビットコインや暗号通貨の機関利用は、将来的に短期国庫ヘッジの需要増につながる可能性がある。

2.DLTとブロックチェーンの進歩は、「単一の台帳」を通じて業務効率と経済効率を向上させる新たな金融市場インフラを生み出すと期待されています。

- DTCCや国際決済銀行を筆頭に、伝統的な金融市場のエコシステム内でブロックチェーン技術を活用するために、民間と公的セクターの参加者の双方によって複数のプロジェクトやパイロット計画が進行中です。

-中央銀行とトークン化されたドル(CBDC)は、将来のトークン化された決済インフラにおいて重要な役割を果たすことが求められるかもしれません。

3.伝統的資産のトークン化が進むにつれ、法的・規制的環境は進化する必要があります。

4.テクノロジー・インフラとトークン化に関する設計の選択を行う際には、運用リスク、法的リスク、テクノロジー・リスクを注意深く考慮する必要があります。

-研究プロジェクトには、トレジャリー・トークナイゼーションの設計、性質、懸念、ソブリンCBDCの導入、技術的・金融的アーキテクチャの選択、金融安定性の考慮などを含めるべきである。

5.現在、トークン化された資産の市場規模が比較的小さいことから、金融安定リスクは低いままであるが、トークン化された資産の力強い成長は、金融不安定のリスクの高まりにつながる可能性がある。

トークン化技術は、決済を最適化し、透明性を高め、金融市場、特にトレジャリー市場におけるイノベーションを促進する可能性を提供している。しかし、トークン化の急速な進展は、技術的・金融的安定性という課題も突きつけている。トークン化の可能性を実現するためには、信頼できる中央当局が主導する厳格な技術開発、法的枠組み、規制措置を通じて、トークン化を段階的に拡大する必要があります。

去中心化物理基础设施网络(DePIN)正在通过创新技术为 Web3 游戏带来深远变革,赋予玩家更多自主权,提升互动性与经济可持续性。DePIN 让玩家真正掌控游戏资产和治理权,创造沉浸式体验的同时促进社群合作与新的收入模式。

Miyukiインドネシアの規制機関Bappebtiは、暗号取引所がPFAK(Physical Crypto Asset Trader)ライセンスを取得する期限を2024年11月末まで延長した。この延長により、取引所は更新された規制を遵守するための時間を増やすことができ、同国のデジタル資産市場の強化を目指す。

Anais

Anais狛犬はシンガポールを拠点とするPropine Holdingsを買収することで、シンガポールの資本市場サービスライセンスを取得し、将来の主要決済機関ライセンス取得に向け、初の買収を行う。財務上の詳細は明らかにされていないが、これはアジアにおける狛犬の拡大における重要な一歩となる。

Catherine

Catherine明尼阿波利斯联储发布报告称,禁止或对比特币征税有助于维持美国的永久预算赤字,引发华尔街强烈反对,相关人士引用1996年的论文为比特币辩护。币圈看好特朗普胜选,认为他上台后将推动设立比特币国家储备,目前其胜率已飙升至65%。

Alex

AlexScrollのSCRトークンのローンチは、最近のHamster Kombatのエアドロップと同様に、一部の受信者に不満を残し、割り当ての公平性と透明性に対する批判がありました。SCRの価格はその後20%以上下落した。

Kikyo

Kikyo普京宣布,金砖国家联盟成员,包括巴西、俄罗斯、印度、中国和南非,将采用加密货币推动投资与经济发展。这一举措被视为联盟的重大转折,可能加速全球“去美元化”进程。

Miyukiマイケル・セイラー氏は、ビットコインの生みの親であるサトシ・ナカモトと同様に、ビットコインの富を世界に残すことを計画している。彼は、ビットコインは将来の経済にとって不可欠なツールであり、富の保全に役立ち、世界の多くの問題を解決する可能性があると考えている。

Anais明尼阿波利斯联储主席卡什卡利称比特币主要用于毒品交易和非法活动。然而,最新的区块链分析显示,非法交易仅占加密货币使用的极小部分。加密领域的专家纷纷反驳,指责卡什卡利对加密货币的误解和错误言论。

Weiliang

Weiliangピーター・トッドは、HBOのドキュメンタリー番組が彼をサトシ・ナカモトだと主張し、映画監督のカレン・ホバックがそれを支持したため、安全のために身を隠している。この論争は疑問を投げかけている:売名行為なのか、それともトッドの否定は真実なのか?

Catherineある元CEOは、親しい友人のWiFiに接続したことで、その友人にデバイスを操作され、暗号通貨ウォレットから45万ドルを盗まれ、貯蓄のほぼすべてを失った。調査の結果、彼は資金の一部を取り戻したが、信頼と公共ネットワークを使用するリスクについて厳しい教訓を学んだ。

Weatherly

Weatherly