Googleの新しい暗号広告ポリシー:知っておくべきこと

2024年1月、グーグルは暗号広告商品のポリシーを刷新し、そのような広告の要件と範囲についてより明確な洞察を提供する予定だ。

Joy

Joy

著者:Rui Shang、SevenX Ventures Compiled by Mensh、ChainCatcher

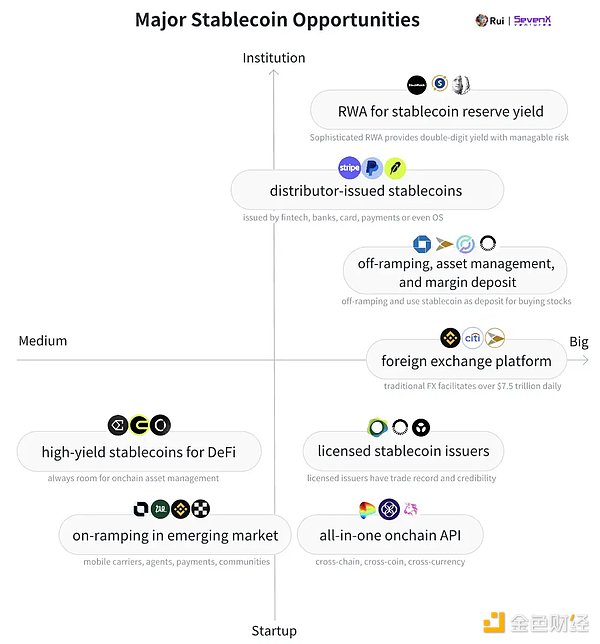

概要:ステーブルコイン関連の8大チャンス--

若い世代はデジタルネイティブであり、安定したコインは彼らの自然な通貨です。AIとIoTが何十億もの自動化されたマイクロトランザクションを推進する中、グローバル金融は柔軟な暗号通貨ソリューションを必要としています。ステーブルコインは「通貨API」として機能し、インターネットデータのようにシームレスに転送され、2024年には取引量が4.5兆ドルに達し、この数字は、ステーブルコインが比類のないビジネスモデルであることをより多くの組織が認識するにつれて拡大すると予想される - Tetherは2024年上半期に米ドルに投資して52億ドルを稼いだ。の準備金を投資して、2024年上半期に52億ドルの利益を上げた。

ステーブルコインの競争では、複雑な暗号メカニズムが鍵ではなく、流通と実際の採用が重要です。暗号ネイティブ、完全に銀行化可能な世界、銀行化不可能な世界という3つの重要な分野で採用されています。

29兆ドル規模のクリプトネイティブの世界では、ステーブルコインはDeFiへのゲートウェイとして機能し、取引、融資、デリバティブ、流動性ファーミング、RWAに不可欠です。クリプトネイティブのステーブルコインは、流動性インセンティブとDeFiの統合を通じて競争しています。

ステーブルコインは、主にB2B、P2P、B2C決済のために、400兆ドルを超える完全に銀行化された世界における金融効率を改善します。Stablecoinは、銀行、カードネットワーク、ペイメント、マーチャントを利用した規制、ライセンス、流通に焦点を当てています。

銀行口座を持たない世界では、ステーブルコインは米ドルへのアクセスを提供し、金融包摂を促進します。ステーブルコインは貯蓄、支払い、外国為替、収益創出に使われます。草の根マーケティングが重要です。

2024年第2四半期、ステーブルコインは暗号市場全体の8.2%を占める。為替レートの安定を維持することは依然として困難であり、独自のインセンティブがオンチェーン流通を拡大する鍵であり、中心的な問題はオンチェーンでの採用が限られていることです。

フィアット通貨に裏打ちされた安定化は、銀行との関係に依存しています:

93.33%は不換紙幣に裏打ちされた安定コインです。より高い安定性と資本効率を提供し、銀行は償還をコントロールすることで最終的な決定権を持っています。Paxosのような規制された発行体は、数十億BUSDの償還に成功したため、PayPalのUSD発行体となりました。

CDPステーブルコインは担保と清算を改善し、為替レートの安定性を向上させます:

3.89%はCDP(Collateralised Debt Position)ステーブルコインです。CDPは暗号通貨を担保として使用しますが、スケーリングとボラティリティの問題に直面しています。AaveのGHOはAave v3であらゆる資産を受け入れ、CurveのcrvUSDは最近USDM(実物資産)を追加した。部分的な清算は改善されつつあり、特にcrvUSDのソフト清算は、カスタマイズされた自動マーケット・メーカー(AMM)を通じて、さらなる不良債権に対するクッションを提供している。しかし、ve-tokenのインセンティブ・モデルは、大規模な清算後にCRVの評価が低下した場合、crvUSDの時価総額が縮小するという問題を抱えている。

合成USDeは安定した状態を維持するためにヘッジを利用しています。30億ドルです。これはデルタニュートラルな合成ドルであり、デリバティブのショートポジションを建てることでボラティリティと戦う。マネー・レートは、季節的な変動があっても、今後の強気相場では良好なパフォーマンスが期待される。しかし、その長期的な存続可能性は中央集権的な取引所(CEX)に大きく依存しており、疑問が残る。類似商品が普及するにつれ、イーサに対するスモールマネーの影響は小さくなるかもしれない。このような合成ドルはブラック・スワン・イベントの影響を受けやすく、弱気相場の間だけ不況の資金調達レートを維持することができるだろう。

アルゴリズム安定コインは0.56%まで下落した。

クリプト安定コインは流動性を引き付けるために収益を利用します。基本的に、流動性のコストはリスクフリーレートにリスクプレミアムを加えたものです。競争力を維持するためには、ステーブルコインのリターンは少なくとも財務省証券(T-bill)金利と同等でなければならない。T-bill金利が5.5%に達するにつれて、ステーブルコインの借入コストが低下するのを我々はすでに目にしている。CrvUSDはMountainのUSDMを担保に、OndoのUSDYとEthenaのUSDtbはBlackRockのBUIDLを担保にしている。

財務省レートに基づき、安定コインはリスクプレミアムを高めるために、固定予算インセンティブ(制約やデススパイラルにつながる可能性のある分散型取引所の発行など)、ユーザーフィー(貸出や永久契約の取引量に連動)、ボラティリティ裁定(ボラティリティが弱まったときに下落)、などさまざまな戦略を用いている。質入れや再誓約などの準備金の活用(魅力がない)。

2024年には革新的な流動性戦略が登場する:

ブロック内利益の最大化: 現在の利益の多くは、以下のような自己消耗的なDeFiインフレから生じている。li>

ブロック内利益の最大化:現在の利益の多くは、インセンティブとしての自己消耗型DeFiインフレに由来しているが、より革新的な戦略も登場している。CAPのようなプロジェクトは、埋蔵金を活用することで、MEVと裁定取引の利益を直接stablecoin保有者に流し、持続可能で潜在的により有利な収益源を提供することを目指しています。

財務省証券リターンと複雑化:RWAプロジェクトの新しいポートフォリオ機能を活用し、Usual Money(USD0)のようなイニシアチブは、財務省証券リターンをベンチマークとしたガバナンストークンを通じて「理論上」無限のリターンを提供し、3億5000万ドルを集めています。-agora(AUSD)もまた、国庫証券の利回りを持つオフショアのステーブルコインです。

ボラティリティに対するバランスの取れた高利回り:新しいステーブルコインは、単一の利回りとボラティリティのリスクを回避する分散バスケットアプローチを使用して、バランスの取れた高利回りを提供しています。例えば、FortunafiのReservoirは、財務省証券、ヒルベルト、モルフォ、PSMを配分し、必要に応じて他の高利回り資産を含めるように各構成要素を動的に調整します。

トータル・バリュー・ロック(TVL)は一過性のものか? ステーブルコインのリターンは、しばしば拡張性の課題に直面します。固定予算のリターンは初期の成長につながる可能性がありますが、ロックインされた総価値が大きくなるにつれ、リターンは希薄化し、時間の経過とともにリターン効果が逓減していきます。持続可能な利益や、インセンティブ付与後のペアやデリバティブの取引における実質的な有用性がなければ、ロックインされた総価値が安定したままである可能性は低い。

オンチェーンの可視性によって、私たちはステーブルコインの真の性質を見ることができます。金融商品の?

全取引のほぼ80%は依然として中央集権的な取引所で行われており、上位のCEXが「好ましい」ステーブルコインを支援しています。(例えば、BinanceのFDUSD、CoinbaseのUSDC)。他のCEXはオーバーフロー流動性をUSDTとUSDCに依存している。さらに、ステーブルコインはCEXの証拠金預託になろうとしている。

DEXの取引ペアとして使用されている安定コインはほとんどない:

現在、USDT、USDC、いくつかのDAIのみが取引ペアとして使用されている。USDeの57%を独自のプロトコルに誓約しているEthenaのような他のステーブルコインは、純粋に収益を得るための金融商品として保有されており、交換媒体とは程遠いものです。

Makerdao+Curve+Morpho+Pendle、合計割当額:

ジュピター、GMX、DYDXのような市場。Jupiter、GMX、DYDXのようなマーケットプレイスは、USDTの鋳造-換金プロセスがより懐疑的であるため、USDCを預金として使用することを好みます。MorphoやAAVEのようなレンディングプラットフォームは、イーサでの流動性が高いため、USDCを好む。一方、PYUSDは主にSolanaのKaminoでの貸し出し、特にSolana財団がインセンティブを提供するときに使用され、EthenaのUSDeは主にPendleによって収益を生み出す活動に使用されます。

RWAは過小評価されている:

ブラックロックなどのRWAプラットフォームのほとんどは、コンプライアンス上の理由からUSDCを造幣資産として使用しており、ブラックロックはサークルの株主でもあります。DAIはRWA商品で成功を収めている。

市場の拡大または新たなフロンティアの開拓:

ステーブルコインは主要な流動性プロバイダーを引き付けるインセンティブを与えることができますが、ボトルネックに直面しています。--DeFiの利用は減少している。ステーブルコインは今、ジレンマに直面している。暗号ネイティブの活動が拡大するのを待つか、この分野以外の新たな有用性を模索しなければならない。

世界的な規制が明らかになりつつある。

99%のステーブルコインは米ドルに支えられており、連邦政府が最終的な影響力を持っています。米国の規制の枠組みは、低金利とCBDCの禁止を約束した暗号に優しいトランプ大統領就任後に明確化されると予想されており、これはステーブルコインにとって有益である可能性がある。米財務省は、テザーが900億ドルの米国債を保有していることから、ステーブルコインが短期国庫債券の需要に与える影響について報告している。暗号犯罪の防止やドル支配の維持も動機のひとつだ。2024年までに、いくつかの国が、ステーブルコイン発行の承認、準備金の流動性と安定性の要件、外貨建てステーブルコインの使用制限、利子生成の一般的禁止など、共通の原則に基づく規制の枠組みを確立している。主な例としては、MiCA(EU)、PTSR(UAE)、サンドボックス(香港)、MAS(シンガポール)、PSA(日本)などがある。注目すべきは、バミューダが安定コインの納税を受け入れ、利子付き安定コインの発行を許可した最初の国になったことです。

ライセンスを受けた発行者は信頼を得る:

ステーブルコインの発行には、技術的な能力、地域間のコンプライアンス、強力なガバナンスが必要です。主なプレーヤーには、Paxos(PYUSD、BUSD)、Brale(USC)、Bridge(B2B API)などがあります。準備金の管理は、BNYメロンなどの信頼できる組織が担当し、Blackstoneが管理するファンドに投資することで安全に収益を生み出しています。BUIDLは現在、より幅広いオンチェーン・プロジェクトが収益を生み出すことを可能にしています。

Banks are the gatekeeper of outgoing gold:

ゴールドの受入(フィアットからステーブルコインへ)は容易になりましたが、ゴールドの送出(ステーブルコインからフィアットへ)の課題は残っています。銀行が資金の出所を確認するのは難しい。銀行は、KYC/KYBを実行し、同様のAMLフレームワークを持っているCoinbaseやKrakenのような認可された取引所を使用することを好む。スタンダード・チャータードのような評判の高い銀行が引き出しに対応し始めている一方で、シンガポールのDBS銀行のような中小銀行も迅速に対応している。BridgeのようなB2Bサービスは、出金チャネルを集約し、SpaceXや米国政府を含むハイエンドの顧客のために数十億ドルの量を管理しています。

発行者が最終決定権を持つ:

コンプライアンスに準拠したステーブルコインのリーダーであるCircleは、Coinbaseに依存し、グローバルなライセンスとパートナーシップを求めています。とパートナーシップを結んでいる。しかし、そのビジネスモデルは他の追随を許さないため、各機関が独自のステーブルコインを発行すれば、この戦略は弱体化する可能性がある。従業員100人のテザー社は、その準備金への投資で2024年上半期に52億ドルを稼いだ。JPモルガン・チェースのような銀行は、機関取引用にJPMコインを立ち上げている。決済アプリのストライプがブリッジを買収したことは、USDCを統合するだけでなく、ステーブルコインのスタックを所有することに関心があることを示している。ペイパルもPYUSDを発行し、準備金の利益を獲得している。ビザやマスターカードなどのカードネットワークは、ステーブルコインの受け入れを実験している。

ステーブルコインは、信頼できる発行体、健全な銀行関係、流通業者を基盤として、大規模な金融システム、特に決済の効率を向上させることができます。

レガシーシステムは効率とコストの制約に直面しています。アプリ内送金や銀行間送金は即時決済を提供しますが、エコシステム内でのみです。銀行間決済のコストは約2.6%(発行銀行が70%、受取銀行が20%、カードネットワークが10%)で、決済には1日以上かかる。国境を越えた取引はさらに高く、約6.25パーセントで、決済に5日かかることもある。

ステーブルコイン決済は、仲介者を排除することで、ピアツーピアの即時決済を実現する。これにより、資金の流れが速くなり、資本コストが削減されるとともに、条件付き自動支払いなどのプログラム可能な機能が提供されます。

B2B(年間取引額120~150兆ドル):銀行はステーブルコインを推進する上で最高の立場にあります。JPモルガン・チェースは自社のQuorumチェーン上でJPMコインを開発し、2023年10月現在、JPMコインは1日あたり約10億ドルの取引に利用されている。

P2P(年間取引額1.8~2兆ドル):Eウォレットとモバイル決済アプリは最高のポジションにあり、PayPalはイーサとソラナで現在時価総額6億400万ドルのPYUSDを立ち上げました。

B2Cコマース(年間取引額5.5~6兆ドル):ステーブルコインはPOS、銀行API、カードネットワークと連携する必要があり、Visaは2021年までにUSDCを使って取引を決済する最初の決済ネットワークになる。

深刻な通貨切り下げと経済不安の結果として、次のようなことが起きています。深刻な通貨切り下げと経済不安の結果、新興市場は安定したコインを切実に必要としている。トルコでは、安定通貨の購入がGDPの3.7%を占めている。アルゼンチンでは30.5%、ナイジェリアでは22.1%に達している。ステーブルコインは米ドルへのアクセスと金融包摂を提供する。

テザーはこの分野を支配しており、10年の確かな実績がある。複雑な銀行関係や償還危機に直面しても-Tetherは2019年4月、USDTの70%しか準備金に支えられていないことを認めましたが-そのペッグは安定しています。これは、Tetherが強力なシャドー・ドル経済を構築してきたためです。新興市場では、人々はUSDTを不換紙幣に変換することはほとんどなく、ドルと見なします。この現象は、従業員や請求書などへの支払いになると、アフリカやラテンアメリカなどの地域で特に顕著です。受け入れられた。これはすべてのステーブルコインの最終目標であるべきだ。

送金:送金の不平等は経済成長を鈍らせます。サハラ以南のアフリカでは、経済活動をしている個人が低・中所得国や先進国に送金する総額の平均8.5%を支払っている。企業にとっては状況はさらに悪く、高いコスト、長い手続き時間、官僚主義、為替リスクなどの障害が、この地域の企業の成長と競争力に直接影響している。

ドルへのアクセス:通貨の変動により、新興市場17カ国は1992年から2022年の間に1.2兆ドルのGDPを失いました。米ドルへのアクセスは、地域の金融発展にとって極めて重要である。多くの暗号化プロジェクトがアクセスに特化している一方で、ZARは草の根の「DePIN」手法に焦点を当てている。これらの方法は、アフリカ、ラテンアメリカ、パキスタンで現金やステーブルコインの取引を促進するために地元のエージェントを使用しています。

為替:現在、外国為替市場では1日あたり7兆5000億ドル以上の取引が行われています。バイナンスのP2Pは採用され始めているが、オーダーブック方式であるため柔軟性に欠ける。バイナンスのP2Pは採用され始めているが、オーダーブックの手法のため柔軟性に欠ける。ViFiのような多くのプロジェクトがオンチェーン自動マーケットメーカーFXソリューションを構築している。

人道支援物資の配布:ウクライナの戦争難民は、USDCの形で人道支援物資を受け取ることができ、デジタルウォレットに保管したり、現地で現金化したりすることができる。ベネズエラでは、政治的・経済的危機が深まる中、最前線の医療従事者がCOVID-19の発生時にUSDCを使って医療品の支払いを行った。

従来のFXシステムは非常に非効率的であり、複数の課題に直面しています:カウンターパーティ決済リスク(CLSは強化されていますが、面倒です)、マルチバンクシステムのコスト(オーストラリアの銀行からロンドンのドルオフィスへの日本円の購入には6つの銀行が関与しています)、グローバルな決済時間帯の違い(カナダと日本の円の銀行システムは1日5時間未満しか重なっていません。銀行システムは1日5時間未満しか重ならない)、FX市場へのアクセスが制限されている(リテールユーザーは大手機関投資家の100倍の金額を支払う)。

コスト、効率性、透明性:レッドストーンやチェーンリンクのような予測マシンは、リアルタイムの価格相場を提供します。分散型取引所(DEX)はコスト効率と透明性を提供し、Uniswap CLMMは取引コストを0.15~0.25%に下げ、従来のFXより約90%も低くします。T+2の銀行決済から即時決済への移行により、裁定取引業者はミスプライシングを修正するためのさまざまな戦略を利用できるようになります。

柔軟性とアクセシビリティ: チェーンFXにより、企業の財務担当者や資産運用担当者は、複数の通貨固有の銀行口座を持つことなく、幅広い商品にアクセスできます。リテールユーザーは、DEX APIを組み込んだ暗号ウォレットを使用して、最良のFX価格にアクセスできます。

通貨と法域の分離:取引はもはや国内の銀行を必要とせず、基礎となる法域から分離されます。このアプローチは、通貨主権を維持しながら、デジタル化の効率性を活用するものですが、まだ欠点があります。

しかし、米ドル建て以外のデジタル資産の希少性、予言者の安全性、ロングテール通貨のサポート、規制、トップラインとボトムラインとの調和されたインターフェースなど、課題は残っています。こうしたハードルにもかかわらず、オンチェーンFXは魅力的な機会を提供し続けている。例えば、シティはシンガポール金融管理局の指導の下、ブロックチェーンFXソリューションを開発している。

ステーブルコイン取引所:

ほとんどの企業が独自のステーブルコインを発行している世界を想像してみてください。ステーブルコイン取引所は、JPモルガン・チェースの加盟店へのPayPalのPYUSD決済を利用するという課題を提示しています。アップ・アンド・ダウン・ソリューションはこの問題を解決できるが、暗号通貨が約束する効率性を失う。オンチェーンの自動マーケットメーカー(AMM)は、リアルタイムで低コストのステーブルコイン間取引に最適です。例えばUniswapは、0.01%という低手数料で複数のそのようなプールを提供している。しかし、数十億ドルがチェーン上に存在するようになると、スマートコントラクトのセキュリティは信頼されなければならず、現実の活動をサポートするのに十分な深い流動性と即座のパフォーマンスが必要となる。

クロスチェーン取引所:

主要なブロックチェーンには多様な強みと弱みがあり、そのため安定したコインは複数のチェーンに展開されています。このマルチチェーン・アプローチはクロスチェーンの課題をもたらし、ブリッジングには重大なセキュリティリスクが伴います。私の意見では、USDCのCCTP、PYUSDのレイヤー0統合、そしてUSDTのブリッジロックされたトークンの回収で見られた動きは、レイヤー0のようなソリューションを導入する可能性があります。

その一方で、いくつかの未解決の疑問が残っています:

準拠したステーブルコインは、潜在的に資金を監視、凍結、引き出すことができるため、「オープンファイナンス」を阻害するのでしょうか?

準拠したステーブルコインは、やはり証券商品として分類される可能性のある収益の提供を避け、チェーンアップ中央集権金融(DeFi)がその大規模な拡大から利益を得ることを妨げるのでしょうか?

Etherの遅さと単一のシーケンサーへのL2依存、Solanaの不完全な運用実績、他の人気のあるチェーンの長期的な実績の欠如を考えると、どのオープンブロックチェーンも本当に巨額の資金を扱うことができるのでしょうか?

通貨と司法権の分離は、さらなる混乱や機会をもたらすのでしょうか?

安定したコインが主導する金融革命は、私たちの目の前にあるエキサイティングで予測不可能なものです。

2024年1月、グーグルは暗号広告商品のポリシーを刷新し、そのような広告の要件と範囲についてより明確な洞察を提供する予定だ。

Joyスティーブン・チョウのチームに近い関係者は、彼のWeb3スタートアップであるMoonboxが、1月のMoonboxアプリのローンチに向けて準備を進めていることを明らかにした。ユーザーが自由にアクセスできるように設定されたこのアプリは、AIを活用したNFTのインタラクションに独自の焦点を当てた大規模な開発が行われている。

JoyソラナブロックチェーンベースのプロジェクトであるJitoのガバナンストークンとして機能するJTOは、ソラナ上で2番目に大きな分散型金融(DeFi)ベンチャーとして重要な意味を持っている。

Davin

Davin韓国のネイバーはAIとクラウド輸出の倍増を目指し、革新的なソリューションを提供するグローバル・テック・リーダーとしての地位を確立する。

Hui Xin

Hui XinBybitはEthena Labsと戦略的提携を結び、EthenaのUSDe安定コインをBybitプラットフォームに導入した。分散型通貨ソリューションであるUSDeは、従来の銀行システムとは独立して動作します。USDeは、包括的な担保の裏付けのために、デルタヘッジステークされたイーサ(ETH)を活用しています。

Joyソラーナの価格が70ドルを超えて高騰している今、目の肥えたエアドロップ・ハンターには多くのチャンスが存在し続けている。

Alex

Alexアルファ版は2024年4月までに発売される予定で、NFT保有者や玩具所有者を含むプレイヤーに、物語主導型とオープンエンド型の両方のゲームプレイオプションを提供する。

Alex以前は、主にマネーロンダリングに焦点を当てた捜査が行われていた。

Alex中国とシンガポールが画期的な提携を結び、国境を越えた観光にデジタル人民元を試験的に導入。

Hui Xin主にM&Gインベストメンツから提供されるこの多額の資金は、GFO-Xの今後の立ち上げをサポートし、規制されたデジタル資産分野における将来のイノベーションを促進することが期待される。

Alex