ナイジェリアの246,153ドルの暗号窃盗:回収ステップと影響

ナイジェリアで発生した246,153ドルの暗号窃盗事件の余波を探る:逮捕、回収作業、そしてデジタル領域におけるより広範な影響。

Hui Xin

Hui Xin

世界の株式市場がパニック状態に陥っている。

8月上旬に日銀と米連邦準備制度理事会(FRB)が金融政策決定を発表し、日銀は25ベーシスポイントの利上げを発表、米連邦準備制度理事会(FRB)は基準金利の据え置きを発表したが、9月に利下げを行う可能性のシグナルを明確に発表した。

市場の風は、円対ドルの為替レートが急騰し、ハイイールド市場に安い円を借り入れる「金利取引」が停止した。FRBによる明確な利下げシグナルが米株式市場に好感されたのも1日だけで、8月上旬の取引日には日本株、欧州株、米株式市場が全面安となった。

さらに懸念されたのは、米国経済のファンダメンタルズに関するネガティブなシグナルだった。工場活動を反映するISM製造業景況指数は予想を下回り、初回失業保険申請件数は2023年8月以来の過去最高を記録し、7月の米非農業部門雇用者数は失業率のさらなる上昇を示した。米国経済がリセッション(景気後退)に陥りそうだというパニックが市場を席巻した。

米連邦準備制度理事会(FRB)に対する批判も巻き起こり、多くのエコノミストは、米連邦準備制度理事会(FRB)が経済データに基づいて対応する金融政策の調整を保守的すぎて遅れていると指摘し、現在の状況から、7月の「据え置き」は誤った決定であり、米連邦準備制度理事会(FRB)の将来は利下げ幅を拡大することでしか補えない。

経済データの新ラウンドとケースのマクロ環境の変化では、投資家の期待は、大幅な利下げの期待が市場を支配し始める前に、年末までにFRBを変更し始めている。

要因のマクロ側に加えて、生成的なAIは、大規模な投資の懸念に現金化することができますまた、圧力下で市場を作り始めた。8月上旬、マイクロソフト、グーグル、アップル、メタおよび科学技術の巨人の他の兆ドルの時価総額レベルは、巨人はまだ巨大な投資であるが、それに応じて、新たな収益と利益が比例して増加しなかった得られたが、生成的なAIのこのラウンドでは、決算報告のリリースに焦点を当てたウォール街対応する評価を再考し始めた。

実際、今年、米国の株式市場は全体として、主に生成的なAIの巨大企業の概念から恩恵を受けて上昇した強力な上昇は、トレンドの会社の集中の頭に向かって資本によって駆動され、これらの要因に加えて、米国の上場企業のほとんどは非常に満足のいく株価パフォーマンスではありません、ますます激しくなっている。技術大手の一般的なリトレースメントのこのラウンドの後、米国株式は調整の新たなラウンドに入る可能性があります。

別の信号は、上記の見解をサポートすることができるかもしれない、 "神 "ウォーレン-バフェットのバークシャー-ハサウェイの最新の第2四半期の結果は、四半期、バフェットが大幅に現金準備金は2769億ドル、第1四半期比46.5%の大幅増の史上最高値に達している間、アップルの最初の大規模な位置、ほぼ50%の範囲を減少させたことを示している。第1四半期は46.5%の大幅増。米国株式市場のギャロップで半世紀以上立っている "株式の神 "は、違いを検出するために、市場の先を行っている可能性があります。

現在、市場は「リセッション・トレード」に支配され、ネガティブなセンチメントが広がっているが、その一方で、9月の米連邦準備制度理事会(FRB)の利下げと、その後の大規模な利下げ開始が有力なイベントとなっており、その後の相場上昇の条件を提供する可能性がある。

シタデル、ポイント72など米未公開株機関に勤務する騰訊ニュース「地底」は、通常、極端な市場では、投資家はこのようなジレンマに陥りやすく、一方では、多くの資金の損失の前の位置は、市場がムードの影響について非常に悲観的になりやすく、他方では、「底打ち」を検討する投資家もいる!"しかし、現在の市況から、また、フィールドにやみくもに非合理的な行動である可能性があり、リトレースメントの期間を経験するかもしれません。彼は、一般的な投資家は、ショックのこのラウンドで減速し、市場の動向は、より明確であり、その後、適切な意思決定を行うことを示唆した。

8月1日、米国株式市場のダウ・ジョーンズ指数は日中700ポイント以上下落し、S&P500指数は終日1.37%下落し、ナスダック総合指数は2.3%下落し、より多くの中小企業ラッセル2000指数をカバーし、3%以上の重い秋です。

8月2日、最新の米非農業部門雇用者数が発表され、市場は下落に歯止めがかからないだけでなく、下落幅が拡大し、米国株は軒並み下落を続け、S&P500指数は1.84%、ナスダック総合指数は2.4%以上下落し、ラッセル2000指数は3%以上下落を続けました。

投資家の悲観的な見方が世界市場を覆っており、主要な市場のほとんどすべてがそれを免れなかった。日本の日経平均は8月1日、2日と続落し、1日の下げ幅としては4年以上ぶりの大きさを記録した。

日本株は8月5日の取引開始時点でも急落を続け、日経平均は4%以上、東証は3%にまで下落幅を広げた。日経平均は1月11日以来初めて35,000ポイントを割り込んだ。

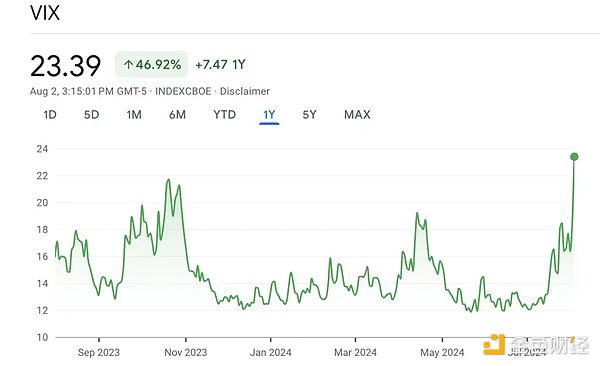

今回の米国株の下落は、アップル、マイクロソフト、アマゾン、グーグル、エヌビディアなど、時価総額1兆ドル以上のハイテク大手を含む重鎮がけん引した。市場のパニックの度合いを示すボラティリティ・インデックスは23%上昇し、2023年10月以来の高水準となった。

米国時間7月31日、米連邦準備制度理事会(FRB)7月利上げ会合決議のほこりが収まった。

この日は投資家の楽観的な見方が目立ち、金利水準に最も敏感なテクノロジー成長株が多いナスダック総合指数はこの日2.64%の大幅上昇となり、他のセクターも程度の差こそあれ全般的に上昇した。

しかし、このような市場のパフォーマンスは後に短命に終わり、FRBの利上げ会合の翌日に米国株は急落に転じた。最も直接的な原因は、8月1日に発表された7月のISM製造業景況指数で、市場予想を下回る46.8%にとどまった。 米国の工場活動を反映するこの指数は、景気後退の兆候として広く見られている。

その後、金曜日に発表された非農業部門雇用者数は投資家の懸念をさらに高める結果となり、7月のデータでは米国の失業率が4.3%に上昇し、2021年以来の高水準となった。前日に発表された今週の初回失業保険申請件数が2023年8月以来の高水準となったことと合わせ、米国の雇用市場が減速の兆しを明確に見せ始めていることを示した。

FRBの利下げに対する楽観論は1日しか続かなかったが、市場のセンチメントは急転し、かつての「利下げ楽観論」は「景気後退に伴うパニック売り」に変わった。

一部のアナリストは、ハードランディングを避けるためにFRBの動きが遅すぎると批判している。

一部のエコノミストは、FRB自体が非常に受動的な状況に陥っていると考えている。一方では、経済データの遅れが大きいため、FRBが適切な金融政策調整を行うために経済データに従うと、必然的に半拍遅れることになる。今、事実はFRBに向かってますます不利な状況です。

経済データは大幅な弱さを示しただけでなく、FRBは利下げサイクルを開くの明確な9月の確率、期待の新ラウンドを形成するためにFRBの利下げアクションのための市場。投資家は、FRBが9月に25ベーシスポイントではなく、直接50ベーシスポイント利下げする確率が大幅に増加したと予想している。

このような期待の中で、FRBの政策決定はジレンマに陥っており、一方では、FRBが9月に直接50ベーシスポイントの利下げを行う場合、それは間違いなく外界にFRBが状況の誤算がある前に宣言することであり、以前の行動の悪影響を補うために、一度だけのより実質的な金利引き下げを通じてのみ行うことができ、遅すぎる。一方、FRBはまだ利下げのリズムの以前に計画された25ベーシスポイントに従っている場合、それは急速な経済衰退の傾向を抑制することはできません。

さらに、米国株が急落したもう一つの大きな要因は、外部からの影響だった。米連邦準備制度理事会(FRB)が金融政策決定を発表する前日、日本銀行は25ベーシスポイントの利上げを発表し、対ドル円は、米国の株式市場に安い円を借りる前に、上昇する必要がありますCARRY TRADEは、短期的には、休息に置かれただけでなく、米国の株式市場にマイナスの影響を持っています。

また、米国株式は決算シーズンにあり、マイクロソフト、グーグルなどの決算を発表したテクノロジー大手の一部は、堅調を維持するためにパフォーマンスのファンダメンタルズにもかかわらず、以前は生成的なAI関連の新規事業で投資家の大きな期待を固定し、収益と利益は大幅に増加していないが、設備投資はまだ大幅に成長している。これは、会社の頭はまだ "軍拡競争 "の段階であることを反映して、生成的なAIは本当に新しい価値を生み出すが、投資家はまた、それに関連する上場企業の評価を再配置するようになり、収益の結果に完全に反映されていません。

先週の市場の売り越し後、投資家は現在、2つの側面に注目しています。1つは、金融政策の調整における連邦準備制度理事会(FRB)の動きが鈍いことで、連邦準備制度理事会の行動の次のステップを形成する方法が期待されており、もう一方は、会社の高い評価の一部を維持し続けるかどうか、ジェネレーティブAIの概念にあります。

最初の質問については、1時間ごとの動きを注視している多くのエコノミストがすでに意見を述べた。調査会社MacroPolicy Perspectivesの創設者であるジュリア・コロナド氏は、FRBの動きは確かに遅く、追いつく必要があると述べた。

格付け会社ムーディーズのチーフエコノミスト、マーク・ザンディ氏はさらに率直で、FRBは間違いを犯した、数カ月前に利下げを決定すべきだったと述べた。

「9月に25ベーシス・ポイントの追加利下げを決めただけでは不十分で、50ベーシス・ポイントの利下げと、より積極的な金融政策措置がFRBに必要だったように感じる」。とザンディは語った。

JPモルガン・チェースのチーフ・エコノミスト、マイケル・フェローリ氏は、FRBは7月末のFRB金融政策メンバー会合金利会合で利下げを決定すべきだったこと、そして現在の状況ではできるだけ早くそうする必要があったことに同意した。

同氏は、FRBが9月と11月の金融政策決定会合で2回連続で50ベーシスポイントの利下げを決定すると予想している。

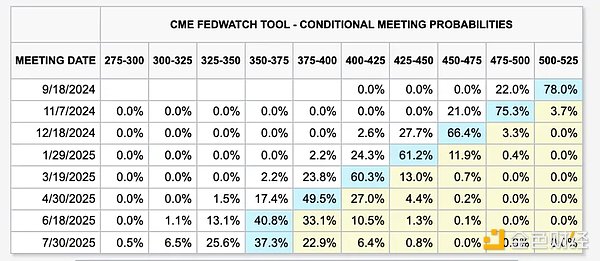

CMEのリアルタイムFedモニターツールの更新を見ると、こうなっている。市場は現在、FRBが9月の金利会合で25ベーシスポイントの利下げを発表する確率は78%、50ベーシスポイントの利下げを発表する確率は22%と予想している。今年最後のFRB金利会合までに、市場は125ベーシスポイントの累積利下げを予想しており、その確率は2.6%となっている。

しかし、一部のエコノミストは比較的慎重な見方を示し、T.ロウ・プライスのチーフ・エコノミストであるBlerina Uruci氏は、50ベーシスポイントの1回限りの利下げは、現在では少し積極的に見え、これは明らかに、明確に外の世界に宣言することになり、FRBは前にゆっくりと動いたが、市場はより多くのパニックを引き付ける可能性があります。

彼女は、利下げは8月の非農業部門雇用者数のデータ次第であり、7月の数字が天候要因のために単に過大解釈されたものであったことをデータが示すなら、FRB当局者は基準金利の25ベーシスポイントの引き下げがより適切であると考えるだろうと主張した。

ナイジェリアで発生した246,153ドルの暗号窃盗事件の余波を探る:逮捕、回収作業、そしてデジタル領域におけるより広範な影響。

Hui Xin法的緊張が高まる中、バイナンスの元CEOであるChangpeng "CZ" Zhao氏は、UAEへの帰国を妨げようとする米国政府の動きと闘う。

Hui XinBRICS諸国は戦略的な脱ドル運動の先頭に立ち、世界貿易における長年にわたる米ドルの優位に挑戦し、伝統的な金融秩序の変革を示唆している。

Jasper

Jasperジェイ・クレイトン前SEC委員長は、リップル社との過去の法的衝突にもかかわらず、暗号通貨を意外にも支持しており、リップル社のブラッド・ガーリングハウス最高経営責任者(CEO)は、クレイトン氏の新たな支持の真摯さに疑問を呈し、彼の発展的なスタンスにおける潜在的な矛盾についての懸念を提起している。

Jasperこの動きは、日本政府が2023年6月3日に、安定コインの規制を目的とした決済サービス法を改正したことを受けたものだ。

Davin

Davin北朝鮮のハッキング集団「キムスキー」が、暗号通貨窃盗の手口で韓国政府関係者を標的にしたため、サイバーセキュリティ対策が急ピッチで進められている。

Hui Xinノーザン・アトランティック航空は、航空機整備にAIロボットを活用することで、燃料消費量の削減、グリコールの再利用、検査の90%迅速化を実現し、環境に優しい空の実現に向けて大胆な一歩を踏み出した。

Jasper日本の国税庁(NTA)は、2022年度に615件の問い合わせのうち548件が確認され、暗号税の違反が増加していることを明らかにした。1件当たりの平均申告漏れ所得は20万6000ドルに減少したものの、累積額は1億2650万ドルに増加し、コインを保有する企業に対する現行の仕組みの影響に対する批判の中で、日本における税制改革を求める声が高まっている。

Jixu

Jixu12月10日からは、経済学者のオズバルド・ジョルダーノ氏がANSESの責任者となり、エンジニアのオラシオ・マリーン氏がYPFの責任者となる。

DavinBNB Chainは最近、DappBayプラットフォームに光を当てる洞察を発表した。レッドアラームリストの筆頭に挙げられているのは、BNBスマートチェーン上のNFTベースのゲーム「Genesis Universe」です。プレイ・トゥ・アーンの仕組みがあるにもかかわらず、レッドアラームリストに掲載されていることから、運営上の不確実性が浮き彫りになっており、注意が必要です。

Joy

Joy