インドネシア、地元企業保護のためテムへの扉を閉ざす

インドネシアは、Eコマース・プラットフォームのテムの参入を、同国の零細・中小企業(MSME)に悪影響を及ぼす恐れがあるとして、断固として拒否した。

XingChi

XingChi

出典: Gryphsis Academy

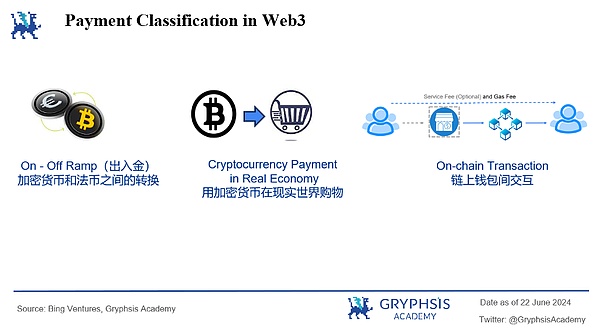

決済は暗号通貨エコシステムにおける重要なシナリオであり、チェーン上でもチェーン外でも、毎日何万もの暗号通貨決済が行われています。新しい暗号通貨は通常、実際の決済利用によって価値が上がり、決済はWeb2の世界とWeb3の世界をつなぐ重要な架け橋となっています。

ウェブ3の決済ビジネスでは、決済ゲートウェイを提供して大儲けする人もいれば、より安全なウォレット技術の構築に注力する人もいる。では、Web3の世界では一体どのようにお金が動いているのでしょうか?この記事では、Web3ペイメント業界における様々なビジネスシナリオとプロジェクトについて深く掘り下げていきます。

昨年8月、Paypalは、送金や支払い、その他のビジネスに使用される米ドルと連動したstablecoin「Paypal USD」のローンチを発表しました。マスターカードは6月、ラテンアメリカとヨーロッパのユーザー向けに、ブロックチェーン上で通貨を超えたクロスボーダー決済を可能にするため、ピアツーピア取引のインフラ機能であるマスターカード・クリプト・クレデンシャルのデビューを発表した。伝統的な決済業界の大手企業は、過去2年間、Web3決済業界への参入で注目を集めてきたが、一体なぜなのだろうか?

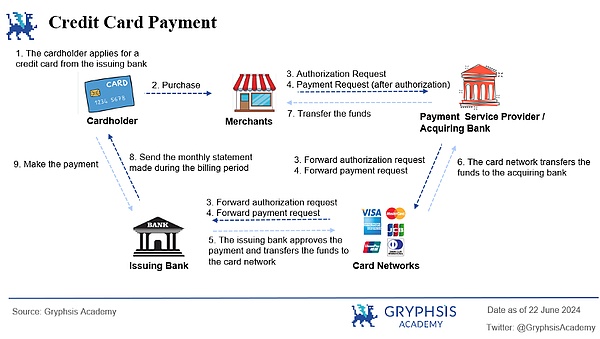

理由を紐解く前に、決済とは何かを理解しよう。決済の本質は、資金の移動と送金である。伝統的な決済業界では、ユーザーは現金決済、カード/銀行振込決済、第三者決済を通じて資金の流れを完成させる。クロスボーダー決済の完了には、通常、複数の参加者のサポートが必要です。ここでは、銀行カード決済リンクを例に、参加者とクロスボーダー決済プロセスを簡単に紹介します。

Card Owner (User/:加盟店で商品・サービスを選択し、支払いを開始する。

加盟店:加盟店は、統合された決済ゲートウェイを通じて支払いを受け取り、処理するために、決済サービスプロバイダの決済ゲートウェイにアクセスする必要があります。

決済サービスプロバイダ:決済ゲートウェイや決済処理などのサービスを提供します。ユーザーが入力した支払情報は、支払ゲートウェイを通じて支払リクエストを送信します。一部の決済サービスプロバイダーはアクワイアリングサービスも提供する。

アクワイアラー:加盟店と連携する銀行または金融機関。アクワイアラーは支払い要求を受け取り、それをカード組織に転送します。

カード組織(マスターカード、VISAなど):ペイメントカード取引を処理するグローバルネットワーク。カード組織は、アクワイアラーから支払い要求を受け取り、発行銀行に承認要求を送信し、承認応答をアクワイアラーに転送し、取引要求が発行銀行によって承認されるようにします。

カード発行会社:カード発行会社は、カード組織から承認リクエストとリクイジションリクエストを受け取り、まず利用者の身元と口座ステータスを確認し、取引を承認または拒否し、承認に成功すると資金を払い出します。

決済:決済プロセスの最終段階で、利用者の口座から加盟店の口座への資金移動を伴います。決済は通常、アクワイアラーとカード発行会社の間で調整され、実際の資金移動は銀行間決済ネットワークを通じて行われることがあります。

上記の決済プロセスは、従来の国境を越えた決済の成熟度の高さだけでなく、明確な権限体系を示しています。

決済処理時間が長い:複数の参加者が関与するため、国際カード組織を通じて処理されるクロスボーダー決済は通常、完了までに少なくともT+1日かかる。即時性は比較的弱い

多層的な手数料構造:取引には多くの関係者が関与するため、多層的な手数料構造が存在する。例えば、クレジットカード決済のアクワイアラー、銀行、カード組織は、それぞれ異なる手数料を請求します

限られた透明性と時間のかかるトレーサビリティ:カードスキミングが発生した場合、取引をさかのぼって調べるには通常数営業日かかります。

伝統的な銀行への依存:テクノロジーの進化は遅く、伝統的な銀行システムは新たな決済ニーズへの対応が不十分でした

このような制約があるからこそ、技術革新が進み、ウェブ3決済チェーンの新時代に突入したのです。

伝統的な決済の方が発展しているのに、なぜ大手企業はウェブ3決済に徐々に力を入れ始めているのでしょうか?

1.2.1業界の収益性

Mastercardの2023年の純利益は112億ドル(従業員数33,400人)ですが、安定コインUSDTを発行するTetherの2023年の純利益は62億ドルで、従業員数は昨年の時点で約100人しかいません。暗号業界で安定コインを発行するテザー社の2023年の純利益は62億ドルで、昨年の時点で従業員は約100人しかいない。対照的に、従業員一人当たりが生み出す富は、従来の決済業界よりもはるかに高く、リターンも同様だ。

1.2.2 伝統的な決済ビジネスにおける激しい競争と高い運営コストが、新たなビジネスの発見を促す

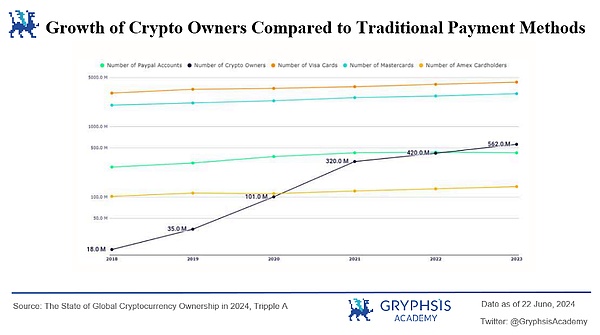

暗号通貨のシェアレベルは、2018年から2023年にかけて、年平均成長率で伸びていることが図表からわかります。暗号通貨の保有水準は年平均成長率99%で伸びており、従来の支払い方法の成長率8%をはるかに上回っている。同期間中、暗号通貨保有レベルの成長率は米国の決済大手数社を上回った。

2022年には、ペイパルも激しい競争と比較的高い運営コストに直面し、売上総利益の70.8%を占める暗号通貨に注力し始めるだろう。暗号通貨ビジネスは、ペイパルの収益全体にとってますます重要になってきている。

1年間で暗号通貨関連の営業費用は8億ドルから12億ドルへと50%増加し、暗号通貨関連の純利益は7億ドルから11億ドルへと57%増加した。暗号通貨関連の新規事業営業費用の増加は、技術のアップグレード、セキュリティ対策、市場拡大など、この分野へのペイパルの継続的な投資と自信を反映しています。

純利益の大幅な伸びは、暗号通貨の収益性を示すだけでなく、暗号通貨市場におけるペイパルの効果的な運営戦略と、暗号通貨の将来的な成長の可能性に対する強気な姿勢を示している。その結果、ペイパルは業界の新たなビジネスチャンスを開拓し続ける意欲を高めている。

1.2.3BTCの半減とBTC ETFのコンプライアンスにより、暗号業界の決済に対する認識と需要が高まる

BTCの半減とBTC ETFのコンプライアンスにより、暗号業界の決済に対する認識と需要が高まる。ビットコインの半減イベントは、新しいビットコインが生成される割合を減らし、その希少性と価値成長への期待を高めることで、広く市場の注目を集めました。ビットコイン上場投資信託のローンチは、伝統的な投資家に障壁の低い便利な投資チャネルを提供し、市場の信頼を高めた。イーサ上場ファンドの登場は、イーサのエコシステムと革新的なアプリケーションへの関心をさらに高めた。これらの要因が相まって、より多くの人々がWeb3ペイメントについて学び、参加するようになっています。

さらに、インバウンドおよびアウトバウンドの決済に対する需要の高まりが、不換紙幣と暗号通貨間の変換サービス(インバウンドおよびアウトバウンドの決済は、不換紙幣と暗号通貨間の変換です)に対する需要を促進しています。これらのサービスは、中央集権的な取引所、独立した入出金業者、暗号通貨ATM、暗号通貨決済対応POSマシンを通じて提供される。これらのチャネルを通じて、ユーザーは不換紙幣と暗号通貨を簡単に交換することができ、暗号通貨の普及と人気に貢献している。

1.2.4ブロックチェーンベースの決済の利点と、決済における多様性の必要性

Microsoftは2014年、オンラインXboxショップの決済としてビットコインの受け入れを開始しました。海外の代表的なeコマースプラットフォームであるShopifyは、BitPay などの支払いプロセッサーとの統合を通じてビットコイン支払いをサポートしている。異なる業界の主要企業による暗号通貨決済のサポートは、Web3決済が切り開く可能性を示しています。

為替レートのリスクを軽減

越境ECでは、複数の通貨間の取引が行われることが多く、為替レートの変動リスクもある程度あります。暗号通貨建ての購入を使用すると、暗号通貨は異なる通貨間の変換に為替差損を伴わないため、このリスクが軽減されます。

取引コストの削減

伝統的な国境を越えた支払いには、通常、高額な取引手数料と何重もの機関の関与が伴います。対照的に、暗号通貨取引の手数料は、銀行やその他の金融機関の中間マージンをカットするため、通常は安く、オンチェーン決済の場合、支払うのはネットワーク手数料のみで、通常より低くなります。その取引が決済サービスプロバイダー(例:Coinbase、BitPay)を通して取得される場合は手数料がかかる。つまり、取引量の多い国境を越えた電子商取引では、従来の決済プロバイダーのレイヤーに比べ、取扱手数料を効果的に削減することができる。例えば、従来の方法を使用したクロスボーダー決済では3~5%の手数料が発生しますが、暗号通貨決済では1%未満に抑えることができます。イーサ・メインネットの取引手数料は割高であるため、技術革新を通じてより安価なネットワーク手数料を実現しようとするパブリック・チェーンも増えている。下図に示すように、トランザクションのネットワーク手数料は金額の大きさとは関係なく、ネットワークの混雑の程度にすべてが関係するため、いくつかの大規模なクロスボーダーのオンチェーン決済では、0.5ドル未満を支払うだけでよく、手数料を支払うコストが大幅に削減されます。出典:Dune @bnbchain

決済セキュリティの強化

ブロックチェーン技術の分散型分散台帳の性質は、すべての取引をオープンで透明なものにします。一度記録された取引は改ざんできない。そのため、詐欺やハッキングの可能性が低くなります。ブロックチェーンの透明性により、商人と消費者の取引に対する信頼は高まっている。消費者は支払い情報が安全であることを知り、加盟店は詐欺やチャージバックの被害を受けにくくなる。

世界市場との接続

暗号通貨を使って支払いを行うことで、国際的な銀行システムの制約を受けることなく、取引を迅速に完了することができます。同時に、暗号通貨(7 * 24)での取引は休日や勤務時間の影響を受けません。多くの国や地域にとって、消費者は越境ECプラットフォームからの従来の支払い方法を利用できないかもしれないが、代わりに暗号通貨を利用することができる。

1.2.5租税回避の必要性

暗号通貨業界の企業も個人投資家も、税制優遇措置に魅力を感じています。例えば、ポルトガルは個人の暗号通貨利得に課税しておらず、シンガポールは暗号通貨にキャピタルゲイン税を課しておらず、安全で透明性の高い規制環境とデジタル資産ビジネス法を持つバミューダは、トークン発行企業、暗号通貨カストディアンサービスプロバイダー、ブロックチェーン研究開発企業を誘致し、デジタル資産と革新的技術の重要なハブとなっています。

そして2019年現在、バミューダ政府は税金、公共料金、その他の行政サービスの支払いをUSDCの形で受け入れることができると発表している。さらに、分散型ネットワークシステムに基づくWeb3の取引自体は、多くの中央集権的な機関や銀行を迂回し、通常の課税プロセスを回避する。その結果、デジタル資産を持ついくつかの企業内のボーナスも、ステーブルコインの形で支払われます。

1.2.6自国通貨の切り下げが引き金となった資本ヘッジの需要

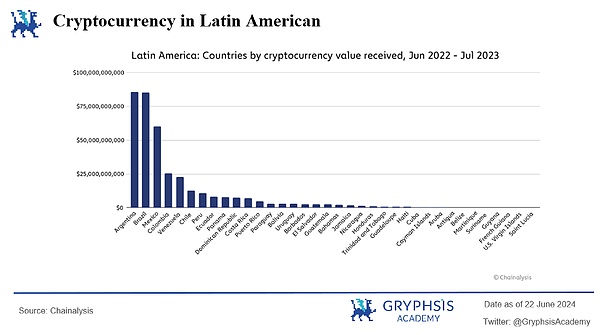

アルゼンチンは数十年にわたり経済的困難に直面しており、極端な通貨切り下げによって、自国通貨の価値が低下しています。2023年、アルゼンチンのインフレ率は211.4%に達し、Chainalysisのデータによると、約10.9%、つまり約500万人(総人口4,580万人のうち)が日常的な支払いに暗号通貨を利用しています。)が日常的な支払いに暗号通貨を使用している。

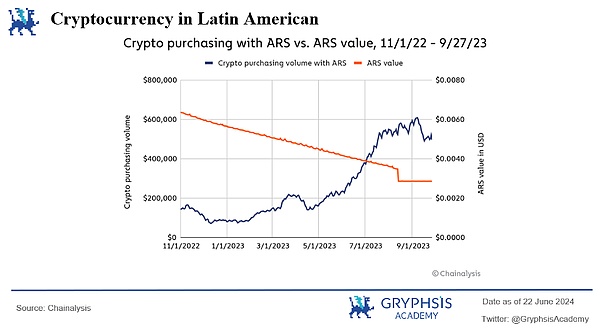

ペソの切り下げを防ぐため、アルゼンチン人はペソ建ての給料をもらうと、すぐにUSDTやUSDCに交換する。同様に、トルコは暗号通貨が急速に成長している場所の1つです。したがって、法律や規制で認められている切り下げが必要な場所では、暗号通貨は「ハードカレンシー」となり、暗号通貨関連の決済ビジネスを始めることが容易になる。

1.2.7 政治的需要の実現

米国にとって、暗号通貨は総選挙の投票ツールだ。トランプ氏は今回の米国選挙で、暗号通貨に敵対的なバイデン政権を非難するとともに、暗号通貨に友好的であることを高らかに訴えた。トランプ氏はコインベース・コマースを通じて暗号通貨による寄付を行うよう支持者に勧め、トランプ氏のコンセプトであるミームコインの一部は一時期話題となり、6月末の選挙討論会前にはミームコインの動きが目立った。

そしてベネズエラにとって、暗号通貨は権威主義に対する武器だ。2020年の新冠流行の際、グアイド主導の暫定政府は、暗号通貨を使って国の医師や看護師に直接援助を行うことを決定した。その理由は、マドゥロ政権の腐敗と銀行の統制によって、国際的な援助が通常の方法で届けられることが難しくなっていたからだ。このプログラムは、医師の平均給与が月5ドルだった時代に、6万5000人の医師と看護師を直接支援した。暗号通貨の支払いを利用した援助では、1人当たり100ドルを受け取った。このように、非中央集権的な暗号通貨決済は、地域の民主化運動を効果的に支援した。

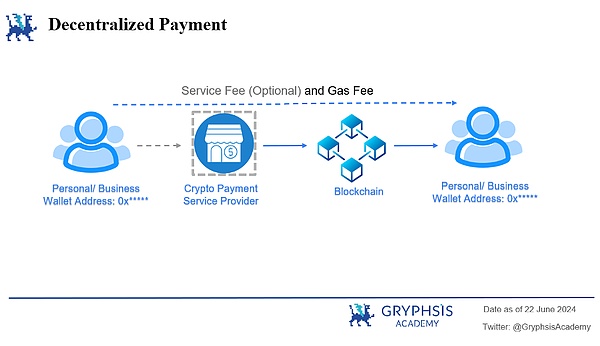

Web 3ペイメントはブロックチェーン技術に基づいている。相手の「ウォレットアドレス」さえあれば、ブロックネットワーク上で暗号通貨を送金でき、即座に閲覧・追跡が可能で、分散型のピアツーピア決済を実現します。この実現経路は、従来の決済における透明性の低さ、取引到着時間の長さ、多層機関の介入による高コストの問題を解決します。

BTC ETFの通過、BTCの半減、ETH ETFの上陸が予想される中、暗号通貨決済を規制の範疇に入れる国が増えつつあります。より多くの個人や機関投資家の資金が暗号市場に流入している。

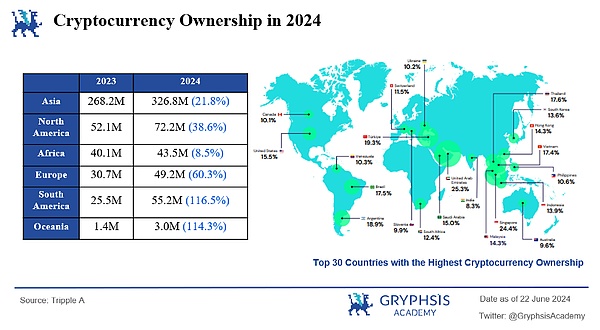

Tripple Aのレポートによると、2024年の暗号通貨の世界普及率は6.9%である。の世界普及率は6.9%で、全世界で約5億6000万人が暗号通貨を所有しており、昨年の4億2000万人から33%増加している。暗号通貨所有者が最も多い大陸はアジアで、南米とオセアニアはシェアが最も急速に伸びている地域(116.5%)である。人口普及率25.3%のドバイは、暗号通貨所有者の人口比率が最も高く、この地域の金融フリーゾーン、個人所得税、キャピタルゲイン税免除の利点と相まって、ドバイが過去2年間に多くの取引所や暗号企業の本社となった理由が説明できる。企業の本社

つまり、人口シェア比率が最も高い地域であろうと、人口シェア比率が最も急成長している地域であろうと、基本的には、緩和された政策と現実世界での取引の必要性が組み合わさって、暗号決済が模索し成長する良い機会を与えているのです。

企業の視点から見ると、伝統的なセクターでは早くも、スターバックス、コカ・コーラ、テスラ、アマゾンといった実体経済の有名ブランドが暗号通貨を採用し、暗号通貨は主流市場での市場採用率や消費者の親しみやすさの点で徐々に増加しています。徐々に増加している。今年、より多くの伝統的な企業が、支払い方法を拡大するために暗号通貨を受け入れ始めた。フェラーリは現在Bitpayと提携し、米国でビットコイン、イーサリアム、USDCによる支払いを受け入れており、2024年初頭までにこのオプションを欧州や他の地域にも拡大する計画だ。シンガポールでは現在、Grabのユーザーはビットコイン、イーサ、シンガポールドルのステーブルコイン、USDC、USDTを使って、日常生活で乗り物や持ち帰りを注文することができる。つまり、Bサイドの業界大手が暗号決済を採用し始めるということは、暗号業界自体のお墨付きというだけでなく、Bサイドの企業自体の信用のお墨付きによって、Cサイドのユーザーにも暗号通貨決済への入り口が開かれるということだ。

ユーザーの視点から見ると、2021年、世界最大の暗号通貨取引所であるCoinSharesの登録ユーザー数はわずか300万人に過ぎない。しかし、2024年6月までにCoinの登録ユーザー数は2億人に急増し、1日の取引高は1890億ドルに達した。この著しい成長は、より多くの人々が暗号通貨の流行に乗り、暗号決済が広大なブルーオーシャンになりつつある証拠である。

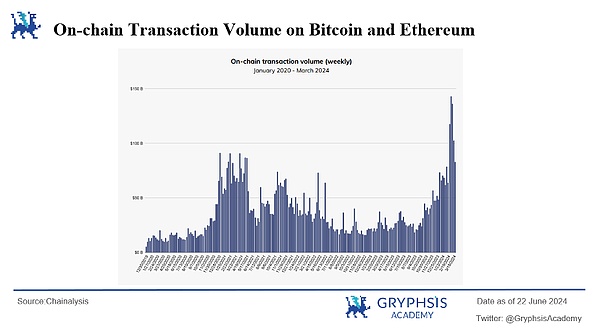

on-chain dataより。2020年1月から2024年3月にかけて、オンチェーンの取引量と取引活動は成長を続けている。一連のポジティブな出来事に後押しされ、これらの指標は過去最高を何度も上回り、1500億ドルの大台を超えようとしています。

ウェブ3の分野では、多くのプロジェクトオーナーや取引所が業界の上昇トレンドと暗号決済の大きなチャンスを目の当たりにし、さまざまな地域で決済ライセンスの申請を加速させ、カード発行事業やウェブ3の決済を実体経済に結びつけるその他の事業を拡大するとともに、取引所の建設やオンチェーンウォレットのセットアップを加速させています。

最近、コインベースはセルフホストウォレットプラットフォームの立ち上げを発表しました。このプラットフォームは、資産とIDの管理、購入、送信、交換、NFT、取引履歴を統合し、ユーザーにオンチェーンでの取引をより便利に提供するものです。これはCoinbaseのユーザーベースにより利便性を提供するだけでなく、Onchain Summerイベントの重要な部分を形成し、Web3決済の成長をさらに促進します。

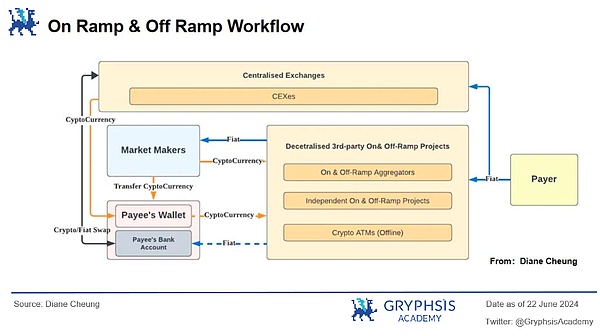

3.1.1入金

定義:

不換紙幣(米ドル、ユーロなど)を暗号通貨に変換するプロセスを指す。このプロセスは暗号通貨経済への入り口となる。支払者は、中央集権化された取引所またはサードパーティの分散型アクセスプラットフォームを通じて不換紙幣を送金します。サードパーティの分散型アクセスプラットフォームは、マーケットメイカーを通じて暗号通貨を交換します。マーケットメイカーは不換紙幣を受け取り、それと等価値の暗号通貨を支払者のオンチェーンウォレットに入金します。

ここでのマーケットメーカーは通常、暗号通貨に友好的な銀行(例えば、今はなきシルバーゲート銀行、シリコンバレー銀行、シグネチャー銀行)であり、銀行が破綻した後は、より多くのステーブルコイン発行会社(テザー、サークル)や決済サービスプロバイダー(BCBグループ)が流動性プロバイダーの役割を引き受けた。流動性プロバイダーの役割

入金方法:

中央集権的な取引所:ユーザーは中央集権的な取引所でKYCを完了した後にアカウントを作成し、銀行口座、クレジットカード、電子財布を通じて不換紙幣で暗号通貨を購入できる。eウォレットで不換紙幣で暗号通貨を購入する

ピアツーピアプラットフォーム:これらのプラットフォームは、不換紙幣と暗号通貨を交換するために、買い手と売り手を直接つなぎます。取引は通常、買い手と売り手が相互に合意した操作を完了するまで資金を保持する第三者によって資金提供されます

店頭(OTC)カウンター:店頭カウンターは、買い手と売り手間の大規模な暗号通貨取引を直接促進します。これは通常、機関投資家や富裕層によって利用されます

非中央集権型暗号通貨ウォレット:最も一般的なタイプの暗号通貨ウォレットはセルフホストウォレットで、第三者が関与しないため、ユーザーは暗号通貨を完全に管理することができます

。関与する預金関与する機関:

中央集権的な取引所、サードパーティの分散型入出金プラットフォーム、銀行、流動性プロバイダー(暗号フレンドリーな銀行、ステーブルコイン発行者、決済サービスプロバイダー)

料金体系:

Payment channel fees: 例: クレジットカード発行会社、Paypal、Apple Payなどが課す手数料

Fiat to crypto exchange rate fees: USDとUSDTは通常1ではありません(通常、変換する中間業者はこの差額を取りに行きます。

ネットワーク手数料(自己ホストウォレットから別のウォレットアドレスに転送するためのガス料金)

3.1.2 出金

定義:

入金とは対照的に、出金は暗号通貨を変換するプロセスです。暗号通貨を不換紙幣に戻すプロセスです。ユーザーは保有する暗号通貨を売却し、従来の通貨に変換してから、銀行口座やその他の支払い方法に引き出すことができる。このプロセスは、暗号通貨経済から撤退することに相当する。

出金に関わる参加者:

中央取引所、第三者アクセスプラットフォーム、銀行/カードベンダー、流動性プロバイダー(暗号に優しい銀行、ステーブルコイン発行会社、決済サービスプロバイダー)

出金方法:

中央集権的取引所、ピアツーピア・プラットフォーム、OTC、暗号ウォレット

暗号デビットカード(仮想、物理):暗号通貨ウォレットやプラットフォームに関連するデビットカードは、暗号通貨を不換紙幣に変換し、普通に使用することができます

暗号デビットカード(仮想、物理):暗号通貨ウォレットやプラットフォームに関連するデビットカードは、暗号通貨を不換紙幣に変換し、普通に使用することができます。li>

手数料の仕組み:

取引手数料:出金操作を行う際に、サービス提供者(取引所または第三者の入出金プラットフォーム)から取引手数料が請求される場合がある

暗号通貨からフィアット通貨への為替手数料:出金に通貨変換(例:USDからEURへの変換)が含まれる場合、為替損失が発生する可能性があります

銀行手数料:資金を受け取る銀行が、資金を預けるための手数料を請求する可能性があります。

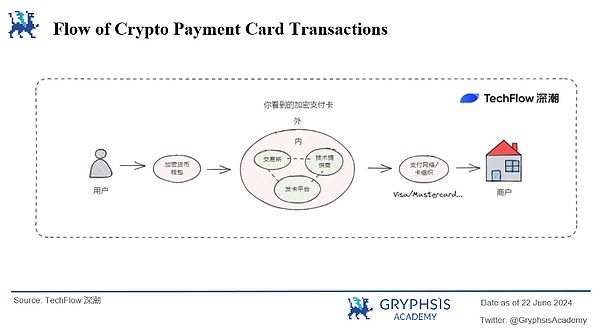

3.2.1 カードに依存しない支払い(仮想/物理カード)

レガシーの支払いカードベンダーまたはWeb3ネイティブの支払いカードベンダーによってサポートされる。暗号通貨は実体経済で使われ、ここには4つの主体があります。カード発行者を支援する技術サービスプロバイダー、発行者(従来のカードベンダー、Web3ネイティブ発行者)、カード組織です。

現在の市場環境では、より人気のあるもののほとんどは、実際には暗号プリペイドデビットカードです。既存の銀行口座に結びつける必要はなく、不換紙幣に変換された暗号通貨をカードにあらかじめ入れておくだけです。

Body 1: 仮想/物理カード技術プロバイダー

クレジットカードやデビットカードの発行は、Web2の世界では銀行の専売特許であり、それを行うには高い技術的・資格的障壁があります。

発行技術サービスプロバイダーは、「サービスとしての発行」ソリューションを提供している。ユーザーがVISAのロゴが入った暗号カードを見るとき、それは実際には発行者と技術プロバイダーのパートナーシップです。発行者のAPIはVISAやMasterCardなどの決済ネットワークと統合されており、業界の上流および下流の発行者ともパートナーシップを確立し、ユーザー向けにリアルタイムの取引承認や資金変換サービスを提供している。

カード発行会社は、規制への準拠やライセンスを条件として、テクノロジープロバイダーのAPIやSaaSソリューションを呼び出すだけで、暗号化されたクレジットカード/デビットカードを発行・管理できます。

* テクノロジープロバイダーは、暗号カードの発行、通貨変換と支払い、トランザクションの監視、リスク管理をサポートするために必要なセキュリティ技術、支払い処理システム、ユーザーインターフェースなどのサービスを提供するために、複数の法域でライセンスを取得していることがよくあります。

Subject 2: Traditional Payment Card Merchants

VisaはWeb3のインフラプロバイダーであるTransakと提携し、暗号通貨の発行を開始しました。Transakと提携し、Visa Directソリューションを通じて暗号通貨の引き出しと支払いを開始した。ユーザーは、MetaMaskなどのウォレットから直接Visaデビットカードに暗号通貨を引き出し、Visaを受け入れる1億3,000万の加盟店での支払いのために暗号通貨を不換紙幣に変換することができます。従って、暗号通貨決済カードの作成における従来の決済カードベンダーの絶対的な利点は、歴史的な決済ライセンス、ブランド信用の裏付け、大規模なユーザーと加盟店のポータル、そして絶対的な財務力である。

本体3:Web3決済カード業者

ハードウェアウォレットを製造するOnekeyとDupayは昨年、仮想カードと物理カードを発売し、本土のユーザーにOpenAI ChatGPTを購入する可能性を提供しました。ビジネスモデルは主にカード開設手数料と取引手数料を得ることであり、カードのレベルによって限度額と手数料率が異なる。Web3のネイティブペイメントカードベンダーに加え、大手取引所も独自のビジネス形態を組み合わせ、開設手数料に加えて手数料を得るビジネスモデルを立ち上げている。

例えば、CoinAnの暗号決済カードは、現実の「キャッシュバック」と同様に、購入時に一定額のBNBキャッシュバックを得ることができ、Crypto.comの暗号決済カードは、プラットフォームのトークンであるCROの異なる金額を差し入れることで、一定額のカード開設手数料免除やその他の決済特典を得ることができる。自身のユーザー・トラフィックとブランド支持、そして取引後のキャッシュアウトという自然な消費シナリオに基づき、取引所はカード発行事業でより多くのC-suite決済シナリオを拡大しようとしている。

このビジネスの論理は、取引所自体が取引後の決済シナリオを持っており、従来の決済カード業者と比較して、取引所ユーザーは暗号決済カードを使用する教育コストが低いということです。取引商品の元のマトリックスから借りたユーザーの取引所アプリの使用の観点から、カードと直接やり取りすることができ、送金、チャージ、その他の用途で異なるプラットフォーム間で切り替えるユーザーの経験を大幅に向上させます。

ボディ4:カード組織

VISAとマスターカードは、技術サービスプロバイダーにネットワークをライセンスし、彼らとの協力を通じてより多くの利益を得ている。暗号化されたペイメントカード取引や海外取引が多ければ多いほど、手数料を多く受け取ることができ、金額も大きく、収益も高くなる。そのため、自社でカードを発行する必要がなく、自社の決済ネットワークとクレジットカードブランドのお墨付きがあれば、この「認証手数料」を得ることができる。

評価:

カード発行ビジネスチェーンの役割はそれぞれ異なるが、各参加者はカード発行ビジネスについて独自の論理と利点を持っている。例えば、仮想カード/物理カード発行技術サービスプロバイダーはSaaSに注目しており、ライセンスと技術を開放し、Web3エコシステムの取引チャネルを集約すれば、このビジネスモデルは複製可能で、手間のかからないビジネスであり、その対象は非常に広く、ネイティブのWeb3カード発行会社にサービスを提供できるだけでなく、コンプライアンスと技術の優位性を生かして、他の決済ビジネス領域にも事業を拡大することができます。Web3ネイティブのカード発行会社は、技術をアウトソーシングすることで、暗号通貨やカード決済の売買手数料を得ることができ、より多くのWeb3ネイティブコミュニティにリーチしやすく、暗号通貨の習慣を持つユーザーを獲得するコストが低い。伝統的なカード発行会社や伝統的な決済大手は、資本預金、最も広いユーザーベース、強力なブランド名を持っているため、カードを発行する場合、仮想カード決済ユーザー、非暗号化ユーザー、非暗号化ユーザーから受け入れられやすい。伝統的なカード発行会社や伝統的な決済大手は、最も広範なユーザーベースと強力なブランド支持を持っており、彼らがカードを発行すれば、仮想カード決済ユーザー、非暗号化ユーザーの認知を得やすく、決済サービスプロバイダーのBサイド認証手数料を獲得しやすくなる。

3.2.2サードパーティ決済プラットフォーム

伝統的/Web3関連サードパーティ決済プラットフォームは、アクセスと暗号決済ビジネスを拡大し、実体経済における暗号通貨の使用と消費を実現する。Revolutアプリは伝統的な決済で不換紙幣交換、カード決済などをサポートし、論理的に暗号通貨と不換紙幣交換のプラットフォームとなることができる。一方、Binance Payは最大の暗号取引所Binanceをバックアップし、当然ながら消費の需要もあり、暗号通貨の入金、取引、コインの引き出し、消費の閉ループを形成する。

Revolut:フィンテック企業であり、2015年に英国で設立された新しいグローバル銀行であるRevolut は、送金や決済などのサービスを提供し、世界中で4000万人以上のユーザーを抱えている。同社は2024年3月にRevolut Rampを開始した。これは、MetaMaskの開発元であるConsensys社との提携により、Revolutユーザーが自分のウォレットで暗号通貨を購入し、追加手数料や制限なしにプラットフォームとRevolut口座間で取引できるようにするサービスである。同時に、Revolutカードは従来の決済アプリ内でユーザーの暗号通貨口座にリンクされ、支払いが行われると、Revolutは自動的に暗号通貨を購入通貨に変換して支払いを行う。

Binance Pay:ショッピング・プラットフォームでは、幅広い暗号通貨から好みに応じてさまざまな小売ブランドやゲームのギフトカード(数十から数百まで)を選んで購入できるため、現物経済で消費することができる。出典:@Coinbee

On-Chainペイメントもまた、Web3の世界における特定の支払いシナリオのニーズに基づいており、これは通常、プロジェクト側の活動や取引に参加することから派生します。

支払いと送金: Web3ウォレット(例えばCoinのWeb3ウォレット)はピアツーピアの支払いと送金を提供し、相手のウォレットアドレスさえ知っていれば、通常はネットワーク手数料(Network Fee / )を払って、空間を超えて送金することができます。ユーザーは相手のウォレットのアドレスさえ知っていれば、通常数分以内に受け取れるネットワーク手数料(Network Fee / Gas Fee)を負担して、空間を超えて送金することができる。ユーザーは簡単に世界中の資産を迅速かつ安価に送金することができます。出典:@binance

DeFi / NFT: ユーザーはWeb3 Walletを介して、暗号通貨の入金、ローン、融資、流動性、その他の操作のために、Go-to-DeFiアプリと対話することができます。マイニングなどを行うことができます。また、NFTなどのデジタル資産の購入や取引も可能です。

DEX: Web3 Walletは、中央集権的なオーダーブックに頼らず、スマートコントラクトを使って取引を仲介する取引所であるDEXで、ユーザーが暗号通貨を取引することをサポートします。

Cross-chain Interaction: マルチチェーンウォレットは、ユーザーが異なるブロックチェーン間で資産を移転することをサポートし、異なるブロックチェーンエコシステム間での相互運用性を可能にします。

GameFi:GameFiでは、Web3ウォレットを使って仮想商品、土地、その他のゲーム内仮想資産を購入することができます。

ソーシャルネットワーキングとコンテンツ作成: Web3ウォレットは、ユーザーが分散型ソーシャルプラットフォーム上でコンテンツを作成し、収益化したり、報酬や支払いを受け取ることを可能にします。

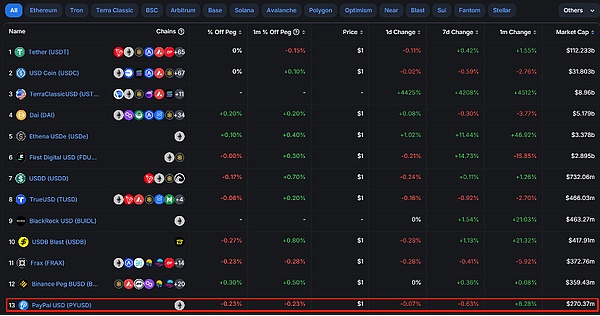

2023年8月、PayPalは最初のステーブルコインであるPYUSDを立ち上げました。PYUSDはPaxosによって発行され、定期的かつ定期的に準備資産の証明を提供します。安定コインPYUSDはイーサ(現在はソラナで稼働中)で発行され、PYUSDは米ドルと1:1の価値を保ち、ペイパルのエコシステムを通じて換金可能です。ステーブルコインPYUSDは、米ドル預金、短期米国債、同様の現金同等物によって裏付けられ、他の暗号通貨のボラティリティからの安定性を確保しています。

利用シーン: 主にゲーム、送金、Web3プラットフォームや分散型取引所での支払い媒体として利用されています。現在PYUSDは米国在住のユーザーのみが利用可能で、ペアのPYUSDはCoinbaseで購入できます。サポートされるパブリックチェーンと地域が限られているため、安定コインの利用はまだ拡大していない。

送金: ユーザーは手数料ゼロでPYUSDを使って送金することができます

支払い: 商品の決済時にはPYUSDを使って支払いが行われます。

暗号通貨の変換: PYUSDは、Paypalがサポートする他の暗号通貨と変換することができます。非常に高価です。Source: @Paypal

Market Capitalisation:現在、Paypalが発行するstablecoinsの時価総額は2億7,037万ドルで、stablecoinの時価総額では13位である。Tetherのシェアは65.9%で最も高い。このように、決済大手が暗号業界に参入しても、参入の遅さ、パブリックチェーン数の少なさ、地理的制約、利用シーンの限定などの理由から、暗号市場で迅速に足場を固めることは難しい。しかし、ペイパルも適用範囲を拡大しようとしており、現在オンライン ソラナ、PYUSDの開発目標は、Web3とWeb2のエコシステムの互換性を目指し、主要な取引所、より高い流通の形成にログインすることです。

PYUSDは現在、すべての主要取引所で利用可能です。source: @Defilama

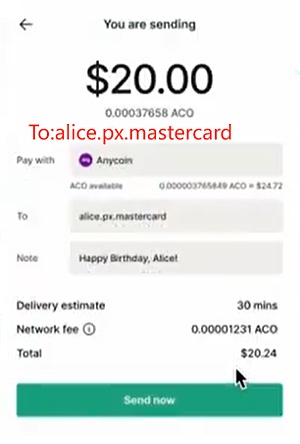

Mastercard はMastercard Cryptographic Vouchersを立ち上げ、取引所を使った初のピアツーピアの試験的取引を開始しました。これは、送金に長いブロックチェーンアドレスではなくエイリアスを使用することを特徴としています。この新システムは、ピアツーピアの送金でより使いやすい方法を提供することで、取引所ユーザーの暗号通貨取引を簡素化することを目的としています。

試験的な範囲:主にヨーロッパとラテンアメリカ、具体的にはアルゼンチン、ブラジル、チリ、フランス、グアテマラ、メキシコ、パナマ、パラグアイ、ペルー、ポルトガル、スペイン、スイス、ウルグアイで、ユーザーは複数の通貨とブロックチェーンで国境を越えた送金と国内送金ができるようになります。これらの場所が試験的に選ばれた主な理由は、これらの国々では暗号通貨に対する環境が比較的緩やかであることと、通貨切り下げによりラテンアメリカで暗号通貨に対する需要が大きいという事実によるものです。

パートナー取引所:Bit2Me、Lirium、Mercadoはリアルタイム取引を可能にした取引所の一つです

Step-by-step: 取引所はまず、Mastercardの暗号クレデンシャル標準に基づいてKYCを行います。この時点で、ユーザーには、サポートされているすべての取引所で資金を送受信するためのエイリアスが与えられます。ユーザーが送金を開始すると、MasterCard CryptoVoucherは受取人のエイリアスが有効であること、受取人のウォレットがデジタル資産と関連ブロックチェーンをサポートしていることを確認します。受信者のウォレットが資産またはブロックチェーンをサポートしていない場合、送信者に通知され、取引は続行されません。最後に、送金額を入力し、完了するには携帯電話の認証コードが必要です。nbsp;

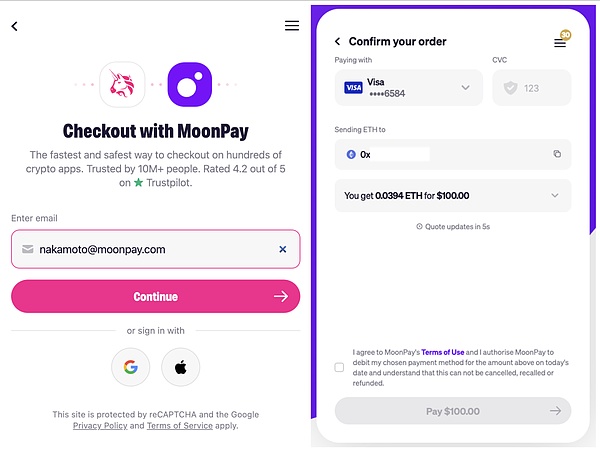

MoonPayは2019年に設立され、同社はWeb3のPayPalとして位置づけられている。 MoonPayは現在、米国の全州でMTLライセンスを通じてライセンスを取得し、準拠している数少ない企業の1つである。

MoonPayは、MTLライセンスを通じて米国の全州でライセンスを取得し、準拠している数少ない企業の1つであり、インバウンドおよびアウトバウンドの預金を主な業務とする暗号通貨サービスプロバイダーに過ぎない。

MoonPayは、APIとSDKを提供することで、集中型の取引所やウォレットへのアクセスを提供し、開発者はそのサービスをWeb3関連のアプリケーションに統合することができます。

ユーザーはMoonPayのアプリや、Coinbase、OpenSea、MetaMask、Bitcoin.comといったさまざまなWeb3取引所を通じて、NFTなどのデジタル資産を購入することもできます。現在、1500万人以上の個人ユーザーにサービスを提供している。

最新のニュースによると、Moonpayは現在ペイパルに統合されており、米国のユーザーは既存のペイパルの残高や銀行カードを使って110以上の暗号通貨を購入できる。

資金調達の経緯:タイガー・グローバル・マネジメントとコアチュー・マネジメントが主導した最初の資金調達ラウンドで5億5500万ドルを調達。評価額は34億ドル。また、ジャスティン・ビーバー、マリア・シャラポワ、ブルース・ウィリスなど合計60人の投資家が参加。

Login Channels: Moonpayプラットフォーム(KYC)、提携している集中型取引所やウォレットプロバイダー(Metamask、Bitcoin.comを含む、OpenSea、Uniswap、Sorareなど)

○ 暗号通貨取引プラットフォーム: MoonPayは安全な非管理型暗号通貨取引プラットフォームを提供しています。ユーザーは手数料を支払うことなく、さまざまな暗号通貨を交換することができます。2024年4月現在、MoonPayはTrust Wallet、Ledger、MetaMask、Rainbow、Uniswap、Exodusなどのウォレットをサポートしています。 入出金の面では、MoonPayは取引所やウォレットなどの大規模プロジェクトとの接続に重点を置いています。一方、アルケミー・ペイのアクセス・サービスは、現地のさまざまな決済チャネルを拡張し、製品自体のローカリゼーション能力を強化することに重点を置いている。

○ 企業向け暗号通貨決済: MoonPayは、企業向け暗号通貨の幅広い決済方法をサポートしています。MoonPayには50人以上のアンチマネーロンダリング監視システム、詐欺エンジン、アンチフラウドスタックがあり、企業顧客のクレジットカードのチャージバック、詐欺、紛争などのビジネス問題を処理します。Strong>:富裕層顧客向けにNFTの購入とエスクローのためのプレミアムサービスを提供するMoonPayは、Yuga Labsなどのパートナーとの強力な関係を持ち、コンシェルジュサービスを通じてBAYCやCryptoPunksなどの優良NFTをセレブ顧客に広めるお手伝いをしています。

NFTチェックアウト:Moonpayは、OpenSea、Magic Eden、ENS、Sweet.ioなどのプラットフォームとのパートナーシップを通じて、NFTの売買を提供しています。ユーザーは最初に暗号通貨を購入することなく、クレジットカードやデビットカード、アップルペイやグーグルペイなどの支払い方法を使用してNFTを購入することができます。

HyperMint: ノーコードプラットフォームを通じて提供されるセルフサービスインフラストラクチャプラットフォームと Web3 APIで、主なユーザーはクリエイターとブランドです。ユーザーは以下のことができます:

i. スマートコントラクトの作成、設計、展開

ii." list-paddingleft-2">

Moonpay のビジネスモデル:

手数料、サービス料、NFTの造幣/コンシェルジュ料: MoonPayは総取引のパーセンテージを取ることで収益を上げています。主な取引は暗号通貨の売買とNFTの売買で、コンシェルジュサービスではサービス料と取引手数料、NFT鋳造手数料を徴収する。クレジットカードによる暗号通貨の売買には4.5%、銀行送金(最低3.99ドル)には1%の手数料がかかるため、少額で頻繁に預金をする人には不親切だ。NFTの場合、最低0.50ドルで4.5%の手数料がかかる。また、NFTの富裕層ユーザーなどには高いサービス料がかかる。

APIインテグレーション料金: MoonPayは、サードパーティのプラットフォームや開発者が暗号通貨購入機能をアプリに統合できるようにするAPIを提供しています。MoonPayは、APIにアクセスし、そのサービスを利用するために、これらのパートナーに統合料や購読料を請求する場合があります。

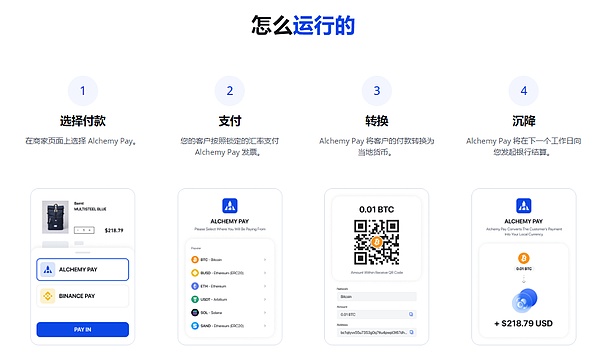

2017年にシンガポールで設立されたアルケミー・ペイ(Alchemy Pay)は、企業や個人ユーザー向けの暗号決済ゲートウェイです。173の国・地域での決済をサポートしており、主なサービスエリアは東南アジアで、ここがムーンペイとサービス範囲が異なる点だ。東南アジアの国々は経済レベルが異なるため、それぞれの国がサポートする主流の決済方法は異なり、国によって集約できる決済方法の種類に高い要件が課される。アルケミーペイは、決済関連の問題に対するワンストップ・ソリューションを提供している。

最近、アルケミー・ペイは、FCAが規制する公認決済機関ライセンスを取得したLaPay UK Ltdに投資しました。同社はまた、香港のビクトリー・セキュリティーズと提携し、特に新しいビットコインとイーサリアムのスポットETFのための仮想資産取引とアドバイザリーサービスを提供しており、アルケミーペイが市場で話題になっているものに合わせてサービスを拡大する能力が十二分にあることを示している。

Background: アルケミー・ペイは、DWFラボの参加を得て、評価額4億ドルで1000万ドルの資金調達ラウンドを終了しました。

Alchemy Payの事業:

a.フィアットおよび暗号通貨の入出金:。

現在50以上のフィアット通貨で銀行口座への送金用に販売されている暗号通貨の入出金と購入へのアクセスを提供。欧米で人気のMoonpayに比べ、Alchemy Payは発展途上国でのビジネスをより積極的に開拓し、ユーザーエクスペリエンスを向上させるため、電子財布決済が普及している東南アジアやラテンアメリカでより多くの決済チャネルを統合する必要がある。 顧客ビジネスは主に、資金へのアクセスを可能にするDapps向けのAPIを統合することである。 b. 決済ゲートウェイ: 企業向け決済ゲートウェイ:Alchempy Payは、規制の枠組みの中でオンライン決済とバンキングソリューションを提供し、伝統的な企業やWeb3企業がプラットフォーム上で複数のフィアット通貨口座を管理し、フィアット通貨と暗号通貨間の変換を促進することを可能にします。支払い側、受け取り側双方のユーザーは、支払い手段として暗号通貨/フィアット通貨を選択することができる。アルケミー・ペイは、大企業向けにカスタマイズした暗号通貨回収サービスも提供している。

Source: @Alchemy Pay

PERSONAL PAYMENTS:グローバルおよびローカルの一般的な支払い方法をすべて支払うことができます。これには、デビットカード、クレジットカード、銀行振込、モバイルウォレットなどが含まれます

Source: @Alchemy Pay

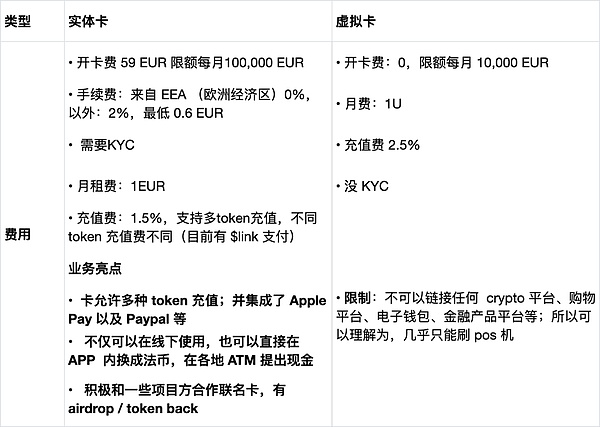

c. 暗号カード発行技術ソリューション:

アルケミーペイ・バーチャルカードはマスターカードのプリロードカードで、ユーザーはさまざまな暗号通貨を使って発行者のバーチャルカードに直接米ドルをロードすることができます。

現在サポートされている通貨:USDT、USDC、ETH、BTC、マーチャントプラットフォームトークン

サポートされているネットワーク:Trc20、Bep20、Erc20、Sol、Bitcoin、Polygon

サポートされているネットワーク:Bep20、Bitcoin、Bitcoin、Polygon。

現在サポートされているカードのBIN: 558068 (Mastercard), 531847 (Mastercard), 404038 (Visa)

提携モデル: カード発行会社加盟店はアルケミー・ペイと提携し、アルケミー・ペイは加盟店向けにカスタムブランドのクレジットカードを発行する。ユーザーはUSDTやプラットフォームコインを直接リロードして購入し、残額を即座に暗号通貨ウォレットに換金することができます。

利用シーン: MasterCardをサポートするすべてのオンラインプラットフォーム(Amazon、eBayなど)で利用でき、Apple Payと連携してオフラインショップの支払いシナリオに対応できます。

アルケミーペイのビジネスモデル

○ 個人とビジネスの引き出しの取引手数料、フィアット通貨と暗号通貨の変換の為替レート差

アルケミーペイのビジネスモデルは以下の原則に基づいています。通貨変換の為替レート差

○ エンティティ、Web3ビジネスに提供されるAPIのインテグレーションサービス料

○ カード発行のための技術サービス料

○ プラットフォームトークンの収益:ACHドル

プロジェクト評価

2024年、ビジネス面では、アルケミー・ペイは入出金サービス、クリプトカードサービスを進め、革新的なWeb3銀行口座を立ち上げ、必要な規制当局の承認を得ることに注力します。

アルケミー・ペイは、銀行口座の開設と必要な規制当局の承認取得に注力する。

ライセンスに関しては、アルケミー・ペイは今年、世界全体で20以上のライセンスを申請・取得し、東南アジアを手始めに、徐々にヨーロッパへと地理的・深度的に拡大する予定です。アルケミーペイはシンガポール、香港、米国、英国、韓国、インドネシア、オーストラリアでライセンスを申請しており、さらに地域のコンプライアンス認証を取得または申請中です。

つまり、決済サービスプロバイダーにとって、世界的な規制の緩和、BTCのコンプライアンスに向けた段階的な動き、そしてプロジェクト側がさまざまな地域でさまざまなビジネスライセンスを積極的に取得していることは、非常にポジティブで重要な側面なのです。ペイメントサービスプロバイダーが早い段階でライセンスを取得すれば、その地域でユーザーポータルが開設され、その地域で最も独創的で広範なBサイドリソース(企業向けだけでなく、銀行向けサービスも提供)やCサイドユーザーの知識の蓄積を獲得しやすくなり、より伝統的な業界やオンチェーン取引のニーズを持つWeb3プロジェクトパートナーと協力しやすくなり、リソースやユーザーの蓄積に基づく協力関係をより多く開始することができる。より多くのリソースと蓄積があれば、より多くのオンチェーン取引を必要とする伝統産業やWeb3プロジェクトと協力しやすくなり、リソースとユーザーの蓄積に基づいたより多くの形態の決済派生サービスを開発することができる。

Source: @Alchemy Pay

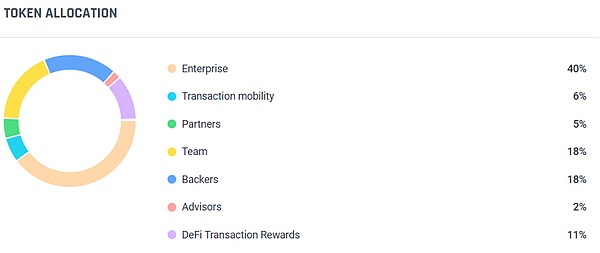

Token Usage:

アルケミーペイのトークン$は、ユーティリティトークンです。

手数料の支払い: ユーザーは$ACHを使ってトランザクションを支払う際、以下のように支払うことで手数料の割引を受けることができます。また、ネットワークユーザーはリベートや割引などの特典を受けることもできます。

ビジネス決済ネットワーク:企業は、ネットワークの規模や取引量に応じて、ビジネス取引の報酬を得ることができます。

DeFiリワード: DeFiの参加者は、誓約やその他のDeFiサービスを通じてリワードを獲得することができます

ガバナンス: ACH保有者は、その保有量に基づいて、主要なビジネス上の決定や協定の変更に関する議決権を獲得することができます。

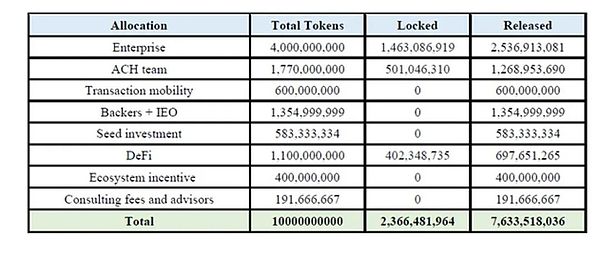

トークンの経済的評価:

経済的トークンのグラフを見ると、トークンはすでに総量の約77.7%分放出されていることがわかります。トークン放出率のグラフはないものの、トークン分布図によると、シードラウンド、バッカーズ、IEOの部分がすべて放出されており、プライベートラウンドの機関(18%)が非常に低価格のチップを集中して保有している可能性があることがわかります。同時に、初期参加者のトークンの40%がマイニング費用を支払うことで配布されており、これは諸刃の剣であり、高い割合は参加者の参加を促す一方で、将来的に売り圧力を引き起こす可能性も秘めています。これは諸刃の剣であり、高い比率は参加者の参加を促すが、将来的に売り圧力を引き起こす可能性もある。

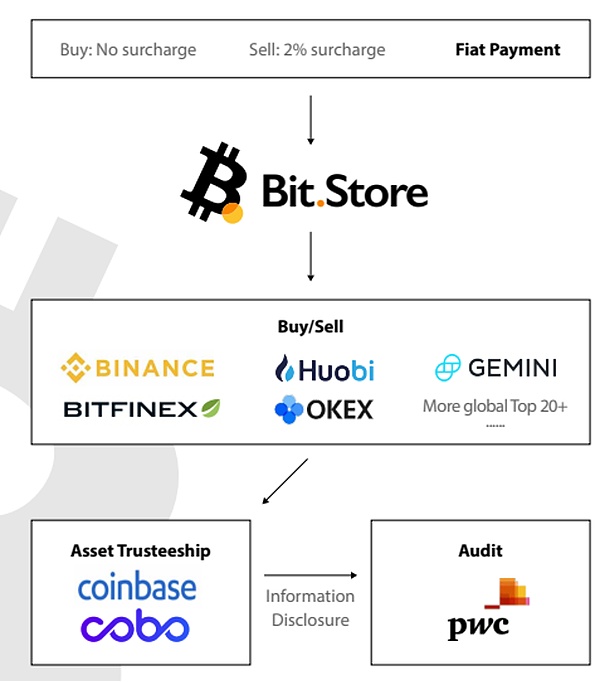

4.5 プロジェクト5:カード発行会社Bit.Store

Bit.Store は暗号決済カードのインフラソリューションです。初期の頃、Bit.Storeは主に東南アジア市場向けの暗号通貨取引所プラットフォームでした。これは、大規模な中央集権的取引所の多くをドッキングさせ、プラットフォーム上でトークンを売買できるようにしたことを意味すると解釈できます。少し前に、Bit.Storeは仮想カード(米ドル建て)と物理カード(ユーロ建て)を含む暗号決済カードを発表しました。ライセンス:現在、香港MSOライセンス、米国MSBライセンス、欧州EMIライセンス、カナダMSBライセンス、インドネシア貿易ライセンス/南米貿易ライセンスを保有しています。貿易ライセンス。ペイメント・テクノロジー・サービス・プロバイダーであるアルケミー・ペイ社も、複数の地域でペイメント・ビジネスを遂行するのに役立つ、多数の現地ビジネス・ライセンスを保有している。さらに、アルケミー・ペイはBit.Storeの株式15%を取得した。「共有ライセンス」を取得することで「ギャップを埋める」ことを主な目的とし、アルケミー・ペイの決済事業を北米、欧州、南米、そしてアルケミー・ペイの起源が東南アジアにあるその他の地域で拡大する。

Bit.Storeの物理カードと仮想カード:多くのカードベンダーがより多くの仮想カードを発表しており、彼のハイライトは物理カードがオフラインでATMから現金を引き出すのに使えることです。

ソース:@Bit.Store

Bit.その利点は、Web2決済チャネルの方向性において、マルチタイプ・マルチジオグラフィ・ライセンスにより、最も幅広い従来のオンライン決済チャネル(アップルペイ、ペイパルなど)を物理的なカードに接続していることです。Web3の方向では、彼は大規模な取引所やカストディアンプラットフォームによって支えられているだけでなく、十分な暗号通貨の流動性を提供するだけでなく、積極的に、革新的な協力のプロジェクト側は、異なるプロジェクトの共同ブランドのカードを起動するためにホットな物語を活用しています。

リップル社はフィンテック企業であり、その革新的なブロックチェーンプロトコルであるリップルによって、銀行や金融機関が幅広い取引を行えるようにすることを目指しています。リップルネットは、取引の透明性、不変性、即時決済を提供する分散型台帳です。そのトークンは$XRPです。

Ripple Netが必要な理由:伝統的な銀行が国境を越えた取引を処理する際に直面する問題

伝統的な銀行システムでは、各銀行は独自の内部元帳を持っています。内部元帳があり、顧客との債権債務を記録しています。同じ銀行内の顧客間の送金は比較的シンプルで迅速ですが、異なる銀行間の送金は複雑になり、信頼関係や第三者の仲介業者を通して行う必要があるため、時間がかかり、コストがかかり、エラーが起こりやすい取引になります。

例:顧客Aが米国の銀行Aに100ドルを預け、インドネシアの銀行Bにいる顧客Bに50ドルを送金したいとします。伝統的な銀行システムでは、この取引は複数の仲介銀行を経由する必要があり、高い手数料と数日の決済時間がかかります。リップル元帳を使えば、米国の銀行Aはリップルネットワーク上で直接50ドルを表す借用書を発行し、その金額をリップル元帳スタイルのネットワークを通じて、迅速かつコスト効率よく、タイムリーにインドネシアの銀行Bに送金することができます。

Ripple Net ledger innovationに基づくソリューション

a. xCurrenta.strong>: xCurrentは銀行間のリアルタイムメッセージングを可能にし、支払いの詳細を確認し、即座にエンドツーエンドの決済を行うために支払いの進捗状況を追跡します。

b. xRapid : xRapidは銀行や決済プロバイダーにとって「流動性アシスタント」のようなものです。xRapidは、通貨間の資金を素早く切り替える時、より低コストで非常に迅速にターゲット通貨にアクセスできるよう支援します。XRPの流動性を活用することで、事前に通貨口座を設定する必要性を減らすことができます。

c. xVia : xViaは残りの複雑なプロセスを引き受けます。

要するに、xCurrentは銀行間の橋渡し役、xRapidは流動性加速装置、そしてxViaは決済プロセスを簡素化するインターフェースである。これら3つの製品を組み合わせることで、リップル社の決済エコシステムが形成され、より少ない仲介者、より迅速な決済、より低い決済コスト、より安全で透明性の高い分散型ネットワークに依存したグローバルな決済を実現するように設計されています。世界中の100以上の銀行、決済プロバイダー、取引所、企業がリップルネットに参加しており、リアルタイム送金や国際P2P決済、電子請求書発行、グローバル通貨口座、リアルタイムキャッシュプーリングなどのサービスを利用しています。

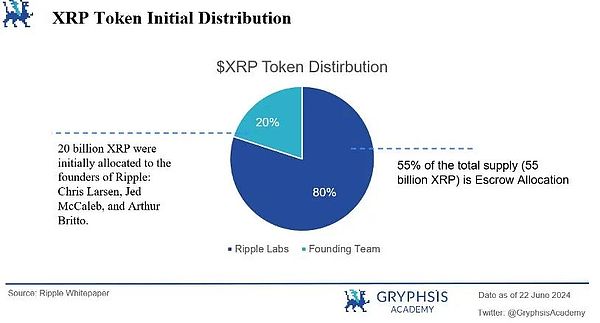

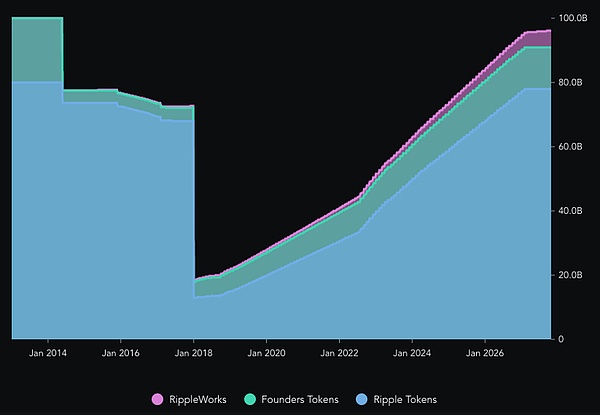

Token Economics:

XRPの供給量は1000億トークンに固定されており、トークンの創設者が20%、リップル社が80%、つまり800億トークンを所有しています。リップル社が最初に割り当てたXRPのうち250億が分配、売却され、さらに550億のXRPが、1契約あたり10億XRPトークンを含む55のスマートコントラクトのエスクロー口座に預けられました。

これらの契約は、合計55ヶ月の間、毎月10億トークンを体系的に市場にアンロックします。次のロック解除が始まると、未使用のXRPはエスクロー口座に戻され、XRPL上の各取引で、一部のXRPが取引手数料として使用され破棄され、デフレ圧力が生じますが、手数料自体が低いため、デフレ圧力はほとんどありません。

.出典:TokenInsight

トークンの用途:

a.ウォレットリザーブ:

リップルネットワークでは、各トークンは、リップルネットワークで使用されます。リップルネットワークでは、各アカウントは一定量のXRPを「ウォレットリザーブ」として保有する必要があります。これはネットワークの混雑やスパムを防ぎ、ネットワークの円滑な運用を確保するためです。ウォレットリザーブの量は、そのアカウントがどれだけアクティブかによって計算されます。例えば、そのアカウントが保持しているIOU(他の通貨を表す債務証書)が多ければ多いほど、ウォレットリザーブは多く必要になります。

b.信託ライン:

信託ラインは、リップルネットワークのアカウント間で確立された債務関係の一種であり、あるアカウントが別のアカウントから資産(米ドル、ユーロなど)を借りることを可能にします。この借りた資産はリップルネットワークに借用証書として存在します。トラストラインは両者の同意のもとに設定され、通常はXRPとは関係ありませんが、XRPはトラストラインの資産として使用することができます。

c. 取引手数料:

リップルネットワーク上の取引には取引手数料の支払いが必要です。リップルネットワークの取引手数料は比較的低く、通常1トランザクションあたり1セント未満で、トランザクションは非常に速く、平均トランザクション時間は約3~5秒です。取引手数料の一部はトークンの破棄に相当する。

Review:

このプロジェクトの経済的トークン配分モデルも、リリース速度グラフも、あまり健全とは言えません。第一に、トークンのリリースグラフの中で創業者が占める割合は非常に大きく、約20%ほどです。第二に、総供給量の大部分が上位100のウォレットに集中しており、これは非常に高い集中度です。

経済的なトークンリリースグラフに基づくと、トークンのリリースは非常に早く、ボラティリティが高く、取引手数料を燃やすというデフレメカニズムはあまり効果的ではありません。XRPの価格に影響を与えるもう一つの要因は、米国証券取引委員会との間で進行中の法的紛争です。この訴訟では、リップル・ラボが未登録の証券募集を行ったとして非難されており、投資家に大きな不確実性とリスクをもたらしている。

リップル社に有利な判決も出ているにもかかわらず、係争中の状況は投資家のセンチメントと市場のFUDに重くのしかかっています。トークンの価値は、法的リスクが解決され、トークンの実用的な用途が実用化され、あまり効果的でないトークンのデフレメカニズムに対処するためのより良い方法があれば、よりよく実現されるでしょう。

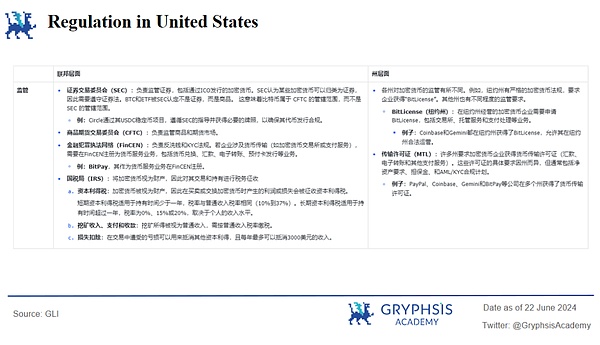

米国における暗号通貨規制は、連邦レベルの証券取引委員会(SEC)と商品先物取引委員会(CFTC)、および州の規制の組み合わせで構成されています。厳格なAML、KYC、投資家保護要件があり、近年は暗号通貨企業に対する訴訟が頻発しているため、米国は連邦レベルと州レベルの両方で規制の複雑さに直面していますが、ETFの承認により、暗号通貨は明確な規制の道筋を持つ物語の中心に徐々に近づいています。

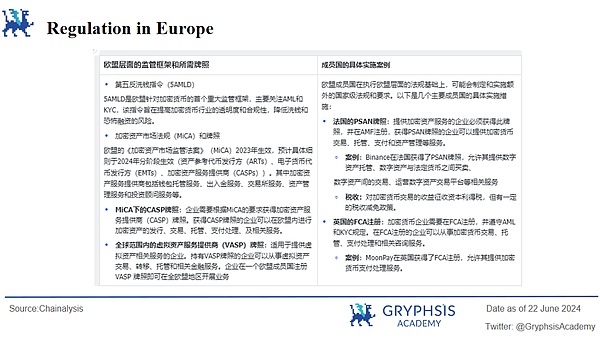

欧州連合(EU)は、「市場における暗号資産の規制に関する法律(MiCA)」を通じて、27の加盟国全体で規制の調和を達成し、すべての暗号資産サービスプロバイダー(CASP)は、「暗号資産の規制に関する法律(MiCA)」を通じて、「暗号資産の規制に関する法律(MiCA)」を通じて、「暗号資産の規制に関する法律(MiCA)」を通じて、27の加盟国全体で規制の調和を達成しました。CASPはMiCAに基づいてライセンスを取得する必要があり、「パスポート・メカニズム」を通じてEU全域で活動できるため、EUの27カ国と4億5,000万人に及ぶ暗号市場が直接形成されます。

EUで最もリベラルな暗号通貨規制政策の1つであるリトアニアでは、EU加盟国の1つであるVASPライセンスに登録した結果、多くの中央集権的な取引所や決済機関が登録し、EU全域で活動できるようになりました。

香港における暗号通貨規制は、香港証券先物委員会(SFC)と香港金融管理局(HKMA)の共同責任であり、香港における主なライセンスの種類は以下の通りです:a.仮想資産サービスプロバイダー(VASP)ライセンス:

VASPライセンスは主に仮想資産取引プラットフォームに適用されます。

事例:2024年5月26日、OKXは香港でのVASPライセンスの申請を取り下げ、香港のユーザーへの集中型仮想資産取引サービスの提供を停止しました

b. 仮想資産取引プラットフォーム(VATP)ライセンス:

これらのプラットフォームは通常、ユーザーが仮想資産を売買できるようにします。VASPライセンスは、取引自体の機能性(取引集約やマーケットメイク、注文タイプ、高度な取引ツールなど)に重点を置いているのとは対照的です。

Gate.HKとOKXは今年、ライセンス申請を取り下げました。これらの申請取り下げは、香港の厳しい規制環境に対応し、事業戦略を調整するという取引所の決定を反映したものです。

c. ステーブルコイン発行ライセンス:

香港金融管理局(Hong Kong Monetary Authority)によって規制され、ステーブルコインの発行者は、コインの額面金額と同額の準備資産を保有し、定期的に準備報告書を提出することが義務付けられています。

ドバイは、その金融フリーゾーンと非課税政策を通じて、国際的な取引所、ブロックチェーン技術企業、決済サービスを提供する企業を誘致している。現地の暗号通貨規制は、仮想資産監督局(VASA)とドバイ金融サービス局(DFSA)がそれぞれ管理しており、主にVASPライセンス、投資トークンおよび暗号トークン・ライセンス、決済サービス・ライセンスなどのライセンスがあります。

a.仮想資産サービスプロバイダー(VASP)ライセンス:

仮想資産関連サービスを提供する企業に適用され、顧客資産の安全な保管、内部統制、AMLおよびKYCコンプライアンス、定期的な報告などを含む、主に取引、カストディアン、決済、融資などに関連する業務が含まれます。

事例:バイナンスは、ドバイでスポット取引、信用取引、質権設定商品など幅広いサービスを提供するVASPライセンスを付与された。

b. 投資トークンおよび暗号トークンのライセンス:

DFSAによって規制され、投資トークンおよび暗号トークンの発行と取引をカバーし、コンプライアンスと透明性を確保します。

事例:リップル社のXRPドルは、ドバイ国際金融センターでの暗号通貨サービスが承認されました。

c.決済・送金サービスライセンス:

主に仮想資産を受信、送信、送金するサービスが対象です。

暗号決済業界のさまざまなトラックにおける支配的企業の競争力は、以下の側面に反映されています。基準の高まりにより、地域の暗号通貨ライセンスの取得が特に重要になっています。入出金プロバイダーにとっては、暗号通貨に優しいパートナー銀行や安定した流動性プロバイダーを見つけることだけが問題ではなく、シルバーゲート銀行のような銀行の破綻後、より難しくなっており、強力なコンプライアンスシステムを構築することも必要です。

ライセンス取得の地理的な性質を考慮すると、戦略的パートナーシップを通じて現地での事業資格をいち早く獲得した企業、すでに決済ライセンスの基盤を持っている企業、暗号に友好的な銀行と深いパートナーシップを築いている企業は、より強い競争優位性を示す傾向があります。さらに、早期に市場に参入したサービスプロバイダーは、市場での先行者利益から配当を享受する機会もあります。

b.実体経済における暗号通貨を使った商品やサービスの購入:

実体経済において暗号通貨を使って商品やサービスを購入するビジネスの競争力は、主にそのビジネスが強いブランド影響力、決済パートナーの広範なネットワーク、加盟店や決済プラットフォームと深く統合する能力を持っているかどうかに基づいています。幅広いユーザーベースを持つ事業者、特にVisaやMastercardのような伝統的な決済分野で確立されたブランドを持つ事業者は、その強力なブランド支持、技術的処理能力、大量の取引処理能力により、非暗号通貨ユーザーの信頼を勝ち取る可能性が高くなります。

しかし、暗号通貨決済の初期段階では、ウェブ3ネイティブの暗号通貨ユーザーがこの決済手段を利用する可能性が高い。そのため、教育やマーケティングキャンペーンを通じてこれらのユーザーの認識と信頼を高めることは、暗号通貨を使用しない大規模なユーザーベースを活用する上で非常に重要です。これはまた、ネイティブ暗号化決済企業にとって、先手を打つことにもなります。

c.オンチェーン決済

一方、オンチェーン決済は、主に革新的なブロックチェーン技術とそのアプリケーションから競争力を得ています。例えば、オンチェーンIDアグリゲーション技術は、ユーザーのプライバシー保護とセキュリティを向上させることで、ユーザーが異なるプラットフォーム間でIDを自由に検証し、使用することを可能にします。資金フロー技術はリアルタイムの資金フローを可能にし、需要主導型の一刻を争うサービスに革新的な支払いモデルを提供します。

NFTチェックアウトサービスは、簡素化された決済プロセスを通じて、ユーザーがNFT市場に参入する障壁を低くし、暗号決済の人気をさらに後押しします。その結果、ネイティブ・オンチェーン決済企業は、決済効率の向上、オンチェーン取引コストの削減、ユーザーフレンドリーな機能革新の強化に一層注力しています。

a.複雑なグローバル規制環境

暗号通貨規制は国によって大きく異なり、企業は異なる地域の法的要件を順守する必要があります。暗号通貨分野の規制は急速に進化し続けており、これには新たな税制、マネーロンダリング防止規制、市場行為規則が含まれ、ライセンス申請の難しさと遅さが、企業のコンプライアンスの難しさとコストを高めています。たとえば、EUのMiCA規制と米国の連邦および州の規制では、企業に対するコンプライアンス要件が異なるため、多大なコンプライアンスリソースが必要となります。

b.マクロ経済影響リスク、システムリスク、流動性リスク

○ マクロ経済影響

一部の新興市場や低所得の司法管轄区では、暗号通貨の広範な採用が金融政策の有効性を弱める可能性があります。金融政策の有効性が弱まり、資本流出や現地の銀行システムにおける通貨変動につながる可能性があり、ひいては金融システムの安定性に影響を与える可能性があります。

○ サイバーセキュリティと技術革新

暗号通貨の取引プラットフォームやウォレットは、サイバー攻撃のリスクにさらされています。ブロックチェーン技術の複雑さと取引処理の不可逆性は、技術管理の難易度を高めています。エラーやハッキングが発生した場合、損失を回復することは難しい。ブロックネットワーク上のデータセキュリティには、依然としてリソースと先端技術への多大な投資が必要です。

○ 市場のボラティリティと流動性リスク

FTXなどの取引所が崩壊した後、暗号通貨に親和的な銀行シルバーゲート銀行は、銀行が暗号通貨預金に過度に依存したために深刻な資金流出に見舞われました。無利子預金である。この過度に集中し、急速に拡大するビジネスモデルは、何重もの資金調達リスクを生み出した。また、FTX取引所の破綻は、暗号通貨関連金融機関から大量の資金が引き揚げられるなど、暗号通貨全体に対する市場の信頼の危機を引き起こした。しかし、BTCの半減とETFスポットの通過により、より多くの規制当局、そして資金が市場に流入しており、ボラティリティを和らげるのに役立つだろう。

c.激しい業界競争と資金調達

伝統的な決済ビジネスにとって、ユーザー教育は大きな問題となるでしょう。多くのユーザーは暗号通貨について十分に認識しておらず、暗号通貨決済サービスを安全に利用するために必要な知識が不足しています。Web3ネイティブビジネスにとっては、コミュニティ基盤と教育コストの低いネイティブ暗号ユーザーを活用し、革新的な技術、興味深い物語、優れたサービスを使い続けることで、市場での競争力を維持する必要がある。また、有名な投資組織から投資を受けることができれば、自然と注目度とトラフィックも高まるだろう。

近年、伝統的な決済はウェブ3決済を敷設し、ステーブルコインやピアツーピア取引インフラなどの製品を発表しています。このトレンドの背景には、暗号通貨業界の高い利益の可能性、伝統的な決済ビジネスの激しい競争と高い運営コスト、新技術が提供する決済の優位性などがあります。

Web3 Paymentのシナリオは、MoonPayやAlchemy Payを通じた個人向けのフィアットや暗号通貨の入出金サービスから、RippleNetを通じた金融機関向けの高速かつ低コストのグローバル取引、そして誰もがアクセスできる低コストの多様なオンチェーン決済まで多様化しています。これらのイノベーションは、決済の透明性と効率を向上させるだけでなく、決済の多様性と国境を越えた取引に対するユーザーの需要にも応えます。

今後、暗号通貨決済を規制・合法化する国が増えるにつれ、暗号決済の人気はさらに高まるでしょう。ブロックチェーン技術とアプリケーションの開発は、Web3決済サービスの利便性、効率性、安全性をさらに高めるでしょう。

ユーザーや企業による暗号決済の受け入れが進むにつれ、Web3決済は暗号業界の発展とともに日常的な決済手段の一部となり、世界の金融システムをより分散化、透明化、効率化する方向に導くと予測できます。

インドネシアは、Eコマース・プラットフォームのテムの参入を、同国の零細・中小企業(MSME)に悪影響を及ぼす恐れがあるとして、断固として拒否した。

XingChi閾値署名方式により、丁銀は利用者の秘密鍵を保護しつつ、秘密鍵の紛失や漏洩によるリスクを軽減することができる。

JinseFinance

JinseFinancePump.funがなくなることはない。

JinseFinance仮想通貨企業は依然として人員削減に苦しんでいる。

Beincrypto

Beincrypto世界中の国々が、この資産クラスに関する決定的な法律の制定に向けて徐々に動き始めています。

BeincryptoCT (Crypto Twitter) では、世界最大の仮想通貨取引所バイナンスに問題があるとの噂が広まっています。

Bitcoinist

BitcoinistBybit と Swyftx は、仮想通貨の感染拡大の最新の犠牲者であり、両社とも FTX の崩壊を受けて人員削減を発表しています。

decrypt

decryptビットコイン マイニングの環境への影響は、コミュニティ内で長い間大きな議論の的となってきました。

Bitcoinistウォーレン氏の書簡は、OCC に対し、FRB および FDIC と協力して、「消費者と銀行システムの安全性と健全性を適切に保護する」代替の暗号通貨アプローチを開発するよう求めています。

Cointelegraph

Cointelegraph世界経済フォーラムが開催された 1 週間を振り返り、仮想通貨がどのように注目を集めたのか。

Cointelegraph