{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

DePIN収納部予選トーナメント開幕 人気5企画の大本命は?

市場の風向きがストレージ部門の動向に移ったことで、ストレージシステムの主導権争いが繰り広げられている。

JinseFinance

JinseFinance

By Donovan Choy and Thor, OnChain Times; Compiled by 0xjs@GoldenFinance

急速に変化する暗号業界では、何千ものプロジェクトが生まれては消えていきます。

時の試練に耐えてきたのは、何らかの形で製品市場に適合するものを見つけた、うらやましいほど一握りのプロジェクトです。

ユーザーは実際にどのようなプロトコルを使うためにお金を払っているのでしょうか?この記事では、2024年以降の暗号業界で最も収益性の高いビジネスモデルを分析します。

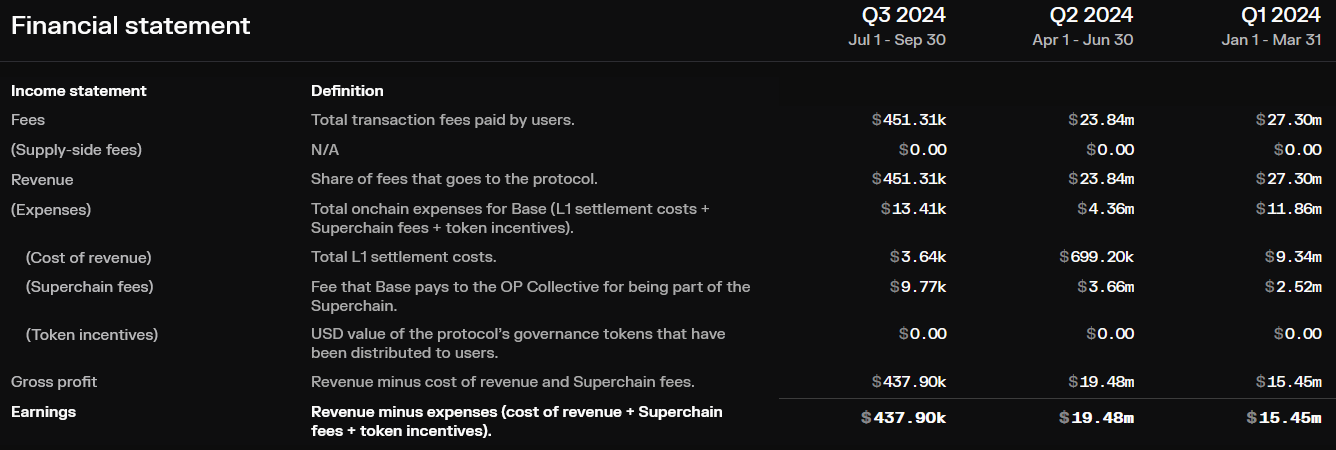

Base は、2023年第3四半期に以下の会社によって立ち上げられました。Optimismスタック上に構築されたイーサL2チェーンです。ローンチから1年も経たないうちに、Baseは累計で5200万ドルという素晴らしい収益を生み出し、収益を生み出すプロトコルの第8位となりました。収益は、Rollupで取引するために手数料を支払うユーザーから得られる。

収益面では、Baseはかなり利益を上げており、年初来の利益は約3500万ドルとなっている。ここには2つの重要な要因がある。第一に、Baseは3月13日に実施されたEIP-4844のblob料金導入の結果、データ利用可能コストを大幅に削減しました。Baseは直ちにblob料金を活用し、データ利用可能コストを2024年第1四半期の934万ドルから2024年第2四半期の69万9000ドルへと、約13分の1に大幅に削減しました。第二に、BaseのL2競合他社に対する高いリターンは、独自のネイティブトークンを持たなかったため、トークンのインセンティブコストをゼロにしたことにもよる。

リドのビジネスモデルは、基本的にイーサと連動しています。歴史的に、Lidoの責任はビーコンチェーン上で誓約されたETHをロックすることでした。そのstETHデリバティブで、LidoはETHを誓約し、誓約された資本の非流動性を解除することによって、ETH誓約者が同時にネットワーク報酬(すなわち、ETH発行、優先手数料、MEV報酬)を受け取ることを可能にしました。これは2023年4月のシャペラのハードフォークアップグレードでビーコンチェーンの引き出しが可能になるまで変わりました。

リドのビジネスモデルは、基本的にイーサと連動しています。歴史的に、Lidoの責任はビーコンチェーン上で誓約されたETHをロックすることでした。そのstETHデリバティブで、LidoはETHを誓約し、誓約された資本の非流動性を解除することによって、ETH誓約者が同時にネットワーク報酬(すなわち、ETH発行、優先手数料、MEV報酬)を受け取ることを可能にしました。これは2023年4月のシャペラのハードフォークアップグレードでビーコンチェーンの引き出しが可能になるまで変わりました。

今日、LidoはETH保有者がネットワーク検証に参加し、ネットワーク報酬のパーセンテージを受け取ることができるため、依然として人気があります。Lidoの誓約者が享受しているもう1つの利点は、ソロの誓約者が32ETHの誓約に制限されているのに対し、自動複利計算の効率性です。

Lidoは事実上、通常のETHホルダーと専門のノードオペレーターをつなぐ二者間市場として機能します。ユーザーによって誓約されたETHは、Lido DAOによって承認された多様なノードオペレーターに向けられます。今日現在、109のノードオペレーターが存在し、その大半はシンプルなDVT(分散検証技術)モジュールが実装された4月に参加しました。

この流動性誓約の巨人は、売上高で7番目に大きな契約にランクされている。リドは今年これまでに、運営する2つのチェーン(Ether L1とPolygon PoS)で5,900万ドルの収益を上げています。リドの収益は、ユーザーの誓約インセンティブに対する10%の手数料からもたらされ、その後、ノード運営者とリドDAO保管庫の間で50:50に分配されます。

ノード運営者に支払われる5%の誓約報奨金とCEX/DEX流動性プールに支払われるLDO報奨金を差し引くと、Lido DAOの年間累計収益は2250万ドルに達します。

Source: Token Terminal

AerodromeはBase L2のAMM DEXで、OptimismのVelodrome DEXの創設者によって設立されました。2023年8月にローンチされたAerodromeは、すぐにBase最大のDEXとなり、ロックインされた総額は4億7000万ドルに達しました。TokenTerminalによると、Aerodromeは今年これまでに8,500万ドルの収益を上げており、過去30日間で2,970万ドルのトークン報酬を支払っています。

Aerodromeの成功の秘訣は何だろうか?それは、DEXスペースで成功したメカニズムの多くを乱暴にコピーし、組み合わせたことです。

深い流動性を引き付けるために、Aerodromeはトークン経済学に賄賂を贈るために、AEROトークンのveCRV(Voting Escrow CRV)に依存しています。AEROトークン保有者は、AEROを最大4年間ロックすることができ、議決権を獲得し、毎週受け取ったveAERO投票数に基づいて、将来LPにトークンを発射する数を決定します。プール取引手数料の100%はAEROロッカーに支払われるが、CurveではLPとCRVロッカーの比率は50:50 である。もう1つの興味深い工夫は、Curveとは異なり、報酬がプールの取引量に比例することである。これらの中核となるプロトコルの設計メカニズムはどちらも、Aerodromeの深い流動性プールの背後にある重要なインセンティブです。

投票ホスティングシステムを簡素化するために、AerodromeはCurveを参考にし、「Relay」と呼ばれる独自のバージョンの「Votium」を実装しました。アエロドロームの成功のもう一つの要因は、"Slipstream "である。"Slipstream "は、Uniswap V3集中流動性契約のフォークである。これは確かに、WETH/USDCのような特に取引量の多いペアで、AerodromeがUniswapと競争するのに役立っています。

出典:Twitter

2024年に最も成功したプロトコルは間違いなくEthenaで、主要投資家であるDragonflyとArthur Hayesの支援を受けて、安定コイン市場に新規参入した。2024年1月のローンチ以来、USDeは時価総額36億ドルという目覚ましい成長を遂げ、現在4番目に大きなステーブルコイン資産となっている。しかし、そのUSDeトークンは厳密には米ドルにペッグされたステーブルコインではなく、より正確には合成ドルです。

Ethenaはどのように機能するのか?メーカーのDAIと同様に、EthenaのUSDeは米ドルにペッグされた安定資産であり、主にETHとstETHの預金によって支えられています。しかし、違いはUSDeのリターンを生み出す方法にあり、CEXとDEXの永久先物市場間の資金調達レートの差を利用したデルタヘッジ戦略から生まれます。CEXの調達レートがプラスの場合、エテナは取引所のショート・ポジションから調達手数料を得る。同時に、資金調達レートがマイナスの場合、EthenaはDEXのロングポジションに対して資金調達手数料を支払う。これらの同時ポジションにより、USDeはETHの方向性の逆風に関係なく、ペッグを維持することができます。

エテナは現在、契約に関する手数料を請求していない。現在、その主な収益は、ネットワーク発行とMEVキャプチャを獲得するために、ユーザーから預かったETHを誓約することから得ています。TokenTerminalによると、Ethenaは現在5番目に稼ぐプロトコルで、年間収益は9300万ドル。

しかし、Ethenaのビジネスは強気市場で際立つように設計されており、それが永遠に続くことはなく、Ethenaの成功したクレジットキャンペーンも持続不可能であることは注目に値します。ENAのロックが解除されるたびに、エテナに対する関心と信頼は低下し続けた。これに対抗するため、Ethenaは2つの方法でENAに実用性をもたらそうとしてきました:ENAをQ2にロックして最大ポイントを獲得すること、そして最近では、Symbioticの保管庫を再誓約の利益のために利用することです。

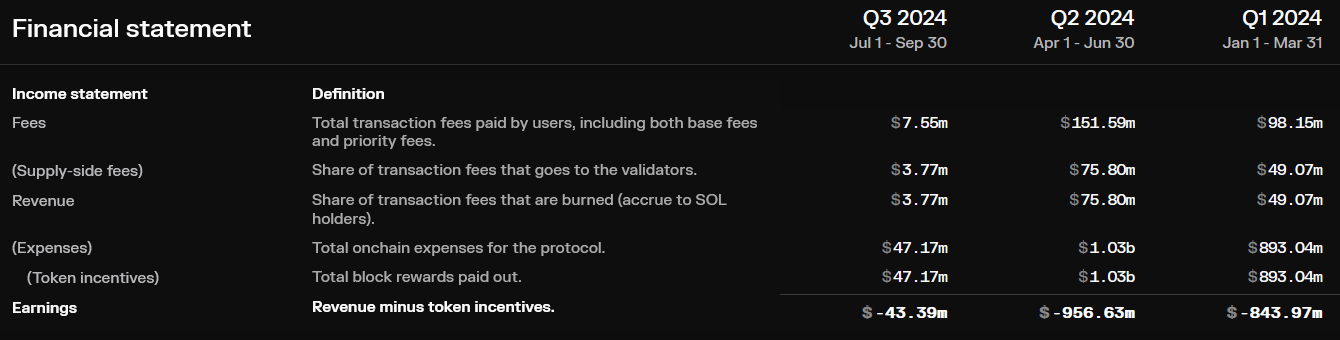

ソラーナは、1年も前にほとんど死んだと宣言されたブロックチェーンとしては、かなり健闘しています。ソラナの復活は、ミメコイン取引、その「状態圧縮」アップデート(これはDePINの誘致に貢献した)、NFT取引の復活に加え、評判の高かった2023年12月のJTOエアドロップにより、ソラナへの巨額の資金流入が誘発されたことです。

ソラナは現在、年間累計収益が46億ドルで、収益創出で第4位にランクされています。位で、年間累計収益は1億3500万ドル。これは、ユーザーがネットワークを利用するために検証者に支払う取引手数料だ。しかし、トークンの発行(コスト)を考慮すると、ソラーナは採算が取れていないようで、過去30日間だけで3億1100万ドルのトークン報酬を支払っている。

ソース:Token Terminal

このことから、L1ビジネスの評価という茨の道が見えてきます。ソラーナ支持者は、上記のように「収益-コスト=利益」に基づいてL1ブロックチェーンの収益性を評価することは無意味だと主張するかもしれません。ソラナ支持者は、上記のような「収益-コスト=利益」に基づいてL1ブロックチェーンの収益性を評価することは無関係だと主張するかもしれない。この批評は、PoSチェーン上のL1トークン保有者は、SolanaのJitoやEtherのLidoのような人気のある流動性誓約プラットフォームで誓約することで、これらの価値の流れにアクセスできるため、ネットワーク分配はコストではないと主張します。

Makerは2019年末、シンプルでわかりやすいビジネスモデルでローンチする。DAI安定コインを発行するために、暗号担保の金利を徴収する。しかし舞台裏では、Makerの内部構造はかなり複雑だ。

Makerは設立当初から多くの変更を行ってきた。DAIへの需要を喚起するため、Makerは「DAI貯蓄率」(DSR)を通じてコストを発生させた。弱気相場を乗り切るため、メーカーは米国債など現実世界の資産の購入に焦点を当てた中核部門を設立した。規模を拡大するため、メーカーは2022年以降、ペッグされた安定モジュールを通じてUSDC安定コイン預金に依存することで、分散化を犠牲にしてきた。

現在、DAIの総供給量は52億ドルで、強気相場だった2021年の史上最高値約100億ドルから55%減少している。この契約は今年これまでに1億7,600万ドルの収益を上げている。メーカーバーン社によると、この契約による年間収益は2億8900万ドル。ここ数カ月の収益の大部分(14.5%)は、DAIローンがMorphoの金庫にあるEthenaからのUSDe担保に対して行われることを認めるという4月のDAOの物議を醸す決定によるものです。RWAの収益もかなり印象的で、年換算収益で7400万ドル、総収益の25.6%を占めています。

メーカーはいくら儲かるのか?前述したように、メーカーがDAIへの需要を刺激しようとする方法の1つは、DAIを誓約したユーザーに支払われる収入であるDSRです。DSRはDeFiでもさまざまな目的で使用されるため、すべてのDAI保有者がDSRを利用できるわけではない。DSRを8%、誓約率を40%と仮定すると、メーカーにかかるコストは約1億6600万ドルとなる。そのため、5000万ドルの追加固定運営費を差し引くと、メーカーの年間収益は約7300万ドルと見積もられる。

Web3 で2番目に大きな収益をあげているのがL1パブリックチェーンのTron Networkで、TokenTerminalによると、今年これまでに約8億5200万ドルの収益を上げている。

Source: Token Terminal

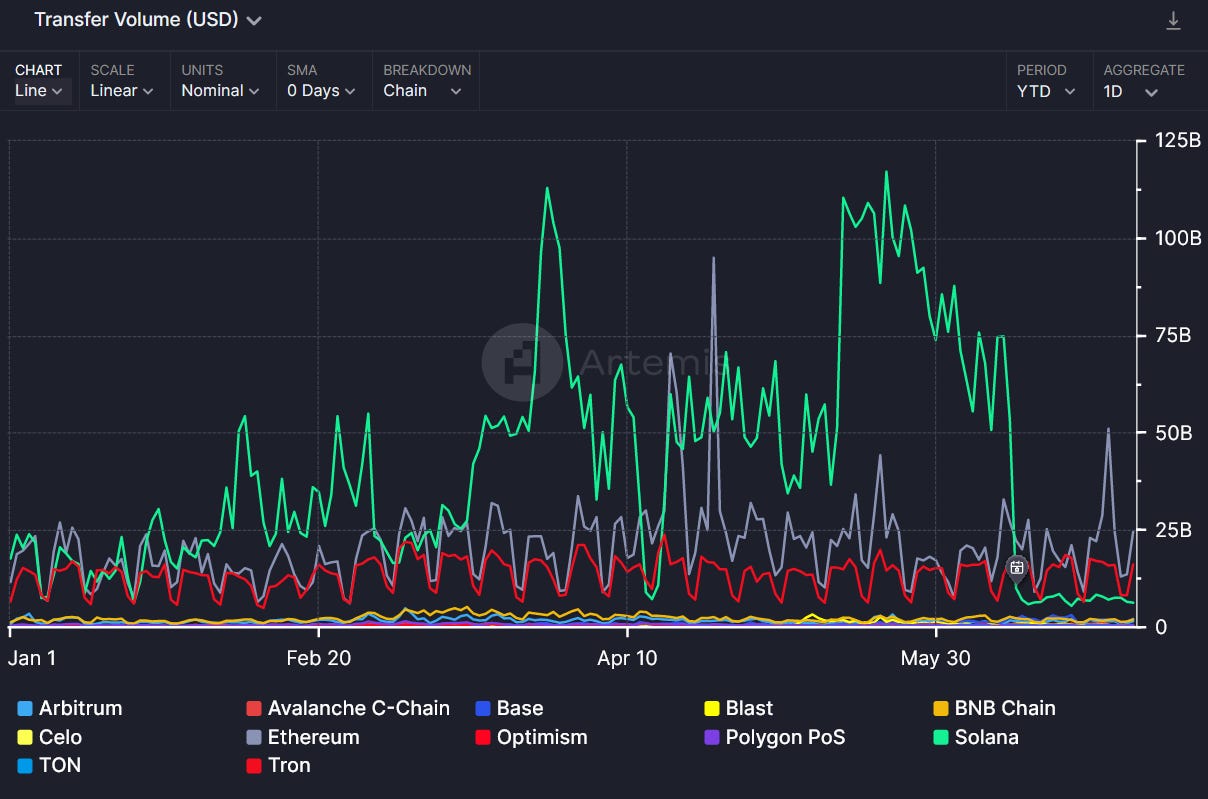

Tron の成功は、そのネットワーク上での大量のステーブルコインの活動に大きく起因している。トロンのDAOエコシステムの開発責任者であるDavid Uhryniak氏へのArtemisのインタビューでは、この安定コインのトラフィックの多くは、アルゼンチン、トルコ、様々なアフリカ諸国などの発展途上国のユーザーからもたらされている。下のチャートによると、トロンは通常、イーサとソラナと並んで、ステーブルコインの送金量が最も多いことがわかります。

安定コインネットワークの主要なユースケースとしてのトロンの役割は、500億から600億の安定コインの供給にも反映されています。600億はイーサに次ぐ規模です。

<

<

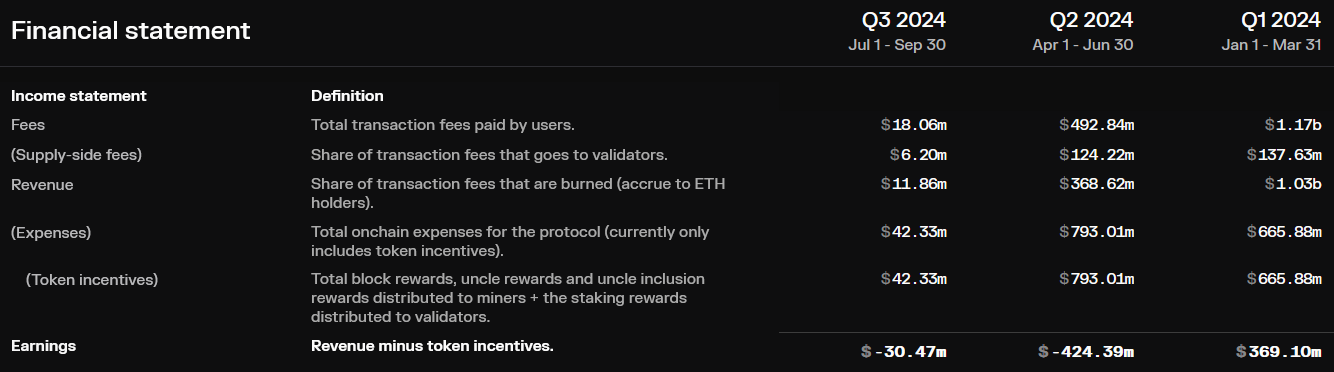

最後に、Web3で現在最も高い収益を上げている事業、イーサリアムを見てみよう。累計ベースで、イーサリアムの収益は約14億2000万ドルです。

では、イーサはどのくらい収益性があるのでしょうか?PoS検証者に支払われるインフレ報酬から、メインのイーサネットワークを利用するユーザーが支払う取引手数料を差し引くと、下のグラフのように、ネットワークは第1四半期は黒字でしたが、第2四半期は赤字だったことがわかります。第2四半期の損失は、取引活動のほとんどが、ガスコストの低下を利用するためにイーサロールアップにシフトしたことによるものと思われます。

しかしながら、他のL1と同様に、ブロックチェーンの収益性を評価するために使用される「収益から利益を差し引いた」フレームワークは、ETHの誓約者に流れる真の価値を難読化します。なぜなら、ユーザーは流動的な誓約プラットフォームで誓約することで、ネットワークの発行額の一定割合を受け取ることができるからです。

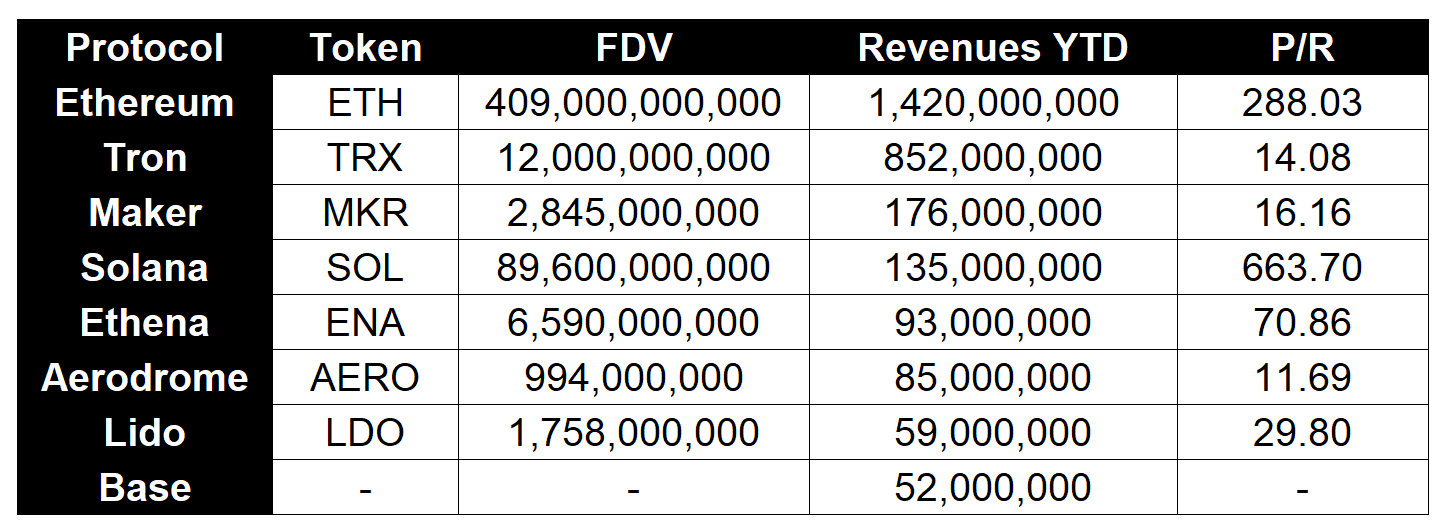

以上のことをまとめると、次のような表になります:

DeFi レンディングの分野では、Aave は年間累計収益が3100万ドルで、文句なしにトップです。Aaveは過去3年間、融資の分野で市場をリードしており、現在、有効な融資の面で62%の市場シェアを持っています。

Aaveの最後のメジャーリリースは2022年3月のV3で、クロスチェーン取引所や独立したレンディング・マーケットプレイスなどの機能を導入した。V4での主なアップグレードは、チェーンリンクのCCIPを利用した統合流動性レイヤーで、異なるチェーン間の流動性を集約します。V4の主なアップグレードは、チェーンリンクのCCIPによる統一された流動性レイヤーで、異なるチェーン間の流動性を集約します。その他の機能強化には、Aave専用チェーン、自動レートカーブ、スマート口座、クリアリングエンジンの更新などがあります。

市場の風向きがストレージ部門の動向に移ったことで、ストレージシステムの主導権争いが繰り広げられている。

JinseFinance近年、仮想通貨の訴訟が爆発的に増加しています。

Beincrypto

BeincryptoNFT プロジェクトの背後にある企業である DeLabs は、その拡張に資金を提供するためにレイヤー 2 チェーンから非株式の助成金を受け取りました。

Coindesk

Coindesk暗号世界のいくつかのアイコンは、2022 年に腐った卵であることが判明しました。しかし、それ以上のものがあります。

cryptopotato

cryptopotato非常に壊滅的な年の中、大手仮想通貨企業の多くの幹部が職を辞した。

The Block

The BlockCPPI が仮想通貨の研究を放棄した理由は、すぐには明らかになりませんでした。

Others

Others米国議会の上院は、超党派の包括的な暗号責任法案を提出し、別のステーブルコイン規制法案が進行中です。

Coindeskアルゴリズム Terra USD の崩壊は、より広範な暗号空間に多くの後退と歪みをもたらしました。結果は...

Bitcoinist

BitcoinistProject Galaxy は、世界最大の Web3 認証データ ネットワークです。

Ftftx

FtftxCoinSharesの統計によると、毎週1億9,300万ドルの流入があり、その半分以上がビットコインに流入した。ソラナも注目を集め、その過程で記録を破った。

Cointelegraph

Cointelegraph