暗号通貨市場は1000億ドルの損失をナビゲート:新常態?

暗号通貨市場、1,000億ドルの下落に見舞われる 市場修正とレバレッジ・ダイナミクスの新たな常識を反映。

Brian

Brian

出典:Barron's Chinese

「長い間締め付けられていたゴムバンドがついに切れた」、株価が過剰流動性を解消し続ける中、投資家はさらなる下落に備えるべきだ。

12月18日(水)に米連邦準備制度理事会(FRB)が2025年までの金利とインフレの見通しについて厳しい見通しを示し、市場に衝撃が走ったため、市場の引き下げが始まったかもしれないが、まだパニックになる時ではない。

パウエル米連邦準備制度理事会(FRB)議長は、誰も聞きたくなかったメッセージを伝えた。インフレ率の低下プロセスは予想よりも緩やかで、2025年の利下げは2回にとどまり、毎回25ベーシスポイントの利下げが行われる見通しだ。利下げ予想がより鋭くなり、インフレ率の低下がより進むという以前の声明と比べると、水曜日のパウエル議長のシグナルは投資家を失望させた。

水曜日の25ベーシスポイントの利下げ後、フェデラルファンド金利の目標レンジは4.25~4.5%に低下したが、利下げをめぐってはFRB内で大きな隔たりがあり、4人の高官が反対した。

FRBの「タカ派」的なトーンとパウエル議長の講演の影響により、S&P500、ダウ平均、ナスダック総合指数は軒並み下落した。S&P500種株価指数は水曜日に3%下落し、FRBが金利決定を発表した15年ぶりの大幅下落となった。ダウは2.6%安で引け、10セッション連続の下落となった。ナスダックは3.6%安で引け、FRBが金利決定を発表した2020年3月以来最悪のパフォーマンスとなった。

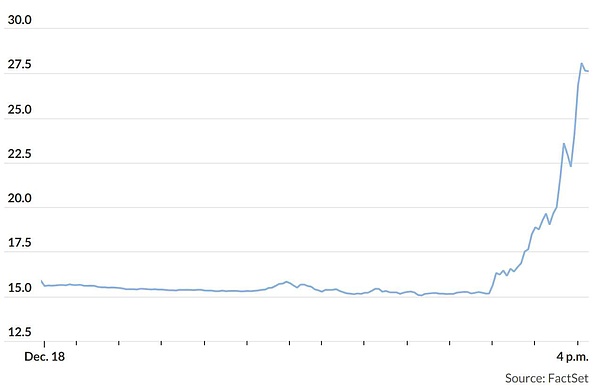

金利に敏感な小型株はさらに大きな打撃を受け、ラッセル2000は4.4%下落した。一方、市場のボラティリティは急上昇し、ダウ・ジョーンズ・マーケット・データによると、VIX恐怖指数は74%上昇して27.62となり、1日の上昇率は2018年2月以来最大となった。

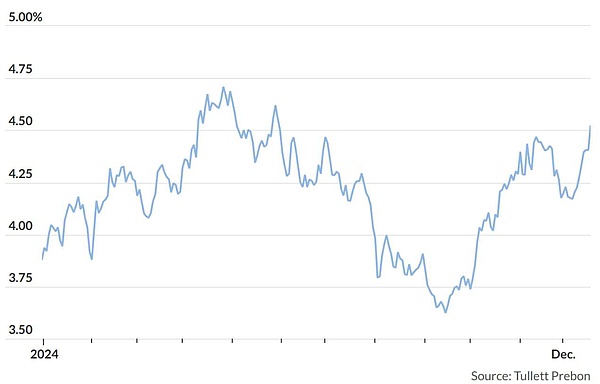

債券も無縁ではなく、米10年債利回りは4.5%まで急上昇した。米10年債利回りは過去8回のうち6回上昇し、9月につけた52週ぶりの低水準3.62%から0.87ポイント上昇している。

パウエル議長のメッセージは、それほどセンセーショナルなものではなかった。BTIGのテクニカル・アナリスト、ジョナサン・クリンスキー氏は水曜日のリサーチノートで、「今日、張りつめていたゴムバンドが切れた」と書いている。

クリンスキー氏は、株式市場のテクニカル指標は「疲弊」していると指摘。下落銘柄が13セッション連続で上昇銘柄を上回り、S&P500の構成銘柄のうち、それぞれの20日移動平均線を上回っているのはわずか8%に過ぎない。さらに、LPLファイナンシャルのチーフ・テクニカル・ストラテジストであるアダム・ターンキスト氏は、現在、年初来安値である200日移動平均線より上で取引されている銘柄は53%しかないと指摘した。

クリンスキー氏は、ハイモメンタム株は以前にも暴落に近づいており、水曜日についにそれが起こったと指摘。ハイモメンタム株は6%近く下落し、2022年5月以来最悪のパフォーマンスを記録した。

株価が過剰流動性を一掃し続ける中、投資家はさらなる下落に備える必要がある。ストラテジストのエド・ヤルデニはリサーチノートで、「FRBの "タカ派的 "利下げを受けた今日の金融市場の混乱は、我々が予想していた引き下げの始まりかもしれない」と書いている。

一方、投資家は売り越しだけではなかった。テスラ(TSLA)は8.3%下落したが、エヌビディア(NVDA)は比較的小幅な1.1%下落にとどまった。

また、ユナイテッドヘルス(UNH)はダウの構成銘柄の中で唯一上昇し、2.9%増となったほか、シナジー(CI)、センティーン(CNC)、CVSヘルス(CVS)などの医療保険会社も上昇した。ヘルスケア・セクターは、ユナイテッドヘルス幹部の殺害事件以来下落しており、投資家は弱気一巡とみているようだ。

投資家は、連邦準備制度理事会(FRB)が示したより悲観的な見通しを市場が消化し、反応すると予想する十分な理由がまだある。第一に、パウエル議長は米国経済は依然として健全であると繰り返し述べた。第二に、インフレ率は2~3%の範囲で変動しており、これ以上の低下は難しいが、2022年の株式市場売りの原因とされていたインフレ率の急上昇ほどひどくはない。最後に、企業収益が減少に転じる兆候はまだ見られない。

株式市場が引けにかけている(少なくとも10%の下落)ことも注目に値する。水曜日のS&P500の終値は5,872で、12月6日につけた終値の史上最高値6,090からわずか3.6%の下落にとどまった。

最近のようにテクニカル指標が悪化すると、回復に時間がかかることがある。クリンスキー氏は、株式市場がさらに下落する可能性は否定できないと指摘し、2025年初頭には「はるかに大きく、長く続く」と予想している。

しかし、企業収益はまだ多くの支持を得ている。トランプ大統領が提案する規制緩和と減税は、米国の成長に一定の刺激を与えると同時に、企業収益が成長を続けるのに役立つと期待されている(関税によって米国経済が成長軌道から外れ、インフレ率が再び急上昇しなければの話だが)。

常に強気なヤルデニ氏はそのスタンスを変えず、リサーチノートに次のように書いている。「政府閉鎖、港湾労働者のストライキ、トランプ新政権発足初日の関税に対する懸念は、来年1月まで続く株式の引き下げにつながる可能性がある。."

暗号通貨市場、1,000億ドルの下落に見舞われる 市場修正とレバレッジ・ダイナミクスの新たな常識を反映。

BrianKuCoin LabsのDeMRへの投資は、暗号業界における分散型複合現実感の重要性の高まりを強調している。

Kikyo

KikyoSleepless AIの印象的なユーザー・エンゲージメントとバイナンスへの財務的インパクトは、上場後の価格高騰が予測される明るい未来を示唆している。

BrianReceipts Depositary Corp.(RDC)は、米国預託証券(ADR)に似た預託証券を発行し、米国の株式取引所で外国株式を表示する。

Alex

AlexSEIトークンと革新的なアプローチを持つSei Networkは、ブロックチェーン分野で急速に注目されるようになり、従来の人気企業に挑戦し、投資家の嗜好の変化を示している。

Kikyo"Bitconned "は、詳細なNetflixのドキュメンタリーを通じて、暗号詐欺であるCentra Techの詐欺的な運営を暴く。

Brianマイク・コリンズ下院議員、イーサリアムに投資 デジタル通貨に前向きな見通し示す

Brian画期的なCDNとストレージネットワークであるDePIN NetworkのCESSが、800万ドルの資金調達に成功し、testnet v0.7.7、グローバルノード、報酬、トークン上場などのロードマップを発表。

Kikyo韓国のNFTプロジェクトであるOrangeHareは、OpenSea Dropsで3連続完売を達成し、世界のNFTアート市場で大きな飛躍を遂げた。OpenSeaとのコラボレーションと多様なアーティストの発表が彼らの成功を後押しし、NFTスペースにおける国際的な認知と拡大への道を開いた。

Joy

Joyこの動きは、伝染病に対する懸念に促されたもので、銀行とその他の金融機関との相互関係をより深く掘り下げることを目的としている。

Alex