ソラナ(SOL)、停電懸念後100ドルを超えて反発

FUDに煽られたソーシャル・ドミナンスの高まりの中、ソラーナの停電後の100ドル超の反発は底値形成の可能性を示唆。

Huang Bo

Huang Bo

北京時間9月19日午前2時、米連邦準備制度理事会(FRB)の連邦公開市場委員会(以下FOMC)は、フェデラルファンド金利を50bp引き下げ、4.75%から5.00%にすると発表し、市場予想を上回り、2020年3月16日以来の利下げに幕を開けた。

ここまで、FRBの政策転換が発表され、金融緩和の新サイクルが正式に始まった。

FOMCの政策声明では、インフレ率は2%目標に向けてさらに前進したが、依然として「やや高めの」水準にあり、雇用とインフレ目標のリスクは均衡しているとした。FRBの金利決定が発表された後、米国株は上昇し、報道時点では、ナスダックは1%以上、S&P500指数は0.72%、ダウは0.74%上昇し、スポット金は上昇を続け、過去最高値を更新し、2,600ドル/オンスの大台にタッチした。

FRBの利下げは、世界の資産配分、ドルの流動性、米国株、米国債、商品動向、他国経済に極めて重要な影響を与える。どの市場や地域に新たな投資機会が到来するのか?米ドル、米国株、米国債はどう動くのか?FRBの利下げによって中国経済と資本市場は影響を受けるのか?投資家はどう「戦う」のか?

この点について、毎日経済新聞記者(以下、記者)は国内外の多くの有名機関、チーフエコノミスト、チーフ戦略アナリスト、研究チームにインタビューし、投資家、経済研究者、政策システムの参考のため、より代表的な6つの研究判断を選んだ。

1 Fitch Ratingsのチーフエコノミスト、ブライアン・コールトン:現在の緩和サイクルは25カ月続き、利下げは10回、合計250ベーシスポイント

。basis points19日午前2時、米連邦準備制度理事会(FRB)の連邦公開市場委員会(FOMC)は2日間にわたる金利会合を終え、金利決定を発表した。これは、米連邦準備制度理事会(FRB)が欧州中央銀行(ECB)、イングランド銀行(BOE)、その他世界の主要な中央銀行の仲間入りをし、緩和サイクルを開始したことを意味する。

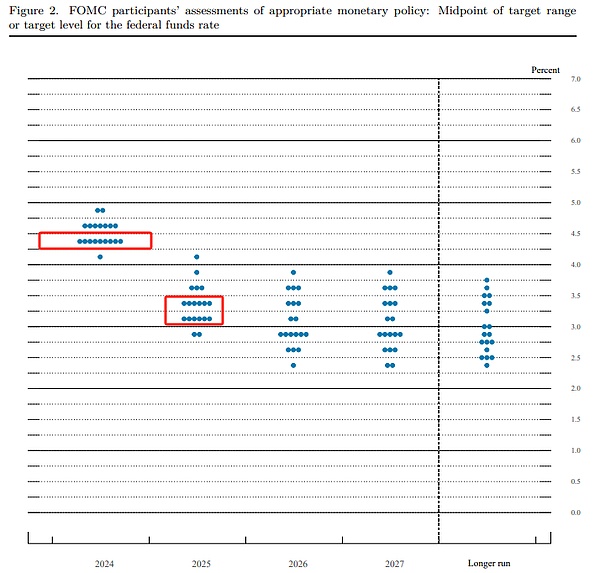

FOMCが発表したプレスリリースによると、ボウマン総裁の25bpの利下げという見解に加え、投票委員会の他のメンバー全員が50bpの利下げに賛成した。同時に「経済予測サマリー(SEP)」と「ドット・プロット」によると、FOMCは今年の米GDP成長率の予測を6月の2.1%から2%に引き下げ、年末のコアPCEの予測を2.8%から2.6%に引き下げ、年末の失業率の予測を4.8%から2.8%に引き下げた。年末の失業率は4.0%から4.4%に引き上げられ、年内の金利も50ベーシスポイント引き下げられる見通しだ。

9月のFOMC。"dot plot" Image source: Federal Reserve

最初の利下げが実施されたことで、次の利下げペースも市場の注目の的になっている。投票メンバーの大半は、今年末までにフェデラルファンド金利が4.25%から4.50%の水準まで引き下げられると考えているが、2025年に合計100ベーシスポイント引き下げるか、125ベーシスポイント引き下げるかで投票メンバーの意見は分かれている。

フィッチ・レーティングスのチーフ・エコノミスト、ブライアン・コールトン氏はデイリービースト紙に寄せたコメント・メールの中で、FRBは今年、2025年と2026年にそれぞれ2回、5回、3回の利下げを行い、2026年9月までにフェデラル・ファンド・レートは3%まで引き下げられると予想している。つまり、25ヶ月続くと予想されるこの緩和サイクルの間に、FRBは10回の利下げを行い、その累計は250ベーシスポイントとなる。

コールトン氏は次のように説明している。「1970年代と1980年代前半の非常に短い利下げサイクルを除けば、1950年代以降のFRBの緩和サイクルの大きさと期間の中央値は550bpと18ヶ月である。ベーシス・ポイント、18ヵ月であった。彼はまた、FRBが比較的緩やかなペースで緩和すると予想される理由は、インフレ対策でまだやるべきことがあるからだと指摘した。

2 Barclays Research Team:オプション取引は景気後退リスクに対する魅力的なヘッジとなりうる。不況リスクに対する魅力的なヘッジ

トレーダーが連邦準備制度理事会(FRB)の初の利下げに備える中、ドルはこのところ圧力を受けている。理論的には、FRBの利下げは投資家の米国債購入意欲を減退させ、ドルの需要を弱めることになる。

連続するFRBの利下げサイクルがドルのトレンドに与える影響を分析したゴールドマン・サックスは、金融政策の調整がカギであり、FRBの利下げの規模やスピードがドルに決定的な影響を与えることはない、FRBの利下げサイクルの最中であっても、ドルのパフォーマンスは必ずしも他より劣ることはないだろうと考えている。むしろ、利下げとマクロ経済環境の調整の方が重要である。

過去の利下げサイクルにおける米国株、米ドル、米国10年債のパフォーマンス。米10年債のパフォーマンス画像出典:Perceptions Chart(出典:海通証券)

バークレイズの調査チームは、日刊経済新聞の記者とのインタビューで、最近の米国の景気後退リスクは、経済の不確実性を高めるリスクに起因し、外国為替市場のボラティリティが激化したが、過去の基準から、現在の外国為替のボラティリティを指摘した。しかし、過去の基準から見ると、現在の外国為替変動率はまだ低く、主要通貨のオプションのリスクプレミアムはまだ過去の平均を下回っているため、オプション取引は景気後退リスクをヘッジするための魅力的なツールになり得る。

利下げが米国株と米国債に与える影響について、華通証券の国際チーフエコノミスト、張玲博士は、短期的には利下げの大きさと合わせて見る必要があると主張した。25ベーシスポイントの利下げは、予防的な利下げの可能性が高くなることを意味し、50ベーシスポイントの利下げは、連邦準備制度理事会(FRB)が経済の「ハードランディング」が不確実性をもたらす可能性が高いと考える可能性があることを示している。

3 China's Chief Economists Forum Chairman Lian Ping:利下げは、他の様々な要因とともに金価格を押し上げる可能性がある

広開チーフ産業研究所社長兼チーフエコノミスト、中国のチーフエコノミストフォーラム会長連平は、 "デイリー経済ニュース "の記者に語った、連邦準備制度理事会は、利下げを開始するには、短期的には影響をもたらすために金市場になります、大きな増加があるかもしれませんが、またかもしれません。利下げと "地面にブーツ "と衰退の一定程度。全体的に、短期的には上下に変動する可能性があります。

中長期的には、今回の利下げは比較的緩やかなもので、今年9月から来年末まで、あるいはそれ以上続くと予想されると連平氏は分析している。これは予防的な利下げであり、主に景気後退に向けた持続的な景気後退を回避するためであるため、短期的に米国経済が大幅な景気後退に陥らない限り、利下げは強すぎず、150~200ベーシスポイントの間になると予想される。したがって、中期的に金価格の刺激にFRBの利下げは、徐々にプッシュアッププロセスかもしれませんが、推力は比較的穏やかです。

Lianpingのさらなる分析は、実際には、次の期間、FRBの利下げは、他の要因のシリーズと金の価格を押し上げる可能性があります。利下げ後、インフレ率は徐々に若干上昇する可能性があるため、金の価値保存機能が再び現れるだろう。同時に、地政学的紛争が続く複雑な環境の中で、将来の「ブラックスワン」イベントが引き続き出現し、より明白なセーフヘイブン需要が促進されるかもしれない。

さらに、国際通貨システムも一連の新たな変化が現れ、ドルの信用は揺らぎ、ユーロのパフォーマンスは低迷している。脱ドルという背景の下、人民元は発展のチャンスを獲得した。しかし、人民元はまだ国際化の初期段階にある。この場合、中央銀行は準備機能を考慮し、金準備の維持・増加に一層の注意を払う可能性がある。まとめとして、連平氏は、中長期的には、金にはまだ更なる上昇余地があると指摘した。

写真出典:Every Economic Chart

まず第一に、彼の意見では、中国は常に「メインとして私に」金融政策を主張している。

第二に、最初の利下げが開始された後、市場の焦点はFRBの次の利下げのタイミングと規模に移り、市場は米国経済の「ソフトランディング」「ハードランディング」「ノーランディング」にとどまると予想される。"と "着陸しない "一定のスイッチの間に、国際的な金融乱流は避けられない。

Guantaoは、米国経済は、どのような状況に関係なく、中国経済は有利と不利の両方であり、中国への鍵は、自分のことを行うことであると指摘した。米国経済が不況に陥っていない場合、連邦準備制度理事会(FRB)が急激な利下げを行わない可能性があり、ドルは引き続き中国の金融政策に対する外部制約を形成するドル安傾向にはならないが、外需を安定させ、中国経済の円滑な運営を支援する。米国経済が景気後退に陥れば、米連邦準備制度理事会(FRB)の大幅利下げを誘発する可能性があり、市場のリスク回避姿勢が収まれば、ドルは弱含みで推移し、中国の金融政策の余地を広げ、中国の資本流出や為替レートの調整などの外圧を緩和するが、外需の安定にはつながらず、中国経済の円滑な運営に影響を与える。

中国にとって、関涛は最後に、シナリオ分析、ストレステストに基づいて計画に対応するために良い仕事をすること

、および準備することを指摘した。他の新興市場についても、バークレイズの調査チームは記者ごとのインタビューで、新興市場の政策に対するFRBの影響力は低下していると指摘している。バークレイズは、FRBの金融政策制限が解除され、世界的な成長が鈍化し、世界的なコモディティ・インフレが抑制される中で、新興市場の中央銀行は通貨高よりも緩和的な政策を優先する可能性があると考えている。同行は、ほとんどの中央銀行は低インフレの中で可能な限りの緩和政策をとっているが、為替レートを守るために実質金利は高めに維持しているとみている。

5 華通証券国際部の張玲チーフエコノミスト:新興市場は国際資本流入を増やす可能性が高い

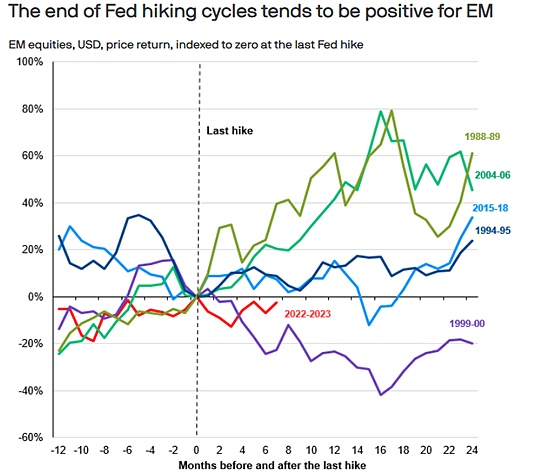

JPモルガン・チェース・キャピタル・マネジメントは最近発表した記事の中で、1988年以降の過去5回のFRBの利上げサイクルでは、FRBの最後の利上げの2年後に4つの新興国株式がプラスパフォーマンスとなり、平均リターンは最大29%であった。同期間の先進国株式のリターンを17%ポイントも上回った。

FRBの利上げサイクルの終了は新興市場に有利な傾向がある。もちろん、より広範なファンダメンタルズの背景も重要ですが、米国の金利は、新興国市場への流入と流出を促進する上で、不釣り合いな役割を果たしています。よりリスクの高い資産クラスである新興市場資産は、FRBが利上げを完了し、世界経済のセンチメントが改善し、リスク選好度が高まったときに恩恵を受ける傾向がある」と記事は指摘している。

華通証券の国際チーフエコノミストである張玲博士はまた、過去数十年にわたるFRBの複数回の利下げサイクルの長期的なパフォーマンスに基づいて、新興市場は利下げサイクルにおいて一般的に良いパフォーマンスを示すと毎日経済新聞に指摘している。米ドルや米国株との連動性が高い資産価格は、過去2週間で大きく上昇した。

「しかし、利下げサイクル中に国際資本がどのように流れるかは、米国経済全体が期待を反映し、そのファンダメンタルズが十分に強いかどうかにかかっている。利下げが早すぎれば、世界経済への懸念につながりかねない。現在の世界経済、特に米国と相関性の高い経済のパフォーマンスを見ると、資産価格は全体的に低水準にあり、FRBによる利下げが実施された場合、新興国への国際資本流入が増える可能性が高い。」と張玲博士は記者団に付け加えた。

しかし、多くの新興市場や発展途上市場への資本流入は、過去の金融緩和のサイクルにおいて、その強固な政策枠組みと健全な外貨準備のおかげで、比較的回復力があることが証明されていることも指摘されている。

6 Shenyin Wanguo Securities Research Institute Chief Market Expert Gui Hao Ming:投資の観点からは、ドル保有者がすぐに売却する可能性は低い。

FRBの利下げの影響に対して、幅広い資産配分はどのように戦略的に対応できるのか?

神韻万国証券研究所のチーフマーケットエキスパート桂浩明氏は、「毎日経済新聞」記者のインタビューで、株式資産、連邦準備制度理事会(FRB)の利下げは、市場のリスク選好度を向上させるのに役立つと指摘し、特に米国資本市場からの資金の流出を誘発し、その後。他の市場も注目に値するが、現在のA株市場は調整を続けており、その内部論理があり、焦点は米国と中国の間の比較的高いスプレッドではない。

彼の分析によると、現時点では、中国と米国の金利差は、最終的に一定の時間を排除する傾向がある、資金の流れの方向の根本的な変化に利下げを期待することはできませんが、これは緩やかなプロセスである。したがって、国内のリスク資産にとって、FRBの利下げと大きな転換を期待するのは難しい。

まとめると、桂浩明氏は、FRBの利下げは国内経済活動に何らかの利益をもたらすだろうが、より長期的な運用の観点に基づいていると述べた。我々はその効果の伝達の終わりにいるので、短期的な効果は大きくないだろう。A株については、どちらかというと心理的なレベルです。そして、低リスクの資産配分では、桂浩明分析、低リスクの投資家は、安全性にもっと注意を払う、現時点では、国内の金利が比較的低いにもかかわらず、しかし、投資家の価値は、比較的安定したリターンを得ることです。この場合、それは言うことは困難であり、国内の債券資産の取引行動は、開始するための基準として、ドル金利にある。

ドルの構成の観点から、彼は1つまたは2つの金利引き下げ、およびドル金利の比較的高いレベルを変更することはほとんどないと考えている、ビューの投資の観点から、ドルはまだより魅力的であり、ドルの保有者は、この金利引き下げのためだけである可能性は低いですすぐに販売されます。

しかし、桂浩明は、FRBの金利引き下げは、より大きな意義は、ドル金利チャネルを開くことであると強調し、数年前からドル金利上昇傾向は、次の期間に大幅に変更されている、ドル金利の確率は徐々にシナリオを下降させ、国際的な経済運営への影響も大きくなります。国際経済運営への影響もますます明らかになるだろうが、これはすべてプロセスが必要です。したがって、当分の間、ドル金利の引き下げは、国内資本市場は大きな直接反応を生成する可能性は低い。

FUDに煽られたソーシャル・ドミナンスの高まりの中、ソラーナの停電後の100ドル超の反発は底値形成の可能性を示唆。

Huang Boソラナ(SOL)が24時間DEX取引量でイーサリアム(ETH)を上回る。1日14億6,100万ドルの勝利は、DeFiのダイナミクスの変化、イーサリアムに挑戦するSOLとORCAトークンの潜在的な利益を示唆している。

Huang BoソラーナのNFT部門は、成長と衰退のシグナルが混在しているが、マジック・エデンの新しいリワード・プログラムによる上昇の可能性はある。

Weiliang

Weiliangソラーナは、今後の潜在的な課題を反映し、17%の価格下落に直面している。しかし、市場全体の要因や今後の展開が中長期的な軌道に影響を与える可能性がある。

Cheng Yuan

Cheng Yuanフランクリン・テンプルトンはSolanaへの賞賛を表明し、Solana ETFについての憶測を煽っている。同社はまた、進化する暗号通貨投資の状況において、イーサリアムの将来の発展に対する肯定的な感情を示している。

Huang BoBybitへの上場と大幅な価格高騰で暗号市場に波紋を広げているSolanaベースのミームコイン、Dogwifhatの世界に飛び込んでみよう。最新のブログでその可能性と魅力を探ってみよう。

Miyuki

Miyukiソラナ($ SOL)は、ブル・フラッグ・パターンから抜け出し、急騰の可能性がある。アナリストは47%の上昇を予測し、SOLの価格を150ドルから165ドルに押し上げる。最近の課題にもかかわらず、普及の拡大と前向きなセンチメントが好見通しに寄与している。

Edmund

Edmundアナリストは、ソラーナの価格が調整される可能性を予測しており、具体的な水準についてはさまざまな予測がある。現在の市場状況は最近の下落を反映しており、投資家は主要なサポート・レベルを監視する必要性を強調している。

Bernice

BerniceSolanaの価値が上昇したことで、SOLやmemecoin保有者を狙ったウォレット流出活動が活発化し、数十万単位の損失が発生しており、セキュリティ対策の強化が求められている。

Brian

Brianアプトス、5時間の障害後ネットワークを再開

Aaron

Aaron