BinanceがPORTALクロスチェーンゲーミングトークンのエアドロップを新規上場、時価総額が急上昇し興奮を呼ぶ

BinanceがPortalのゲーミングトークンを新規上場させたことで盛り上がりを見せ、時価総額は4億2500万ドルに急増した。Portalはクロスチェーンゲーミングを提供し、様々なゲームやアセットに簡単にアクセスできるようにし、トークンのステークメリットとさらなる拡大を計画している。

Joy

Joy

著者:fejau 編集:Block unicorn

資本の流れをめぐる前代未聞の大転換の中で、私が考えていることを書きたかったのですが、ビットコインはどうなるのでしょうか?ビットコインはどうなるのか?私は、ビットコインは縮小が終わればエキサイティングな取引チャンスになると考えている。この記事では、私の考えを詳しく説明する。さっそく始めよう。

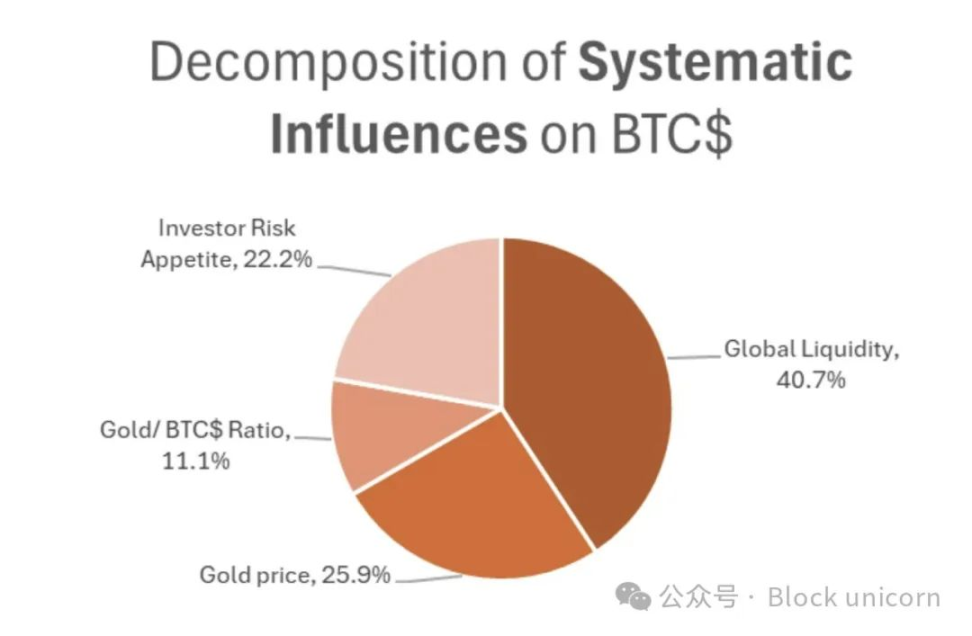

私は、ビットコイン価格の歴史的なドライバーに関するマイケル・ハウエルの研究を利用し、そうすることで、これらの絡み合ったトレンドが近い将来どのように進化する可能性があるかについての私の理解を深めるつもりです。

リスクの高い高ベータ資産に対する一般的な投資家の選好

金との相関

世界的な流動性

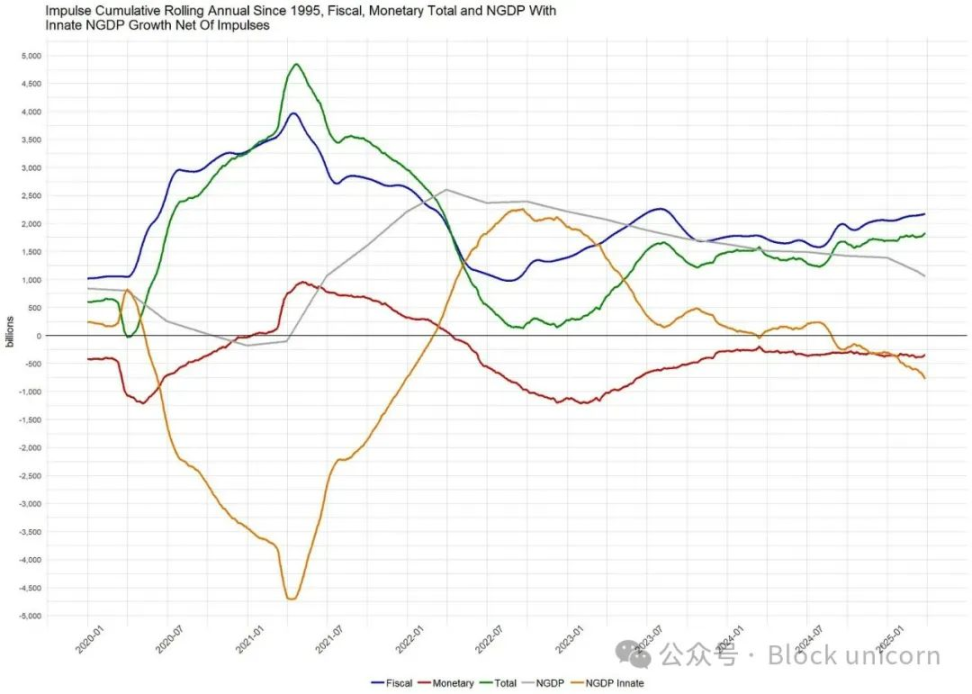

2021年以降。2021年以降、リスク選好、金のパフォーマンス、世界の流動性を理解するための私の簡単な枠組みは、2021年以降の世界市場を支配してきた財政刺激策の概要を素早く把握するために、GDPに対する財政赤字の割合に注目することです。

GDPに占める財政赤字の割合が高くなると、機械的にインフレ率が高くなり、名目GDPが高くなり、所得が名目的な指標であることから企業収益が高くなります。規模の経済を享受できる企業にとって、これは収益成長に大きな利益をもたらす。

ほとんどの場合、金融政策は財政刺激策の二の次であり、財政刺激策がリスク資産活動の主な原動力となっている。BickerinBrattleの定期的に更新されるチャートが示すように、米国の金融刺激策は財政刺激策に比べて非常に過小評価されてきた。

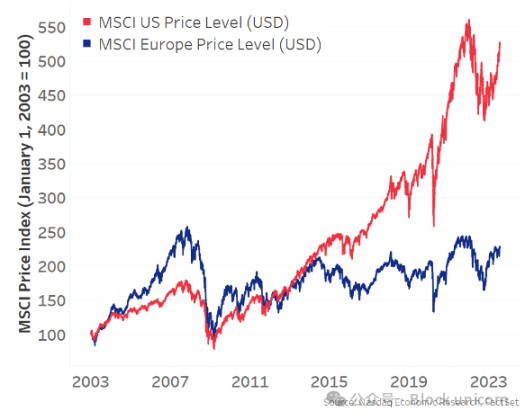

このダイナミクスの結果、米国株式市場はリスク資産の成長、富の効果、世界的な流動性が主な原動力となり、その結果、グローバル資本は最も有利な場所、すなわち米国に流れた。このような米国への資本流入のダイナミズムの結果、米国がコモディティを受け取り、外国がドルを受け取り、それをドル建て資産(米国債やMAG7など)に再投資するという大きな貿易赤字と相まって、米国は世界のあらゆるリスク選好の主要な原動力となった:

さて、マイケル・ハウエルの本に戻ろう。の本に戻ろう。リスク選好と世界の流動性は、この10年近く米国に大きく左右されてきたが、ニュークラウン・エピデミック以降、米国は他国よりもはるかに高い財政赤字を計上しているため、この傾向はさらに加速している。

そのため、ビットコインは(米国だけでなく)世界的に流動性の高い資産である一方、2021年以降、米国株式市場との正の相関が強まっています:

さて、私は米国株式市場との相関は偽りだと考えている。ここで「偽相関」という言葉を使うのは、相関分析には反映されないが、実際にはドライバーとなっている第三の原因変数があると考えるからである。私の見解では、これは世界の流動性であり、前述の通り、ほぼ10年間米国が支配してきた。

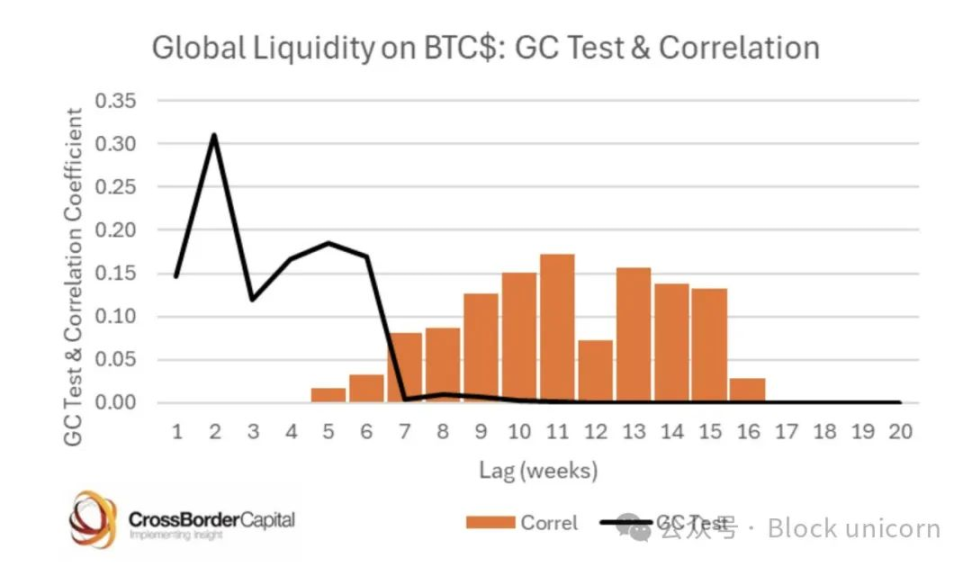

統計的有意性を掘り下げる際には、正の相関だけでなく因果関係も立証しなければならない。幸いなことに、マイケル・ハウエル氏もグレンジャー因果性検定を通じて、世界的な流動性とビットコインの因果関係を見事に実証している。

このすべてが私たちにどのようなベンチマークを提供してくれるのでしょうか?

ビットコインは世界的な流動性によって大きく左右され、米国が世界的な流動性増加の主な原動力となっているため、擬似的な相関関係が現れています。

さて、この1カ月間、トランプ大統領の通商政策の目標やグローバル資本とコモディティ・フローの再構築について皆が推測する中、いくつかの支配的なシナリオが浮上しました。

トランプ政権は他国との貿易赤字を削減したいと考えており、それは必然的に米国資産に再投資されない外国に流れるドルを減らすことを意味する。それなくして貿易赤字を減らすことはできない。

トランプ政権は、外国通貨が人為的に安く、そのためドルが人為的に過大評価されていると考えており、そのバランスを取り戻したいと考えている。要するに、ドル安・外貨高は他国の金利上昇につながり、その金利を取り込むために資本が自国に回帰し、為替調整後のパフォーマンスが良くなり、国内の株式市場を支えることになる。

トランプ大統領の貿易交渉に対する先制的で一問一答的なアプローチは、他の国々が(前述の)米国に比べて極小の財政赤字という束縛から抜け出し、代わりに防衛、インフラ、保護主義的な政府投資全般に投資し、自己の持続可能性を強化することを可能にしている。関税交渉が穏健化しようがしまいが、この状況は不可逆的であり、各国は何があってもこの目標を追求し続けるだろう。

トランプ大統領は、他の国々がGDPに占める防衛費の割合を増やし、NATOの支出にもっと貢献することを望んでいる。それはまた、財政赤字を増加させるだろう。

これらのアイデアに関する私の個人的な意見はさておき、それについてはすでに多くの議論がなされている。

資本はドル建て資産から離れ、本国に還流するだろう。資本はドル建て資産から離れ、母国へ還流する。つまり、米国の株式市場は他の国々に比べてパフォーマンスが低下し、債券利回りは上昇し、ドル安が進むことになる。

これらの資本は、財政赤字がもはや制約されない場所に逆流し、他の近代経済は、これらの増加した赤字に資金を供給するために、大々的にお金を使い、印刷し始めるだろう。

米国が資本のグローバル・パートナーからより保護主義的な役割に移行するにつれ、ドル資産保有者は、かつては高品質だった資産に関連するリスク・プレミアムを引き上げ、より大きな安全マージンでそれらをマークアップする必要が出てくる。そうなれば、債券利回りの上昇につながり、海外の中央銀行はバランスシートを米国債だけの保有から、金などの中立的なコモディティに分散させようと考え始めるだろう。同様に、外国の政府系ファンドや年金基金も、そうしたポートフォリオの分散を追求する可能性が高い。

こうした議論に対する反論は、米国はイノベーションとテクノロジー主導の成長の中心であり、どの国もその地位に挑戦できないというものだ。ヨーロッパは官僚主義的で社会主義的であり、アメリカのように資本主義を追求することはできない。ハイテク株のバリュエーションはしばらくの間、上昇幅を制限するだろうからだ。

本記事のタイトルに戻ると、最初のトレードは、継続的な保有資産の減少を避けるために、世界的に共通して保有されているドル建て資産を売却することである。これらの資産は世界的に広く保有されているため、大規模なファンドマネージャーやより投機的な投資家(例えば、ストップロスの厳しいマルチストラテジー・ヘッジファンド)がリスクの限界にぶつかると、このような減額は厄介なことになりかねない。そうなれば、マージンコールのようなものが発生し、すべての資産を売却して現金を調達する必要が出てくる。今のところ、トレードの目標はこのプロセスを乗り切り、最終的に資金を完全に調達することである。

しかし、減額による埃が落ち着いたら、次のトレードが始まる-外国株式、外国債券、金、コモディティ、さらにはビットコインなど、より多様なポートフォリオへの分散投資だ。

このダイナミックな動きは、市場の回転日やマージンコールのない日に現れ始めている。米ドル指数は下落し、米国株は他の地域株を下回り、金は急騰し、ビットコインは意外にも従来の米国ハイテク株を上回りました。

こうなると、世界的な流動性のわずかな増加は、私たちが慣れ親しんできたものとは全く逆の動きにシフトすると私は考えています。世界の流動性増加の負担を他国が引き受けることで、リスク選好が高まる。

世界的な貿易戦争の中で、この分散投資のリスクを考えると、他国のリスク資産に過剰に投資することによるテールリスクを懸念している。他国のリスク資産は、潜在的に悪い関税のヘッドラインにさらされる可能性があるなど、重大なリスクにさらされる可能性がある。したがって、このシフトの中で、金とビットコインはグローバルな分散資産として活用できると思います。

金は現在、このような情勢の変化を反映して、連日史上最高値を更新し、極めて好調なパフォーマンスを見せている。しかし、ビットコインはこの市場環境の変化を通じて素晴らしいパフォーマンスを見せている一方で、リスク選好度とのベータ相関が今のところそのパフォーマンスを抑制しており、金のアウトパフォーマンスに匹敵することはできていない。

そのため、世界的な資本のリバランスが進む中、次に行うべき取引はビットコインだと私は考えている。

このフレームワークとハウエルの相関研究を対比してみると、両者がどのように合致するかがわかります:

米国の株式市場は、世界的な流動性の影響を受けません。

米国の株式市場は、世界的な流動性の影響を受けません。しかし、ビットコインは、世界の流動性に関するこのマクロ的な見方を反映するグローバルな資産です。

このシナリオがより確立され、リスクアロケーターがリバランスを続けるにつれて、リスク選好は米国よりもむしろ世界の他の地域が牽引するようになると私は考えています。

金はこれ以上のパフォーマンスはないため、ビットコインの金関連部分については、それも考慮している。

このように、金融市場を見てきて初めて、ビットコインが米国のハイテク株から切り離される可能性を感じた。これは通常、ビットコインの部分的な天井を示す危険なアイデアであることは分かっていた。しかし今回は、ビットコインに持続的な力を与えるような、資金の流れに意味のある変化が起こる可能性があるということだ。

だから、私のようなリスクを求めるマクロトレーダーにとって、ビットコインはこれまでで最もクリーンな取引だと感じている。ビットコインに関税をかけることはできないし、ビットコインがどの国・地域に位置するかは関係ない。現在の米国のハイテク株に関連するテールリスクなしに、ポートフォリオに高いベータを提供してくれる。

ビットコインはまさにこのような市場メカニズムのために作られた。ビットコインは、まさにこのような市場メカニズムのために作られたのです。加速しよう。

BinanceがPortalのゲーミングトークンを新規上場させたことで盛り上がりを見せ、時価総額は4億2500万ドルに急増した。Portalはクロスチェーンゲーミングを提供し、様々なゲームやアセットに簡単にアクセスできるようにし、トークンのステークメリットとさらなる拡大を計画している。

Joy香港証券先物委員会は暗号取引所ライセンス申請の受付を停止し、非準拠の取引所は2024年5月31日までに閉鎖されることになった。ライセンスを取得している事業者にはOSL Digital SecuritiesやHashKey Exchangeがあり、BybitやOKXのような注目すべき申請者は承認を求めているが、CoinbaseやKrakenのようなプラットフォームは存在しない。

Anais

AnaisOpenAIは、Open Artificial Intelligenceとの「Open AI」商標をめぐる法廷闘争に勝利し、後者による同用語の使用を禁じる差し止め命令を受けた。この判決は、AI業界における知的財産保護の重要性を浮き彫りにするとともに、両社のブランド戦略について疑問を投げかけている。

Joyイーロン・マスクはOpenAIを提訴し、同社がオープンソースの使命を放棄し、マイクロソフトとの利益重視の協力関係を優先させたと非難した。この訴訟は、OpenAIが本来のオープンソースモデルに戻り、人工知能(AGI)開発の透明性を確保することを求めるものである。

Weatherly

Weatherlyナイジェリアは、暗号通貨取引所への締め付けを強化する中、違法取引の疑いでバイナンスに100億ドルを要求。

Alex

Alexビットコインの価格は、米国政府のウォレット送金や、米国で新たに立ち上げられたビットコインスポットETFからの強い需要に影響され、64,000ドルまで急騰し、歴史的な強気相場を示唆した。

Miyuki

Miyukiオークランドを拠点とするMACSOは、米国の投資家の出資を受け、革新的なAI技術を使用して未成年者のベイプに取り組むためにPiera Systemsと協力している。彼らの高度なソリューションは、VAPEとタバコの煙の粒子を正確に検出し、世界中の学生にとってより安全な環境を作ることを目指している。

Anaisワールドコインの軌道はAIのハイプに後押しされているが、トークンのアンロックやユーティリティに関する疑問からくる課題に直面している。

Alex<nil>

Miyukiイーロン・マスクのOpenAIに対する訴訟は、同社の利益重視の姿勢に対する懸念から生じた契約違反と受託者義務違反を主張している。ある幹部は、マスクが会社を辞めたことを後悔していることが動機である可能性を示唆しているが、この争いはAI開発におけるより広範な倫理的議論を浮き彫りにしている。

Weatherly