ブラストの初値予想

ブラストはこの価格設定をFDV28.8億ドルで事前取引したが、これはZKドルとほぼ同じレベルである。

JinseFinance

JinseFinance

暗号通貨市場は、新しい物語に加えて、ドルの金融政策が市場の動向に影響を与える重要な要因となっている。特にETFの成立後、btc、ethは徐々に主流の機関投資家の資産レイアウトに入り、市場の資本構造、属性、投資方法は大きな変化を遂げており、暗号通貨はますます米国株式、米国債、金などの他の主要な資産クラスと何らかの共鳴や差別化を形成している。

最近の市場では、利下げ予想、景気後退予想、選挙予想が繰り返されており、これは本質的に資本サイド、ファンダメンタルズサイド、規制サイドの3つの要素が互いに絡み合っていることに対応している。その最も直接的な影響が利下げと利下げ期待であり、ある程度、小さなサイクルでは、利下げそのものよりも、取引における利下げ期待の方が重要であり、9月中旬から下旬に予定されている利下げを整理することが特に重要である。

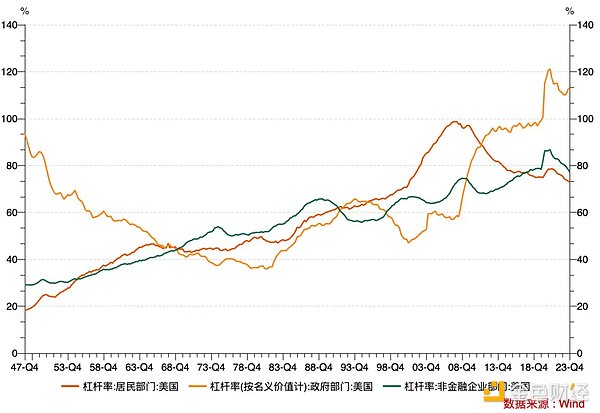

レバレッジの差別化の下で米国の高インフレ:政府はレバレッジをかけ、住民はレバレッジを解消し、米国経済の回復力をサポートする。高インフレの原因については、市場は多くの意見の相違を持っていない、近年の米国はあまりにも積極的な財政政策が中核的な理由です。積極的な財政は、一方では、FRBのテーブルの非常に急速な拡大は、政府の赤字が大幅に成長し、同時に市場に多くの流動性を置くが、他方では、居住者部門と非金融企業部門の負債は大幅に成長せず、むしろ改善した。

図表:レバレッジは米主要3セクターで乖離、住宅レバレッジは低下

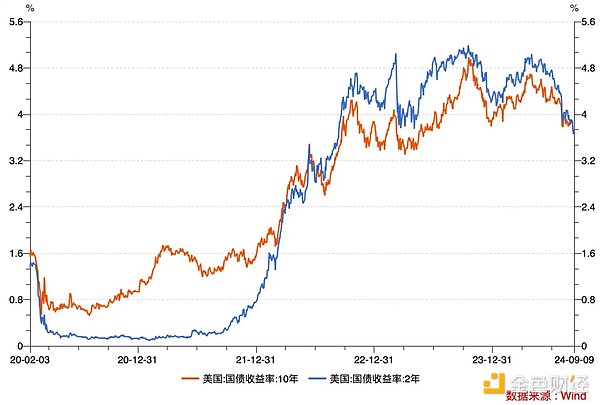

レバレッジの乖離の背景にはさらに、景気後退の先行指標となる米国債の10年物スプレッドと2年物スプレッドが2022年7月に始まりながら労働市場が減速し、利下げ期待が短期金利を押し下げた今年8月まで、史上最長の合計26カ月間逆行したが、逆行は解除されたものの、景気後退には至っていない。

図表:今回の利上げで史上最長となる米債券の逆転現象、市場の不安を煽る

データは景気後退を支持するものではないが、労働力人口の鈍化とデータの質の悪化が利下げ期待を強め、景気後退懸念を高めている。インフレに関しては、カレントPCE(2.5%)とコアPCE(2.6%)はFRBの目標である2%に届かなかったが、ウォール街のトレーダーは一般的にFRBが9月に利下げに踏み切ると予想しており、パウエルFRBやFRB当局者が市場に対してハト派的なノイズを発し続けていることに加え、重要な背景として、2020年の連邦準備制度理事会(FRB)の金融政策の枠組みがあり、当初のインフレ目標制度は平均インフレ目標制度に変更され、同時に平均インフレ目標制度も変更された。平均インフレ目標制度は、同時に、雇用とインフレは依然としてFRBの二重目標の主なバランスですが、雇用と労働市場の優先順位が大幅に引き上げられています。言い換えれば、FRBは労働市場の健全性を確保するため、短期的には高インフレを容認する傾向が強い。

金融の枠組みの変化は、そのFOMCのたびにさらに反映され、市場の期待、非農業部門雇用者数、失業率などのデータの管理は、米国株、暗号、および他のリスク資産のリリースが激しく変動しているたびに繰り返される市場ショックを誘発し、現在の市場を表現するためにパニックの風が吹いている!やり過ぎではあるまい。市場の高感度は、ゲーム内の予想利下げだけでなく、反復的な景気後退懸念に加えて、AIの物語の持続可能性の代表として、エヌビディアに。

データ的には、現在の米国経済はリセッションの領域には入っていないが、減速は予想よりも早く、雇用の質も高くない。リセッションの判断は常に分かれているが、シンプルで効果的な指標はサムの法則であり、基本的な定義は、過去12ヶ月の3ヶ月移動平均の米失業率が0.5%ポイント以上の低いポイントから、米国がリセッションの初期段階に入ったことを意味する。この指標であれば、米国は今年7月以降リセッション入りしたことになるが(サム・ルールによるリセッション指標は7月0.53%、8月0.57%)、連邦準備制度理事会(FRB)など主要機関はリセッション入りしたとは考えていない。

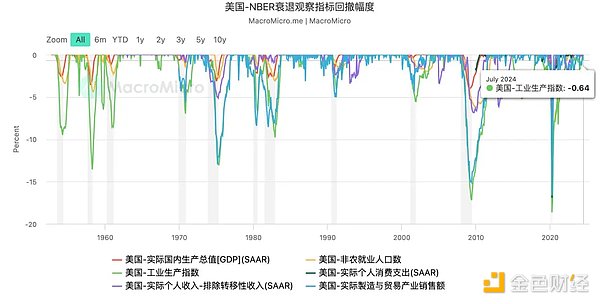

より権威のあるNBERの景気後退指標を観察してみると、現在、GDP、雇用、鉱工業生産などともにわずかな後退が見られ、3年間の後退率は2%未満で、歴史的な景気後退の5%~10%の水準よりはるかに低い。

図表:NBER景気後退指標は景気後退領域からまだ遠い

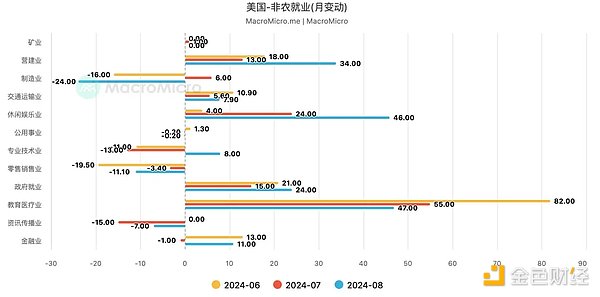

労働市場の減速圧力はさらに高まっている。米雇用統計で最も重要な指標は、米労働省労働統計局(BLS)が発表するNFPデータ(非農業部門雇用者数)だ。過去3ヵ月間の内訳を見ると、製造業のデータが大きな足かせとなっており、主にサービス業と政府部門が支えている。また、米労働省は8月と9月に同時に前回データを下方修正したが、その下方修正の規模があまりにも大きく、市場を驚かせた。 修正データによると、2024年1月から2024年8月までの新規非農業部門雇用者数の平均は14.9万人にとどまり、2019年平均の17.5万人を大幅に下回った。

図表:非農業部門雇用者数は過去3ヶ月で著しく減速

さらに雇用の種類を見ると、フルタイムとパートタイムにもはっきりと分かれており、米国ではフルタイムの雇用が前年比・前月比ともに減少を続けているのに対し、パートタイムの雇用は前年比・前月比ともに増加している。パートタイム雇用の増加は、全体の減少をいくらか隠しているが、同時に雇用データの質がそれほど高くないことも明らかにしている。

Chart: US full-time and part-time headcount change hints at poor quality of jobs data

労働力率が横ばいの中、4.3%まで上昇した失業率は緩和し、SAMルール指数は上昇を続けている。は上昇を続けている。失業率のデータで特に興味深いのは、U6失業率(市場全体の真の失業率に近い、より広いスケールの失業率)が7.9%に上昇し、流行以来最も高い水準となったこと、また、求人数が予想以上に減少し、空室率も同様に順次減少していることである。

図表:JOTS非農業部門雇用者数の空室が継続的に減少

2ヵ月連続で雇用市場が冷え込み、雇用統計の事前改定値が下方修正されたことで、一方では市場の利下げ期待が大幅に強まり、焦点は25bp/50bpにとどまった;一方では、景気後退懸念が高まり始めている。

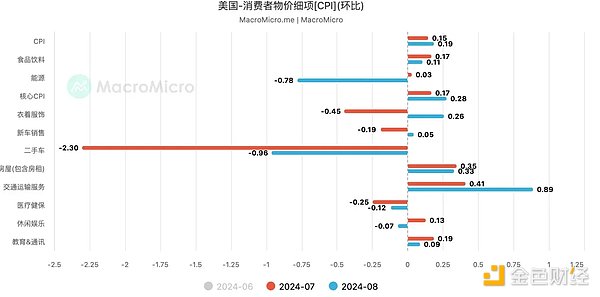

9月6日に発表された非農業部門雇用者数では、市場のパフォーマンスはまちまちのデータと市場コンセンサスの乖離を示した。9月11日夕方に発表された8月消費者物価指数(CPI)は前年同月比2.5%と予想を下回ったものの、コアCPIは0.3%上昇と市場予想より高く、全体的なインフレ率は以前の構造的な差別化を継続し、コモディティ、食品、エネルギーは下落を続け、サービスは依然として強い粘性を示し、データが発表され、市場は利下げに踏み切った。データ発表後、市場の50bp利下げ観測は大幅に後退し、サービスインフレの粘着性も当面の景気後退リスクがないことを間接的に示している。

Chart: July-August CPI Breakdown Reveals Inflation Stickiness Remained High, Decline Decelerates

市場の景気後退懸念の根強さとインフレ率の低下、この2つの要因が絡み合い、非常に"もつれ"、主な理由は、現在の市場のコンセンサスを統一することができず、矛盾に満ちているということです。利下げ幅が25bpの場合、一方では、計算が非常にいっぱいになっており、リスク資産への押し上げ効果は限定的だが、景気後退に対する市場の懸念を完全に覆すこともできない。利下げ幅が50bpの場合、景気後退に対する市場の懸念は劇的に高まり、リスク資産への押し上げ効果を阻害する。いずれにせよ、市場への直接的な影響は、リスク資産の感度の大幅な上昇である。

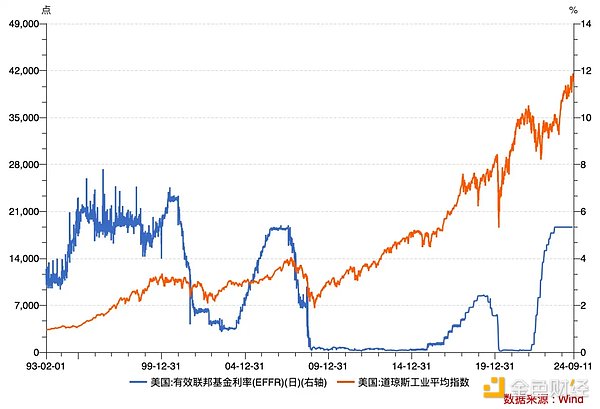

FRBの観点からすると、要するに、その規制アプローチは主に市場の期待管理と金融政策管理の2つの手段である。前者は掛け声に頼り、後者は現実の政策手段に頼る。現在、FRBは実質的な利下げを実施しなかったが、パウエル議長を通じて、当局者の数を含め、外部に向かって叫び続け、市場は緩やかな期待を形成しているかどうか、米国債利回りと米国国内市場のクレジット金利が事前に反応し、実質的な緩和の形成されている。

図表:米銀の貸出引き締め比率が低下、信用スプレッドも縮小

例えば上の図表を見ると、8月5日以降、米銀の貸出引き締め比率が大幅に低下し、同時に信用リスク・スプレッドも一気に縮小しており、市場の緩和モメンタムが強まっている。市場の緩和傾向は明らかである。

足元のインフレ低下ペースの鈍化、予想を上回る労働市場の減速、実質的な緩和環境を踏まえ、9月18日の50bpオープンの可能性は低下し始めており、25bp幅の予防的利下げの確率が高まっている。今後を展望すると、景気後退が近づいていることを証明する明確なデータや、インフレ率が予想以上に急低下しているデータがないため、現在の取引ではソフトランディングが基本シナリオであることに変わりはなく、景気後退、利下げ、総選挙などのイベントに関するデータが乱高下する中、市場は振動的な動きを続けるだろう。

9月18日のFOMCで利下げサイクルが間もなく始まると広く予想されているにもかかわらず、リスク資産は必ずしも直ちに特に2024年に向けて、ビットコイン、イーサリアムETFが米国と香港に上場し、暗号通貨のコンプライアンス・プロセスの両方の主流ファンドが暗号資産に割り当て始めただけでなく、独立市場の同じ暗号資産がさらに弱体化し、姿勢を引き上げます。暗号資産は、米国株式や米国債券などの広範な資産クラスのボラティリティに大きく影響され、利下げの伝達という点では、直接的な影響は無リスクの財務省市場にあり、それがリスク資産(MAGA7、ラッセル2000、SP500、暗号資産)に影響を与える。

歴史的に、サイクルの変わり目には資産のボラティリティが上昇するのが普通です。これは主に期待差ゲームによるもので、市場は前もって価格設定されており、データの変化が価格設定の効果に影響し、それが資産の上昇と下落に影響します。

異なるタイプの利下げから、過去の予防的な利下げでは、通常、リスク資産は底打ち後の最初の下落に反応し、その後、引き上げを再開し(救済型の利下げであれば、資産が下落する確率は通常より高くなる)、底打ちの時間は通常1ヶ月続く必要がある。

Chart: Precautionary rate cuts usually fall before rising for risky assets

暗号については、ハイリスク資産として、現在、米国株との連動性が高まっており、利下げがより確実でソフトランディングするというシナリオでは、市場のリスク選好は鈍化するはずだ。利下げがより確実になり、ソフトランディングが見えてくるシナリオでは、市場のリスク選好度は緩やかに上昇するはずだが、先に分析したように、現在の市場は新たなコンセンサス形成前の乖離段階にあり、米国株であれ暗号資産であれ、ショックは避けられない。

チャート:暗号資産は米国株のボラティリティの方向性と非常に一致している

長期的なシナリオを観察すると、暗号資産が上昇する確率は依然として高いが、ボラティリティは来月も米国株に密接に追随し、振動を維持している。特に利下げ前後にはボラティリティがさらに上昇する可能性がある。また、懸念されるのは米国の選挙の影響であり、その結果はSECを含む暗号通貨に対する政府の姿勢に直接的な影響を与え、ひいては市場にも影響を与えるだろう。

ブラストはこの価格設定をFDV28.8億ドルで事前取引したが、これはZKドルとほぼ同じレベルである。

JinseFinanceBTC,今サイクルのBTC最高値予想 Golden Finance,今サイクルの最高値は134,000ドル前後と予想される。

JinseFinanceエキサイティングなVRゲームとブロックチェーンが融合した5thScape(5SCAPE)は、ICOで暗号クジラと数千人のフォロワーを集めた。没入感のある体験と潜在的な上昇の可能性により、Web3では傑出した存在となっている。

Edmund

Edmund暗号技術の新興企業5thScapeが、VR/ARの軸となるXRPのプレセールで1,000%の利益を上げ、XRP投資家を魅了。

Alex

Alex暗号通貨の価格は最近上昇しましたが、暗号通貨の強気相場が戻ってくると楽観視する人もいれば、強気市場における強気の罠にすぎないと感じる人もいます。これについてあなたの見解は何ですか?

Catherine

CatherineAPT は、下降するパラレル チャネル内で取引されています。

Beincrypto

BeincryptoVoyager のクライアントは、資金の 72% を取り戻すことができました。

BeincryptoSOL の毎日の RSI は、先月のほとんどで中立的な 50 レベルを下回ったままであり、市場でのセルサイドの圧力が高まっていることを示しています。

Beincrypto彼はチャートシステムを大いに信じており、2022 年 9 月初旬に ADA の弱気の軌道を予測し始めました。

Beincrypto暗号通貨スペースの「イーサリアムキラー」がシステムの欠陥機構によりオフラインになったため、ソラナネットワークは再び不安定になった。

Bitcoinist

Bitcoinist