Binanceは「Crypto is Better with Binance」キャンペーンを通じて信頼を取り戻そうとしているのか?

Binanceは、「Crypto is better with Binance」という新しいキャンペーンを発表した。このキャンペーンでは、暗号を利用して生活を向上させた世界中のバイナンス・ユーザーによる10のストーリーが紹介される。

Joy

Joy

出典:会計黒字

下院選挙の結果が明らかになったことで、2024年のアメリカ選挙の結果が左右されることになった。入手可能な得票数によると、共和党が219議席を獲得し、過半数を確保する可能性が高い。

このように、共和党は7つのスウィングステートを席巻し、大統領選挙に勝利しただけでなく、上院選挙でも早期に過半数を確保し、下院選挙の最新の結果は、トランプ氏が就任すれば万能の大統領(超超权力)になることを示唆している。

トランプ大統領の前任期(2017~2020年)にさかのぼり、トランプ大統領は保守派の判事3人を最高裁判事に任命し、共和党寄りの判事は合計6人になった(最高裁判事は9人)。これは、他の大統領とは異なり、トランプ氏が大統領2期目において司法に大きな影響力を行使できることを意味する。

従来、米国には大統領と政権、上院、下院、連邦準備制度理事会(FRB)、最高裁判所という5つの大権力が存在するが、そのうちの4つが現在、哲学的に共和党の考え方に従っている(独立性を常に主張してきたFRBを除く)。トランプは就任後、「スーパーパワー」を手にする。

間もなくホワイトハウスに就任するトランプ氏の売買市場は、本格化している。

2)税金:数兆ドル規模の減税を提案し、減税規模を拡大する。

3)移民:壁を建設して国境を封鎖し、米国内の不法移民への法執行を強化すると宣言し、史上最大の強制送還キャンペーンを開始する。

4)貿易:関税を選挙公約の中核に据える。ほとんどの外国製品に10~20%、すべての中国製品に60%の新たな関税を提案し、米ドルを使用しない国にも関税をかける;

5)エネルギーと環境:米国の原油採掘を完全に自由化し、二酸化炭素の排出を制限する環境政策を撤廃すると約束する;

6)経済と資産に関するその他の公約:暗号通貨を支持する。.

経済税制と貿易に関するトランプ氏の政策の枠組みは、簡単に要約すると「3低1高」

低所得税、低金利、低インフレ、高関税である。

次の数回の記事では、彼の3つの最低と1つの最高が達成可能かどうかを議論する。

まず、所得税について。

アメリカの選挙がラストスパートに入った10月の最終日、トランプはキャピトル・ヒル・クラブにやってきて、多忙なスケジュールの中、共和党の議員数人と非公開の小さな会合を開き、そこでみんなのトラを震え上がらせるようなビジョンを打ち出した--大統領に当選したら連邦所得税を廃止しよう、と!そんなことするつもりはない!

なんと、380年前に死んだ李自成は、アメリカ帝国主義の宰相であったが、実はもう一度そのスローガンを叫んだのである-

全王は税金を払わないために来た(蛮族の王は穀物を食べないために来た)。

李自成は明の時代に権力を掌握しようとしていただけだが、今、彼はアメリカ合衆国の大統領に選出された!

周知のように、アメリカ独立のきっかけは、イギリス政府が植民地住民に課税することを決定したことであった。そのため、アメリカ国民はあらゆる種類の税金に対して常に深い抵抗を持っており、一般的に税金は政府が自らの運営を維持するために犯さなければならない一種の悪であると考えている。

法人や個人の所得に直接課税することを目的とした所得税は、すべての国民にとって厄介なものであるため、アメリカは建国から南北戦争勃発まで、連邦政府レベルでは所得税が存在せず、合衆国憲法には課税に関する記述すらないため、アメリカ人は当然、所得税を払う必要はないと考えている。

ああ、なかったのは事実だ!

当時の米国では、ビジネスや個人を問わず、自分で稼ぐ能力がある限り、連邦政府に税金を払う必要はなく、一銭も払う必要はなかったのです。

当時の連邦政府がどのように存続していたかは後述するとして、ここではまず所得税について説明しよう。

南北戦争勃発後、南部諸州の反乱を鎮圧するため、リンカーン政府は私腹を肥やし、軍事費に充てる資金が足りなくなった。企業や個人の所得に課税することしかできなかった。

そこでリンカーン政権は1861年に最初の連邦所得税法を制定し、所得税の徴収を開始した。

しかし、アメリカ国民は一般的にこのような課税に馴染みがなく、ましてや受け入れていなかったため、また、一般的に戦争中の一時的な措置とみなされていたため、南北戦争が終わって数年も経たないうちに、連邦最高裁判所は所得税を「違憲」とする判決を下し、政府は所得税を徴収することができなくなった。

しかし、政府は常に権力を拡大する手段を持っており、1894年にアメリカは法人所得税法を再導入したが、連邦政府はすぐに違憲で訴えられ、最高裁は原告を支持する判決を下した。

所得税を課すには合衆国憲法を改正しなければならない!

1909年7月、連邦議会が所得税を課すことができるように憲法を改正する提案を議会議員が提出し、この提案は1913年2月3日に十分な数の州によって承認され、可決され、これが有名なアメリカ合衆国憲法修正第16条である。また、国勢調査や人口調査に基づくものでもない。

つまり、1909年以前、米国には法人税はなく、個人所得税もなかった。

1909年になって初めて、連邦政府は法人に所得税を課すことを許可され、これが米国における現代の所得税の始まりとなった。

第一次世界大戦前夜、連邦政府の第一次世界大戦への参戦を念頭に置いて、初めて法人税率が約10パーセントに上昇した。

第二次世界大戦への米国の参戦の前後には、戦争に対処するため、法人税の法定税率は40%まで急速に引き上げられ、第二次世界大戦終了後には、ソ連との世界覇権争いに対抗するため、法人税の法定税率はさらに50%以上に引き上げられ、この高い法定税率はレーガン政権が大幅に引き下げるまで続いた。

その後、米国の法人税率は基本的に35%台で維持されてきたが、2017年にトランプ政権が誕生し、米国連邦法人法定税率を21%に引き下げる減税・雇用法が成立し、バイデン政権誕生後もあえて税率を引き上げず、この低税率が現在まで維持されている。

注目すべきは、連邦政府が所得税を課した後、連邦政府の所得の概念と定義に基づき、80%以上の州政府も1%から12%の税率で、地元に法人化された企業に法人税を課していることだ。

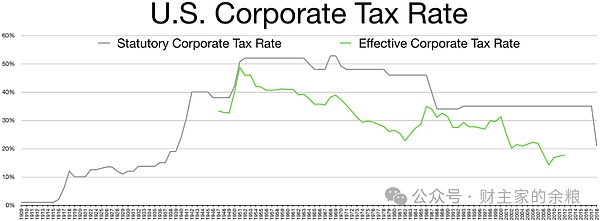

下のグラフは、1909年以降の米国の連邦レベルの法定および実効法人所得税率(米国全体の企業利益総額に対する法人所得税の額)を示しています。

データソース:米国財務省。

法人税のほかに、より重要なのは個人所得税である。個人への課税には各人の所得を正確に把握する必要があるため、徴収は少し複雑になる。

1913年に憲法修正第16条が採択された後、連邦政府は個人所得に課税するようになり、その時点ですでに段階的な税率が設定されていた。

年収2万ドル未満の人には1%の税率が適用される。

年収2万ドルから5万ドルの人には、2万ドルを超える部分に対して2%の税率が適用される。2万ドルを超える部分に対して2%;

年収5万ドルから7万5,000ドルまでのうち、5万ドルを超える部分に対して3%;

年収7万5,000ドルから10万ドルまでのうち、7万5,000ドルを超える部分に対して4%;

年収10万ドルから25万ドルまでのうち、10万ドルを超える部分に対して5%;

年収25万ドルから50万ドルまでのうち、25万ドルを超える部分に対して5%;

年収2万5,000ドルから5万ドルまでのうち、5万ドルを超える部分に対して5%の税率。25万ドルを超える部分は6%、

年収50万ドルを超える部分は7%。

アメリカ人なら誰でも、真顔で政府高官に向かって「私は納税者です」「あなたを支えているのは私たちです」「あなたは私たちに奉仕する人たちです」と言えるようになったのは、1913年からである!「

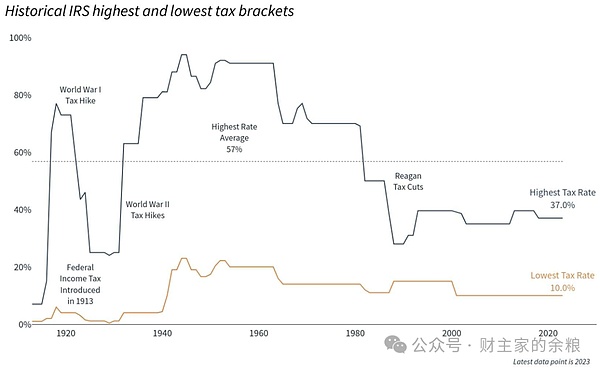

過去100年ほどの間に、個人所得税に適用される税率は劇的に変化した。

最高所得者層の限界税率は、1913年には7%と低く、第二次世界大戦時には94%と高かったが、現在は37%であり、最低所得者層の税率も1913年には1%と低かったが、2000年以降は10%で安定している。

Data source: US Treasury Department.

また、1913年以来、所得があると連邦政府によって課税されるため、アメリカ人は「避けられないのは死と税金だけだ」と言いたがる。

有史以来のアメリカの法人税率と個人所得税率のグラフを見ると、両税率は基本的に第二次世界大戦勃発以来の最低水準に近く、下がる余地があまりないことがわかる。

それでは、連邦収入に占める所得税の割合はどうなっているのだろうか?

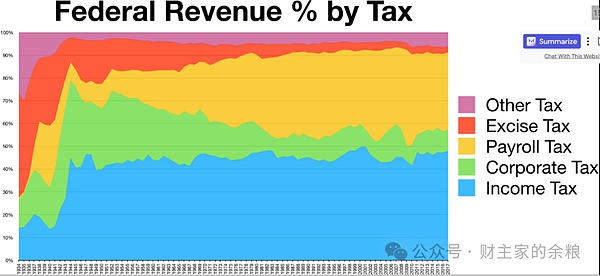

下のグラフは、1934年から2017年までの米国連邦政府の歳入に占める所得税の割合を示している。

米国連邦政府の総収入のうち、企業と個人からの所得税が約60%を占めていることは明らかだ。

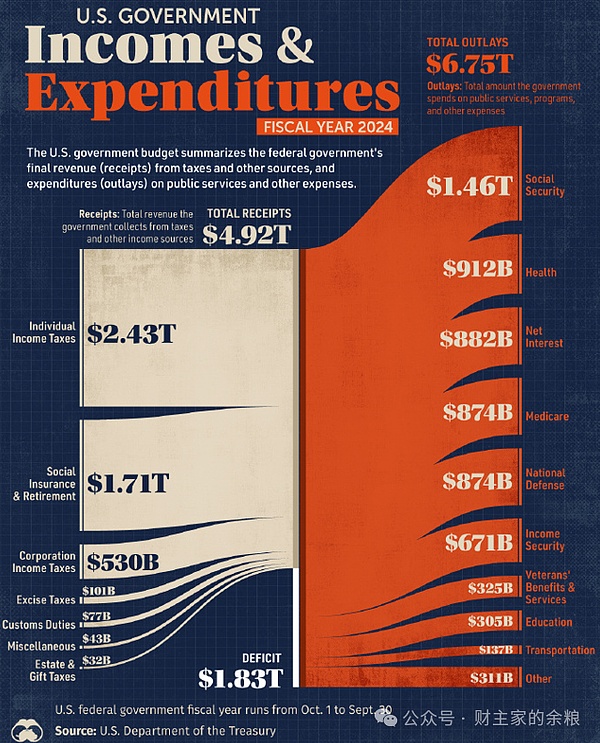

つい最近の2024会計年度(2023年10月1日~2024年9月30日)の連邦政府の総収入は4兆9200億ドルで、そのうち個人所得税収入は2兆4300億ドルと高く、50%近くを占めており、さらに法人所得税は5300億ドルで約11%を占めている。

理論的には、トランプ氏はもちろん、現在の21%の法定法人税率を0に引き下げることができるし、個人の最低所得税率も引き下げることができる。その場合、連邦政府の年間収入は即座に60%以上減少することになる。

それでもアメリカ連邦政府は生きていかなければならないのだろうか?社会保障、メディケア、国防、国債利子、失業手当、退役軍人費用、教育、交通......などの支出の中で、3兆ドルを節約できるのだろうか?

さらに言えば、連邦政府はやりくりに苦労し、20年以上もパクリを続けており、昨年1年間で4兆9200億ドルの収入に対して6兆7500億ドルを支出し、1兆8300億ドル余分な支出をしている。この場合、トランプ氏は3兆ドルの収入をあきらめるだけだ。

これってアメリカを再び偉大にしようとしているのか?

アメリカを再び小さくしようとしているのだ!

さらに、実施という点では、法人税を引き下げるのは問題ない、どうせみんなハッピーなのだから。しかし、金持ちの個人所得税率を引き下げようとするのは、アメリカの現在の世論、特にトランプ氏の政権獲得を支持した田舎者の心を考えると、ちょっと無理がある。

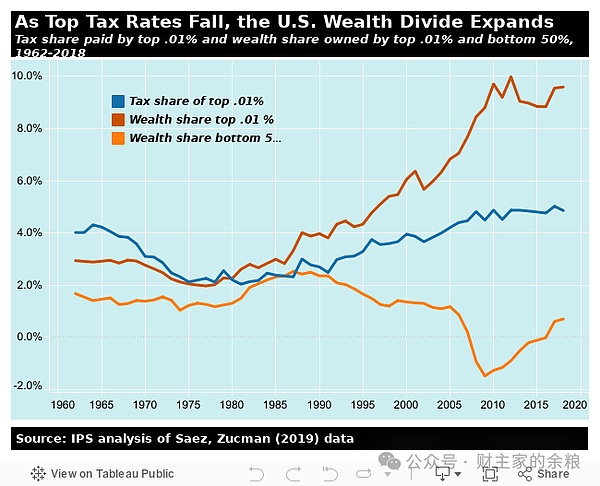

サエズとズックマンらの研究によると、米国の富裕層の頂点に立つ1万人に1人の富裕層は、国全体の富の10%を占めるが、納税に占める割合は5%以下であり、それ自体が米国民の大多数をかなり皮肉なものにしている。それなのに、トランプは富裕層への減税を続けることで、国民的非難を浴びるリスクを冒すとは。

2017年にトランプ政権が主導した減税では、法人税の法定税率が35%から21%へと一挙に大幅に引き下げられたが、個人所得税の面では、富裕層の最高限界所得税率をあえて39.6%から37%に引き下げただけで、庶民の限界税率は10%を維持した。

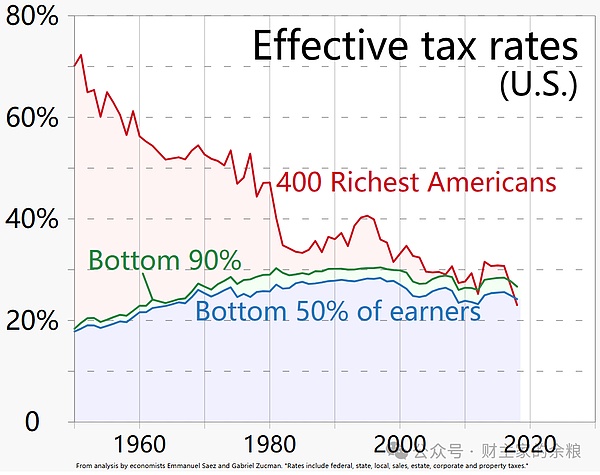

その税額だが、2017年のトランプ減税以降の米国の超富裕層400人の実効税率が、実は下位50%の富裕層のそれよりも低いことは言うまでもない。トランプ氏は、金持ちにすでに極めて低い限界税率を与え、さらに低くする勇気があるなら、アメリカ人がこの新しいトランプ王の上に銃を持って立ち上がり、干上がらせたいかどうかわかるだろう?

だから所得税を完全に取りやめるという考え方は、トランプは見事に考えているとしか言いようがない!

富を理解する能力があるのだから、なんだ、フォーブスのリストに載ればいいじゃないか、と思った感じだ!

Binanceは、「Crypto is better with Binance」という新しいキャンペーンを発表した。このキャンペーンでは、暗号を利用して生活を向上させた世界中のバイナンス・ユーザーによる10のストーリーが紹介される。

JoyCircleは、不正な資金調達とJustin Sunとの関係の疑惑を断固として否定し、より広範な暗号通貨の懸念の中、説明責任キャンペーンによる主張に反論している。

Hui Xin

Hui Xinオンラインカジノと暗号取引所を組み合わせたRollbitは、時価総額5億500万ドル、毎月の手数料収入4,100万ドルという素晴らしい実績を上げており、RLBトークンは今年70倍のリターンを記録している。

YouQuan

YouQuanLeonidasと名乗る無名の開発者は、OCEANがBitcoin Ordinalsに関連する取引の検閲に関与していると公に非難した。

Brian

Brianデジタル・コレクタブルをめぐる事件が表面化し、欺瞞的な資金調達スキームが明るみに出た。無自覚な入札者が衝動的な投資に誘われ、マルチ商法に知らず知らずのうちに参加していたのだ。調査の結果、問題のプラットフォームは数千人のユーザーから134万元以上を吸い上げ、被害者は合計41万元以上の損失を被ったことが明らかになった。

Joyヘンリー・キッシンジャーの死後、暗号市場ではキッシンジャーをテーマにしたミームコインが急増しており、ミームコイン文化の投機的性質が浮き彫りになっている。

YouQuan設立以来、BITOは1日平均1億6,000万ドルの取引高を維持しており、米国の全ETFの上位5%に入る。

BrianVeVeは12月15日午前8時(太平洋標準時)に、「スター・ウォーズ:ジェダイの帰還 #1」と題した素晴らしい新しいデジタル・コミック・コレクションをリリースする。このコレクションは、象徴的な映画の40周年を記念し、スター・ウォーズの歴史の一部を所有し、体験するユニークな方法をファンに提供する。

Joyこの問題に詳しい内部関係者は、KucoinのKu.com買収の動きは、暗号通貨取引所分野での地位を強化するための努力であることを明らかにしている。

Brian北朝鮮のハッキング組織であるラザロ・グループは、巧妙な暗号通貨強盗によって30億ドルもの大金を集め、世界的なサイバーセキュリティの懸念を高めている。

Hui Xin