ブラストの初値予想

ブラストはこの価格設定をFDV28.8億ドルで事前取引したが、これはZKドルとほぼ同じレベルである。

JinseFinance

JinseFinance

出典|Finance Research Letters

Author | SeungOh Han

Compiler | Yanting Chen

2024年8月、Finance Research Lettersに「Nonlinear relationship between cryptocurrency returns and price sensitivity to market uncertainty」が掲載されました。Lettersは、論文「Nonlinear relationship between cryptocurrency returns and price sensitivity to market uncertainty」を発表した。暗号通貨のリターンと市場の不確実性に対する価格感応度の非線形関係を調査。2018年6月から2023年2月までの期間のデータを選択し、著者らは、市場、規模、反転、流動性要因をコントロールした後、不確実性リスクが中程度の暗号通貨のリスク調整後週間リターンは、不確実性リスクが低い暗号通貨および高い暗号通貨よりも5.73%高く、暗号通貨リターンとボラティリティ指数(VIX)ベータ要因の非線形関係が実証されたことを明らかにした..宝くじのような暗号通貨に高すぎる価格を支払うと期待リターンが減少し、この非線形関係をさらに説明する。この相関関係は、2つのクロス・セクション回帰、様々な四分位値の組み合わせ、その他のリスク・ファクターを用いても頑健である。この研究の中核部分は、中国人民大学金融技術研究所がまとめたものである。

I.はじめに

システミックリスクは、投資家の資産に対する期待リターンに影響を与える共通の要因と関連している。均衡において、資産価格は、投資家がシステミック・ショックにより敏感な資産を保有するために必要なプレミアムを反映するはずである。これまでの資産価格研究は伝統的な金融資産に焦点を当てたものであったが、暗号通貨の期待リターンをクロス・セクションで説明できる可能性のある要因を示唆する文献も増えてきている。例えば、Liu et al. (2020)は、暗号通貨市場において最も広く認識されている3つの要因(すなわち、市場、規模、モメンタム)を特定している。さらに、Liu and Tsyvinski (2021)は、暗号通貨のリターンがネットワーク・ユーザーの共変動によって予測されることを実証している。この論文で提案されているその他の要因には、流動性リスク、伝染リスク、特異的ボラティリティなどがある。

資産価格関連の文献のもう1つの筋は、市場の不確実性リスクを影響要因として挙げている。市場の不確実性に対する感応度が、株式、債券、外国為替などの金融市場に影響を与える重要な要因であることを示す証拠は十分にある。他の関連研究では、個々の暗号通貨のボラティリティがリターンをどのように説明するかを検証している。例えば、Zhang and Li (2020)は、特異的ボラティリティが暗号通貨の期待リターンと正の相関があることを発見した。

先行研究では、暗号通貨のリターンと市場の不確実性の関係も調査されている。例えば、Akyildirimら(2020)は、暗号通貨の条件付き相関と、シカゴ・ボード・オプション取引所のボラティリティ指数(VIX)で測定される金融市場のストレスとの間には、長期的に正の相関があることを示している。一方、Smales (2022)は、ボラティリティ・インデックスの水準がリターンと負の相関があることを示している。

既存の研究では、暗号通貨のリターンと個々の暗号通貨のボラティリティ水準、または株式市場のボラティリティに焦点が当てられている。しかし、筆者らの知る限り、暗号通貨のリターンと金融市場の不確実性に対する価格感応度の関係、すなわち、個々の暗号通貨の価格がVIXの異常な変化に対する感応度に依存しているかどうかを指摘した研究はない。

本稿は、資産価格研究の原型を構築し、暗号通貨市場における不確実性リスクの役割をさらに調査することで、暗号通貨に関する既存の研究に貢献するものである。加えて、本稿は、宝くじ的な特性を通じて、より低い要求リターン過程を示す高感度の暗号通貨の非線形特性を初めて説明し、暗号通貨市場に対する理解を深めた。

II.研究プロセス

2.1データ

2.1.1週間ごとのリスク要因

記事の著者は、2017年9月16日から2023年2月17日までの合計1981日間、coinmarketcap.comから毎日の暗号通貨データを収集した。不活発で小規模な暗号通貨の潜在的な問題を回避するため、著者らは、前週の時価総額が10万ドル未満の暗号通貨や、1週間の取引日数が5日未満の暗号通貨を除外した。不確実性リスク・ファクター(ΔVIXt)と流動性リスク・ファクター (LIQt)は非取引可能なファクターであり、取引されていないマクロ 経済変数や市場全体の変数に関連する不確実性の要因であるため、著 者らは回帰残差を使用して、株式市場のボラティリティと暗号通貨 市場の広範な流動性の予期せぬ変化を導き出した。市場(MKTt)、規模(SMBt)、反転(DMUt)などのその他の取引可能なリスク要因は、暗号通貨ポートフォリオから構築される。

2.1.2週間のベータ・ファクター

本稿の主な研究課題は、VIXのベータ・ファクターが暗号通貨のクロス・セクション・リターンに織り込まれているかどうかである。各暗号通貨のリターンは、特定のリスク・ファクターに感応している。各暗号通貨について、選択したリスク要因に対する感応度を推定するために時系列回帰モデルを使用する。数式は以下の通り:

2.2実証分析

2.2.1.要約統計

表1は、リスク・ファクター全体と個々のベータ推定値の記述統計です。パネル A は、2017 年 9 月 22 日から 2023 年 2 月 17 日までのデータを使用し、回帰モデルで説明変数として使用したリスクファクターの記述統計と相関を報告する。ボラティリティ・ファクターは他のファクターとの同時相関が中程度であり、不確実性リスク・ファクターの候補としての可能性を浮き彫りにしている。VIXイノベーションは市場ファクターと負の相関があり、市場が強気であるときに全体的な市場の不確実性または市場の恐怖指数が低下する傾向があることを示している。さらに、VIX の革新性は流動性要因とも負の相関があり、市場の 恐怖が和らぐと市場の流動性が高まることを示唆している。パネル B は、式(1)から推定された週次ベータのクロスセクション統計 の中央値を示しています。パネル B の週次ベータは 2018 年 6 月 15 日から 2023 年 2 月 17 日までの 245 週間にわた り、1 週間平均の暗号通貨数は 661 件である。変動係数(CV)は、VIXベータが暗号通貨リターンのクロスセクション変動を探るのに十分分散していることを示唆している。

表1 全体のリスク要因と個々のベータ推定値の記述統計

パネルA リスク要因の記述統計

パネルB 個人ベータの中央値断面統計

2.2.2.ポートフォリオ分析

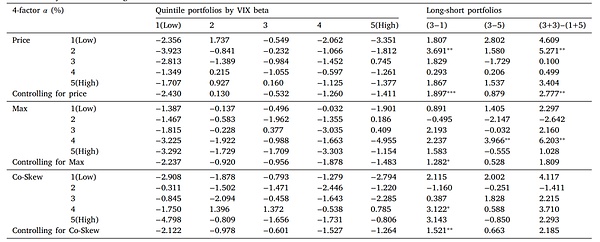

本稿では、Daniel and Titman (1997)のポートフォリオ・アプローチを用いて、市場の不確実性ベータと暗号通貨リターンの関係を探る。具体的には、暗号通貨は事前にランク付けされたVIXベータに基づいて毎週10のポートフォリオにグループ化され、本論文で開発された時系列モデルを用いて推定される。

表2は、VIXベータでソートしたポートフォリオの各デシル、および長期ポートフォリオと短期ポートフォリオの平均的な暗号通貨の特性、超過リターン、リスク調整後リターン(アルファ)を示している。アルファと検定統計量は、Gibbons ら(1989)の検定を用いて推計したものであり、各ポートフォリオの翌週の超過リターンの時間加重平均である。逐次回帰における各ポートフォリオの翌週の超過リターンの時間加重平均である。サンプル期間は2018年6月15日から2023年2月17日までの245週間である。

表2 ポートフォリオ分析

表3 ポートフォリオ分析:ダブル分類

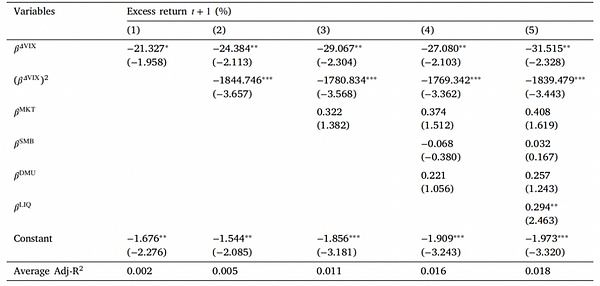

2.2.3.クロス・セクション分析

表4は、Newey and West (1987)の方法論を用いて計算したロバスト標準誤差を用いたリスク・プレミアムとt値を報告している。全体として、表4の結果は表2の結果と一致しており、個々の暗号通貨について2パス・クロスセクション回帰テストを用いて非線形かつ凹の関係を確認している。

表4 単一暗号通貨に対するクロスセクション資産価格テスト

III.結論

本稿では、2018年から2023年までの米国株式市場のボラティリティと暗号通貨のリターンの関係を調査した。実証結果は、不確実性リスクが中程度の暗号通貨を購入し、不確実性リスクが低いまたは高い暗号通貨を売却するポートフォリオが大きなリスク調整後リターンを獲得できることを示しており、不確実性リスクとリターンの非線形関係が明らかになった。宝くじのように過大評価された暗号通貨は期待リターンを低下させ、この非線形関係を説明する。回帰結果は、異なるモデル仕様においても頑健である。

今後の研究では、米国株式市場のボラティリティの代わりに、デジタル資産自体のボラティリティやソーシャルメディアや検索エンジンからの注目度の指標を用いることで、不確実性リスクと個々の暗号通貨のリターンの関係を探ることができるだろう。

ブラストはこの価格設定をFDV28.8億ドルで事前取引したが、これはZKドルとほぼ同じレベルである。

JinseFinanceBTC,今サイクルのBTC最高値予想 Golden Finance,今サイクルの最高値は134,000ドル前後と予想される。

JinseFinance新進気鋭の暗号通貨Pandoshiは、48時間で50万ドル以上を確保したプレセールの成功と、DeFiウォレットのローンチで注目を集めている。分散型金融のパイオニアとして位置づけられるPandoshiのイノベーションと分散化へのコミットメントは、暗号コミュニティから大きな関心を集めている。

Joy

JoyPandoshi(PAMBO)は、ステージ3のプレセールを完売し、DeFiウォレットをローンチすることで、暗号通貨領域におけるポジションを確保し、イノベーションへのコミットメントを示しました。実用的でユーザー志向のブロックチェーン・ソリューションとして位置づけられるPandoshiは、有望で利用しやすい暗号ベンチャーを求める人々にとって魅力的な投資オプションとして浮上している。

Joyダイナミックな暗号通貨の世界で、Pandoshiという新参者が、その革新的なアプローチと、過去の資金調達キャンペーンでの目覚ましい業績で評価を得ている。

Zoey

Zoey暗号通貨の価格は最近上昇しましたが、暗号通貨の強気相場が戻ってくると楽観視する人もいれば、強気市場における強気の罠にすぎないと感じる人もいます。これについてあなたの見解は何ですか?

Catherine

CatherineAPT は、下降するパラレル チャネル内で取引されています。

Beincrypto

BeincryptoSOL の毎日の RSI は、先月のほとんどで中立的な 50 レベルを下回ったままであり、市場でのセルサイドの圧力が高まっていることを示しています。

Beincrypto彼はチャートシステムを大いに信じており、2022 年 9 月初旬に ADA の弱気の軌道を予測し始めました。

Beincrypto暗号通貨スペースの「イーサリアムキラー」がシステムの欠陥機構によりオフラインになったため、ソラナネットワークは再び不安定になった。

Bitcoinist

Bitcoinist