ゲンスラーSEC委員長のビットコインへの誕生日祝いが物議を醸す

米証券取引委員会(SEC)のゲーリー・ゲンスラー委員長はハロウィンの日、ツイッターでビットコインにユニークな誕生日メッセージを贈った。

Jasper

Jasper

著者:@Web3_Mario

@Web3_Mario

Summary: 今週の暗号通貨市場は少なからず乱高下を経験し、値動きはMヘッドパターンから抜け出しました。これらはすべて、1月20日のトランプ氏の正式就任が近づくにつれ、資本市場がトランプ氏当選のチャンスとリスクを静かに織り込み始めたことを示唆しており、この3ヶ月間のセンチメント主導の「トランプ相場」の幕開けが正式に終わったことを意味する。その後、我々は今何をする必要があることは、市場が合理的な判断を支持して変化するように、重力の市場の短期的なゲームから蒸留、多くの混合メッセージからであるので、この記事では、著者はまだビューの非金融プロの愛好家の精神であり、ロジックの独自の観察について話し、私は皆に役立つことを願っています。一般的に、著者は、暗号市場を含む現時点での多くの高成長リスク資産は、価格は、短期的には圧力を受け続けると信じているため、米国債市場は、期間プレミアムの増幅に起因する、中長期金利が高く、それに悪影響を及ぼすと、この現状の理由は、市場が米国の債務危機の価格設定されていることです。

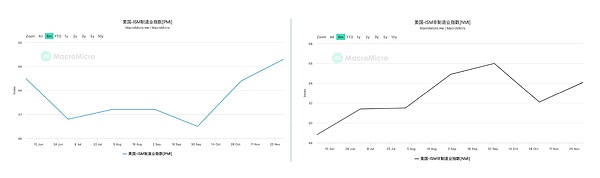

そこでまず、短期的な価格低迷を引き起こしている要因を見てみましょう。先週は多くの重要なマクロ指標が発表されましたが、一つずつ見ていきましょう。まず、米国の経済成長関連データを見てみましょう。より好ましい。

次に雇用市場ですが、非農業部門雇用者数、求人数、失業率、新規失業保険申請件数の4つのデータを取り上げます。まず、非農業部門雇用者数は前月の21.2万人から25.6万人へと予想を大きく上回り、失業率も4.2%から4.1%へと低下した。一方、JOLTSの求人数も809,000人と大幅に増加した。また、初期失業保険申請件数のよりミクロな区分からも、1月の雇用市場のパフォーマンスの見通しもより良好であることを示す減少し続け、これらはすべて、現在の米国の雇用市場が強いままであることを示している、ソフトランディングは棺桶の釘でなければなりません。

最後に、インフレのパフォーマンスを見てみましょう。 12月のCPIは来週発表される必要があるため、ミシガン大学の1年インフレ予想からそのパフォーマンスを先取りして見てみましょう。11月と比較すると、同指標は2.8%と少し跳ね上がったものの予想よりは低く、値はパウエルの妥当な範囲である2~3%内に収まっているようだが、もちろん今後の推移を見守る価値はある。しかし、インフレ対策債のTIPSクーポンレートの変化から、市場がインフレ家具を過度に恐れているようには見えないことがわかる。

要約すると、私は、米国経済を観察するために、現在のマクロの視点は、明白な問題は表示されないと信じて、次に我々は、現在の高成長企業の市場価値下落の原因を見つけるコア理由は、正確には何です。

まだ米国債利回りの変化を見ている。イールドカーブから過去1週間で見ることができる、米国債の金利の長い方の端は、10年債に、例えば、ボーナス20BPを登るの息に、上昇し続け、それは米国債のベア急パターンがさらに悪化したと言うことができる。私たちは、上昇した財務省の金利は、ブルーチップやバリュー株よりも高成長株の価格に抑圧的な効果を持っていることを知っており、その中核的な理由は次のとおりです。

1.高成長企業(通常はテクノロジー企業、新興産業)への影響:

2.

資金調達コストの上昇:高成長企業は、事業拡大を支えるために外部からの資金調達(株式または負債)に依存しています。長期金利の上昇は、負債による資金調達コストの上昇を招き、投資家が将来のキャッシュフローを高率で割り引いているため、株式による資金調達は難しくなっています。

評価圧力: 成長企業の評価は、将来のキャッシュフロー(FCF)に大きく依存します。長期金利の上昇は割引率の上昇を意味し、将来キャッシュフローの現在価値の低下を招き、企業評価を押し下げる。

市場選好度の変化:投資家はリスクの高い成長株から、配当が安定しているより堅実なバリュー株へシフトする可能性があり、成長企業の株価を圧迫する。

設備投資の制約:高い資金調達コストにより、企業は研究開発や事業拡大への支出を削減せざるを得なくなり、長期的な成長可能性に影響を与える可能性があります。

資本支出の制約:高い資金調達コストにより、企業は研究開発や拡張への支出を削減せざるを得なくなる可能性があります。

2. 安定企業(消費財、公益事業、医薬品など)への影響:

3.

比較的緩やかな影響:安定企業は通常、収益性が高く、キャッシュフローが安定しており、外部資金への依存度が低いため、金利上昇が経営に与える影響は少ない。

債務サービス圧力の上昇:資金調達コストの上昇は、負債比率が高い場合、財務コストを増加させる可能性がありますが、通常、安定した企業はより強力な負債管理能力を持っています。

債務サービス圧力の上昇:資金調達コストが上昇する可能性があります。

配当魅力の低下:安定企業の配当利回りは、債券利回りと競合する可能性があります。国債利回りが上昇すると、投資家はリスクフリーリターンの高い債券にシフトし、安定企業の株価を圧迫する可能性がある。

インフレ伝達効果:金利上昇がインフレ上昇を伴う場合、企業はコスト上昇圧力に直面するかもしれないが、安定した企業は通常、コスト転嫁能力が高い。

つまり、財務省のフォワード金利の上昇が、暗号通貨のようなハイテク企業の時価総額に与える影響は非常に明確であることがわかります。

そこで次の問題は、利下げが進む中、国債フォワード金利が上昇した核心的な原因を突き止めることである。

まず、国債の名目金利を次のようにモデル化する必要があります。

I = r + π + RP

I = r + π + RP

Iは国庫債券の名目金利を表し、rは実質金利、πはインフレ期待、RPはタームプレミアムで、これは少し展開して説明する必要がありますが、いわゆる実質金利は債券の実質リターンを反映する金利であり、市場のリスク選好度やリスク補償の影響を受けず、貨幣の時間的価値や経済成長の可能性を直接反映します。TIPSの利回りを観察し、最後にRPタームプレミアムは、投資家が不確実性の将来の経済発展、その後、より高いリスク補償の必要性を信じているときに、金利リスクに対する投資家の補償を反映すると言われています。

分析の最初の部分では、TIPS利回りはまた、インフレ期待から観察することができますので、実質金利とインフレ期待は、名目金利の上昇をプッシュアップするために、短期的には主な要因ではありませんが、我々は、短期的には現在の米国の経済発展が堅調なままであることを明らかにした後、問題は、この要因 "期間プレミアム "に位置しています。

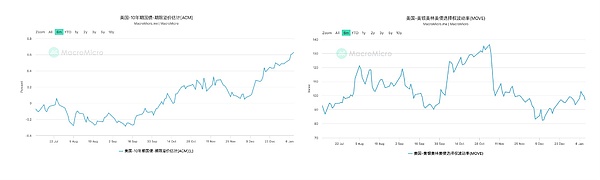

ターム・プレミアムの観測には2つの指標を選び、1つ目は米国債のターム・プレミアムの水準を推定するACMモデルである。過去一定期間、米国10年債のタームプレミアムは大幅に引き上げられており、数値的にもこの要因が米国債利回りを上昇させている主要因であることがわかる。2つ目は、メリルリンチの米国債券オプションのボラティリティ(MOVE指標)で、直近のボラティリティは劇的な変化を示していないが、通常、MOVEはショートエンド金利のインプライド・ボラティリティのウェイトが高いため、より敏感に反応する。このデータセットから、市場は現在、短 期金利のボラティリティ・リスクに敏感ではないと結論づけることができ る。ご存知のように、短 期 金 利 のボラティリティはFRBの決定に大きく左右されるため、市場は現在、FRB の潜在的な政策変更に対して大きなリスクを織り込んでいないと言える。タームプレミアムの上昇は、市場が中長期的な米国経済の発展を懸念していることを示唆しており、現在の経済ホットスポットによれば、米国の財政赤字に対する懸念に焦点が当てられていることが明らかである。

つまり明らかなのは、トランプ大統領が就任すれば、潜在的な米国債危機のリスクを市場が織り込んでいるということです。そのため、今後一定期間、政治的メッセージや利害関係者の見解を観察したり、債務リスクへの影響がプラスかマイナスかを考える必要があることで、リスク資産市場の動きを判断しやすくなります。例えば、先週トランプ氏が米国が国家経済非常事態に入ることを検討していると主張したニュースの場合、非常事態に入ることで国際経済緊急権法(IEEPA)の使用が可能になるため、新たな関税を設けることができます。IEEPA)を使って新たな関税計画を策定することができるからだ。この法律は、国家非常事態の際に大統領が輸入を規制する権限を一方的に与えるものである。したがって、関税調整に対する制約や抵抗はさらに狭まることになる。このことは、潜在的な貿易戦争の影響に関するすでに緩和されている懸念を増幅させることは間違いないが、最も直接的な影響という点では、関税収入の増加は間違いなく米国の収入にプラスの効果をもたらすため、結果として生じる影響はそれほど劇的なものにはならないと私は考えている。それどころか、減税法案の進展や政府支出の削減方法など、ゲーム全体の中で最も注目すべき重心であり、筆者も引き続きフォローしていくつもりである。

米証券取引委員会(SEC)のゲーリー・ゲンスラー委員長はハロウィンの日、ツイッターでビットコインにユニークな誕生日メッセージを贈った。

Jasper大手ステーブルコイン発行会社サークルが個人消費者向け口座を廃止し、機関投資家やビジネス向けサービスに注力する。

Hui Xin

Hui XinSolanaブロックチェーン上で動作する有名なNFTウォレットアプリであるBackpackは、今週初めに、近日公開予定の暗号取引所であるBackpack Exchangeに関する重要な発表を行った。

Jixu

Jixuビットコインが2,100万枚に迫る中、その将来は取引手数料、マイナーのインセンティブ、機関投資家とビットコイン保有者のサポートにかかっている。完全に採掘されたネットワークに向けた進化する複雑な道のりだ。

Jasper中国はNFTに対する姿勢を軟化させており、ブロックチェーン・プロジェクトに対する厳しい規制が1年間続いた後、そのアプローチが顕著に変化したことを示唆する報道がなされている。

Jixuフロリダ州に住む20歳の人物が、暗号通貨のSIMスワップ詐欺に関与し、100万ドル近くを盗んだとして禁固30ヶ月の判決を受けた。

Jasper先週、アクティブなAXSアドレスは3ヶ月ぶりの高値となり、トークン価格は15%以上急騰した。

Alex

Alexハローキティは誕生50周年を記念して、拡張現実体験、TikTok、ROBLOX、ZEPETOとの連携、全国ツアーなど、グローバルな祭典を開催する。祭りは2023年11月1日に幕を開け、"Friend the Future "をテーマに1年を通してイベントが開催される。世界中のファンは、インタラクティブなARとの出会いやテーマに沿ったコンテンツを楽しむことができる。新しいコスチューム、絵文字、国際的なイベントもこのエキサイティングな祭典の一部です。

Joy

Joyアリババ、米中AI覇権競争と規制強化の中で「同伊乾文2.0」を発表。

Hui Xin米国証券取引委員会(SEC)のゲーリー・ゲンスラー委員長は、ビットコインのホワイトペーパー誕生記念日に祝辞を述べた。ゲンスラーは、サトシ・ナカモトのハロウィーン・コスチュームに戯れを交えつつ、暗号企業に強いメッセージを送り、証券取引法を遵守することの重要性を強調した。

Jixu