司法命令:CZに米国一時滞在を義務付ける

バイナンスの前CEOであるチャオ・チャンペング(CZ)氏は、法的手続きの中で潜在的な飛行リスクを抑制するための裁判官の裁定により、米国での渡航制限に直面している。

Hui Xin

Hui Xin

ソース:God of Men

先週、世界の固定+商品に投資している多くの投資家は、1週間から2ヶ月の利益がどのように落ちたか、ショックを受けました?この種の商品は非常に安定しているが、儲けるのは簡単ではないことを知っておくことは重要だ。債券商品について昔から言われていることだが、「儲けるのは非常にゆっくり、損するのは非常に早い」ということだ。

そして今回の犯人は、常に安全資産とみなされる米国債だ。

そしてさらに恐ろしいことに、多くの噂がある。

我々は醜い国々と金融戦争をするつもりだ。

かなり良さそうだ先週、米国は「株・債券・通貨のトリプルパンチ」を食らった。先週、米国で3人の死者が出た これは金融危機の時にしか起きなかったことだが、長期国債に加えて新興市場も急落し、先週の米ドル指数は3%下落、先週のS&P500種株価指数は9.08%下落した。

もしそうだとすれば、混沌の世界になりそうだ。米国債は米国株とはまったく異なる立場にある

重要な結論として、私はまだ明確な冒頭に置きたいと思います:少なくとも現時点では、これは起こりません、米国債はまだ安全な品種です。

もちろん、これらのステートメントは空ではありません、米国債の現在の取引ロジックは、伝統的な安全資産から、米国の国家信用リスクを高めるために、

崩壊するほど深刻でない場合に限り、この記事では2つの重要な問題についてお話しします:

疑問その1:今回の米国債危機、実際に売っているのは誰か?売っているのか?

疑問2:米国債中心の金融商品の安全性について、今のところ心配する必要がないのはなぜか?

まず第一に、満期が10年以上の米国の長期債務が大きく下落することは、実際にすべての金融危機で起きているである。

債券投資は単純なようで、実は敷居が高いだけでなく、深くやればやるほど経済学の勉強に基づく必要がある。しかし、平均的な投資家にとって、最初に理解する必要があるのは、直感に反する2つの概念だけだ。

債券価格は上がり、満期までの利回りは下がり、投資家は儲かる

主に債券の満期までの価格は固定されており、上昇は満期までの利回りの低下を意味するからだ。

債券の記事を分析すると、「満期までの利回り」を使っているところもあれば、「債券価格」を使っているところもあり、両者の方向性は全く逆で、本当に最初がわからない。|にできるようにあなたがそれをすることができます本当に出くわすことあなたは、実際には私たち約束、誰でも素早くはちょうど無視これらの一見正確にどのように{}人のことを忘れることができます。

絆この "直感に反する "関係を理解し、トピックに戻ることができます。

国債は一般的に、安全資産です。何しろ国の信用力が保証されているのですから、リスクの出現で、最初に表示されます "債券満期利回りダウン、債券価格の上昇 "現象、2つの主な理由があります:

一方では、マクロリスクはしばしば景気後退につながる、市場

他方、債券は株式よりもリスクが低い。株式が急落すると、株式市場から債券市場に資金がシフトし、債券価格が上昇し、満期までの利回りが低下する。

過去2年間の中国の10年物国債の満期利回りは、3%を超えていたものが、最初の論理を反映して、1.59%の低水準まで低下した。

短期および中期的な突然の危機も同じで、2020年初頭に、伝染病が早期に発生し、世界の国債利回りは、突然の劇的な低下を見ている、中国の10年物国債は3.2%から2.4%に低下し、米国は0.5%に低下している。

しかし、上記は主に不況と普通の危機であり、危機はある程度大きく、背中は再び同じではありません。

例えば、2020年の伝染病発生時の10年米国債は、2月下旬の危機の発生から3月初めまで、危機が期間中に劇的に悪化し、景気後退と投資家の組み合わせによって駆動される市場のリスク回避に米国債を大量に購入し、その結果、利回りが急速に低下し、初めて0.5%以下、史上最低を更新した。-- これらはすべて、伝統的な投資の論理と一致している。

しかし3月第2週には、一部の投資家が利益を上げ、市場の政策刺激策への期待が高まったことで、米10年債利回りは力強く上昇し、1週間で約40ベーシスポイント上昇した。-- 先週と同じことだ。

実際、ほとんどのセーフヘイブン資産はこの特徴を共有している。

最も典型的なセーフヘイブン資産は金で、2020年に危機が始まった当初は、今回と同じように一気に上昇したが、3月9日から10日間、1680ドルから1473ドルまで下落し、多くの人が米国株の下落をかわし、代わりに一見安全な金に手を出した。

円も伝統的な安全資産であり、2020年初頭の危機は、投資家が安全資産を探し、円高を押し進め、2月21日から対円ドルは111.83、103.08まで急上昇したが、それ以来、ドルの流動性制約が「ドル不足」の問題につながる。"

ドル自体が大きな上昇と下降の運命から逃れることはできません、ドルインデックスは最初の99.9から3月9日に94.63に下落し、その後3月20日に103に上昇したが、23日に、連邦準備制度理事会(FRB)は十分なQEを提供するために無制限QEに

セーフヘイブンの属性を持つ資産は、先週の米国債の下落のような主に流動性ショックは、ポジションの強制閉鎖の "ベーシストレード "の直接の結果であった、危機の中で絶対に安全ではありません、これはすべての過去の危機で発生している。これは過去のすべての危機で発生している。

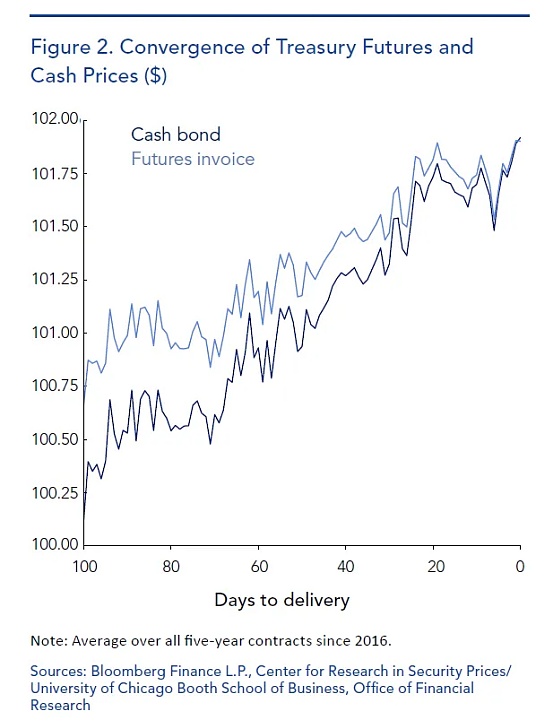

いわゆる「ベーシス・トレード」。"、米国債のロング・ポジションを保有する一方で、プレミアムを付けて国債先物をショートし、リスク・フリー・リターンの一部を得ることである。

例えば、4月14日午後7時、米10年債利回りは4.44%(スポット価格)だったが、2505先物は4.406%(先物価格)の利回りで取引されていた。利回りは常にスポット利回りよりも低い(つまり、先物価格はスポット価格よりも高い)、この高い部分、「ベーシス差」と呼ばれる。

しかし、受渡日には、先物価格とスポット価格が組み合わされ、その過程で、どちらかのスポットの利回りが下がることになります。このプロセスでは、スポットの利回りが下がったり、先物の利回りが上がったり、どのように行っても、ゼロである限り、ベースの違いは、 "ベーシストレード "は安定した利益です。

具体的には、貿易の基礎は、3つのステップ、国庫債券の最初の購入(短い国庫のスポット利回りに相当する)に分割されると同時に、次のとおりです。これらの国庫債券を金融機関に抵当権設定し、短い先物価格(すなわち、国庫債券先物利回りの増加)を調達し、中間スプレッドでリスクフリーリターンを得る。

しかし、十分な収入を得るために高いレバレッジを開くために、基本的に無リスクのリターンに加えて、ベーシスの差は非常に小さいので、国庫債券のベーシスの差の取引は、一般的にレバレッジ50倍以上です。

通常の市場でのベーシス・スプレッド取引は確実ですが、金融危機となると必ずしもそうではありません。

金融危機は、通常、最初の株式が下落し始め、多くのお金は、マージンを回復するために、ある程度までダウンして、レバレッジがかかり、投資家は、他の投資品種の手を売却する必要があり、国庫債券が一般的にこの時点で上昇しているため、利益があり、多くの場合、品種の最初のプラットフォームになります。

危機が長引いた場合、より多くの人々が国庫債券を販売し、国庫債券の価格が急速に下落するように表示されます、レポレート、安定した損失への着実な利益、さらに売りを増やす下の基礎差があり、それは先物価格と偏差のスポット価格は、この時点で、先物とレポ市場を求めることが可能である。ヘッジファンドが要件を満たすことができない場合は、追加の担保を、貸し手は、担保の国庫債券を没収し、市場に売却し、債券利回りのさらなる上昇を誘発し、フィードバック増幅を形成する。

貿易の基礎は、通常、"安定的 "である理由は、金融機関が金利を調達するために、流動性のコストは、一度危機が勃発し、このコストのコストが劇的に拡大され、当然のことながら、貿易が確立されていません。

そのため、暗黙のレポ金利とフェデラルファンド金利の差は、流動性ショックの大きさを判断するために使用することができます。ノウルズ国王が相互関税の停止を発表してから90日後の先週木曜日、CTDのインプライド・レポ金利はOISを20-30bps上回るに過ぎず、2020年の200bps超という極端な水準を大きく下回り、まだ管理可能な水準にある。

また、2年物国債と10年物国債のスプレッドから判断することができる。2年物国債は現金に等しく、基本的にレバレッジがなく、主に外国政府が保有しているため、先週の2年物国債は実質的に変わらず、満期スプレッドが拡大した。長債券の下落の主な理由は、一般の取引機関による流動性ショックであることを示唆している。

単なる流動性ショックであれば、FRBは自由に使えるツールを持ちすぎており、銀行のレバレッジ規制を緩和することで流動性圧力全体を完全に緩和することができる。FRBは同じ場所で同じ過ちを2度犯すことはないだろうし、2020年には流動性を確保するために、FRBが自ら米国債の高グレードの買い付けに出向いたこともあった。

しかし、市場の懸念は無理からぬことで、本当の危機は長債券の下落ではなく、「株式債務と外国為替」の三殺し--この「三殺し」である。このような「三殺し」は、以前にも登場したことがあるのだろうか?

例えば2020年の暴落は3月21日に始まり、最初の2週間は米国株と米ドルが一緒に下落したが、米国債は上昇した。が上昇に転じた。

3つは常に流動性ショックを反映して、上昇を持って、隠すために危機のお金が、ドルシステムを残していない。

特に、2つのセーフヘイブンである米ドルと米国債が一緒に下落し、歴史は4回、合計7日間しか登場していない、それは通常、流動性危機が劇的に緩和した後、セーフヘイブン資産がリスク資産に群がったというケースであり、今回は全く一致していない。

「株、債券、通貨」のトリプル殺しが示しているのはただ一つ、先週のようにドルシステムから資金が流出していることだ。金、ユーロ、円などだ。イエレン前財務長官が関税を「自業自得の狂気」と表現したのはそのためだ。

多くのメディアは、世界各国が今回からドル資産から離れることで、ドル帝国が崩壊するのではないかと考え始めている。

しかしそれでも、外国ファンドの売りの割合は高くなく、最新の連邦準備制度理事会(FRB)の信託統治データによると、4月2日から9日までの米国債の外国保有高はわずか36億ドル減少し、わずか5年の平均満期の公的部門の保有高は、売却または制限される圧力があった。

実際には、唯一の4月10日、この日は "トリプルキル"に登場があり、米国債は7日が下落し始め、その日に米国の株式市場は週から下落を停止している。次元は、先週、米国株式は実際に流動性危機の特性の多くを反映して、5.7%ではなく、 "3キル "上昇した。

だから、私の答えはまだ非常に明確である、いつか将来的には多分、しかし、今の条件は熟していない、理由はまだこの関税戦争、貿易不均衡の理由です。

多くのネットユーザーは金融問題を「戦争思考」で考えたがるが、金融市場では誰もがリスクという共通の敵に直面している。-リスク。

中国の保有する7000億ドル以上の米国債は、金融市場のブームのコンテキストで、昨年は、年間販売し、唯一の500億ドル以上、7%未満を販売する場合、中国の米国債は、 "攻撃 "の問題に、例えば、米国債の短期的な売却の数が多い。中国が米国債の短期的な売り越しの多数のような米国債に "攻撃 "を送信した場合、グローバルな投資家の売り越しをトリガするためにバインドされている、確かに米国債の崩壊を引き起こすが、実際には、あまり販売することはできません、すべての外国貿易企業の長年の富を蓄積するために懸命に働いている独自の商品の粉砕である。

そして、中国は米国の債務の2%未満を保持し、世界の投資家の手の中に米国の債務の多くは、米国の債務崩壊は、世界の金融市場の崩壊に等しく、世界経済は20年後退し、1%の各低下の世界経済成長率は、貧しい人々の人口は1億人、100万人の死亡者の増加が増加します。戦争を始めるのと変わらない。

実際の状況は想像以上に複雑で、中国は今後の経済が大きな構造変化を遂げなければ、米国債の保有比率を圧縮することは難しいだろう。

これは主に、国際貿易では、どの通貨で決済するかは、通常、買い手が決めるためであり、中国の世界的な製造業の中心地としての地位が変わらなければ、黒字は確かに多くのドルをもたらすだろう。企業が中央銀行に外貨を売った後、中央銀行はそれを手元に置いておくことができない。ドル安が進行しているため、米国債を購入し、4%以上の金利は、日本の債券を購入し、リターンはわずか1ポイントであり、他の国は、発行が単に十分ではありません。

もちろん、金を買うこともできますが、誰もが金を買う、金の価格が空に上がった、または非利付資産、米国債はボラティリティをヘッジするために高い金利クッションを持っている、金のボラティリティは純粋な損失です。

また、金は置いた場所で買いなさい?もしそれを送り返さなければならないのなら、赤字国の手元にはそれほど多くもないかもしれないし、送り返すことができないのなら、あなたの全財産が他国の手に渡っているのと同じことだ。

だから根本的な理由は国際貿易黒字ドルにある、米国に対する世界的な需要は大きな頭であり、誰もが米国債を買わなければならなかった、中国は米国債を保持するために可能な限り少ない。

これは債務の現実と同じで、巨額の債務、しばしば債務者は破産を望んでいる、債権者はそれを崩壊させたくない、我々は国際秩序の擁護者になるために生まれている、それはイメージの問題ではなく、利害の問題である。

ならば、他国と手を組み、国際貿易で他の通貨を使うことは可能なのか?

もちろん可能ですし、わが国も取り組んでいますが、問題の根本は、わが国は生産国であり、その生産力は全世界のものですから、余剰が生じるはずですし、人民元で決済すれば、使う人民元は受け取る人民元より少なくなければなりませんし、人民元を発行できるのはわが国だけです。国は現在、この問題を解決するために "通貨スワップ "を使用していますが、量は十分にはほど遠く、我々は国の通貨を見ることができ、人々は必ずしも国の通貨を変更することをいとわない、我々は見ることができない、これはパラドックスです。

すべては消費の問題にある、あなたが消費者になる場合にのみ、物事を購入する他の国は、貿易収支は、人民元は国から出て行くことができます。

以前は、アメリカ人がいくつかの紙幣を発行したので、彼らはすべての本物の商品を本国に移動し、多くのお金を稼いだとよく言われたが、実際には、そのような良いことがあれば、この関税戦争は起こりません。何事にも代償はつきものだ。政府の赤字、国民による過剰な債務消費、貧富の差の拡大、製造業の衰退はすべて、ドルの国際的な基軸としての地位の代償である。

つまり、国際基軸通貨の地位は結果であって、願望や努力ではないのだ。今回はユーロが最も高くなったが、ヨーロッパの人々は喜んでいるのだろうか?EUは対米貿易黒字が大きく、輸出競争力が低下しているからだ。人民元高が始まれば、GDPはすぐに米国を上回ることができる。メロン族は喜ぶが、輸出企業は泣く。ドル高になったときだけは、米国の人々にとっては、相対的に言えば、輸入業者であり、消費者であり、物価が安いので、悪いと感じることはあまりない。

人民元は世界の基軸通貨になりたい、我々は消費国になる必要があり、一度消費国になると、それは米国の現在の道を複製するのと同じです、我々は喜んで?

問題は今明確である、米国はちょうど消費者になることを望んでいない、我々はまた、内需市場を増加させる必要があり、それと一緒に変更します。製造業が単に戻ることができないことを見つける日、価格を制御することはできませんし、低関税に引き返す、我々はその後、適切にビジネスを行う。我々は、経済構造の適応性を高める必要があり、金融戦争思考は単なる気まぐれであり、問題の解決策ではない。

最後に、実際の財政投資の視点をいくつか紹介しよう。span>

まず、長期債の危機は去ったわけではない債券は知る人ぞ知る王者の「軟弱な下っ端」であることを市場は見抜いているので、今後もここは繰り返し攻められる可能性が高い。今後、ここが繰り返し攻撃され、債券(主に長期の債券)がより不安定になるかもしれないが、FRBのツールボックスがあまりにも多くの商品であるため、天井を突き破ることはなく、制御不能に陥ることはないだろう。

債券が王様の「柔らかい下腹部」であることを市場は見抜いているため、今後はここが繰り返し攻撃され、債券(主に長債券)のボラティリティが高まる可能性がある。主に長債券のボラティリティが増加したが、天井を突破することはありません、FRBのツールボックスがあまりにも多くの商品であるため、制御不能の危機はありません。

第二に、主にショート債、ドルの信用を見ている。長い債券のボラティリティは、 "重力 "の現実によって、その投機的な、短い債券によって引き起こされる大きいですが、投資が小さく、より少ないレバレッジ資金、比較的安定した、2020年3月のクラッシュは、唯一の短い債券の変動のすべての "ヘッジファンド "です。|にできるようにあなたがそれをすることができます本当に出くわすことあなたは、実際には私たち約束、誰でも素早くはちょうど無視これらの一見正確にどのように{}人のことを忘れることができます。

もう一度言うが、金は絶対安全というわけではない。金は現在、唯一の安全資産(米国の短期債務は半分と数える)であり、資金がこの方向に注ぎ込まれ、投機資金も大規模に入力されるようになりました。安全資産の図が安全であることができ、あまりにも速く上昇し、それ自体が不安の一種です。重慶爆撃の戦争は、人々の通りに滞在し、数万人の防空壕に隠れて、多くはない爆撃によって殺されたが、酸素不足のために生きて窒息した。安全な資産に "窒息 "することは、流動性危機の典型的な現象である。

最後に、嵐の中心は、逆に、一時的に安全です。今回、市場の保護は、政治的動員の一部であり、代表チームは臆面もなく、世界中の投資家の信頼を構築するために、銀行の実行に似て、引き出しのために開いてカウンターの銀を置くために、市場に行うことです。

もちろん、すべてのA株ではなく、少数の指標銘柄だけである。

バイナンスの前CEOであるチャオ・チャンペング(CZ)氏は、法的手続きの中で潜在的な飛行リスクを抑制するための裁判官の裁定により、米国での渡航制限に直面している。

Hui XinInferno Drainerの閉鎖は、暗号通貨詐欺と闘う上での課題と機会を浮き彫りにし、コミュニティに安堵と警戒の念を残した。

Hui Xinシンガポール金融管理局のラヴィ・メノン常務理事は、中央銀行のデジタル通貨、トークン化された銀行負債、そして「十分に規制された」ステーブルコインという3つの主要要素からなる未来を構想している。

Brian

BrianFSCは、マネーロンダリング対策を強化するため、企業の定期的な能力評価を奨励し、政策支援を提供するとされている。

BrianOKXのブラジル進出は、最先端のサービスとWeb3のイノベーションをもたらし、この地域における暗号取引の未来を形作るものです。

Hui Xin2022年から開始されたWind.appは、年間総取引高(GTV)が300万ドルを超えた。

Brianヴィタリック・ブテリンは、制御不能なAIの進化による存亡の危機を警告し、介入を提唱し、解決策としてブレイン・コンピューター・インターフェースを提案している。

Hui Xinシンガポールの中央銀行総裁は、信頼性の低さから民間暗号通貨の衰退を予測している。同氏は、規制されたコインと中央銀行のデジタル通貨による未来を描いており、インド準備銀行のラオ氏もこれを支持している。FSBは複雑な暗号企業によるリスクを指摘し、強固な規制の必要性を強調している。規制されたデジタル通貨へのシフトは明らかだが、強力な監視が不可欠であることに変わりはない。

Joy

Joy元SMエンターテインメントCEOのニッキー・セミン・ハンが設立したタイタン・コンテンツは、世界のK-POPシーンに革命を起こそうとしている。東西の才能の架け橋となり、Web3、メタバース、AIを活用することで、同社は従来のK-POPモデルを再定義することを目指している。専門家チームを擁するTitan Contentsは、ダイナミックなK-POPシーンで国際的な成功を目指し、このジャンルの未来を形作る態勢を整えている。

Joyメタ社は、政治的広告に対するスタンスについてさらなる詳細を明らかにし、特定の政治的広告で画像や動画を操作するために人工知能を使用している場合、広告主に開示するよう要求している。

Joy