AIOZ Networkがアリババクラウドのイノベーションアクセラレーターの主要ブロックチェーンパートナーに浮上

AIOZ Networkはアリババ・クラウドと提携し、同社のイノベーション・アクセラレーター・プログラムにおける主要なブロックチェーン・アライアンスとなり、東南アジアのブロックチェーン環境に革命を起こすことを目指す。

Weiliang

Weiliang

By Web3Mario

Summary: 2024年8月23日、ジャクソンホールで開催された世界の中央銀行の年次総会で、ジェローム・パウエル米連邦準備制度理事会(FRB)議長は「今こそ政策調整の時だ」と正式に宣言した。時は来た。前途は明らかであり、利下げのタイミングとペースは今後のデータ、進展する見通し、リスクのバランスによって決まるだろう」。これはまた、3年近く続いたFRBの引き締めサイクルの転換を意味する。マクロデータが予想外のものでなければ、9月19日の利上げ会合までに最初の利下げが実施されるだろう。しかし、利下げサイクルの初期段階だからといって、急騰が来るとは限らないし、警戒すべきリスクもあるので、ここに最も注意すべき点をまとめ、リスクの回避に役立てたい。一般的に、利下げの初期段階では、米国の景気後退リスク、利下げペース、FRBのQT(量的引き締め)プログラム、インフレ再燃リスク、世界の中央銀行の連動効率、米国の政治リスクなど、6つの中核的な問題にも注意を払う必要がある。

米連邦準備制度理事会(FRB)の金融政策調整は、広範囲に影響を及ぼしている。広範囲に影響を及ぼした。特に利下げの初期段階では、利下げは通常、経済成長を刺激するための措置とみなされるものの、潜在的なリスクも次々と伴うため、利下げが直ちにリスク市場の上昇を意味するとは限らず、逆に下落するケースがほとんどである。

1. 金融市場のボラティリティ上昇

利下げは通常、経済と市場を支えるサインとみなされる。しかし、利下げの初期段階では、市場は不確実性とボラティリティが高まる可能性がある。投資家はFRBの行動をさまざまに解釈する傾向があり、利下げは景気減速への懸念を反映していると見る向きもある。このような不確実性は、株式市場や債券市場のボラティリティを高める可能性がある。例えば、2001年と2007-2008年の金融危機の際には、FRBが利下げサイクルを開始したにもかかわらず、株式市場は大幅な下落を経験した。これは、投資家が景気減速の深刻さが利下げの好影響を上回ると懸念したためである。

2. インフレ・リスク

利下げは借入コストの低下を意味し、消費と投資を促す。しかし、利下げが行き過ぎたり長引いたりすると、インフレ圧力が高まる可能性がある。経済内の豊富な流動性が限られた数の財やサービスを追い求める場合、特にサプライチェーンが制約されていたり、経済が完全雇用に近かったりすると、物価水準が急上昇する可能性がある。歴史的には、1970年代後半のように、FRBの利下げはインフレ急騰のリスクにつながり、インフレを抑制するために、その後、より積極的な利上げが必要となり、景気後退の引き金となった。

3. 資本流出と通貨安

FRBの利下げは通常、ドルの金利優位性を低下させ、米国市場から他国の高利回り資産への資本流入を招く。米国市場から他国の高利回り資産への資金流入を招く。こうした資本流出はドル相場を圧迫し、ドル安を招く。ドル安は輸出をある程度刺激するが、特に原材料やエネルギー価格が高騰している場合には、輸入インフレのリスクをもたらす可能性もある。さらに、資本流出は新興市場国、特にドル資金に依存している国の金融不安につながる可能性がある。

4. 金融システムの不安定性

金利引き下げは、しばしば経済圧力を軽減し、金融システムを支えるために用いられるが、過度のリスクテイクを促す可能性もある。金利引き下げはしばしば経済圧力を緩和し、金融システムを支援するために使われるが、過剰なリスクテイクを助長することもある。借入コストが低いと、金融機関や投資家はより高いリターンを求めてリスクの高い投資を行う可能性があり、資産価格バブルの形成につながる。例えば、2001年のハイテク株バブル崩壊後、米連邦準備制度理事会(FRB)は景気回復を支援するために金利を大幅に引き下げたが、この政策はその後の不動産市場のバブルをある程度煽り、最終的に2008年の金融危機の発生につながった。

5. Limited effectiveness of policy tools

利下げの初期段階において、経済がすでにゼロに近いか、低金利環境にある場合、FRBの政策手段は制限される可能性がある。手段は限られるかもしれない。特に金利がゼロに近い場合、量的緩和(QE)のような非伝統的な金融政策手段が必要になるため、利下げに過度に依存しても経済成長を刺激する効果がない可能性がある。2008年と2020年、FRBは金利をゼロに近づけた後、景気後退に対処するために他の政策手段に頼らざるを得なかった。このことは、極端な場合、金利引き下げはその効果に限界があることを示唆している。

歴史的なデータを見てみよう。1990年代、米ソ冷戦が終わり、世界は米国主導のグローバル化に突入し、現在に至るまで、FRBの金融政策はある程度の遅れを反映している。米中対立も本格化し、古い秩序が崩れ、政策の不確実性が高まるリスクは間違いない。

次に、現在の市場における主なリスクポイントの棚卸しをしよう。リスクポイントは、米国の景気後退リスク、利下げペース、FRBのQT(量的引き締め)プログラム、インフレ再燃のリスク、世界の中央銀行の連動性の効率性に焦点を当てています。

リスクその1:米国の景気後退リスク

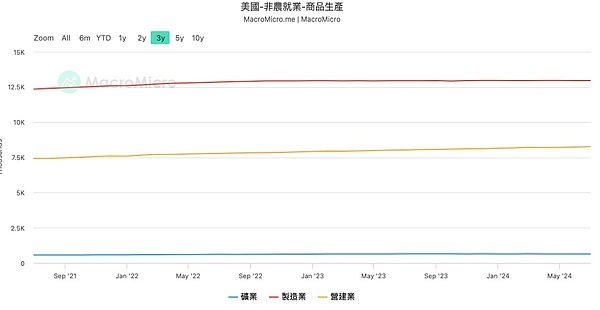

9月に行われる可能性のある利下げを、FRBによる「守りの利下げ」だとする向きは多い。".いわゆる守りの利下げとは、経済データが大幅に悪化しない限り、潜在的な景気後退のリスクを軽減するために利下げを決定することを指す。前回の記事では、米国の失業率が景気後退の警告ラインである「サムの法則」を公式に逸脱したと分析した。したがって、9月の利下げが失業率の緩やかな上昇を抑制し、景気後退に対する安定をもたらすかどうかを観察することは極めて重要である。=非農業部門雇用者数の内訳を見ると、財生産部門では、製造業の雇用は長期にわたって変動の少ない状態が続いている。米国経済にとって、ハイエンドの製造業だけでなく、その技術や金融サービス業は、主な原動力である、つまり、高所得エリートの所得上昇のこの部分は、富の影響を受けて消費を増加させるとき、順番に他の中間およびローエンドのサービスの恩恵を受けたので、人口のこの部分の雇用は、米国全体の雇用状況の先行指標として使用することができます。そして、製造業雇用の低迷は、ある種の導火線リスクを示しているのかもしれない。さらに、米ISM製造業景況指数(PMI)を見てみると、PMIは急速に低下傾向にあり、米製造業の低迷状況をさらに裏付けていることがわかる。

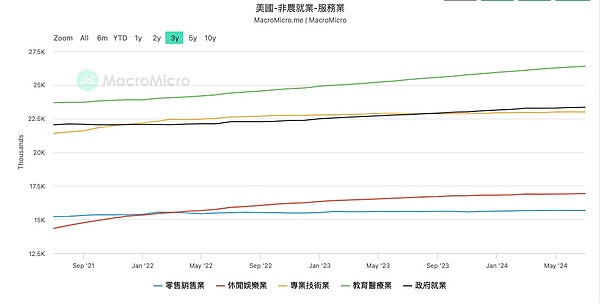

次にサービス業について見てみると、専門職・技術職と小売業の両方が同じような凍結状況を示している。この指標にプラスに寄与しているのは、教育、医療、レジャー・娯楽だが、これは主に2つの理由によるものである。 1つは、最近の新冠の再発とハリケーンの影響による医療救急スタッフの不足である。もうひとつは、7月の連休期間にアメリカ人の大半が観光業などのレジャー・娯楽産業の成長につながったためで、連休が終われば、この分野は一定の打撃を受けるに違いない。

つまり、全体として、米国の現在の景気後退のリスクはまだ存在しています。そのため、小さなパートナーは、関連するリスクを観察するために、主に非農業部門雇用者数、初期失業保険申請件数、PMI、消費者信頼感指数CCI、住宅価格指数などを含むマクロデータをさらに調べる必要があります。

リスク2:利下げのリズム

注目すべき2つ目は、利下げのリズムの問題である。市場のパフォーマンスに影響する。歴史的にFRBによる緊急利下げは比較的稀であるため、利上げ会合間の景気変動が値動きに影響を与えるには市場独自の解釈が必要となり、FRBの利上げが遅すぎるというシグナルが特定の経済データから発せられると、市場は真っ先に反応し始めるため、いかに適切な利下げペースを決定し、FRBの目的に沿った金利誘導によって市場を誘導するかが重要となる。

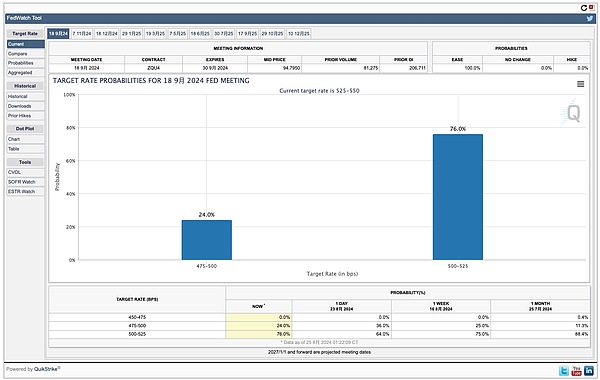

9月の金利決定に関する現在の市場予想は、25-50BP引き下げの確率が75%近く、50-75BP引き下げの確率が25%となっており、市場の判断に細心の注意を払うことで、市場心理をより明確に判断することもできる。

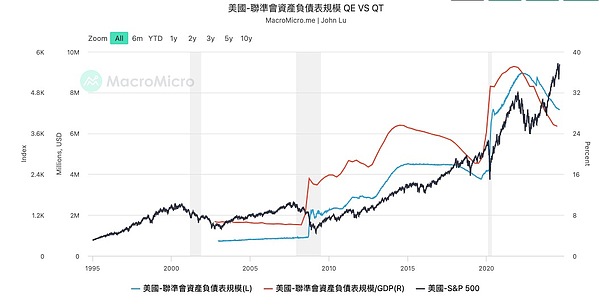

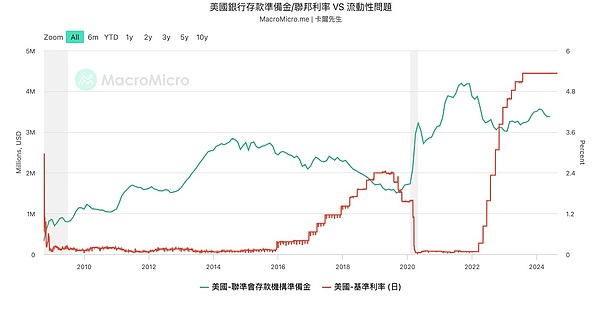

リスク3:QTプログラム

2008年の金融混乱以来、連邦準備制度理事会(FRB)はすぐに金利を0まで引き下げたが、それでも景気が回復したようには見えない。金利を下げ続けることができないため、市場に流動性をさらに注入するために、FRBは量的緩和QEツールを作成し、FRBのバランスシートの拡大を通じて、市場に流動性を注入すると同時に、銀行システムの準備金の規模を拡大する。このやり方は実際には市場リスクをFRBに移転させるので、システミック・リスクを減らすためには、FRBは量的引き締めQTを通じてバランスシートの規模をコントロールする必要がある。無秩序な緩和が自らに過剰なリスクをもたらすことを避ける。

パウエル議長の講演では、現在のQT計画とその後の計画の判断は行われなかった。

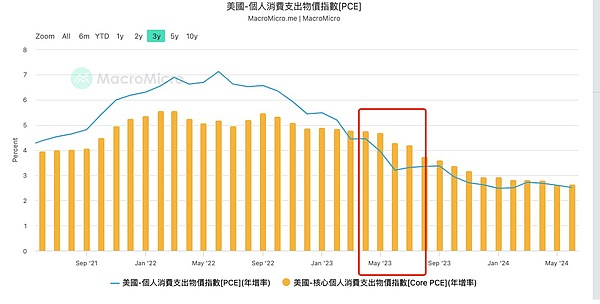

リスクその4:インフレリスクが再燃

パウエル議長は金曜日の会合でインフレリスクについて明るい見通しを維持した。実際、データにはその判断が反映されており、すでに多くのエコノミストが、流行病の洗礼を受けてもなお、目標インフレ率が2%と低く設定されすぎているのではないかと警笛を鳴らし始めている。

しかし、ここにはまだいくつかのリスクがある:

まず第一に、マクロ的な観点から見ると、米国の再工業化は様々な要因に影響される。影響、スムーズではなく、また、中国と米国の反グローバル化政策の対立の文脈で米国と一致し、本質的な問題の供給側は解決されていない。地政学的リスクはインフレ再燃を悪化させるだろう。

第二に、現在の利上げサイクルにおいて、米国経済が実質的な景気後退サイクルに入っていないことを考慮すると、利下げによって、リスク資産市場が回復し、再び富の効果が生まれ、需要側が拡大すれば、再びサービスインフレが再燃するだろう。

最後に、データ統計の問題があります。季節要因によるデータ干渉を避けるため、CPIとPCEのデータは通常、年率、つまり実態に対応するための前年比データを使用することが分かっており、今年の5月初めには、2023年の高い基準期間の要因が出尽くします。関連データの性能は、その後、成長を受信する影響を受けやすくなります。

&n.align: left;">

8月前半の日米キャリートレードのリスクは、日銀が即座に介入して市場をなだめたものの、小さな相手がほとんどであったことはまだ記憶に新しいと思います。最初の2日間の上田総裁と男性の国会公聴会では、日銀の偏ったタカ派的な姿勢が見て取れた。そして彼の演説の過程で、円はまた大きく値を上げ、公聴会関係者が再びなだめた後に回復したように見えた。もちろん、現実には日本国内のマクロデータのパフォーマンスから利上げが必要であり、それは前回の記事でも詳しく分析したが、長らく世界のレバレッジファンドの中核を担ってきた日銀の利上げ観測は、リスク市場に大きな不確実性をもたらす。そのため、日銀の政策にも注視する必要がある。

リスクその6:米国の選挙リスク

最後に挙げるべきは米国の選挙リスクであり、これも前回のトランプ氏に関する記事で詳しく分析し、ハリス氏の経済政策についても詳しく分析した。政策についても詳しく分析している。選挙が近づくにつれ、対立や不透明感が増していくので、選挙関連にもアンテナを張っておく必要がある。

AIOZ Networkはアリババ・クラウドと提携し、同社のイノベーション・アクセラレーター・プログラムにおける主要なブロックチェーン・アライアンスとなり、東南アジアのブロックチェーン環境に革命を起こすことを目指す。

WeiliangアリババのEMOはAIアニメーションに革命を起こし、静止画を本物そっくりの話し声や歌声の動画にアニメートする。音声を直接ビデオに変換することで、EMOは微妙な動きや個々の顔の特徴を驚くほどリアルに捉え、革新的な機会と倫理的配慮の両方を提供する。

Weatherly

WeatherlyMysten LabsとAlibaba Cloudの画期的なパートナーシップ、そして両社の協力体制がどのようにMoveの開発者に力を与え、革新的なサービスとコミュニティへの参加を通じてSuiプラットフォームに革命をもたらしているかをご覧ください。

Weiliangアリババ、量子コンピューティングからジェネレーティブAIに軸足を移し、適応力とイノベーションへのコミットメントを示す。

Hui Xin

Hui Xinアリババ、米中AI覇権競争と規制強化の中で「同伊乾文2.0」を発表。

Hui Xinこの新たな追加により、銀行は既存の IT インフラストラクチャやセキュリティ ポリシーに合わせて Fireblocks プラットフォームを構成できるようになることが期待されています。

cryptopotato

cryptopotatoアリババ共同創設者のジョセフ・ツァイ氏がダニエル・チャン氏の後任としてインターネット巨人の会長に就任する。 彼は著名な暗号通貨愛好家であり、この分野のいくつかの新興企業に投資しています。

TheBlock

TheBlock Coinlive

Coinlive この障害は、マカオ通貨管理局、ギャラクシー マカオ ホテル、ロータス TV マカオ、フードデリバリー プラットフォーム MFood の Web サイトとアプリにも影響を与えました。

South China Morning Post

South China Morning Post同社の NFT マーケットプレイス ソリューションには、「ウェブ ホスティング、デジタル マーケティング、コンテンツ配信」インフラストラクチャが含まれていましたが、Google の検索結果にはまだ表示されているにもかかわらず、ウェブサイトには掲載されていません。

Cointelegraph

Cointelegraph