スクウェア・エニックス、独占コレクションでNFTアリーナに参加

スクウェア・エニックスは、ゲームとNFTの融合のパイオニアとして、グローバルデジタルアートプロジェクト「SYMBIOGENESIS(シンビオジェネシス)」を立ち上げました。

Kikyo

Kikyo

ドナルド・トランプ氏が米国大統領としてホワイトハウスに再登場する寸前で、投資家たちは暗号市場の今後に期待を寄せている。トランプ氏が大統領選に勝利して以来、ビットコインは10万ドルの節目を超えた。また、トランプ氏の公式通貨$Trumpは、わずか2日間で時価総額820億ドルを記録し、始値から472倍に急騰した。他の米国の有名人や政治家もアルファが急上昇している。"大統領がコインを発行するために降りてきた"、暗号市場の余波を与えただけでなく、市場内外でソラナへの流動性流入が増えれば、ソラナエコシステムの上昇もさらに強まるだろう。

昨年の選挙戦でトランプ氏は、米国政府が現在保有しているすべてのビットコインと将来購入するビットコインを「国家戦略ビットコイン準備金」に含めると約束しました。彼は就任後1時間以内に暗号通貨に対する政府の取り締まりを停止し、暗号通貨を全面的に推進する政策を提案するだろう。トランプ氏がこうした支援の約束を果たすことができれば、米国は暗号通貨の普及を劇的に加速させ、「世界的な暗号通貨の中心地」となる可能性がある。

私たちは、トランプ氏がFIT21法を優先することを期待しています。これにより、何万もの暗号通貨が「商品」および「証券」としてほぼ明確に分類されることが可能になります。、何万もの暗号通貨をほぼ明確に「商品」と「証券」に分類することを可能にし、SECとCFTCによる賢明な規制の下で、起業家精神とイノベーションの新しい波を推進する。そして伝統的なVCやファンドは、コンプライアンスを保証して参入し、暗号市場全体を時価総額の新たな高みに押し上げることができる。我々投資家にとって、暗号通貨の種類によってリスクプロファイルは異なる。コモディティ」暗号通貨の価格変動は市場の需要、供給、その他の要因に関連する可能性があり、証券暗号通貨はプロジェクトの運営、市場の期待、その他の要因に影響される可能性がある。明確な分類があれば、投資する暗号通貨のリスクをより正確に評価し、より合理的な投資判断を下すこともできる。米国の規制レベルの観点から、2015年以降、暗号通貨が「コモディティ」に属するか「証券」に属するかは、SECとCFTCの駆け引きとなっています。

SECの判断:ハウエル・テストSEC

-資金投入はあったのか?

-収益性の期待はあったか?

- 共通のテーマはあるか?

CFTCの判断基準:

- 代替性はあるか?

- 市場取引可能か?

- 希少性はあるか?

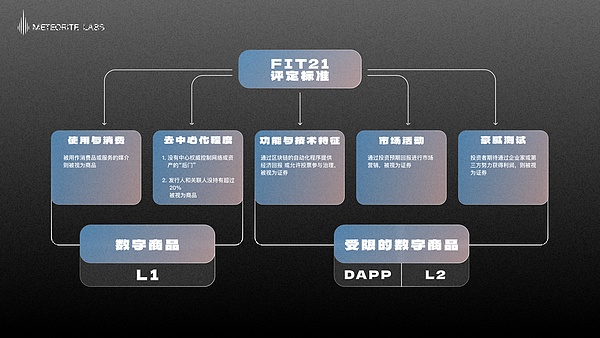

今年5月に米国下院で可決された「21世紀のための技術による金融革新法(FIT21法)」では、既存の証券法と商品法を更新するとともに、2つの規制当局の規制責任を明確化することで、デジタル資産に対する広範な規制の枠組みが確立されました。この枠組みでは、ステーブルコイン以外の暗号通貨(デジタル資産)を以下の2つのカテゴリーに分類している。

-「デジタル商品」(CFTCが独占的に規制する)

- 「制限付きデジタル資産」。明示されていないだけで、実際には証券に似ており、SECが独占的に規制する

- 「制限付きデジタル資産」。

以下、直接「商品」と「証券」と呼ぶ。

FIT21は、暗号通貨が証券かコモディティかを区別するために、5つの重要な要素を提案しています。ハウエル・テスト:SECの長年の判断と一致し、暗号通貨の購入が投資として扱われ、投資家が起業家または第三者の努力によって利益を得ることを期待する場合、一般的に証券とみなされます。

使用と消費:暗号通貨が、特定のサービスや製品を購入するために使用できるトークンなど、主に消費財やサービスの媒体として使用される場合、証券としてではなく、商品として分類される可能性があります。

分散化の程度:法案は、ブロックチェーン・ネットワークの分散化の程度を特に重視しています。暗号通貨を支えるネットワークが高度に分散化されており、ネットワークや資産を管理する中央当局への「バックドア」がない場合、その資産は商品とみなされます。

機能的・技術的特徴:暗号通貨が主に、ブロックチェーンの自動化されたプロセスを通じて金銭的リターンを提供したり、ガバナンスへの議決権行使参加を可能にしたりするように設計されている場合、それらは証券とみなされる可能性が高いです。

マーケティング活動:暗号通貨が市場でどのように宣伝・販売されているかも重要な要素です。トークンが主に期待される投資収益を通じて販売される場合、それは証券とみなされる可能性があります。

使用と消費の観点から見ると、パブリックチェーンとPoWトークンは、より商品の基準に沿っています。これらは、資本増価を見込んだ投資としてではなく、主に交換手段や支払い方法として使用されるという共通の特徴があります。これらの資産は、実際の市場で投機的に購入され保有されることもありますが、その設計と主な用途の観点からは、コモディティと見なされる傾向が強いと言えます。

法案では特に、「過去12ヶ月間に議決権の20%以上を個人で所有、または関連者を通じて支配している関連者がいない場合、これはデジタル資産が高度な分散性を持っていることを示す」と言及しています。これは通常、単一の事業体や小規模なグループが資産の運営や意思決定をコントロールできないことを意味する。この観点から、高度な分散化は、資産の価値と運用に対する単一の事業体の支配力を低下させるため、資産をコモディティと見なすための重要な要因であり、コモディティの特性、すなわち、投資に対するリターンのためではなく、主に交換または使用のために使用されることに沿ったものです。

このような機能的・技術的特性の観点から、DAOを通じて管理されるユーティリティ・トークンは、有価証券の基準に沿っています。「暗号通貨が主に、ブロックチェーン上の自動化されたプロセスを通じて金銭的リターンを提供したり、ガバナンスへの投票参加を可能にするように設計されている場合、それらは証券とみなされるでしょう」これは、投資家が第三者企業の努力によって利益を得ることを期待していることを示唆しているからです。

ユーティリティ・トークンがガバナンスの面でも高度に分散化されているとしたらどうでしょうか?それはコモディティとして定義されるべきではないでしょうか?

ここで考慮すべき点は、保有者が資産を主に金銭的なリターン(資産の増加や配当など)を得る目的で保有しているのか、それともプラットフォームやネットワークでの取引やその他の活動に資産を使用する目的で保有しているのか、ということです。

ETHスポットETFの申請承認(Form 19 b-4)の文脈では、ETHの定義は機能的な利用をより指向しており、その存在の誓約やガバナンスの性質は、経済的なリターンよりもネットワークの運営維持をより重視しているため、将来的には、分散化の程度などの前提条件を満たすことを条件として、ETHと同様のL1デジタル資産は、経済的なリターンを得る目的、またはプラットフォームやネットワーク上での取引の目的で利用される可能性が高くなると考えられます。つまり将来的には、ETHに似たL1デジタル資産は、分散化の前提条件を満たせば、理論的にはコモディティとみなされる可能性がある。

この観点から、DeFiやL2を含むDAOによって統治されるプロトコルは、経済的なリターンや配当を得る方向性で統治されている場合、有価証券として定義される可能性が高くなります。

つまり、FIT21法の目的だけを要約すると、当面はL1トークンを商品として、DAOガバナンスを持つプロトコルトークンであるL2トークンを有価証券として考えましょう。

同時に、この結果はFrax Financeが提案したType 1 (デジタル商品)とType 2 (株式統治トークン)のアプローチの結果と基本的に一致していることがわかります。これについては第3部で詳しく説明する。

FIT21は5月に下院を通過しましたが、上院ではまだ採決されていません。JPモルガンのアナリストは、トランプ大統領が正式に就任すれば、FIT21の中で停滞しているいくつかの暗号通貨法案が速やかに承認される可能性があると考えています。

トランプ氏がホワイトハウスに入ろうとしている今、FIT21は目前に迫っている可能性があり、暗号市場の穏やかな成長のために安定的かつ効果的な規制環境を構築することになるでしょう。法案がどのように進むのか(下院√-上院-大統領の署名)に引き続き注目する必要がある。

法案は、分散化の度合いという概念を明確に定義しており、誰もブロックチェーンネットワーク全体を単独でコントロールすることができず、デジタル資産や議決権の20%以上を所有する者がいない場合、「デジタル商品」とみなされる可能性が高い。コモディティベースの暗号通貨の定義は、決済分野におけるこれらの暗号通貨の拡大を促進すると予想される。同時に、高度な分散化により、より多くのETFが出現する可能性が高い。SOLのETFは、スタンダード・チャータードのFX・デジタル資産調査責任者であるジェフリー・ケンドリック氏やスカイブリッジ・キャピタルの創設者兼マネージング・パートナーであるアンソニー・スカラムッチ氏が発言しているように、ETH ETFに次ぐ3番目の暗号スポットETFになると予想されている。そして、最近ETFの噂で急騰したXRPとLTCがある。

そして「制限付きデジタル資産」、つまりDeFiのような証券トークンについては、FIT21法はDeFiのコンプライアンスをより助長し、「M&A」につながる可能性さえある。新興企業にとっても、伝統的な金融プレーヤーにとっても、DeFiプロジェクトに投資しやすくなるだろう。BlackRockのような伝統的な金融機関が近年どれだけ暗号市場を受け入れているかを考えると(ETFの上場を推進し、Etherで米国債資産を発行)、DeFiは今後数年間、彼らにとって重要な分野になる可能性が高く、M&Aは伝統的な金融大手にとって、パイプラインを降りてくる最も都合の良い選択肢の1つになる可能性が高く、たとえそれが合併や買収であっても、その兆候があれば、有力なDeFiプロジェクトの再評価につながる可能性がある。再評価。

商品価値は労働時間、言い換えれば労働時間の実現に依存し、証券価値は利益率、言い換えれば利益期待の実現に依存する。

商品とは経済財のことで、通常は資源であり、完全に、あるいは実質的に代替可能なものである。

商品とは、完全に、あるいは実質的に代替可能な経済財であり、通常は資源である。

ビットコインは、時価総額で最初の、最も人気のある、最大の暗号通貨です。2100万ビットコインの定数、PoWコンセンサスメカニズム、「採掘」のプロセス、その労働の産物の獲得など、人間の労働の結果であり、金銭と引き換えに譲渡、取引、生成することができ、保有者が実生活で実際に享受している財産に相当する。それは、保有者が実生活で実際に享受している財産に対応し、使用価値と交換価値を持つ。

同時に、コンピューティングパワーの分布、ノードの分布、ネットワークのハッシュレートが継続的に増加することで、最も分散化された暗号通貨にもなっています。現在までのところ、分散化の度合いでビットコインに対抗できる暗号通貨はありません。

ビットコインの核となるアイデアは、政府や銀行の承認や規制を必要とせず、誰もが参加できる分散型の通貨決済システムを構築することです。10年以上の開発期間を経て、ビットコインは現在、エルサルバドルや中央アフリカ共和国で法定通貨として使用されており、米国、オーストラリア、カナダ、英国などの国では、ビットコインを合法的な支払いに使用することを認めています。

つまりビットコインは、その非中央集権性と利用の両面から、間違いなく「デジタル財」なのです。

スマートコントラクトをサポートする最初のブロックチェーンネットワークであるEtherは、分散型アプリ、ERCトークン標準、セキュリティ、分散化、金融サービスセクターの革命で知られ、開発者に分散型アプリを構築・展開するインフラを提供し、DeFi、GameFiなどの人気トラックの開発を推進しています。

暗号愛好家はしばしばETHを「デジタルオイル」と呼びますが、なぜでしょうか?

まず第一に、ETHはイーサネットワークのベース燃料の役割を果たし、トランザクションの支払いを行い、トランザクションの燃料、つまりGasの役割を果たします。Gasは、トランザクションの送信、サービスや商品の購入、スマートコントラクトの展開などの支払いに使用します。これは、現実世界で石油が燃料やエネルギーとして使用されているのと似ており、様々な活動やアプリケーションの運用の原動力となる資源である。この観点からは、石油は商品としての性質により近く、主に交換媒体や支払い方法として使用される。 ETHの需要は、イーサ上のアプリケーションの増加や、DeFiやGameFiのようなネットワーク活動の頻度の増加とともに増加し続けています。この需要の増加は、工業化における石油需要の増加に似ており、ETHの価値を押し上げています。一方、ETHを中心に派生するDeFiマイニング、LSDFiは、ETH保有者への利子支払い、コモディティプレミアムと見なすことができる。 付加対燃焼の観点から、イーサETHはビットコインBTCよりもさらに低い年間付加率を持ち、xxFiサマーのような極端な物語熱狂の場合には、燃焼量が付加量を上回るデフレ状況になる可能性さえあることは注目に値します。このデフレ特性は、石油資源の希少性に似ています。

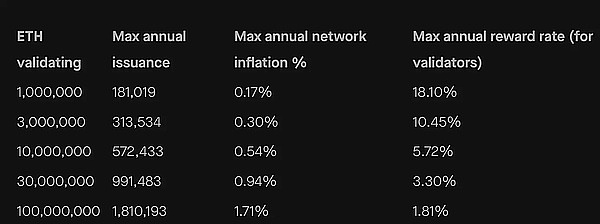

イーサでは、POWメカニズムが使用されている場合、約14秒ごとにブロックが生成され、各ブロックの生成者には2ETHの報酬が支払われるため、実質的に毎年約450万ETHが新たに追加されます(1日あたり約12,300リリース)。

POSメカニズムが使用されると、オーグメンテーションモデルもそれに伴って変化します。つまり、誓約検証者は報酬を受け、より多くの誓約がより少ない報酬を、より少ない誓約がより高い報酬をもたらし、自己規制を可能にします。

以下の表からわかるように、POSメカニズムでは、ETHの追加幅は年間およそ18万~209万(つまり、1日あたりおよそ496~5,700)であり、年間のETHインフレ率は1.71%以下と決定されています。

2021年、イーサネット財団はEIP-1559「バーン」メカニズムを導入しました。

EIP-1559はEtherのトランザクション手数料構造を改善し、BaseFeeは各トランザクションで全額燃やされ、Priority Feeはマイナーに直接支払われます。

これは、ネットワークの使用率が高く、ネットワークの混雑度を反映するBaseFeeが高いほど、最終的に多くのETHが燃やされ、破壊されることを意味します。

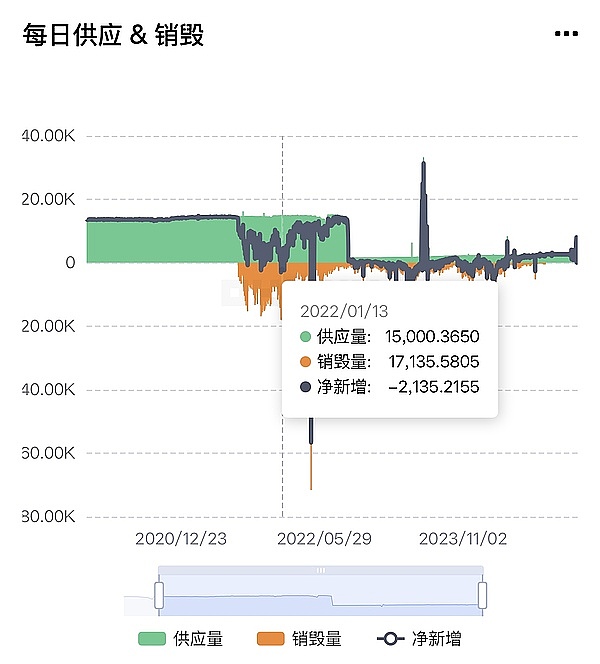

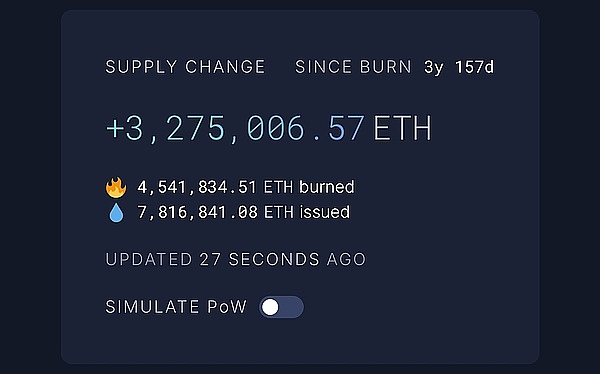

PoW期間とPoS期間の燃焼状態と供給状態をそれぞれ具体的なデータで見てみよう。

下のグラフから、 2021年8月にEIP-1559が正式にローンチされ、この時点から現在までに454万ETHが燃焼され、781万ETHが発行されていることから、実際の発行数は781-454 = 327万ETHと多いことがわかります。

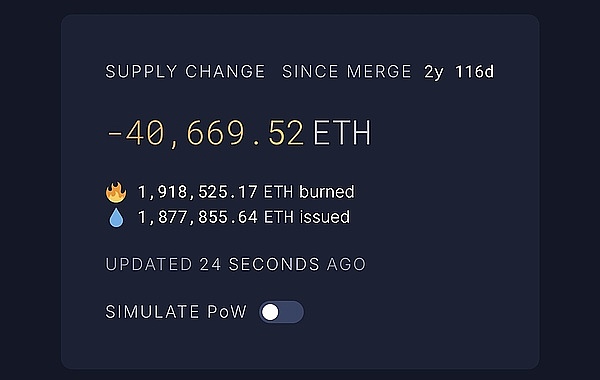

下のチャートからわかるように、2022年9月にイーサはマージを完了し、PoSメカニズムに切り替わりました。この時から今日までに、191万枚が燃やされ、187万枚がインクリメントされました。実際、PoSに切り替わった後、増分と焼失の状態は全体的にデフレになっており、約-40, 669コインとなっています。

この2つのデータから、かなり明白です:

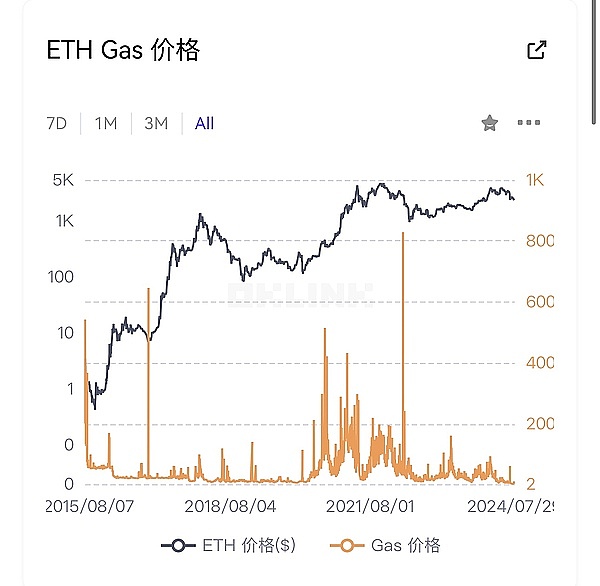

1.燃焼の観点から、 2021年8月〜2022年9月、最後の強気市場の終わりの始まりで、 最大454-191 = 263万個の燃焼を持つ11ヶ月の期間。

この時間枠は、強気市場の終わりの始まりであり、下のチャートのガス価格に基づいて、ガスは$30-$156の間にとどまり、オンチェーン活動は高いままでした。高いネットワーク利用率と高い燃焼量。しかし、この間に追加された781-187 = 594万枚という高い数字と釣り合うことはできませんでした。

2.追加発行の観点から見ると、PoWコンセンサスメカニズムであった2021年8月~2022年9月は594万枚が追加発行されている。しかし、PoSに切り替わった2022年9月以降は187万枚しか発行されていない。

つまり、PoSはPoWメカニズムよりもはるかに発行増が少ないのです。

。インクリメンタル機構とバーニング機構が並行して稼働しているため、市場の目がここにあるイーサネットワークに集中し、DeFiサマーやAIミームシーズンに似た驚異的な物語熱狂の新たな波が引き起こされるにつれて、量が大幅に増加することが予想されます。現象が起こります。

しかし、市場は現在イーサチェーンに集中しておらず、取引量とガス手数料が比較的低いため、インフレ状態では発行増が燃焼を上回ります。ETH Burnedによると、過去7日間で、ETHは18,199の追加と8,711の燃焼を蓄積し、合計が実際に9,488だけ増加したことを意味し、インフレをうまく抑制しています。

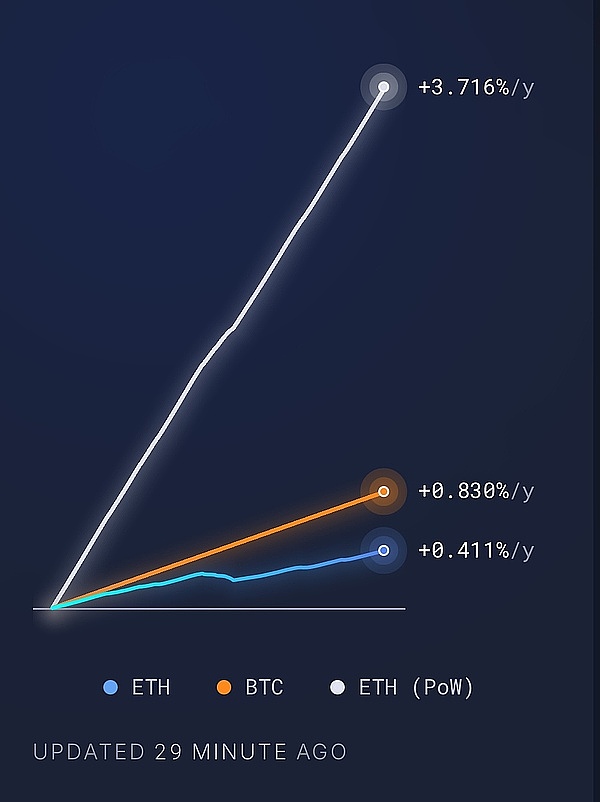

下のグラフが示すように、イーサは現在、年間約0.411%増加しています。しかし、PoW版イーサの3.716%やビットコインの0.83%に比べると低い水準にとどまっています。

最後に、やはり規制の観点から、EtherNetworkは高度に分散化されており、中央集権的な管理主体はありません。既知の設立チームがある一方で、現在の運営と開発はコミュニティに大きく依存しています。プロトコルレベルのアップグレードは、提案されたガバナンスから直接行われます。

ETHの位置を観察すると、トップ 10 、1位に加えてETH 2.0誓約契約であり、個人のウォレットアドレスであるか契約アドレスであるかの残りの部分以外のETHの46.06%を占め、ETHの保有量は3%以上を占めていません 。FIT21の分散度手法によると、これはETHのコモディティ性をさらに裏付けています。ETHの他のL1と同様に、そのすべてが独自のチェーンのガストークンであり、トークンの20%以下が単一のアドレスに保有され、それ自体を中心に構築されたエコシステムの中核をなしています。しかし、ここではL2に焦点を当てる必要がある。

イーサのエコシステムはすでに非常に大きく、L1が盛んなだけでなく、100以上のRollup、Optimium、zkRollup、その他の形式の検証L2があり、それぞれのL2が独自のエコシステムとなっています。

L2ブロックプロデューサーの分散化はL1ほど重要ではありません。つまり、トークンは必要なく、OptimismとArbitrumは以前トークンなしでうまく機能していました。ETHはすべてのL2で特別な機能を持っており、それはすべてのL2のガストークンになることです。なぜL2はETHをガストークンとして使うのでしょうか?

イーサリアムL2は、イーサのスケーラビリティを向上させ、取引コストを削減する一方で、イーサのセキュリティとデータの可用性を継承するために作られました。

1つ目はセキュリティで、L2上のすべてのトランザクションは最終的にL1で確認され、保存される必要があります。L2上のデータをイーサネットのメインチェーンで検証し、直交性を確保するためには、L2上のトランザクションデータをイーサネットに公開する必要がある。これらのプロセスはいずれも、イーサ上の決済手数料とDA手数料を支払うためにETHを使用する必要があります。

L1への支払いは、たとえL2自身のネイティブトークンが支払えるとしても、本質的にはトークンをまずETHに変換することに変わりはありません。例えば、Starknetは、そのネイティブトークンSTRKでGas支払いをサポートすることを計画しているいくつかの有名なL2の最初のものですが、それはSTRK <-> ETHの変換を仮定し、サードパーティの予言マシンを介して為替レートを引用する検証者です。

では、L2独自のネイティブトークンが存在する意味は何なのでしょうか?

ここでL2チェーン自体に話を戻します。L2はセキュリティの点ではL1と同様に安全ですが、L2は通常、トランザクションを処理するために実行レイヤーを使用します。しかし、L2は通常、トランザクションを処理する実行レイヤーに中央集中型のシーケンサー・ノードを採用し、シーケンシングとパッケージングを担当する。この中央集権的な設計は、より良いユーザーエクスペリエンス、より低い手数料、より速い取引確認を提供する一方で、潜在的な検閲リスクももたらす。例えば、中央集中型のシーケンサーは、悪意を持ってユーザートランザクションを検閲したり、ミルクMEVやロボコールなどを検閲したりする可能性があります。

このような場合、どのようにシーケンサーを分散化できるでしょうか?現在の答えは、ガバナンスとブロック報酬によって分散化されたトークンです。例えば、トークン・ホルダーは、シーケンサーがどのように運営されるかのルールやパラメーターに投票することで、ネットワークのガバナンスに参加することができます。これは、大多数のL2が独自のトークンを発行している理由を説明していますが、実際の利用の大部分はガバナンスに参加するためだけです。このように、L2のネイティブトークンは、基本的に独自のチェーンのためのガスではなく、必ずしもそのトークンを中心としたエコシステムを発展させる必要はなく(その大部分は依然としてETHベースです)、ネットワークガバナンスや誓約にのみ適しており、規制レベルでは証券属性に分類される可能性が高くなります。

2020年のDeFiの夏は、新しいプロトコルが数多く登場し、UniSwap、Maker、Aaveなどの古くからの人気プロトコルが新たな高みへと駆け上がる、まさにアプリケーションの開花のラウンドです。すべての新しいチェーン、すべてのレイヤー 2ローンチは、基本的にこれら3つの大きなものです:スワップ、ステーブルコイン、レンディング。スワップ、ステーブルコイン、レンディングです。これら3つの大きな要素は、どのチェーンもコモディティ化されています。

ユーティリティの観点から見る限り、DeFiプロトコルは、伝統的な金融分野のものと本質的に類似した金融サービスや商品を提供しており、それらはしばしば証券的な性質を持っていると見なされています。

さらに、現在のDeFiプロトコルのほとんどはまだ「部分分散型」であり、分散化はアプリケーション層とガバナンス層のみで、基礎となるコードはまだコア開発チームによってコントロールされている。このため、DeFiはFIT21における「セキュリティ」としてのみ適している。同時に、ハウエルテストによれば、DeFiプロトコルのトークンは、投資、利益期待、共有所有、推進者または第三者の努力による利益という条件を満たしており、証券と定義されるべきである。

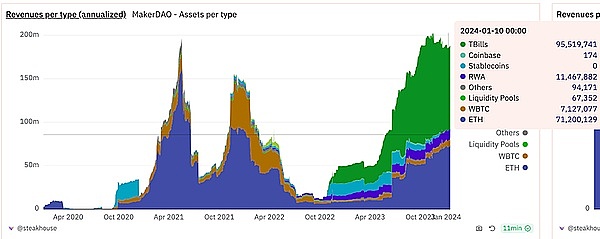

DeFiエコシステムの中核的な貸出プロトコルの1つで、過去30日間で約2,500万ドルの収益を上げたMakerの例を見てみましょう。

MKRはそのガバナンストークンであり、現在ガバナンスの役割を果たしています。MKR保有者は、新しい担保債務ポジションタイプの追加、既存の担保債務ポジションタイプの修正、センシティブパラメーターの修正など、プロトコルの変更や更新に投票することで、メーカーのガバナンスに参加することができます。

ここでは、MKRのトークン・メカニズムに焦点を当てます。

Makerは、独自の株式買い戻しモデルを通じて、MKRトークンの供給を管理・調整します。このモデルの中心にあるのは、余剰バッファとして知られるメカニズムで、Maker契約からのすべての収益の主な宛先です。サープラス・バッファーの主な目的は、ローン不足に対する第一線の防御を提供することです。

ローン・ギャップが発生した場合、まずサープラス・バッファーの資金がそのギャップをカバーするために使用される。余剰バッファがギャップをカバーするのに不十分な場合にのみ、Maker ProtocolはMKRトークンを追加発行することで負債をカバーします。(現在、ネットワーク全体での追加発行に関するデータはないが、チェーン上の1日の平均取引量は最大1億2000万ドルである)

。

余剰バッファには上限が設定されていることは注目に値します。余剰バッファがこの上限を超えると、追加のDaiがMKRトークンの買い戻しに使用され、 2023年6月までに、買い戻されたMKRトークンは破棄されます。この仕組みは、MKRの総供給量を減らし、既存のMKR保有者に価値を提供するように設計されています。

現在までに、22, 368.96のMKRトークンが買い戻され、破棄されており、これは総供給量の2.237%に相当します。

しかし、この仕組みは2023年7月に新しく導入されたスマートバーニングエンジンに取って代わられました。これにより、契約書に5000万ドル以上の余剰資金がある場合に限り、メーカーが自動的にMKRを買い戻し、それを燃やします。そうでない場合は、定期的にUniswapからLPが蓄積されます(以前の直接買い戻しと破棄に取って代わる)。2023年7月以降、2万2,335.1MKR(~3,519万ドル)以上が買い戻され、焼却されており、これは全体の約2.23%に相当し、1日平均40.31回(~6,350万ドル)焼却されている。

2023年6月までに合計22, 368台のMKRが破棄されたが、2023年7月の新燃焼エンジン導入後、わずか18ヶ月で同数の22, 335台が破棄された。しかし、この燃焼速度の加速はメカニズムによるものではなく、2023年後半にRWAという物語が定着したことによるものだった。2023年初頭、メーカーは米国債の導入によって正式にRWAを導入し始め、その時点でメーカーの総売上の半分以上を占めるようになっていた。

一方、MKRは安定化手数料を支払うことで、流通供給を破壊することで減少させる燃焼メカニズムを持っており、一定の希少性を与え、CFTCの判断だけで、商品として分類される可能性がある。

しかし、プロトコルレベルを考えると、現在のDeFiプロトコルは、プロトコルにアップグレードを与え、中央集権化の問題を最小限にするために、代理契約やマルチ署名ウォレットという形で代理契約を使用することが多いとはいえ、スマートコントラクトの管理権限は、まだ少数の人によってコントロールされています。同時に、MKRのようなDeFiプロトコルのトークンは、トークン保有者が保有するガバナンス権により、FIT21に従って証券の属性を持つものとして分類される可能性が高くなります。

Uniswapのネイティブ・トークンであるUNIにさらなる注目が集まっています。

ユニスワップは、取引量、ユーザーベース、技術革新の面で、DeFi空間の揺るぎないリーダーです。

このメカニズムにより、UNIに誓約の有用性が加わり、単なるガバナンストークン以上のものになります。誓約することで、ユーザーはネットワークの安定性を維持するのを助けるだけでなく、取引手数料やブロック報酬という形で実際の利益を受け取ることができます。

かつてのプロトコルガバナンスであれ、現在のETH L2にアップグレードされたものであれ、UNIは証券プロパティをより志向しています。

JitoはSolanaエコシステムの主要なLSDプロトコルであり、そのTVLは2024年に着実に過去最高を記録しています。最近のMemeブームの間、JitoはメモリプールによってMEVを獲得し、そのLSTトークンであるjitoSOLの利回りは年率8%にも達し、stethの3%を大きく上回りました。つまり、Solanaのミームブームが大きければ大きいほど、jitoSOLのAPYは高くなる。

JTOは、Jitoのガバナンストークンとして、ガバナンス議決権、MEV配当、質権などの用途があり、これは伝統的な証券の株主権と似ており、証券特性により傾斜している可能性がある。ベテランのアルゴリズム安定コインであるFrax Financeの創設者であるサムは、タイプ1とタイプ2の概念を考え出し、L1トークンはすべてタイプ1のカテゴリーであり、それ以外のすべてのダップトークン、L2トークンはタイプ2のカテゴリーであると主張しました。

これは基本的に、私たちが上記の研究で到達した結論と一致しています。彼の判断の論理は次のようなものだ:

L1トークン(ETH、SOL、NEAR、TRXなど)は、それぞれのチェーン経済の「主権希少資産」です。Dappsはそれらを蓄積し、それらでDeFiを構築し、流動性を煽り、危機におけるセーフヘイブン資産とします。考えてみれば、それはFIT21における使用と消費のシナリオに似ている。L1トークンは主に消費財やサービスの媒体として使用され、ユーザーはL1トークンをサービスの支払いや購入に使用し、プロトコルはL1トークンを中心にサービスを構築する。L1トークンはオンチェーン経済の「コアトークン」である。

アプリは、流動性、ICO、DeFi、エアドロップ、その他の革新的な形態を通じてL1アセットホルダーにトークンを発行することで、L1アセットを「有利子」にします。

アプリ

アプリのトークンは、経済における実際の人間の労働/GDPを表しています。L1トークンは、チェーン上で経済を構築する人々の労働に利子を生み出します。

dapp

L2トークンは一般的に、オンチェーン経済とダイナミックなビルダーという半分の要素を持っているにもかかわらず、デジタル経済における主権希少資産ではありません。それらは「タイプ2 」です。実際、トークンを持たないL2もある。

SOLが非常に好調なのは、TVLが上がったからでも、人々が遠い年に何十億ドルものSOLが燃やされたり稼いだりすると期待しているからでもない、SOLが上昇している本当の理由は、流動性プールにおけるSolanaのオンチェーン経済、memecoin取引、DeFi、そしてSolanaネットワーク状態に参加するために必要だからです。サムは最後に、タイプ2であるはずのFXSがタイプ1にクロスオーバーするビジョンを表明しました。FXSは過去4年間、Frax Financeの統治トークンでした。

Frax Financeは2024年2月にEther L2ブロックチェーンのFraxtalを立ち上げ、上で述べたUnichainのように、チェーンのバリデーターになるためにFXSを誓約しました。私たちとサムの結論では、これはまだタイプ2のカテゴリー、つまり証券です。

Fraxtalによって、FXSは事実上独自のオンチェーン経済を持っています。しかし、その経済の「中核資産」になる機会をまだ逃しています。

FXS

2025年2月、FXSはFRAXと改名されたFraxtalのハードフォークにより、FraxtalのGasトークンとなります。

これにより、FXSはタイプ1、FSXはオンチェーン経済の中核資産となり、すべてのdappsはFXSを中心に構築されます。

これにより、FXSがタイプ1となり、FSXがチェーンエコノミーのコア資産となります。

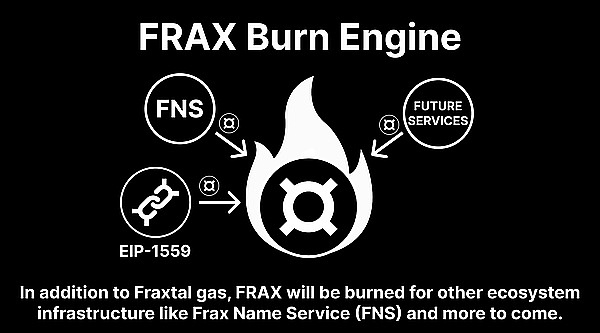

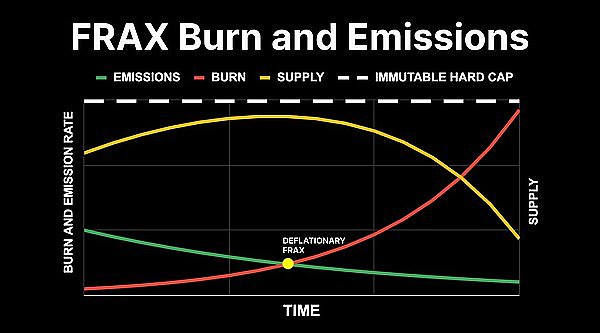

注目に値するのは、将来導入される予定の燃焼メカニズムであるFrax Burn Engineです。 下の画像はFRAX Burn Engineのコンセプトを示しており、FRAXトークンは Fraxtalのガスとして機能するだけでなく、エコシステム内の他のインフラサービスをサポートするために使用されます。 FRAXネームサービス、そしてフューチャーサービスは、収益の全部または一部をFRAXとして燃やす何らかの公式合意をほのめかしている。 EIP-1559はイーサの燃焼メカニズムであり、FRAXはトランザクション手数料を燃焼させることで供給を減らすために同様のメカニズムを使用するかもしれません。 以下のチャートは、FRAXトークンの燃焼と増分発行の関係を示しています。3つの主な変数があります:燃焼率(Burn)、供給(Supply)、増分発行率(Emissions)。 赤い線は燃焼率を示しており、時間の経過とともに徐々に増加します。これは、エコシステムが成長するにつれて、FRAXトークンの一部が定期的に燃やされ、流通するトークン数が減ることを意味します。 黄色の線は供給量を表し、ピークに達した後に減少し始めます。これは焼却率の上昇に対応しており、焼却メカニズムがトークンの総供給量を制御し、インフレを防ぐのに役立っていることを示しています。 緑の線は増分発行率を表し、最初は高く、その後徐々に減少します。これは、エコシステムが成熟するにつれて減少する新しいトークンの発行に関連している可能性があります。 グラフに表示されている「DEFLATIONARY FRAX」は、FRAXトークンがデフレであることを示しています。デフレとは、流通するトークンの数が時間とともに減少することを意味し、通常、個々のトークンの価値が上昇し、保有者の富が増加します。 グラフの点線は不変のハードトップを表し、これはFRAXトークンの総供給量に一定の上限があることを意味します。このデザインはトークンの希少性を高めるのに役立ち、トークンの価値を高める可能性があります 米国選挙後の数ヶ月間、XRPはソラナから引き継ぎ、大幅な上昇を経験しました。直近では、リップル社のモニカ・ロング社長がインタビューで、リップル社のリーダーシップが次期米国政府と直接接触しており、XRPのスポットETFが「非常に近いうちに」承認されることを期待していると述べています。XRPとLTCはソラナ以来、米国資本にとって最も人気のある資産であり、カナリア・キャピタルが最近ライトコインETFをSECに申請した後、LTC価格が高騰している。FXバーンエンジン

。

Four: 「米国コンテンツ」が新たなトレンドになる可能性:「米国準拠の春」を告げるアセットは?

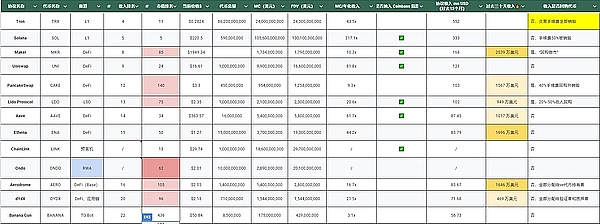

過去1年間の合意収益でトップ100トークンをリストアップしましたので、合意収益で、そして「米国」の量で最もマッチするものを選ぶことができます。

L1の観点では、最も準拠しているトークンはそれぞれAvalanche (AVAX)とNear Protocol (NEAR)です。L1はコモディティ特性であるため、ETFとして適用される可能性がある

。

Avalancheはプロトコル収益で24位にランクインしており、その開発チームであるAva Labsは米国に拠点を置いており、最近米国新政府との対話をほのめかしている。一方、Avalancheは伝統的な金融機関との提携に非常に積極的で、JPMorgan Onxy、Franklin Templeton、Citibankと提携し、トークン化されたファンドを設立しています。

Nearはディール収益で57位にランクインしており、開発チームのAva Labsは米国に拠点を置いており、最近米国新政府との対話をほのめかしています。Nearはプロトコル収益で57位にランクされており、a16z、Coinbase、Pantera、Electric、その他の米国VCから初期投資を受けている。

L2側では、最も準拠しているトークンは、決まりきったArbitrum(ARB)とOptimism(OP)です。プロトコルの収益は30~50の間に分散しており、チームメンバーは全員主に米国に拠点を置いており、どちらもa16zやDCGのような米国のVCから投資を受けています。

DeFiに関して言えば、対象となるトークンのほとんどは、これらのDeFiプロトコルは「米国」コンテンツが高く、米国の機関とは多かれ少なかれ曖昧です。Maker (MKR)、Uniswap (UNI)、Aave (AAVE)、Ethena (ENA)、Ondo (ONDO)、Aerodrome (AERO)、Curve (CRV)などです。

Makerはプロトコルの収益では8位で、昨年1年間の収益はなんと1億6800万ドルですが、トークンの時価総額では85位にとどまっています。米国のチームが主導していることに加え、Panteraやa16zのような米国のVCが早くから投資している。

Uniswapはプロトコル収益で9位にランクインしており、昨年1年間の収益はなんと1億2100万ドルでした。Uniswapは米国の開発者Hayden Adams氏によって設立されましたが、彼はSECからウェルズ通知を受け取っていました。 Uniswapはアメリカの開発者Hayden Adams氏によって設立され、SECからウェルズ通知を受け取っている。

AaveとEthenaは、それぞれ14と15で、契約収益の面でも大きくリードしています。

上位100位の中で唯一のRWA案件であるOndoは、ブラックロックのBUIDLファンドとの提携で知られています。また最近、トランプ一族のプロジェクトであるWorld Libertyによって買収され、コインベース、タイガー・グローバル、ゴールデンツリーといった米国のVCから投資を受けている。

最近BlackRockと提携したCruveとAerodromeも注目に値する。

スクウェア・エニックスは、ゲームとNFTの融合のパイオニアとして、グローバルデジタルアートプロジェクト「SYMBIOGENESIS(シンビオジェネシス)」を立ち上げました。

Kikyoケニアの暗号産業は、ケニアのブロックチェーン協会が主導する規制の取り組みによって進展しており、同国の重要な市場と新たな課題を反映している。

Hui Xin

Hui Xinバイデン政権は、ハマスのようなグループが資金集めにデジタル資産を利用することを懸念し、暗号通貨がテロ資金調達に利用される可能性に対抗するため、暗号通貨に対する規制権限を拡大するよう議会に求めている。

Jasper

Jasper取引プラットフォームとして知られるロビンフッドは、近い将来、暗号取引サービスを欧州連合(EU)に拡大し、英国(UK)に証券会社を設立する予定だ。

Aaron

AaronWintermuteのエフゲニー・ガエボイCEOは、同社がNEAR財団とオーロラに対する法的措置を検討していると述べた。

Clement

Clementゲーム大手は、チャプター1の入場許可リスト応募キャンペーンを開始し、ファンを招待して限定デジタル収集品を無料で鋳造した。

Alex

Alex財務次官補は、暗号産業がテロ資金供与を助長する関与をやめるよう促す。

Jixu

Jixuカカオがサポートするレイヤー1のブロックチェーン・ネットワークは、インドネシアのコングロマリットであるコリンドの海運部門と共同でトークン化の方法を調査する予定だ。

Jixu韓国当局は、国際的な暗号通貨詐欺組織の容疑に関連して、49人の個人を逮捕し、1200万ポンドの資産を凍結した。このグループは、偽の暗号通貨投資プラットフォームを運営し、海外から投資家を集め、少なくとも253人の被害者に1,150万ポンド以上の損失を与えたとして告発されており、韓国における暗号通貨詐欺に対する継続的な懸念を浮き彫りにしている。

JixuOxScopeのレポートによると、バイナンスは現在、中央集権型取引所における暗号通貨取引量全体の50%以上を独占している。しかし、スポット取引のシェアは1年前の62%から2023年10月には40%に減少し、デリバティブ市場のシェアは1年の大半を通じて50%前後で推移した。

Jixu