17歳の若者が$JUPのエアドロップで100万ドル以上を獲得

17歳の投資家がジュピターのツールを戦略的に活用し、$JUPのエアドロップから100万ドル以上を獲得した。このサクセス・ストーリーは、ジュピターの7億ドルのエアドロップに伴うもので、市場の興奮に火をつけたが、戦略を再現しようとする投資家には慎重な楽観論が勧められている。

Joy

Joy

Source: wonderful cast APP

米国債利回りは低下、米国債価格は反発、米国債は安全?

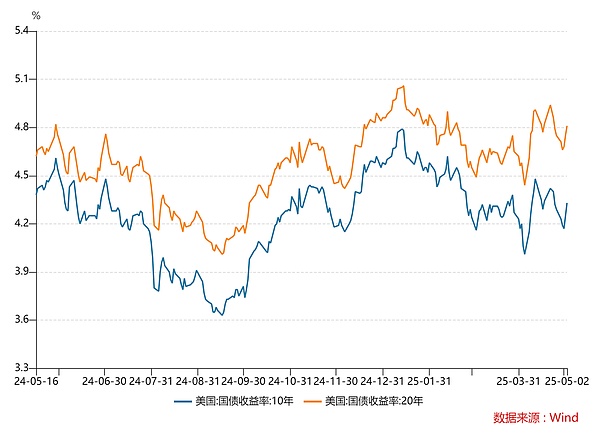

関税政策が着地した後、米国債利回りは一気に上昇し、30年物米国債利回りは一旦5%を超え、10年物利回りも4.50%にタッチした。

米国債利回りの上昇は、米国債価格が下落していることを意味し、2つは逆相関の関係を示し、ロジックは非常に簡単です:

あなたは105ドルを現金化することができ、100ドルの額面、満期の満期の5%の1年間の米国債のクーポンレートを購入すると仮定します。米ドル。しかし、株式市場が上昇トレンドの先駆けとなった場合、投資家は元の100ドルの米国債を売却し、市場での供給が増加し、需要が変化しないまま、あなたの手に米国債の価格は、例えば、利回りが7.14%になったに対応し、98ドルに低下します(7/98)(7/98)、またその逆も同様である。

そして債券価格の上昇と下落のカギは、実は需要と供給の変化にある。市場の国債需要が急増し、供給過剰になると、債券価格は上昇し、満期利回りは低下する。逆に、市場の供給が増加し、供給が需要を上回ると、債券価格は下落し、満期利回りは上昇する。

理由の一つは、ファンドのスプレッド取引がバーストし、流動性のために米国債を売却するポジションをクローズすることを余儀なくされ、その結果、価格の暴走を引き起こしたということです。ベーシス・トレーディングは、国債のスポットと先物の価格差を利用した裁定取引である。ヘッジファンドは高レバレッジで勝負し、いったん市場のボラティリティが損失につながると、それが売りの波を引き起こし、「売り-利回り上昇-再び売り」の悪循環を形成する。もう一つの理由は、米国の市場信頼感が弱まっていることだ。エスカレートする貿易戦争が米国のスタグフレーションのリスクを悪化させるのではないかという懸念であれ、トランプ大統領がパウエルFRB議長に利下げや解任の脅しさえも求める公的圧力をかけたことで引き起こされたFRBの独立性の危機であれ、米ドル建て資産に対する市場の信頼は弱まっている。

しかし、米国債売りはすぐに和らいだ。4月21日以降、米国債利回りは後退し、米国債価格は上昇している。米国債アラームは解除されたのだろうか?

従来の論理に従えば、米国債利回りは上昇する(つまり、米国債の価格が下落した)ということは、通常、米国の金利が上昇するか、経済データが好調であることを意味し、その結果、世界の資本が米国に流入し、ドル為替レートが上昇する。しかし今回は状況が大きく異なり、米国債とドルはシンクロして下落し、米国株も「免れる」ことはできなかった。

米国株と米ドルの暴落は、トランプ氏が望むところかもしれない。結局のところ、彼の関心の中心は常に政治権力を強化することであり、彼の手口は常に「危機を作り出し、それを注目される方法で解決する」ことなのだ。

米国株式市場の暴落は、彼がFRBを翻弄するための道具となった。市場取引米国の景気後退、パニックが上昇すると、FRBは景気回復、株式市場の反発に続いて、大規模な利下げを開始することを余儀なくされた、トランプは道を開くために、その2026年中間選挙のために、独自の賢明な意思決定に "信用 "の傾向をたどることができるようになります。

ドル安については、トランプ氏はまた、ウィンウィンの状況であると考えられている:一方では、輸出の競争力を強化するために、他方では、それはまた、 "清算と抑制 "と言うことができる巨大な政府債務を希釈することができます。

しかし、米国の債務の減少が、トランプは巨大な圧力に直面させる。市場で米国債の利回りが上昇しているため、米国の新発債の金利もそれに合わせて上昇させなければ、投資家は買いたくなくなる。そして新発国債の金利が上がれば、米国への支払い圧力も高まる。このように、米国の「西の壁を補うために東の壁を取り壊す」というやり方は、債務格差をますます大きくし、悪循環を形成するだけである。

そのため、米国債の暴落後、トランプ氏のチームは「救済」に取り組み始めた。

4月9日、トランプ氏は米国に対して報復関税を取らなかった世界75カ国に対する「相互関税」の実施を停止すると発表した。4月9日、トランプ大統領は、米国に対して報復関税措置を取らなかった世界75カ国に対する「相互関税」の90日間の実施停止を発表し、これらの国に対する関税を10%に引き下げた。

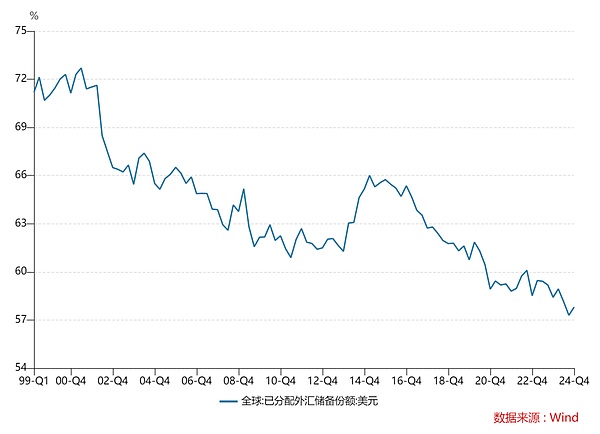

4月12日、米国は中国からの一部のハイテク製品(スマートフォン、半導体など)に対する関税免除を実施した。 22日、トランプ大統領は「非常に友好的」な態度で中国と交渉する意思があり、将来的に中国製品に対する関税を大幅に引き下げることは可能だが、ゼロにすることはできないと述べた。 28日には、ベッセント米財務長官が金融市場のパニックを沈静化させるため、米国の貿易状況がこれ以上エスカレートすることを望まないと宣言した。同時に、米連邦準備制度理事会(FRB)も市場心理を落ち着かせるための措置を取り始めた。 24日、クリーブランド連銀のマーク・ハマック総裁は、5月中の利下げはほぼ不可能だが、6月までの経済データが明確で説得力のあるシグナルを示すことができれば、早ければ6月にも利下げに踏み切る可能性があると述べた。-- いずれにせよ、市場の期待は高まっている。 トランプ・チームの「妥協」は米国債の売り圧力を一時的に和らげたが、米国債の警戒は解けていない。 。span leaf="">米国債のリスクプレミアムは上昇しており、市場は米国債を「無リスク資産」ではなく「リスク資産」として値付けし始めている 歴史的に、米国債は、主に米ドルの信用力に基づいて、安全資産とみなされてきた。しかし今、市場はもはや米国債を「避難所」とは見なさない。その理由は非常に単純で、ドルの信用が過剰に引き出されたからだ。 1944年にブレトンウッズ体制が確立され、ドルは金とペッグされた世界唯一の通貨となり、各国通貨は米ドルにペッグされなければならず、世界の貿易と外貨準備はドルを中心に行われた。2001年には、世界の外貨準備に占めるドルの割合は72.7%にも達し、ドルの信用はピークに達した。しかし、ユーロの台頭、世界の多極化に伴い、世界の外貨準備におけるドルの割合は徐々に低下し始め、ドルの信用も下り坂に入ったことを意味する。 米国はドルの覇権を武器に、制裁や資産凍結などを通じて他国の経済に打撃を与えることが多い。特にロシア・ウクライナ紛争の際、米国はロシアの外貨準備を凍結し、ドルに対する世界的な信認の危機を直接悪化させ、米国の貿易黒字を持つ多くの国が米国債を「放棄」し始めた。 そして、今や「危険の淵」に達している米国債の問題がある。アメリカの国家債務規模はとっくに36兆ドルを超え、債務残高の対GDP比は120%を超えている。アナリストのラリー・マクドナルドは、もし金利が4.5%のままであれば、2026年までに米国債の利払いは1.2兆~1.3兆ドルに達する可能性があり、国防費を上回り、米国の財政赤字は耐え難いものになると指摘した。 米国の短期債務に対する圧力はさらに切迫しており、2025年には9.2兆ドル、6月だけで6兆ドルの米国債務が返済期限を迎える。 ドルの信用は今やクレジットカードの当座貸越のようなもので、世界の資本は金などの非米国資産に目を向け始め、世界の外貨準備におけるドルの割合も減少を続け、2024年の最低は57.3%に落ち込んだ。 #02米国債はもはや避難所ではない

米国債が「シェルター」でなくなれば、従来のヘッジファンドは金や非米国通貨、その他の代替資産に目を向けるだろう。国際通貨基金(IMF)は、2026年にはドル準備の割合が50%を切るかもしれないと予測している。

この疑問は以前から注目されている。米国資産に対する市場の信頼にシステム的な危機が生じている中、米国債のデフォルトのリスクはどの程度あるのだろうか?

米国債の短期的な直接デフォルトの可能性は非常に低い。Mythical Investmentは、米国が債務危機に直面すれば、世界の基軸通貨としてのドルの地位が大きく脅かされ、新たな世界金融危機の引き金になる可能性さえあり、米国にとっては間違いなく耐え難い災難であると繰り返し述べてきた。

米国政府はデフォルトを回避する様々な手段を持っており、簡単にデフォルトの淵に行くことはないだろう。例えば、トランプ大統領は、他国に米国債の買い増しを約束するよう求める交渉材料として関税を利用してきた。4月2日に発表された関税措置は、「極端な圧力」の典型的な例だった。典型的な「極端な圧力」戦術さらに、トランプは「債務スワップ」戦略を採用する可能性もある。最近噂されている「俳句協定」の項目の一つは、トランプ政権が米国債の一部を100年物、非流通のゼロクーポン債に交換するという計画だ。

もう一つの戦術は、高利回り債を低利回り債に交換することだ。トランプ氏は何度も公に連邦準備制度理事会(FRB)を批判し、政策圧力などを通じて、連邦準備制度理事会(FRB)ができるだけ早く金利を引き下げるよう促進するため、金利引き下げは短期新発債のクーポンレートを直接押し下げることができる。

しかし、利下げが長期国債に与える影響は直接的ではない。実際、特に米国のインフレ期待が高まり、財政赤字が高止まりした場合、利下げを背景に米長期債利回りが低下するどころか上昇する可能性もある。ノーベル賞経済学者のポール・クルーグマンは、「債務規模が転換点を突破すれば、金融政策は財政政策に従属するようになる」と述べている。今日、米国債市場は「利下げ効果の低下」という新常態に入りつつある。

市場が米国債の信認を失い、新たな債券を買おうとしない場合、最終的には連邦準備制度理事会(FRB)に頼るしかない。このやり方は短期的には債務圧力を緩和できるが、持続可能な解決策ではない。

米連邦準備制度理事会(FRB)の中核的な目標は、物価の安定を維持し、完全雇用を促進することである。財政赤字のファイナンスではなく、物価の安定と完全雇用の促進である。テーブルの拡大を通じて負債を直接購入することは、財政マネタイゼーションとみなされる可能性があり、中央銀行の独立性を損なうことになる。FRBが長期にわたって「引き継ぎ」を行えば、財務省がより大胆に国債を発行できるようになるかもしれない。

極端な場合、FRBは「印刷機」を開かなければならないかもしれない、国債の直接購入は、最後の「キラー」です。strong>。これは短期的にはデフォルトを回避できるが、別の隠れたリスクももたらす。これらの新しいドルは最終的に米国に還流するため、国内の通貨供給量を大幅に増加させ、インフレを押し上げることになる。このシナリオは本質的に「ステルス・デフォルト」に相当し、債権者は通貨の切り下げによって実際に損害を受け、リスクと損失は世界中の米ドルや米国債を保有する投資家の間で「分配」される。「。

実際、大多数の国や機関は、米国債がデフォルトに陥った場合、計り知れない結果をもたらすため、デフォルトを望んでいない。米国債は世界金融システムの要であり、そのデフォルトは世界市場に直接影響を与えるだけでなく、投資家、機関投資家、さらには国までもが莫大な損失をもたらすことになる。

要するに、米国債の短期的な直接デフォルトの確率は極めて低いものの、その価格が下落するリスクは依然として存在するということです。

私たち投資家にとって、特に注意すべき点は以下の通りです。

(1)QDIIファンドや関連金融商品を通じて米国債に投資する場合(国内口座+人民元)、両替や海外口座の開設は必要ないが、海外口座の開設は必要である。(国内口座+人民元)、両替や海外口座開設は不要ですが、米国債の価格が急落するリスクには注意が必要です。例えば、関税がさらにエスカレートし、FRBが独立性を失い、米国経済に対する市場の信認が低下した場合、米国債の魅力は急落する。逆に、関税戦争が緩和し、米国のインフレ率が後退し、経済がソフトランディングを達成した場合、。米国債利回りは低下し、米国債価格は上昇を続ける可能性がある。

特に、米国債の短期ボラティリティは大きくなっており、激しい気分変動のある「スイングボール」のようだ。現在、米債券市場はトランプ大統領の政策や連邦準備制度理事会(FRB)の「ターン」に極めて敏感で、何らかのシグナルが短期的な急変動をもたらす可能性がある。トランプ氏が高関税を主張したり、FRBがタカ派的であったりすると、米国債価格は急落する可能性があります。逆に、トランプ氏のチームが貿易摩擦を緩和する発言をしたり、財政赤字を抑制するシグナルを発表したり、政策緩和の兆しが見られたりすると、米国債は急速に反発する可能性があります。

(2)海外の証券会社や銀行を通じて直接米国債を購入する場合.span>(オフショア口座+米ドル)の場合は、為替変動リスクに特に注意が必要です。人民元が上昇した場合、為替差損に直面し、キャリーゲインが「帳消し」になるか、あるいはマイナスリターンになる可能性があります。

注:債券の保有構造を見ると、米国債の主な保有者は米国の現地機関や個人である。米財務省が発表した国際資本移動(TIC)に関する最新の報告書によると、2025年2月末時点で、米国国内の機関投資家と個人が米国債の約76%を保有している一方、海外投資家が保有する米国債の総額は8.8兆ドルで、米国債の総規模の24.2%を占めている。

日本は依然として米国債の最大の債務者であり、2月末現在、米国債の保有額は1,125億9,000万ドルで、1ヶ月で466億ドル増加した。3位はイギリスで前月比101億ドル増の7503億ドルだった。

17歳の投資家がジュピターのツールを戦略的に活用し、$JUPのエアドロップから100万ドル以上を獲得した。このサクセス・ストーリーは、ジュピターの7億ドルのエアドロップに伴うもので、市場の興奮に火をつけたが、戦略を再現しようとする投資家には慎重な楽観論が勧められている。

JoyVTuberは、デジタルアバターとモーションキャプチャー技術を駆使して、ユニークで魅力的なコンテンツを制作し、デジタルエンターテインメント界に創造性、匿名性、コミュニティ交流の融合を提供している。

Brian

Brianアルゼンチンはオムニバス法案を修正し、立法審議の中で暗号税制優遇措置を削除、慎重な暗号規制とミレイ大統領政権下の経済改革へのダイナミックなアプローチを反映。

Weiliang

Weiliang経営難に陥った暗号通貨取引所FTXが再生計画を断念、交渉失敗の後、顧客への返済のため清算を選択。FTXは価格論争にもかかわらず、完全な返済に努め、英国の暗号コミュニティからの監視を促し、規制上のセーフガードの必要性を強調した。

Joyシンガポールは、高度なサイバー脅威からデジタル資産を保護するために、警戒と積極的な対策を促し、増加する暗号流出攻撃に対する警告を発表した。

Miyuki

Miyukiビットボーイことベン・アームストロングが元同僚を訴え、ランボルギーニの窃盗、恐喝、脅迫と裏切りの悲惨な物語を主張。

Alex

AlexSeedlyとCoinbaseによる最近の調査によると、金融に詳しいシンガポール人の57%が暗号通貨を保有しており、半数近くがその将来に楽観的な見方を示していることが明らかになった。暗号通貨の普及が進む一方で、非暗号通貨ユーザーの間では市場のボラティリティや規制に対する懸念が根強い。

JoyPolymarketの予測市場では、2024年の米大統領選のオッズはトランプ氏がリードしており、政治予測の進化する状況におけるダイナミックな国民感情と金融投機を反映している。

Anais

AnaisBinanceはInscriptions Marketplaceを立ち上げ、戦略的パートナーシップと技術革新への集中を背景に、ユーザーがトークンを売買、造幣することを可能にすることで、暗号取引に革命を起こす。

WeiliangNYCBによるシグネチャー・バンクの買収は当初は利益をもたらしたが、2億6,000万ドルの第4四半期の損失と減配はより深い課題を反映しており、暗号の役割をめぐる議論を巻き起こしている。

Miyuki