暗号投資家、Chrome拡張機能のセキュリティ欠陥で80万ドルの損失に直面

調査の結果、このトレーダーは、グーグル・クローム・ブラウザのセキュリティ侵害が、特に特定の暗号ウォレット拡張機能を狙ったキーロガーによって実際に引き起こされたことを確認した。

Kikyo

Kikyo

著者:平安書影チーム、出典:中正経済分析

米国時間2025年3月19日、米連邦準備制度理事会(FRB)はFOMC声明と経済予測を発表し、パウエル議長が講演した。それ以来、市場は「緩和取引」に似たスタイルで取引されている。10年物米国債利回りは8BP低下して4.24%になり、米3大株価指数は上昇し、米ドル指数は下落し、金は日中ベースで3,050ドルを超えて上昇した。/オンスとなった。

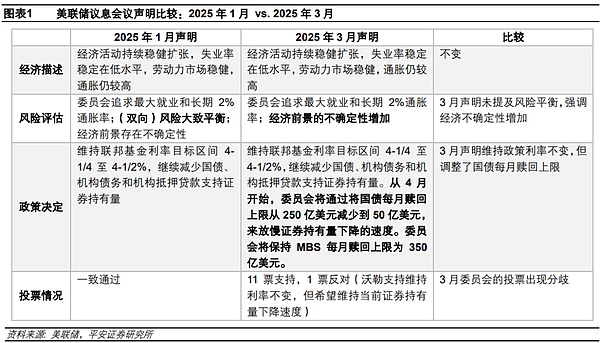

会合声明と経済予測:予想通り利下げなし、年内2回の利下げを予想。FRBは2025年3月の会合で政策金利を4.25-4.50%のレンジに維持し、4月からテーパリングをさらに減速させる計画で、財務省の削減ペースを月250億ドルから50億ドルに引き下げた。2025年1月の声明文と比較すると、経済見通しに関する記述が「不確実性」から「不確実性の増大」に変更され、「(双方向の)リスクは広範に均衡している」という文言が削除された。また、「(双方向の)リスクはほぼ均衡している」という表現も削除された。ウォーラーFRB総裁はテーパリングの減速に反対票を投じた。経済予測では、2025年の経済成長率の予想中央値が2.1%から1.7%へ大幅に下方修正され、失業率は4.3%から4.4%へ上方修正され、PCEとコアPCEのインフレ率の予想中央値はそれぞれ2.7%と2.8%へ0.2ポイントと0.3ポイント上方修正された。2025年の政策金利は3.9%(利下げ2回)に維持され、ドットプロットは2025年の利下げ期待が弱まったことを示唆している。

パウエル演説:「対応に「変化なし パウエル議長の中心的なメッセージは、関税などの政策がインフレと経済見通しについて甚大な不確実性を生み出しており、FRBは意図的であれ無意識であれ、「据え置き」を選択し、金融政策の柔軟性を高く保つというものだった。主なメッセージは以下の通り:1)インフレに対する関税の具体的な寄与を評価することは難しいが、(長期的な)インフレ期待は安定していると考えている。2)雇用、消費などの「ハードデータ」は弱くないが、期待に関連する調査データの一部だけが弱まっているため、米国経済は依然として堅調である。景気後退の代償としてインフレを抑制した1970年代のようである必要はない。4) 株式市場を含む金融市場は重要であるが、金融市場のボラティリティは重要な懸念となるほど持続的でなければならない。これらのコメントにより、スタグフレーションに対する懸念が和らいだ。

政策思考:経済と利下げの見通しはまだ見直す必要がある。テーパリングの減速は応急処置かもしれない。FRBは、インフレリスクの高まりを背景に、経済と株式市場を甘やかすために利下げを行う意思を持ち、それを実行できるのだろうか?今回の会合から判断するのは難しい。FRBは意図的に米国経済について楽観的な見方を示したのかもしれない。しかし、米国経済の「ハードデータ」が依然として底堅いというパウエル議長の見解には疑問がある。インフレに関しては、FRBの判断が楽観的すぎることを懸念する理由もある。FRBは関税の影響を十分に考慮していない可能性があり、インフレ期待の上振れリスクは深刻に受け止められていない。私たちの見解では、通年で5,000億ポンドの利下げというベンチマーク予想と比較すると、乖離の可能性が高いのは、米国経済の下振れ圧力がFRBの現在の予想を上回ることであり、その結果、FRBが年前半に利下げを行うのが遅すぎ、年後半に「挽回」することで、実際の年間利下げ幅が5,000億ポンドを超えるリスクが生じる。ポジティブな要因は、FRBが比較的断固として、米国債利回りを低下させる圧力、財務省市場の供給を減らすことによって、テーパリングを減速することを発表したことである。これはまた、FRBが金利の一時的な選択である可能性があり、重要な考慮事項 "プット滞在"。

リスクのヒント:米経済と雇用が予想より弱い、米インフレ率が予想より高い、米政策の不確実性が高い。

米連邦準備制度理事会(FRB)の2025年3月会合は、予想通り利下げを見送ったが、4月からテーパリングをさらに減速させると発表した。最新の経済予測では成長率が下方修正され、インフレ率は上方修正されたが、ドットプロットでは2025年の利下げ期待が弱まっているものの、金利予測の中央値は依然として年内2回の利下げを見込んでいる。パウエル議長の演説の核心は、関税やその他の政策が米国のインフレと経済見通しに大きな不確実性をもたらすことであり、連邦準備制度理事会(FRB)は意図的または消極的に状況に対処するために "変化なし "を選択し、金融政策の高い柔軟性を維持することである。パウエル議長の発言は、米国の「スタグフレーション」懸念をある程度緩和するものだった。しかし、我々は、ベンチマークの50BPの年間利下げが期待されているに比べて、より可能性の高い偏差は、FRBの現在の予測よりも、米国の景気後退の圧力であり、その後、利下げの前半にFRBを生成することが遅すぎる、 "ドロップを補う "リスクの後半であると考えています。

1.text-align: left;">2025年3月FRB金利会合声明、フェデラルファンド目標金利を市場予想通り4.25-4.50%の範囲に維持、同時に4月にテーパリングをさらに減速させる計画、国庫削減率を月250億ドルから50億ドルへ縮小を50億ドルに減らし、毎月350億ドルのMBS保有ペースは変えない。

今回の声明は2025年1月の声明と比べ、足元の経済活動、失業率、労働市場、インフレに関する判断を据え置いた。="">しかし、経済見通しに関する記述が「不確実性」から「不確実性の増大」に変更され、「(双方向の)リスクはほぼ均衡している」という表現が削除されたことから、FRBの経済見通しは2025年1月の声明ほど強くないことが示唆された。span>経済の不確実性に対するFRBの懸念が高まったことを示唆している。加えて、声明文のメンバーの1人(ウォーラーFRB総裁)が政策決議に反対票を投じた。これは、金利据え置きを支持する一方で、テーパリングの鈍化には反対し、現在の証券保有残高の減少率を維持したいことを示した。

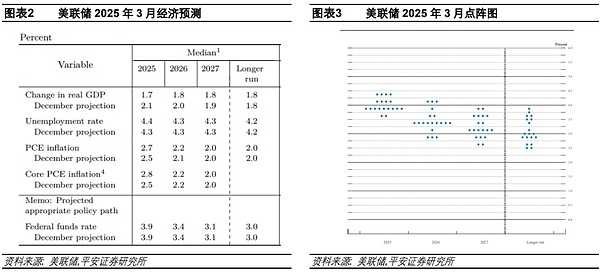

米連邦準備制度理事会(FRB)が2025年3月に発表した経済予測(SEP)で、2024年12月からの主な変更点は以下の通り:

2024年12月からの主な変更点は以下の通り。span text="">1)経済成長率:2025年の経済成長率予測の中央値は2.1%から1.7%に大幅に下方修正され(連邦準備制度理事会(FRB)が長期的な経済成長率としている1.8%の水準をすでに若干下回っている)、2026-2027年の経済成長率は1.9-2.0%から1.8%に下方修正された。

2)雇用:2025年の失業率予測中央値は4.3%から4.4%に上方修正され、2026-2027年の失業率予測は4.3%を維持し、長期的な水準である4.2%を維持した。

3)インフレ:2025年のPCEおよびコアPCEインフレ予想中央値は、それぞれ0.2%ポイント増の2.7%、0.3%ポイント増の2.8%に修正された。は2.2%、2027年は2.0%となり、長期インフレ予測はいずれも2.0%となった。

4)金利:2025年の政策金利予想の中央値は3.9%(年内に2回の引き下げあり)を維持、2026年の政策金利予想の中央値は3.4%を維持、長期的な政策金利予想はいずれも3.0%を維持。長期政策金利見通しは3.0%を維持した。

5) Dot plot:2025年については、19人中4人が利下げなし(前回比3人増)、4人が利下げ1回のみ(同1人増)、9人が利下げ2回(同1人減)と予想。が2回の利下げを予想(1回減)、3回以上の利下げを予想(3回減)しているのは2人だけである。見てわかるように、中央値は変わっていないものの、2025年の利下げに対する当局者の期待は全体的に弱まっている。

会合声明とパウエル議長の講演後、市場は「緩やかな取引」と同様のスタイルで取引された:

会合声明とパウエル議長の講演後、市場は同様のスタイルで取引された:

具体的には:

1)インフレについて。今回の記者会見で最も質問の多かったテーマはインフレだった。関税がインフレに与える具体的な影響をFRBはどのように評価しているのか、という質問が相次いだ。その寄与の程度を正確に評価することはより困難であると述べた。2025年の最初の2ヶ月間の商品インフレ率は大幅に上昇し、関税の実施は関税の影響の具体的な影響の程度に密接に関連しているが、定量化することは困難である。インフレ期待について、ある記者は、現在様々な調査で短期的なインフレ期待が上昇していると述べているが、このことはインフレに対するFRBの評価を変えるだろうか?パウエル議長は、関税導入の影響もあり、短期的なインフレ期待は確かに上昇しており、企業、家計、市場参加者が関税のインフレへの影響について言及していることを認めた。しかし、「インフレ期待は安定している(well-anchored)」というのは、主に長期的なインフレ期待を指していると強調した。長期的なインフレ期待を示す指標(5年物や5年物のフォワード・ブレークイーブン・インフレ率など)は現在横ばいか、わずかに低下している。しかし、同氏はまた、FRBはすべてのインフレ期待データを注意深く監視し、長期または中期のインフレ期待の変化を示すいかなる兆候も無視しないと強調した。

2)1年に2回の利下げ予想について。 多くのジャーナリストは、インフレ見通しが上方修正され、インフレリスクが高まっているにもかかわらず、なぜFRBは年内2回の利下げを見込んでいるのか、と疑問を呈した。要約すると、パウエル議長は次のように考えている:1)経済成長の鈍化とインフレ率の上昇はある程度互いに均衡しており、全体的な経済状況は明確な景気後退の兆候を示していない2)現在の経済状況は不確実性が高い、"この不確実性の高い環境では、人々は現状維持を選ぶかもしれない"。3)現在の政策スタンスは不確実性に対処することができ、政策調整の適時性と有効性を確保するために、より明確な経済シグナルを待つことを選択する。

3)双方向のリスクバランスについて。 ある記者は、声明文から「雇用とインフレ目標に対するリスクがほぼ均衡している」という表現が削除されたことを指摘した。パウエル議長は、FRBはリスクのバランスに特別な重点を置く必要がある段階を過ぎたため、この文章を削除したと述べた。これは、FRBがインフレや雇用の特定の側面をより懸念しているという意味ではなく、現在の経済状況や不確実性の高さを反映している。特に、新政権の政策変更(貿易、移民、財政政策、規制など)が経済に与える影響はまだ完全に明らかにされておらず、こうした不確実性により、リスクのバランスという文言はもはや当てはまらない。

4)経済と雇用について。 記者から、経済成長の鈍化が将来の支出や投資に影響を与えるかとの質問があった。パウエル議長は、景気減速にもかかわらず、「ハードデータ」(雇用、個人消費など)は引き続き堅調であり、特に失業率が4.1%と低いことから、経済成長は依然として妥当であると強調した。記者からは、失業率が4%近いのに、なぜ雇用率が低いままなのか、雇用の伸びの構造は民間部門の雇用の伸びの弱さを示しているのか、との質問があった。パウエル総裁は、労働市場の状況は依然として堅調であること、失業率が自然失業率の水準に近いにもかかわらず、雇用率と解雇率が低いことは、労働市場が低水準の活動で均衡状態にあることを示唆していること、過去1年間、雇用の増加が教育機関、医療、政府部門に集中していることは事実だが、民間部門も好調であること、FRBの観点からすれば、雇用は雇用である。FRBから見れば、雇用は雇用である。政策は雇用の種類を区別しない。

5)景気後退やスタグフレーションのリスクについて。 記者から、現在の景気減速は景気後退の可能性を高めるかとの質問があった。パウエル議長は、景気後退の可能性は常に存在しており、通常はおおよそ4分の1の範囲であること、振り返ってみると、12ヵ月後に景気後退が起こる可能性はいつでも4分の1であること、外部の予測機関が景気後退の可能性を一般的に高めている一方で、この可能性はまだ比較的緩やかなレベルであり、従来の範囲内にとどまっていることを指摘した。記者から、FRBは1970年代のように景気後退の代償としてインフレを抑制するのかと質問があった。パウエル議長は「残念ながら」、現在の状況は1970年代とは異なり、インフレ率は高水準から2%近くまで低下し、失業率は4.1%にとどまっているため、1970年代の対応戦略を再現する必要はない、とジョークを飛ばした。

6)株式市場について。 FRBの前回の会合以降、株式市場が急落していることから、市場の変動が実体経済に影響を与える懸念はないのか、という記者の質問があった。パウエル議長は、金融市場の状況(株式市場を含む)は、金融政策が実体経済に影響を与える主要な経路であるため、FRBにとって重要であると指摘した。しかし、FRBはどの市場の妥当な水準についてもコメントせず、むしろマクロ的な観点から経済データの変化を重視すると強調した。金融市場の変化は経済活動に影響を与えるだろうが、この影響はFRBの重要な懸念を引き起こすほど、相当なもので、持続的で、長く続く必要がある。彼は、消費者信頼感調査などの市場心理データは懸念と下振れリスクを示しているが、これらはまだ実体経済活動の大幅な低迷には結びついていないと主張した。

7)テーパリングの減速について。記者は、なぜFRBはバランスシートの縮小速度を遅らせることにしたのか、この調整は債務上限問題と関係があるのか、と質問した。パウエル議長は、バランスシートの縮小率を減速させる決定は技術的なものであり、財務省一般会計(TGA)口座の資金が減少したことで準備金が増加し、それがマネー市場に引き締めの兆候をもたらしたと指摘した。テーパリングのペースを調整する議論は、確かに当初はTGA口座の資金の流れが引き金となったが、この調整は債務上限問題だけに対応したものではないと強調した。

今回の会合では、ドット・プロットでは当局者の利下げ予想が全体的に若干下方修正されたものの、予想中央値は変わらず、2025年に2回の利下げが依然として予想されていることは朗報であり、投資家の感覚としてはあまり「タカ派的」とは感じられないかもしれない。しかし、米国政府の予測は中央値ではまだ変わっていない。 しかし、インフレリスクの高まりを背景に経済と株式市場を守るために、FRBは利下げに間に合うのだろうか?今回の会合からは判断できない。重要な理由のひとつは、FRBが意図的に経済について楽観的な見方を示した可能性があることだ。 そのため、景気が悪化して利下げが必要になるシナリオについて多くを語ることを自然と避けている。最新の経済予測では、2025年の成長率は1.7%、失業率は4.4%と小幅に上昇すると予測されている。

しかし、米経済の「ハードデータ」は依然として底堅いとするパウエル議長の見方には、若干の疑問がある。3月18日時点のGDPNowモデルでは、第1四半期の米GDPは前年同期比マイナス1.8%、消費はわずか0.4%増と予測していた。このモデルは、ほとんどがGDP会計の「ハードデータ」(最近では小売売上高、不動産などを含む)に密接に関連するデータに基づいていることを知っておくことが重要である。少なくとも第1四半期においては、米国の「ハードデータ」は大きく冷え込んだ可能性がある。この傾向に基づけば、年間経済成長率予測にはまだ下方修正の余地があるかもしれない。

インフレについては、FRBの判断が楽観的すぎることを心配する理由もある。一方では、FRBは関税の影響を十分に織り込んでいない可能性がある。2025年の米国PCEおよびコアPCEインフレ率は、わずか0.2~0.3%ポイント上方修正されたに過ぎない。また、PIIEで測定した10%の中国関税と25%のカナダ・メキシコ関税の組み合わせ(対抗措置は考慮せず)は、2025年の米国のインフレ率を合わせて0.54%ポイント上昇させる可能性がある。中国への関税が20%に引き上げられたことは言うまでもないし、自動車、医薬品、チップ、木材、農産物などの製品への関税は4月以降も排除できず、貿易ライバルによる対抗措置もインフレリスクを悪化させる可能性がある。一方、インフレ期待の上振れリスクは深刻に受け止められていない。ミシガン州調査による1年と5年のインフレ期待は、直近ではそれぞれ4.9%と3.9%に達し、2024年12月時点からそれぞれ2.1%と0.9ポイント上昇した。短期的なインフレ期待は住民や企業の行動にも影響を与え、インフレの「自己実現」効果を誘発するため、パウエル議長の「インフレ期待は安定している」という発言はあくまで「長期的なインフレ予測」に基づくものである。インフレ期待は安定している」というパウエルの発言は、「長期的なインフレ予測」に基づいているだけで、完全に科学的とは言えないかもしれない。">通年で5,000BPの利下げというベンチマーク予想と比較すると、乖離の可能性が高いのは、米経済の下押し圧力がFRBの現在の予想よりも大きいことであり、その結果、FRBが年前半に利下げを行うのが遅すぎ、年後半に利下げ分を埋め合わせるというリスクが生じると考えている。

ポジティブな要因のひとつは、FRBが比較的断固としてテーパリングの減速を発表し、国債の削減ペースを減速させたことだ。パウエル議長は、政策目的上、この決定は金融政策の方向性とは関係ないと強調したが。しかし、テーパリングの減速は、国債市場の供給を減らし、米国債利回りを低下させることで、経済と株式市場に好影響を与え、ひいては客観的に金利引き下げの機能を部分的に果たす可能性がある。これもまた、FRBが「ホールド」金利を一時的に選択する重要な考慮事項かもしれない。この観点から、連邦準備制度理事会(FRB)は、将来的にインフレ抑制を過度に追求し、経済と市場のニーズを無視しないことがあります。

リスク:米経済と雇用は予想より弱く、米インフレ率は予想より高くなると予想され、米政策の不確実性は高くなる。

調査の結果、このトレーダーは、グーグル・クローム・ブラウザのセキュリティ侵害が、特に特定の暗号ウォレット拡張機能を狙ったキーロガーによって実際に引き起こされたことを確認した。

KikyoTON Blockchain Hackathonでのロバート・リーの投稿に端を発し、TON、HashKey、Oyster Labsのコラボレーションによる新しい「ユニバーサル・ベーシック・スマートフォン」についての憶測が渦巻いている。詳細は未確認のままだが、4月8日の正式予約開始への期待は高まっている。

Alex

AlexLumoz(旧Opside)が600万ドルの評価額を確保、Lumozトークン発売準備、開発者向けにzk-rollup技術の簡素化を目指す。

Brian

Brianイーロン・マスクは、AIの進歩が2025年までに最も知的な人間の能力をも上回るという大胆な予測を発表した。

Catherine

CatherineCrypto.comのドバイ部門が完全な運営承認を獲得し、機関投資家へのサービス提供のマイルストーンとなる。UAEのクリプト・フレンドリーな環境はビジネスを引き付け続け、ドバイを世界的なクリプト・ハブとして位置づけている。

Weiliang

Weiliangスイス国立銀行は、潜在的なリスクを理由に公的デジタル通貨のアイデアを拒否し、ホールセールCBDCに集中することを好む。懸念はあるものの、スイス国立銀行は決済技術を前進させている。しかし、スイス国立銀行は今後の課題も認識しており、慎重でありながらも先進的な姿勢を崩していない。

AlexFriend3はProBit Globalと協力し、F3トークンの有用性を活用した分散型寄付メカニズムと取引コンテストを導入し、コミュニティのエンゲージメントを促進します。Web3テクノロジーにより、Friend3は革新的なマネタイズオプションを備えたコミュニティ創出のパイオニアとなります。

AlexBitMEXの共同設立者であるベン・デロに対する集団訴訟は、規制を明確にする必要性を強調し、暗号通貨業界の事業者が直面する潜在的な法的リスクを浮き彫りにした。

Weiliangフィリピン証券取引委員会(SEC)によるバイナンスの取引禁止措置は、投資家の間で懸念が高まっており、コンプライアンス上の問題や投資家保護に対するSECのコミットメントが浮き彫りになっている。

Miyuki

Miyukiユービーアイソフト株式会社(東京都渋谷区/代表取締役社長スティーヴ・ミラー)は、画期的なWeb3ゲーム『Champions Tactics(チャンピオン・タクティクス)』を発表いたします。予定されていた『The Warlords of Champions Tactics NFT collection』のミントは遅れているものの、スニークピークや戦略的パートナーシップなどの最近の動きは、このゲームの将来が有望であることを示している。

Alex