サムスンが躍進、アップルは弱腰

前回の記事では、アップルがAI機能「Apple Intelligence」のリリースに慎重な対応を迫られたことを取り上げた。これとは対照的に、主な競争相手であるサムスンは取り組みを加速させており、AIブームを活用して製品ライン全体の成長とイノベーションを促進している。

Wilfred

Wilfred

この記事は元記事から少し編集しています。https://www.coinbase.com/en-gb/institutional/research-insights/research/monthly-。outlook/monthly-outlook-may-2024

米国がビットコインスポットETFを承認したことで、BTCの価値貯蔵資産としてのプロフィールが強化され、マクロ資産としての地位が確固たるものとなった。対照的に、暗号空間におけるイーサの基本的な位置づけは不明確だ。Solanaのような競合するパブリックチェーンは、DAppsのための好ましいデプロイメントプラットフォームとしてのEtherの地位を弱めている。イーサのLayer2の成長とETHの破壊の減少も、イーサの価値の蓄積方法に影響を与えているようだ。

しかしながら、Solidityの強力な開発者エコシステム、EVMプラットフォームの広範な採用、DeFi担保としてのETHの重要性、メインネットの分散化された安全な性質など、スマートコントラクトプラットフォームの中でも独自の強みを持つイーサの長期的な見通しは依然として明るいと考えます。また、パススルー、つまり現実世界の資産をブロックチェーン上のデジタル資産に変換する流れが加速していることから、ETHは他のL1と比較して、短期的にはより積極的かつ活発な後押しを受ける可能性が高い。

過去の取引データは、ETHが蓄積価値と技術革新の両方を体現していることを示しています。ETHはBTCとの連動性が高く、ストアドバリューの特徴と一致していますが、BTCの長期的な上昇の間、他の暗号資産と同様に技術志向の市場の法則に従い、独立したパフォーマンスを発揮することができました。ETHはこの2つの特徴を融合し続けると予想され、2024年後半には現在のアンダーパフォームを逆転し、アウトパフォームする可能性が高い。

ETHの物語

ETHの役割はさまざまで、ETHはウルトラサウンドマネー、減産による供給のコントロール、非インフレの担保付きリターンを提供するインターネット債券の両方として説明されています。インフレ担保利回りのインターネット債券。決済レイヤー資産」や「ユニバーサルプルーフ・オブ・レイバー資産」といった新しい概念も、レイヤー2のスケーリングとリプレッジテクノロジーの台頭とともに出現しました。

訳者注:PoSの下では、ユーザーはネットワークのメンテナンスに参加するためにETHを誓約し、そうすることで報酬を得ることができる。誓約報酬はネットワーク取引手数料と新規ETH発行から得られ、総量規制戦略によって過剰発行が制限されるため、ETHのこの誓約報酬モデルは、従来のインフレよりもインフレに強いインターネット債券のバージョンと見なされています。

しかし、結局のところ、これらの個々の発言はETHのダイナミズムの全体像を示しているとは思えません。実際、ETHの用途は多岐にわたるため、その価値を評価する方法は複雑であり、単一の指標を定義することは難しい。さらに、これらの複数の概念の交差は時に混乱を招き、それらの矛盾は市場参加者の注意をそらし、ETHの価値の真の推進力を不明瞭にする可能性があります。

スポットETF

スポットETFは、規制の枠組みを明確にするだけでなく、新たな資本を呼び込む上でも、ビットコインにとって非常に重要でした。これらのETFは業界を根本的に再形成し、ビットコインからイーサへ、そしてよりリスクの高い代替通貨へと資金が移動するという、これまでの循環パターンを逆転させたと考えています。

ETFに投資される資金と、より幅広い暗号資産にアクセスできる中央集権的な取引所の資金との間には障壁があります。スポットイーサETFが承認されれば、その障壁は取り除かれ、イーサは現在ビットコインにしか開かれていない資金源にアクセスできるようになる。

実際、ビットコインのスポットETFを承認する論理は、イーサのスポットETFにも当てはまります。CMEの先物価格はスポット価格と密接に相関しており、市場の不正行為を効果的に監視・防止しているからです。

ビットコインスポットETFの承認で言及された相関調査期間は、CMEのイーサ先物が稼動するちょうど1カ月後の2021年3月に始まります。市場に適用することができます。 CoinbaseとGrayscaleによるこれまでのデータ分析でも、イーサのスポット価格と先物価格はBTCと同様の相関関係にあることが示されています。

その他のレイヤー1の課題

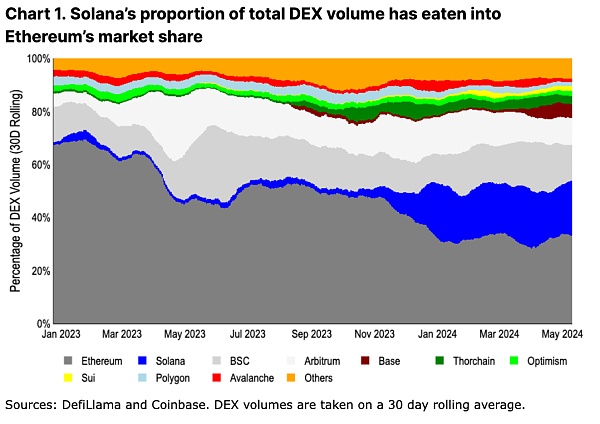

Solanaを筆頭に、いくつかの高性能な統合チェーンがイーサの市場シェアを侵食しつつあります。これらのチェーンは高速かつ低コストの取引を提供するため、取引活動がメインのイーサネットワークからますますシフトしている。例えば、昨年だけで、DEX取引におけるSolanaエコシステムのシェアは2%から21%に急増しました。

私たちは、以前の強気サイクルと比較して観察しました。これらのL1は現在、エーテルからより分化している。彼らはもはやイーサVMに依存しておらず、DAppsは独自のユーザーエクスペリエンスを生み出すためにゼロから完全に再設計されています。さらに、これらのチェーンの統合的/全体的なアプローチは、異なるアプリケーション間のコラボレーションを強化し、ブリッジングプロセスにおける貧弱なユーザーエクスペリエンスと断片的な流動性の問題を解決します。

こうした独自の価値提案は非常に重要ですが、インセンティブ主導の活動指標だけで成功を判断するのは時期尚早だと考えます。例えば、Ether Layer2のユーザーの中には、エアドロップのピーク後に取引量が80%以上減少した人もいる。一方、DEXの総取引量に占めるSolanaのシェアは、Jupiterのエアドロップが発表された2023年11月16日の6%から、最初のピックアップが行われた2024年1月31日には17%に拡大しました(JupiterはSolanaの主要なDEXアグリゲーターです)。

さらに3つのジュピター投下が保留されているため、ソラナでのDEX活動は高水準を維持すると予想されます。

しかし、長期的なアクティブ保持率の想定は、この期間中はまだ推測の段階です。

一方、主要なイーサレイヤー2(Arbitrum、Optimism、Base)は現在、DEXの総ボリュームの17%を占めており、イーサ自体では33%を占めています。これは、ETHの需要の伸びを他のLayer1シナリオと比較する際に特に重要であり、ETHは3つのLayer2すべてにおいて基礎となる燃料資産だからです。さらに、MEVのようなこれらのネットワークにおけるETHの追加需要ドライバーはまだ完全に開発されておらず、将来の需要増加の余地が残されています。したがって、DEX活動の観点からは、統合型とモジュール型のスケーリングアプローチをより比例して比較することができます。

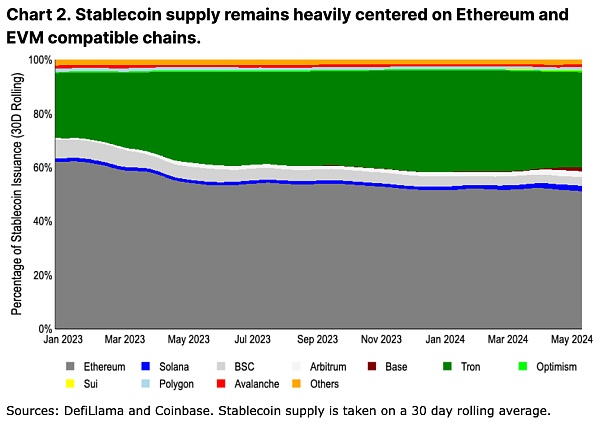

さらに、ユーザーによるネットワークの採用を示すもう一つの、より永続的な指標は、ステーブルコインの供給量です。ステイブルコインの流通と発行/償還はブリッジによって制限されているため、ゆっくりとしたペースで進みます。

ステーブルコインの発行で測定すると、活動は引き続きイーサに集中しています。私たちは、多くの新興チェーンは、大規模な資本、特にスマートコントラクトに閉じ込められた資本をサポートするのに十分な信頼性と信頼性をまだ持っていないと考えています。大口の資本保有者は、イーサの高い取引手数料(取引規模に対して)にはあまり敏感でない傾向があり、流動性のダウンタイムを減らし、ブリッジングトラストを最小限に抑えることでリスクを軽減することを好む。

イーサレイヤー2では、ステーブルコインの供給量がソラナよりも実際に速く伸びています。2024年初頭以降、アービトルムはステーブルコインの供給量でソラナを上回っており(現在、ステーブルコインはそれぞれ36億ドル対32億ドル)、一方ベースは今年これまでにArbitrumは2024年の初めから安定コインの供給量でSolanaを上回っており(現在それぞれ36億ドル対32億ドルの安定コイン)、一方Baseは今年これまでに安定コインの供給量を1億6000万ドルから24億ドルに伸ばしている。

スケーリングの議論の最終的な結論はまだ明確ではありませんが、安定コインの成長の初期兆候は、実際には他のLayer1チェーンよりもEther Layer2に有利かもしれません。

Layer2テクノロジーのブームは、他のLayer1チェーンよりもEther Layer2に有利である可能性があります。議論:Layer2はLayer1のブロックスペースの必要性を減らし(その結果、取引手数料として破壊されるETHを減らし)、またそのエコシステムにおいてETH以外のガス手数料をサポートするかもしれない(ETHの破壊をさらに減らす)。

しかし、より深く分析すると、ETHへの影響はマイナスではないことがわかります。

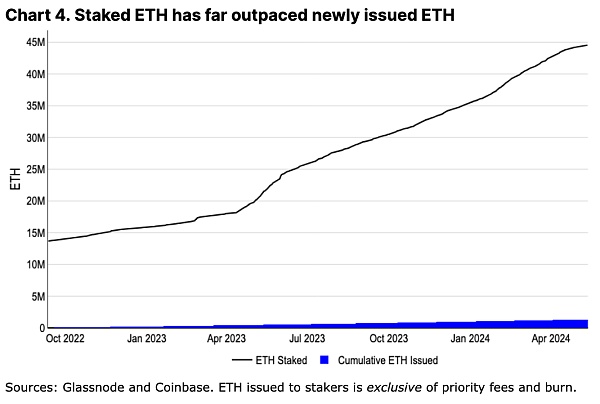

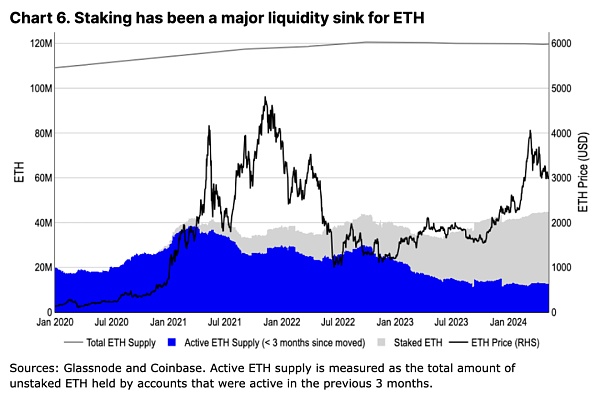

ETHの年率換算インフレ率は、イーサが2022年にPoSに移行して以来、最高レベルに達しています。インフレはしばしばBTC供給の構造的に重要な要素と考えられていますが、ETHには当てはまらないと考えています。要するに、新たに発行されたETHはすべてプレジャーに直接分配され、これらのプレジャーのETH保有量は、発行速度をはるかに上回る驚くべき速度で増加した。採掘者が運営を維持するためにBTCを頻繁に売却しなければならないビットコインの採掘経済とは異なり、ETHを誓約するコストが低いため、誓約者はETHを売却することなく、長期にわたってETHを蓄積することができる。

同時に、誓約はETH流動性の磁石となっており、誓約されたETHの増加率はETH発行率の20倍以上となっています。

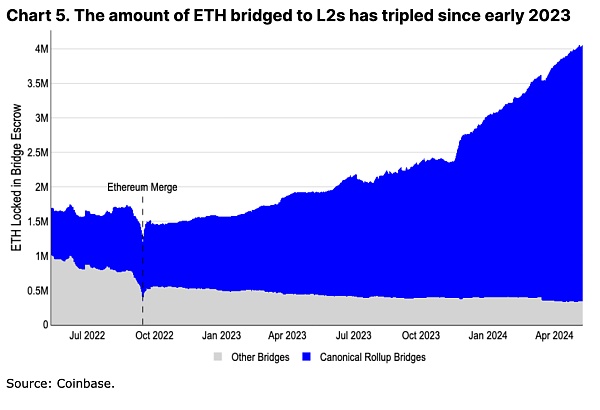

そしてLayer2の台頭は、ETHの流動性の逼迫をさらに悪化させました。ETHの流動性の逼迫はLayer2の台頭によってさらに悪化しており、350万以上のETHがLayer2に移行している。Layer2はETHを直接送金するだけでなく、Layer2の取引のためにETHを予約するようユーザーに促しており、これは偽装してETHをロックしているに等しい。

Layer2のエコシステムが成長している一方で、EigenLayerのレプリケーション、Aave、Maker、Uniswapといった中核的な金融サービスやガバナンス活動は依然としてLayer1によって行われており、ETHが確実に保護されています。Layer1は、ETHの基本的な必要性を確保している。特に、何よりもセキュリティを重視する大規模なファンドホルダーは、Layer2が完全に分散化され、許可なく不正行為が証明されるまでLayer1に留まることを好み、ETHに対する市場の需要を支えています。

まとめると、ETHを弱体化させるどころか、Layer2の開発は複雑な形でETHの付加価値に貢献しています。ETHの需要拡大の原動力であると同時に、ETHを使用できるシナリオの数を増やし、レイヤー1の手数料とレイヤー2の価格設定の基本単位としての役割を増やすことで、ETHの中核的価値を強化しています。

イーサの強み

一般的なデータ主導のシナリオの他に、イーサには定量化するのが難しいが、それでも非常に重要な他の強みが多数あると考えます。これらは短期的に取引可能なナラティブではないかもしれませんが、長期的に優位性を維持できる一連の中核的な強みを表しています。

質の高い担保資産とプライシングのベンチマーク

ETHは、L1およびL2で広く利用されているDeFi空間で中心的な役割を果たしており、MakerやL2のようなレンディングプラットフォームで低プライシングの役割を担っています。ETHはL1やL2で広く利用され、MakerやAaveのようなレンディングプラットフォームで低リスクの担保として機能し、多くのDEXの基礎ペアとなっている。L1とL2でのDeFiの使用が拡大するにつれ、ETHの需要と流動性も拡大しています。

BTCは最高のストアードバリュー資産として認識されていますが、カプセル化された形でイーサで使用されるWBTCには、さらに信頼の架け橋となる問題があります。現時点では、WBTCがイーサのDeFiでETHに取って代わる可能性は低いと思われる - WBTCの供給は長い間安定しており、以前のピークを40%以上下回っている。その代わり、ETHは多様なセカンダリーエコシステムに幅広く適用できるため、価値と存在感を増しています。

イーサコミュニティでは継続的なイノベーションと分散化が手を取り合う

イーサは、イノベーションを起こす強力な能力を維持しながら分散化を進め続けているという点でユニークです。イノベーションです。技術的な進歩を達成するために、異なる背景を持つ多くの開発者を調整することの難しさを十分に理解することなく、外部の人々は時々、Etherのアップグレードスケジュールの遅れを批判します。

ネットワークを稼働させ続けるためには、5つ以上の実行クライアントと4つ以上の合意クライアントを含むチームが緊密に連携してアップデートを行わなければならない。

例えば、2021年11月のビットコインのメジャーアップグレード(Taproot)から現在に至るまで、イーサでは多くの変更が実施されている。(2023年3月)、L2用Blobストレージの追加(2024年3月)、その他多数の技術強化提案(EIPs)を伴う。対照的に、急速に成長している他のブロックチェーンプラットフォームの中には、迅速に反復しながらも、単一のクライアントに依存しているため、より中央集権的で脆弱に見えるシステムを持つものもあります。

非中央集権化は、より面倒でやや硬直的な意思決定プロセスにつながるとはいえ、安全性と公平性のために必要な代償である。今後、地方分権への道を歩むかもしれない他の生態系にとって、効率的かつ包括的な開発モデルを構築する能力は、依然として解決すべき課題である。

L2イノベーションの急速な進展

これは、イーサ上のイノベーションが他のエコシステムよりも遅いということではありません。それどころか、実行環境や開発者ツールに関するイノベーションは、実際に競合他社を凌駕していると考えています。イーサはL2の迅速かつ集中的な開発の恩恵を受けており、そのすべてがL1にETHの形で決済手数料を支払っています。異なる実行環境(WebAssembly、Move、またはSolana VMなど)や、プライバシー保護や強化された誓約インセンティブなどの他の機能を備えた多様なプラットフォームを作成する能力は、L1の遅い開発スケジュールが、より技術的に包括的なユースケースでETHが採用されるのを妨げないことを意味します。

同時に、イーサリアムコミュニティは、サイドチェーン、バリディウム、ロールアップなどの概念を定義する上で、さまざまな信頼の前提や定義に明確に取り組んでおり、業界の透明性を高めています。対照的に、例えばビットコインのL2エコシステム内では、同様のレベルの取り組み(例えばL2ビートプロジェクト)はまだ重要なものとはなっておらず、そのL2が依拠する信頼モデルは多様で、しばしば明確に認識されておらず、外部に対して適切に伝えられていません。

EVMの普及

新しい実行環境をめぐる革新は、ソリディティ言語やEVMがすぐに時代遅れになることを意味しません。それどころか、EVMは他のブロックチェーンにも広く普及している。例えば、Ether L2の知見は多くのBitcoin L2で採用されており、Solidityの欠点(リエントラントの脆弱性を含む傾向など)のいくつかには、現在、基本的な攻撃を防ぐための静的ツールチェッカーがあります。さらに、この言語の人気は、成熟した監査業界、豊富なオープンソースのコード例、および詳細なベストプラクティスガイドを生み出しました。

EVMの直接的な使用は必ずしもETHの需要を増加させるわけではありませんが、EVMの改善はイーサリアムの開発プロセスから生じており、他のチェーンもEVMとの互換性を維持するために追随しています。私たちは、EVMの基本的な革新はイーサ中心であり続けるか、またはすぐにL2のいずれかに吸収され、開発者の心の中にイーサのエコシステムが定着すると考えています。

パススルーと累積的優位性の傾向

パススループロジェクトの推進と、ますます明確になる世界的な規制政策は、何よりもまずイーサ(パブリックチェーン)に利益をもたらすと考えます。金融商品は多くの場合、極端な最適化よりも技術的な安全性を重視しており、イーサは最も成熟したスマートコントラクトプラットフォームとして当然の優位性を持っています。多くの大規模なパススルー・プロジェクトにとって、比較的高い取引コスト(セントではなくドル)や長い確認時間(ミリ秒ではなく秒)は大きな障害ではありません。

ブロックチェーン分野への参入を目指す伝統的な企業にとって、十分な数の熟練した開発者を抱えることは非常に重要になります。この時点で、最も広く使われているスマートコントラクト言語であるSolidityが選ばれるようになり、EVMの人気の優位性がさらに強まりました。BlackstoneのEther BUIDLファンドとJPモルガン・チェースのERC-20互換のODA-FACT標準の提案は、この開発者コミュニティの重要性を示す初期のシグナルです。

イーサリアムの供給ダイナミクスはビットコインとは大きく異なる

イーサリアムの流通供給の変化は、BTCとは根本的に異なります。2023年第4四半期からの大幅な価格上昇でも、ETHの3ヶ月の流動供給量は大きく拡大しませんでしたが、BTCのアクティブ供給量は同期間に約75%増加しました。長期保有者が市場供給量を増やしたイーサリアムマイニングの前の期間(2021年 / 2022年)とは異なり、現在ではより多くのETHが誓約に使用されており、誓約がETHにとって売り圧力を減らす重要な方法であることを示唆しています。

取引環境の進化

取引環境の進化

過去のデータによると、ETHは他のどの暗号資産よりもBTCと密接に結びついています。しかし、強気のスパイクや特定のイーサエコシステムイベントの際には、ETHは一時的にBTCから切り離されます。これは、ETHの蓄積価値属性と技術革新の効用価値に基づく市場の相対評価を反映しています。

2023年、ETHとBTCの相関関係は、BTCの価格が上がるとETHとBTCの動きの相関関係が弱まり、BTCの価格が下がると相関関係が強まるという奇妙な現象を示しました。

このことは、BTCの価格変動が、その後のETHの市場相関の変化に対するベルウェザーとして機能していることを示唆している。高値のBTC価格に対する市場の熱狂は、他の暗号資産(ETHを含む)を、特に資産タイプが異なる動きをする市場の上昇期と、BTCと同じ動きをする傾向がある市場の下降期に、独立して動かすようです。

しかしそのパターンは、米国でビットコインスポットETFが承認されたことで変化した。新たに承認されたETFは、投資アドバイザーやウェルスマネージャーなど、暗号分野の従来の投資家とは異なるタイプの投資家層を引き付け、BTCにアプローチしている。

純粋な暗号ポートフォリオでは、BTCはそのボラティリティの低さが評価されているが、伝統的なポートフォリオでは、むしろ小さな分散投資として利用されている。BTCの役割の変化による資本フローと市場構造のこの変化は、BTCとETHの取引相互作用に影響を及ぼしている。今後、イーサ・スポットETFが上場に採用されれば、ETHも同様の市場構造の変化に直面することが予想され、その結果、取引モデルが再び調整される可能性がある。

まとめ

今後数カ月、ETHには潜在的なアップサイドサプライズの余地が残されていると考えます。ETHには、資産ロック解除やマイナーの売り圧力など、供給サイドの主な過剰要因はないようです。その代わりに、誓約とL2の成長がETHにとって意味のある一貫した流動性の吸い上げ源であることが証明されています。EVMの普及とそのL2イノベーションを考えると、ETHのDeFiハブとしての地位が取って代わられる可能性も低い。一方、米国のスポットETH ETFの重要性を過小評価することはできません。

私たちは、ETHに対する構造的な需要要因は、そのエコシステム内の技術革新とともに、ETHが複数のナラティブにおいて独自の地位を維持し続けることを可能にすると考えています。

前回の記事では、アップルがAI機能「Apple Intelligence」のリリースに慎重な対応を迫られたことを取り上げた。これとは対照的に、主な競争相手であるサムスンは取り組みを加速させており、AIブームを活用して製品ライン全体の成長とイノベーションを促進している。

Wilfred「新発売のETF10銘柄のうち7銘柄が手数料免除を打ち出しており、中には6~10ヶ月間手数料を完全に免除する銘柄もある。"このことは、これらの発行体が激しい競争を期待していることを示唆している。

JinseFinance

JinseFinanceパブリックチェーン,プロジェクト,プロジェクト投資,パブリックチェーンプロジェクトはまだ輝けるか ゴールデンファイナンス,市場が成熟する中、パブリックチェーンプロジェクトはまだ投資価値があるのか?

JinseFinanceSECのゲーリー・ゲンスラー委員長は昨日(6日)、ロイターのインタビューで、イーサリアム・スポットETFの正式な承認は、発行体がSECのコメントにどれだけ迅速に対応できるかにかかっていると述べた。これは、SECが一部で懸念されているようなS-1申請の承認プロセスを遅らせることはないことを示唆している。

Miyuki

Miyukiゴールデンファイナンスは、暗号通貨・ブロックチェーン業界の朝刊ニュースレター「ゴールデンモーニング8」2255号を創刊し、最新・最速のデジタル通貨・ブロックチェーン業界ニュースをお届けします。

JinseFinanceビットコインの価格とネットワークの安定性は、オーディナル鋳造の急増によって、手数料の高騰とトレーダーの大幅な清算につながるという問題を抱えている。

Huang Bo

Huang BoETH ステーキングは総供給量の 13% に達します。

Beincrypto

Beincrypto統合以降、イーサリアムの発行率は90%以上減少しました。 ETH は、PoS への移行以降、約 20% 下落しました。

Beincryptoマージ以降、毎日発行されるイーサリアムの数は大幅に削減されており、オンチェーンのデータが示しており、資産がデフレに向かっていることを示唆しています。

Others

Othersイーサリアムの資金は、11 週間連続して資金が流出した後、緩やかな回復を遂げています。

Cointelegraph

Cointelegraph