柴犬トークンの消費率が急上昇、80億SHIB以上が消滅

83億トークンを超える記録的な燃焼に続き、柴犬の燃焼率は前例のない7,686,774.46%で急上昇し、暗号通貨市場の幅広い上昇と一致した。

YouQuan

YouQuan

ウォール街の歴史において伝説に事欠くことはありませんが、MicroStrategy Bitcoin Treasury Companyの戦略的変革の道は、一味違う新たな伝説となる運命にあります。新たな伝説となる運命にあります。

世界的に注目を集めたビットコイン戦略

2020年、新型クラウンの流行は世界的な流動性危機を引き起こし、各国は経済を刺激するために緩やかな金融政策を採用し、通貨の切り下げとインフレリスクの高まりを招いた。

マイケル・セイラー氏は、ニュークラウンの流行期にビットコインの価値を再評価した。彼は、マネーサプライが年率15%で成長しているとき、人々は不換紙幣のキャッシュフローに縛られないセーフヘイブン資産を必要としていると主張する。その結果、彼はMicroStrategyのビットコイン戦略を選択しました。

ブラックロックや他のスポットビットコインETPが立ち上げたBTC ETFと比較すると、マイクロストラテジーのビットコイン戦略は、はるかに積極的です。より積極的である。ETF/ETPが価格追跡により重点を置いているのに対し、同社はビットコインの下落の潜在的なリスクを取りながら、ビットコインの上昇から潜在的な利益を獲得します。"text-align: left;">MicroStrategyは主に4つの方法でビットコインを購入するための資金を調達します。

1.自己資金で購入

最初の3回の投資では、MicroStrategyは帳簿から遊休資金を投資して購入を行いました。2020年8月にMicroStrategyは2億5,000万ドルを投じて21,400ビットコインを購入し、9月には1億7,500万ドルを投じて16,796ビットコインを購入し、12月には5億ドルを投じて2,574ビットコインを購入しました。9月には1億7500万ドルが16,796ビットコインに使われ、12月には25億ドルが2,574ビットコインに使われた。

2.転換可能シニアノートの発行

2.転換可能シニアノートの発行

2.strong>

より多くのビットコインを購入するために、MicroStrategyは転換社債の発行を利用してコインの購入資金を調達し始めました。

転換社債は、投資家が一定の条件下で社債を会社の株式に転換できる金融商品です。これらの債券の特徴は、低金利(ゼロ金利もあり)であることと、現在の株価よりも高い転換価格が設定されていることである。投資家がこのような債券を好んで購入するのは、主に債券が提供するダウンサイド・プロテクション(満期時に元本と利息を回収できること)と、株価が上昇した場合に利益が得られる可能性があるためである。MicroStrategyは、金利が0%から0.75%の転換社債を数トランシェ発行しており、投資家はMSTRの株価が上昇することを実際に確信しており、債券が株式に転換され、より多くの利益を得ることを期待していることを示唆しています。

3.優先担保債券の発行

3.優先担保債券の発行

3.strong>

転換可能シニアノートに加え、MicroStrategyは4億8900万ドルの2028年満期、利率6.125%のシニアセキュアードノートを発行しました。

シニア・セキュアード・ボンドは、コンバーチブル・シニア・ボンドよりも低リスクですが、固定利回りしかない担保付き債券です。MicroStrategyはこのシニア・セキュアード・ボンドのトランシェを発行し、早期返済を選択しました。

4.市場での株式公開

MicroStrategyのビットコイン戦略が功を奏し始め、MSTRの株価が上昇を続ける中、MicroStrategyはより多くの株式市場公募を行いました。この方法で得た資金調達は、負債ではなく、返済のプレッシャーがなく、返済日が予測できないため、リスクがはるかに低くなります。

マイクロストラテジーは、ジェフリーズ、コーウェン・アンド・カンパニーLLC、BTIG LLCと代理店契約を結んでいます。はオープンマーケットでの販売契約を結んでいます。これらの契約に基づき、MicroStrategyは随時、これらの代理店を通じてクラスA普通株式を発行および販売することがあります。これは業界ではATMとして知られています。

市場性のある株式売り出しはより柔軟性があり、MicroStrategyは流通市場の状況に基づいて新株の売り出し時期を調整することができます。株式の発行は既存株主の株式を希薄化させますが、ビットコインの価格との相関関係、MSTRの各株式に含まれるコインの量の上昇、その他の変化により、このイニシアチブに対する市場の反応は複雑で、MSTRの株式は全体的に高いボラティリティを示しています。

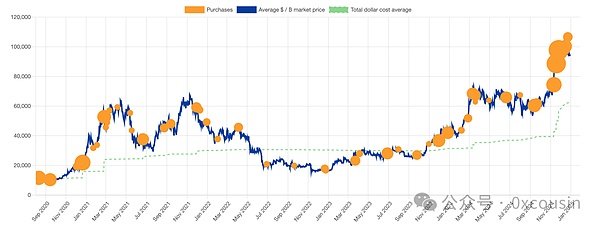

マイクロストラテジーが上記の4つの方法でビットコインを購入するまでの道のりは以下の通り:

Produced by: IOBC Capital

BTCの価格チャートに対応して、MicroStrategyの具体的な購入履歴は以下の通りです。

出典:bitcointreasuries.net

2024年12月30日現在、MicroStrategyは総額で約277億ドルを投資しています。約277億ドルを投資し、444,262ビットコインを購入し、1コインあたりの平均ポジション価格は62,257ドルでした。

マイクロストラテジーの「インテリジェント・レバレッジ」ビットコイン購入に関するいくつかの重要な質問

マイクロストラテジーの「インテリジェント・レバレッジ」購入に関するいくつかの重要な質問ビットコイン戦略は市場でかなり物議を醸しています。

一つは、MSTRのレバレッジはリスクが高いのか?

まず結論から言うと、高すぎるということはない。

2024年第3四半期決算説明会でのMSTRの開示によると、当時のMSTRの総資産は約83億4400万ドルで、その中のビットコイン簿価は83億ドルに過ぎなかったからだ。帳簿価額は68億5000万ドル(当時の価格で25万2220円、2万7160ドルベース)に過ぎなかった。負債総額は約45.7億ドルだったので、対応する負債資本比率は1.21でした。

この会計基準は置いておいて、最新の市場価格を反映した実際の売却時のデータだけを考えてみましょう。は最新の市場価格を反映している。2024年9月30日のビットコインの最新市場価格(63,560ドル)に基づくと、MSTRが保有するビットコインの実質的な市場価値は160.3億ドルとなり、MSTRの負債資本比率はわずか0.35に相当する。span leaf="">2024年12月30日時点のデータをもう一度見てみよう。

< span leaf="">2024年12月30日時点のマイクロストラテジーの負債残高は72億7,385万ドルで、以下の通りである。

マイクロストラテジーの2024年12月30日現在の負債総額は72億7385万ドルである。;">制作:IOBC Capital

2024年12月30日現在、MicroStrategyは合計150万株を保有しています。2024年12月30日現在、MicroStrategyは444,262ビットコインを保有しており、その価値は422億5,000万ドルです。MicroStrategyの残りの資産(つまり14.9億ドル)がそのまま残るとすると、MSTRの総資産は437.4億ドル、負債は72億7385万ドルとなり、MSTRの負債資本比率はわずか0.208となります。left;">米国上場企業の負債自己資本比率を見てみよう。2.5、JPモルガン・チェース1.5

マイクロストラテジーは、健全な負債対資本比率を持つ企業の金融業界に変換されたソフトウェア業界に属しています。負債自己資本比率が健全な企業です。

2、これらの転換社債は、将来的にどの時点で手が届かなくなるのでしょうか?

まず結論ですが、もしマイクロストラテジーが転換社債を発行し続けないのであれば、ビットコインは長期間16,364ドルを下回り、マイクロストラテジーのポジションは444,262ドルMicroStrategyが転換社債の発行を継続しない場合、ビットコインが16,364ドルを下回る下落が長期化すると、MicroStrategyのポジション444,262ビットコインの価値は転換社債総額72.7億ドルを下回ることになる。MicroStrategyがATM融資と余裕資金を使って後でコインを購入するだけであれば、MicroStrategyのビットコインポジションが大きくなるにつれて、この「債務超過」の価格ラインはさらに低くなる可能性があります。

マイクロストラテジーがビットコインの高値で転換社債を発行してビットコイン買いに走り続け、ビットコインが弱気相場に入り、マイクロストラテジーのポジションの価値が転換社債全体の価値を下回るほどビットコインの価格が下落した場合、マイクロストラテジーも債務超過に陥る可能性があります。ビットコインの価格が下落すると、マイクロストラテジーのビットコインのポジションの価値が転換社債の総額を下回ることになり、MSTRの株価も低迷することになり、その結果、債務の借り換えや返済の能力にも影響を及ぼし、転換社債の債務が手の届かない重荷に変わることになります。

マイクロストラテジーの転換社債型新株予約権付社債は、社債権者に社債をMSTR株式に転換する権利を与えるもので、次の2段階に分かれている。-債券の取引価格が2%下落した場合、債権者は債券をMSTR株式に転換する権利を行使し、売却して資本に戻すことができる。債券の取引価格が正常、あるいは上昇した場合、債権者はいつでも債券を流通市場で転売して資本に戻すことができる。第二に、後の段階、つまり債券が満期を迎えようとするとき、2%ルールは適用されず、債券保有者は現金を引き取って立ち去るか、債券を直接MSTR株式に転換することができる。

マイクロストラテジーが発行した転換社債はすべて低利、あるいはゼロ金利の社債であるため、債権者が求めているのは実際には転換プレミアムであることは明らかです。返済日にMSTRの株価が当初融資を受けた時の株価に比べていくらか上昇していれば、債権者は債務の株式への転換を検討する可能性が高くなります。MSTRの株価が当初融資された価格からいくらか下落している場合、債権者は元本と利息を求めることを検討するだろう。

債権者がMSTR株式への転換を選択せず、債権者に返済する必要が生じた場合、MicroStrategyにはいくつかのオプションもあります。

新株の発行を継続し、返済資金を得る;

。

新たな債務を発行し続け、新たな債務が古い債務を返済する;(これは2024年9月にすでに行われている)

ビットコインの一部を売って返済しましょう。

つまり、現時点では、MicroStrategyが債務超過に陥る可能性は可能性は低い。

投資家がMSTRの1株あたりの通貨を気にし始めた3つの理由。

第一に、一株当たり通貨がMSTRの一株当たり純資産を決めるという結論です。

転換社債の発行にせよATMの発行にせよ、資金調達は自己資本の希薄化を通じて行われる。そして、資金調達の目的はビットコイン準備金の増加である。MSTRの株主にとって、自己資本の希薄化はマイナスであり、伝統的に良いことではない。MicroStrategyの経営陣がMSTRの株主に伝えているストーリーは - BTC Yield KPI.

要するに、MSTRの株主がBTCを購入する権利を持っている限りは、ということです。MSTRの1株当たりのコインの量が増えるということは、MSTRの1株当たりの純資産が増加しているということであり、ビットコインを買うための資金調達を達成するために株式を希釈することは、株主にとって依然として価値のある試みである。

現在、MicroStrategyは444,262 BTCを保有しており、総ポジション価値は約422億5600万ドルです。現在の時価総額は803.7億ドルで、MSTRの時価総額はビットコインポジションの価値の1.902倍、つまり現在のプレミアムは90.2%です。MSTRの現在の総株式資本は2億4400万株で、これは1株あたり約0.0018のBTCポジションに相当する。

これは「スマート・レバレッジ」と呼ばれるものの核心であり、自身のビジネスの市場価値とBTCのポジションの市場価値の差を資本金に換算するものです。自分のビジネスの時価総額と自分のビットコインポジションの時価総額の差が、資本増強の優位性に変わるのです。

4、なぜMicroStrategyはここ2ヶ月でビットコインをより積極的に購入したのでしょうか?

まず結論ですが、おそらくMSTRの株価が高いからでしょう。

マイクロストラテジーはここ2ヶ月でコインを購入するための資金調達規模を大幅に拡大した。 2024年、マイクロストラテジーはATMと転換社債の発行を通じて11月と12月に合計176.9億ドル(投資総額の63%)を投資した。2024年11月と11月、MicroStrategyはATMと転換社債の発行を通じて合計176億9000万ドル(投資総額の63.8%)を投資し、192,042ビットコイン(購入総額の43.2%)を購入した。このうち転換社債は30億ドルにすぎず、残りの146億9000万ドルはATMを通じて調達された。

全体として、マイクロストラテジーのビットコインへの戦略的配分の全体は、時間的な次元では、定期投資の特徴を持っています。しかし、量的にも金額的にも、弱気相場よりも強気相場の方が積極的に購入しているようです。

この特徴を理解することはできず、MSTRの株価が強気相場でより上昇するためではないかと推測するしかない。2024年8月、MSTRの株価は高配当後に3倍になり、1年間の株価は4倍以上上昇したが、ビットコインは今年わずか2.2倍しか上昇していない。

マイクロストラテジーのCEOは、2024年第3四半期の決算説明会で、美しい「プラン42B」を語った。".

英国の作家ダグラス・アダムスは、『銀河ヒッチハイク・ガイド』の中で、スーパーコンピューターは「深く考える」と語っています。

マイクロストラテジーは次のように考えている。21もまたマジックナンバーであり、ビットコインの最大総額は21Mである。したがって、MicroStrategyはビットコインの保有量を増やし続けるために、今後3年間で21B ATM + 21B Fixed Incomeを発行する予定である。

MicroStrategyが追加株式発行により420億ドルの調達を終了し、株価330ドルで追加株式発行を仮定すると、追加株式の資本合計は次のようになります。3億7,130万株。MicroStrategyがビットコインを平均価格10wUで購入すると仮定すると、同社は42,000ビットコインを追加することができ、MicroStrategyの総ポジションは864,262ビットコインとなる。そして、1株当たりのコイン含有量は0.00233コインに増加し、コイン含有量は約29.4%増加する。この時点で、MSTRの時価総額は1,225億3,000万ドル、BTCポジションの総額は864億ドルとなる。この場合、時価総額プレミアムはまだ存在する。

第5に、マイクロストラテジーの後、ビットコインにはどのような上昇モメンタムが残っているのでしょうか?

まず結論ですが、マイクロストラテジーによってビットコインが買われた上場企業に加え、現時点で思い浮かぶのは、より国家的な戦略的埋蔵金ですが、この強気相場のラウンドでは、あまり期待しないでください。あまり期待しないでください。

現在のサイクルにおけるビットコイン上昇の主な買い手は以下の通りです:

1.長期保有者

です。ビットコインが長期的に上昇する理由は必要ありません。BTCerにとっては、サルが木に登ったり、ネズミが地面に穴をあけたりするのと同じくらい自然なことで、デジタルゴールドだからです。

ビットコインは16,000ドルを割り込み、その後、最も主流のアリS17フルシリーズのSleipnir M30S、カバH2、アリT19および他の鉱山の近傍のシャットダウンコイン価格の鉱夫も、シャットダウンコイン価格に下落している。もシャットダウンコインの価格帯に落ちている。この価格帯では、何も起こらなくても、このラリーは起こるだろう。ブルとベアの遷移は、高所から自由落下するバスケットボールのように、地面に叩きつけられた後、何度も順次弱まるラリーを繰り返すだろう。

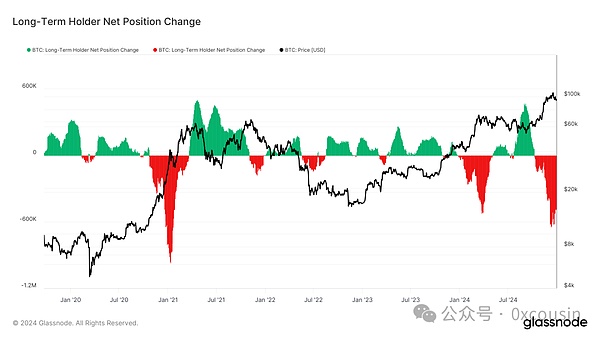

ソース:glassnode

による上のチャートでは、長期保有者は2022年末時点でそのポジションを増やし続けている。

10年以上の開発期間を経て、ビットコインのコンセンサスは、主流マイナーのシャットダウンコイン価格を中心に、この分野の投資家のストック、そしてロングタームホルダーのコンセンサスが存在するほど強くなっています。

2.ETFは伝統的な金融市場から資本の増加をもたらす

BTCのETFは、その採用以来、合計で52.86W BTCの純流入をもたらし、現在の強気市場において、ビットコインに36B近くの買い増しを、ETHに26Bの買い増しをもたらしました。align: center;">出典:coinglass.com

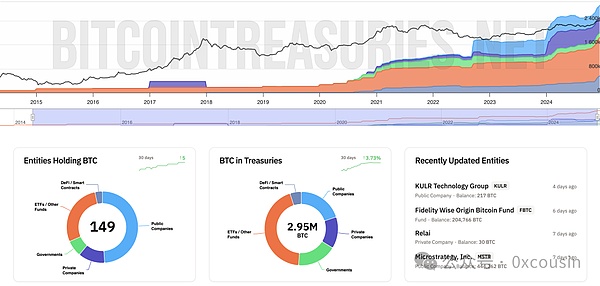

さらに、BTC ETF(およびETH ETF)の通過は、より多くの伝統的な金融機関がCryptoに注目し、レイアウトし始めることで、推進効果をもたらすでしょう。また、BTC ETF(およびETH ETF)の通過は、より多くの伝統的な金融機関がこの分野のレイアウトCryptoに注目し始める原動力となるだろう。 Bitcointreasuriesのデータによると、2024年12月30日現在、合わせて295wビットコイン以上を保有している対象者は149人。そしてこの数字は、ここ最近急速に増え続けている。

マイクロストラテジーは「ビットコイン財務会社」を採用した最初の上場企業である。"Marathon Digital Holdings、Riot Platforms、Boyaa Interactive International Limitedなどもこの戦略を採用している。しかし、最も大きな影響を与えたのはやはりマイクロ戦略である。

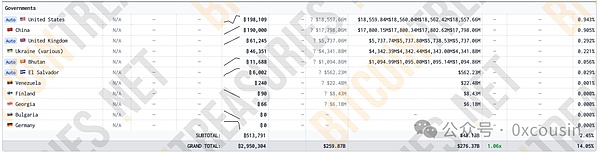

4.国家戦略準備金

4.align: left;">すでにビットコインを保有している政府は多数ある。詳細は以下の通り:

マイクロストラテジーの後にビットコインを上昇させる何かがあるとすれば、トランプ氏が政権に就き、米国政府の戦略的なビットコイン備蓄を推進し、その結果、より多くの国が戦略的にビットコインを備蓄するようになることが望ましい。

マイクロストラテジーのビットコイン戦略。は、企業変革のビジネス実験であると同時に、金融史における大きなイノベーションでもある。微妙な資本配分、スマートなレバレッジ、ビットコインの価値に対する深い洞察を通じて、時価総額の見事な増加を獲得しただけでなく、ビットコインを伝統的な金融風景により深く押しやり、暗号資産と主流の資本市場との間の障壁を突き破りました。

MicroStrategyによるこの大胆な試みは、ビットコインの武勇伝の序章に過ぎず、ビットコインが真に台頭する過程における小さな、使い捨ての一歩に過ぎないかもしれませんが、金融の新時代における大きな一歩になるかもしれません。

83億トークンを超える記録的な燃焼に続き、柴犬の燃焼率は前例のない7,686,774.46%で急上昇し、暗号通貨市場の幅広い上昇と一致した。

YouQuanイーロン・マスクのxAIが大規模なプライベートセールで8億6,530万ドルを確保、10億ドルを目指す。

Hui Xin

Hui Xinブラジルのポルト・アレグレは、全会一致でAIによる法律を承認し、法制定とテクノロジーの統合における新時代の到来を告げる、立法史に残るものとなった。

YouQuan提案されている税法改正は、短期取引以外の目的で保有される暗号通貨に特別に適用される。

Alex

AlexアストラゼネカがAI企業アブスキーと提携し、2億4700万ドルを投じてがんと闘う先進的な抗体を開発する画期的なベンチャー企業となる。

YouQuanケニアで暗号税法が施行され、規制遵守に向けた世界的な流れが反映される。

Hui XinFTXとSBFは昨年の有力なドナーだったが、この業界はワシントンから去ってはいないようだ。

AlexAIによって蘇ったジミー・スチュワートの声は、伝統と革新を融合させながら、Calmで就寝前の物語をナレーションする。Respeecherの倫理的アプローチは、技術の進歩とレガシーボイスへの敬意との微妙なバランスを強調している。

Joy

Joy暗号通貨業界の著名な支持者であるパトリック・マクヘンリー議員が引退を表明し、2025年1月をもって現職を終える。

Aaron

Aaron2023年、イーサリアムのレイヤー2ネットワークはユーザーエンゲージメントを高め、戦略的な進歩を遂げるが、トークン価値はセクター全体の成長と一致しないままである。

YouQuan