驚異的な利益:アバランチ・メメコインが4,000倍以上の利益を生む

暗号通貨トレーダーがAvalancheのCOQを使って454ドルを219万ドルに変え、暗号通貨取引のハイリスク・ハイリターンの性質を実証。

Alex

Alex

出典:周子恒

最近、「アメリカの例外主義」についての記事や論評が多く見られる。「アメリカ経済は、経済成長、ハイテク投資、生産性の面で、他の国々から飛躍的に遅れをとっているという考え方である。したがって、ドル高や株式市場が活況を呈しているのも驚くにはあたらない。この成功は、規制の緩和、起業家精神、投資に対する税金の低さなどに起因している。言い換えれば、ヨーロッパや日本、その他の先進資本主義経済が苦しんでいる政府の介入がないことに起因している。株式市場だけでなく、一般大衆の間でもアメリカの成功には楽観的な見方が多い。米国のRealClearMarkets/TIPP経済楽観度指数は、2021年8月以来の高水準まで上昇したが、まだ流行前の水準を下回っている。

しかし、この好景気の話は誤解を招く。たしかにアメリカ経済はヨーロッパや日本よりも好調だ。しかし、歴史的に見て、アメリカ経済は本当にヨーロッパより良かったのだろうか?FT に最近掲載されたWhy the U.S. Economy Is Way Ahead of the RivalsWhy the U.S. Economy Is Way Ahead of the Rivals「米国は他のどの先進国経済よりもはるかに速いペースで成長している。2019年末以降、米国の国内総生産は11.4%成長し、国際通貨基金(IMF)は最新の予測で、今年の米国経済は2.8%成長すると予測している。"そして:その成長記録は、より速い生産性の伸びに根ざしている。...2008-09年の金融危機以降、米国の労働生産性は30%成長し、ユーロ圏と英国の3倍以上になった。この10年間にわたる目に見える生産性格差は、世界経済のヒエラルキーを再構築している。span style="">米国の生産性の伸びは、事実上すべての先進国のそれを急速に上回っており、その多くは低成長、生活水準の低下、緊迫した財政、地政学的影響力の低下という悪循環に陥っている。"

この議論の問題は、すべてが相対的であるということだ。をリードしている。アメリカ経済は急上昇している。たしかに、ヨーロッパや他の先進資本主義経済圏(中国やインドには及ばない)に比べれば、アメリカははるかに好調だ。しかし、それはヨーロッパ、日本、カナダがすべて停滞、あるいは不況に陥っているからだ。歴史的に見て、アメリカ経済は2010年代よりも、2000年代よりもさらに悪い業績を上げている。

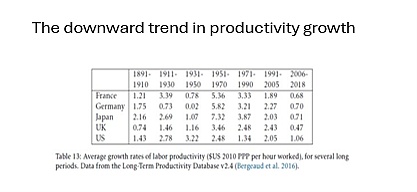

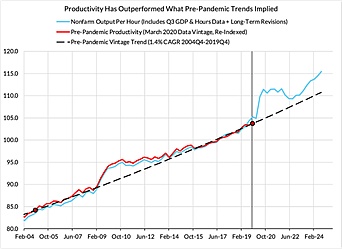

例えば生産性の伸びだ。これはフィナンシャル・タイムズ紙のチャートで、米国の例外性を示している。 しかし、米国の生産性上昇の軌跡を詳しく見てみると、米国の生産性の伸びは2010年頃から鈍化していることがわかる。米国の相対的なアウトパフォームは、すべてG7の他の国々の成長鈍化によるものである。

実際、生産性上昇の歴史を振り返ってみると、資本主義経済は生産性を拡大し、労働生産性を高めることができなくなっている。労働生産性を高めることができなかった。2006年から18年にかけてのアメリカの生産性成長率は、他の主要資本主義経済国よりもはるかに良かったが、1990年代の半分であった。

<

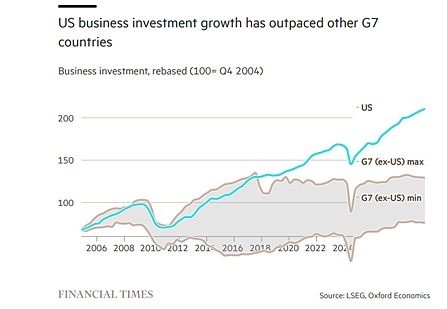

<生産的な事業投資も同様だ。FTは、米国の企業投資が他の経済諸国よりも急速に成長していることを示すグラフを紹介している。現在の成長率を2010年代、あるいは2000年代と比較してみよう。米国の企業投資は長期的に減速しており、G7の他の国々の企業投資は停滞している。

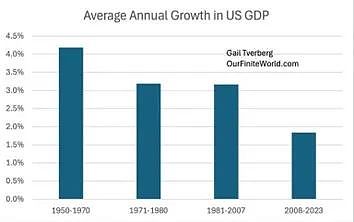

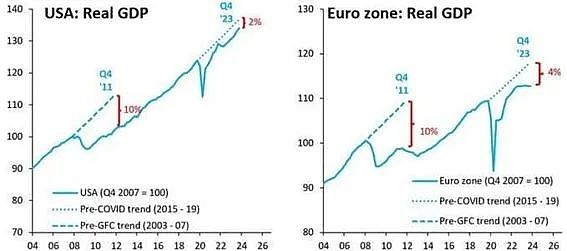

米国の経済成長の歴史的傾向を示す別のチャートを見てみよう。過去のトレンドを示すチャート

米国の実質GDPの年平均成長率は、戦後の「黄金時代」の4%から、大不況に至るまでの3%、そしてそれ以降の期間(私はこれを「長期不況」と呼んでいる)では2%未満に落ち込んでいる。それ以降の期間(私は「長期恐慌」と呼んでいる)は2%を下回っている。2025年の米国の成長率はわずか1.9%にとどまるとの予測が大勢を占めている。しかし、それでもG7で最も経済成長率の高い国であることに変わりはない。

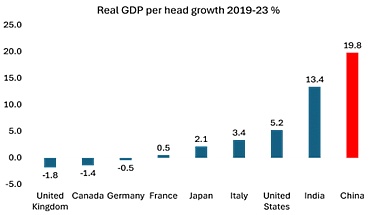

さらに、ここで計測しているのは実質GDP成長率である。近年、米国経済の急成長は、大部分が移民によるものである。労働力と生産高全体を押し上げた。流行後、アメリカの一人当たりの生産高成長率は、G7の他の国よりはるかに低かったが、それでも他の国より高かった。

以下の米国と欧州の成長トレンドのグラフが状況をよく表している21。

さらに、アメリカの資本主義経済が他の先進国に比べて相対的に優れていることは、平均的なアメリカ人がより良い暮らしをしているかどうかについては何も語っていない。

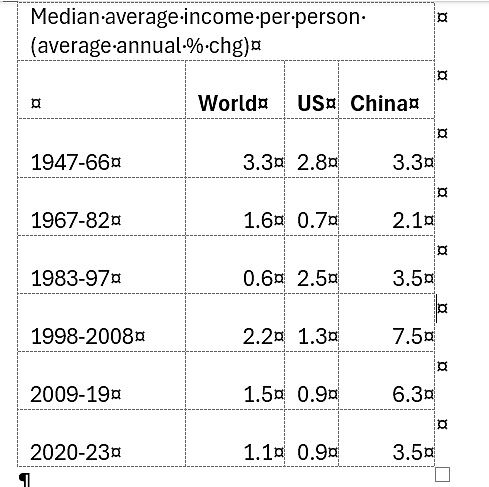

米国の一人当たり所得の相対的な伸びについて語るのであれば、World Infiters(世界所得問題研究所)がまとめたこの表を見てほしい。World Inequality Databaseが作成したこの表を見てほしい。米国の平均的な所得者の所得の伸びは、特に21世紀に入ってから、(相対的に見ても)どんどん小さくなっている。

このような状況にもかかわらず、米国の生産性は活況を呈していると主張する人がいる。人工知能の導入や、資本主義世界(中国を含む)が太刀打ちできないその他の技術投資のおかげだ。シティグループのチーフエコノミスト、ネイサン・ヒッツが言うように、こうした努力や中国がAI大国になろうと努力しているにもかかわらず、米国はまだ

そうかもしれないが、AIへの莫大な投資はまだ経済全体に及ぶ具体的な成果を生み出していない。一人当たりの生産性の大幅な向上を維持するために必要な雇用の数を大幅に減らすことができる。これには数十年かかるかもしれない。

実際、AIブームがバブルに過ぎない可能性を示唆する証拠は豊富にある。-マルクスが仮想資本と呼んだもの(つまり、AI関連企業の株式やドルへの投資)の劇的な増加は、AIによって実現される利益や生産的投資の現実と著しく乖離している。

Ruchil Sharma氏(ロックフェラー・インターナショナル会長)

.フィナンシャル・タイムズ紙で再び米国株式市場ブームをこう呼んだ。「バブルの母」と呼ばれた米国株式市場のブーム。span style="">「世界の投資家は、近代史上かつてないほど多くの資本を一国に注いでいる。米国の株式市場は今や他の市場を上回っている。相対価格は100年以上前にデータが入手可能になって以来の最高水準にあり、相対バリュエーションは半世紀前にデータが入手可能になって以来の最高水準にある。その結果、世界の主要株価指数に占める米国の割合は、1980年代の30%から70%近くまで上昇している。いくつかの指標では、先進国が50年前に固定為替レートを廃止して以来、ドルはいつよりも高い価値で取引されている。"しかし、「。「アメリカの例外主義」に対する市場の崇敬は行き過ぎた...。......ハイテクバブルやAIバブル、あるいは成長とモメンタムに焦点を当てた投資戦略バブルの話は、米国市場におけるすべてのバブルの根本原因を覆い隠している。米国は世界の投資家の心を完全に支配し、かつてないほど過剰に所有され、過剰に評価され、過剰に宣伝されてきた。すべてのバブルがそうであるように、このバブルがいつ崩壊するのか、何がその崩壊の引き金になるのかを知ることは難しい。

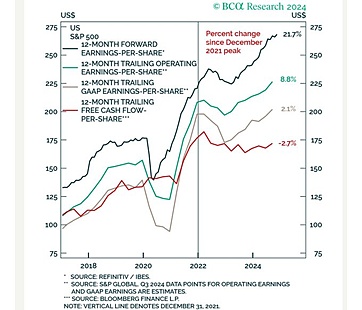

そして、このバブルの支持は非常に弱い。活況を呈するエネルギーセクター、ソーシャルメディア、テクノロジーを除き、大半の米国企業にとって状況は良くない。S&P500構成企業の1株当たりフリーキャッシュフローは、この3年間伸びていない(下図の赤線参照)。利益成長予測は実際の成長とは大きく異なる。

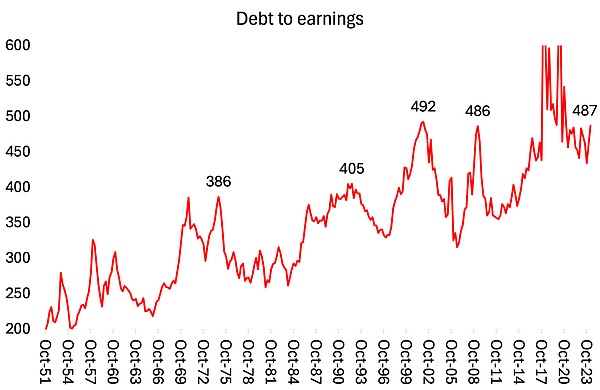

米企業の負債収益率(D/Eレシオ)は、FRB(米連邦準備制度理事会)の引き下げ開始決定以降、記録的な高水準で推移している。FRBが政策金利の引き下げを開始することを決定して以来、米国企業の負債収益率は記録的な高水準にとどまっており、負債の金利コストは大幅に低下していない。

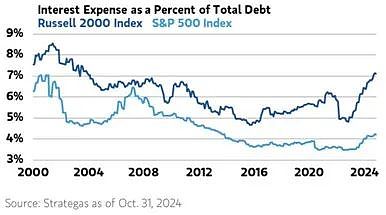

ラッセル2000指数とS&P500の大企業の平均。ラッセル2000インデックスの中小企業とS&P500インデックスの大企業の平均負債コスト・スプレッドは、最近2倍以上の約300ベーシスポイントに達している。中長期の金利は依然として上昇を続けており、当面は緩和の兆しが見えない。

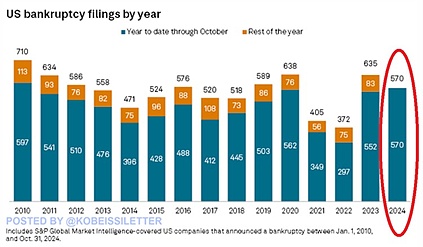

2024年の米国企業倒産件数は、すでに2020年の流行レベルを超えている。レベルを超えている。まるで米国経済が大変なことになっているかのように、倒産件数は急増している。

Fed<レポート, 「評価圧力は依然として高い。株価収益率は過去のレンジの上限まで上昇し、エクイティ・プレミアム(株式市場リスクに対する補償)の推定値は平均を大きく下回っている。style="">「非金融企業部門と家計部門のバランスシートは堅調を維持しているが、経済活動の急激な下降は企業収益と家計所得を減退させ、小規模でリスクの高い企業の資本収益率と家計の支払能力を低下させるだろう。特に金融ストレスの高い家計の支払能力は低下する。"

株式市場はまだ暴落していない。しかし、もし暴落すれば、多くの企業が問題を抱え、負債が膨れ上がり、金融危機は「実体経済」にまで波及する可能性が高い。そして世界的に広がる。

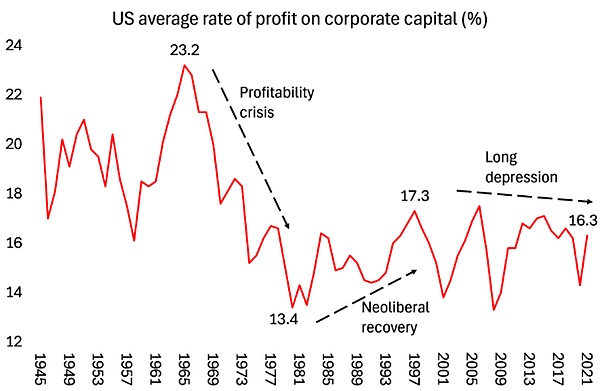

主要国では生産性投資の伸びが鈍化し、生産性の伸びは概して鈍化している。資本主義経済では、生産投資は収益性によって左右される。1970年代の収益性危機の後、収益性を高めようとした新自由主義的な試みは部分的にしか成功せず、新世紀の初めに終了した。 21世紀の停滞と「長期不況」は、政府と企業が民間部門の支援によって経済成長の資金を調達しようとしたため、民間債務と公的債務が増加したことによって特徴づけられている。21世紀の停滞と「長期不況」は、政府と企業がより多くの借金をすることで停滞と低収益を克服しようとしたため、民間と公的債務の増加によって特徴づけられた。

これは依然としてアメリカの例外主義のアキレス腱である。アメリカの例外主義の物語は、実際にはヨーロッパの崩壊の物語であり、それはまた別の話である。

暗号通貨トレーダーがAvalancheのCOQを使って454ドルを219万ドルに変え、暗号通貨取引のハイリスク・ハイリターンの性質を実証。

Alex韓国FSSのユ・ボクヒョン代表は、SECのゲーリー・ゲンスラー委員長と暗号通貨規制について話し合うため、重要な米国訪問を計画している。

Kikyo

Kikyo中国は、Web3開発に戦略的な焦点を当てながら、非可溶型トークン(NFT)と分散型アプリケーションの成長を積極的に育成する弾力性と革新性を示している。

Hui Xin

Hui Xinインスクリプションは、もともとビットコイン上にトークン等価物を作成する方法として開発されたもので、BTCの最小額面である各サトシにテキスト、画像、動画などのデータを埋め込む。

Brian

Brian暗号通貨の取引やマイニングに対する中国の規制姿勢は、2019年以降も厳しいままだ。この動きは、国境内で他のブロックチェーンベースの技術へのシフトを促している。暗号通貨が禁止に直面する一方で、中国企業はWeb3アプリケーションの可能性を活用するため、代替のブロックチェーンプラットフォームを模索している。

Joy

JoyXのCTOがDogecoin決済導入計画を確認、マスク氏の広範なビジョンと一致

Alexアイルランドにおけるリップル社の承認は、デジタル資産サービスの提供を可能にし、より広範な欧州市場における戦略的足場を確立することで、グローバルな拡大を促進する。

Hui Xin判事はバンクマン=フリードの判決延期要求を却下、2024年3月28日を維持。

Kikyoこれは、貴金属市場における国境を越えたデジタル人民元(e-CNY)決済の領域における最初の取引となる。

Brian金融技術企業のランプ・ネットワーク(RAMP)は、数百万人のテレグラム・ユーザーに対し、オープン・ネットワーク(TON)のブロックチェーン・エコシステムへのアクセスを促進している。この統合により、Telegramの膨大なユーザーベースがWeb3の世界に簡単に参入できるようになる。

Joy