Wormhole、ステーキングとガバナンス機能でWトークンホルダーを強化

Wormholeの新しいマルチチェーンガバナンスにより、Wトークン保有者は様々なチェーンにまたがる提案に投票することができる。ユーザーは柔軟にステークし、ガバナンスの権限を委譲することができる。過去の課題にもかかわらず、Wトークンは価格と取引量が急上昇している。

Edmund

Edmund

著者:チャールズ・シェン@inWeb3.com

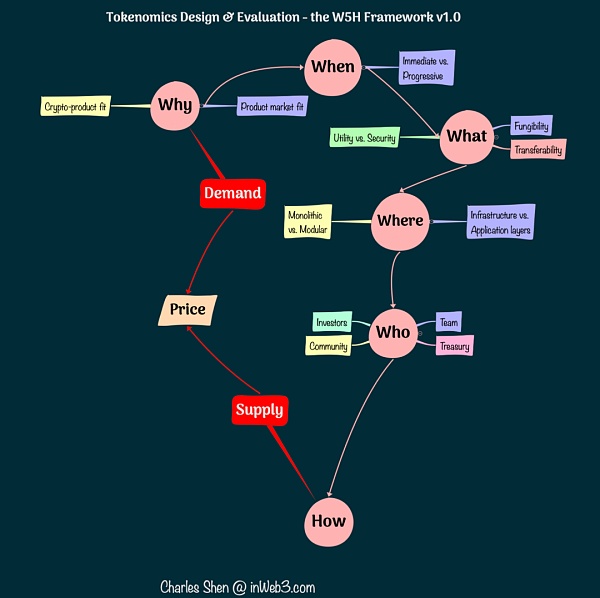

前々回の記事では、W5Hフレームワークの5つの「W」、すなわち「なぜ(Why)」「いつ(When)」「何を(What)」「どこで(Where)」「誰が(Who)」「何を(What)」について説明しました。".このうち、「Why(なぜ)」ではトークンの根拠とその背後にある暗号経済の持続可能な価値創造について、「When(いつ)」ではトークンを発行する最適なタイミングについて、「What(何を)」ではトークンのタイプについて検証してきました。"では特定の目的に適したトークンのタイプを検討し、"Where "ではトークンが作成されるべきブロックチェーンネットワークを検討し、"Who "ではトークンを所有するのに適したエコシステム参加者を検討する。

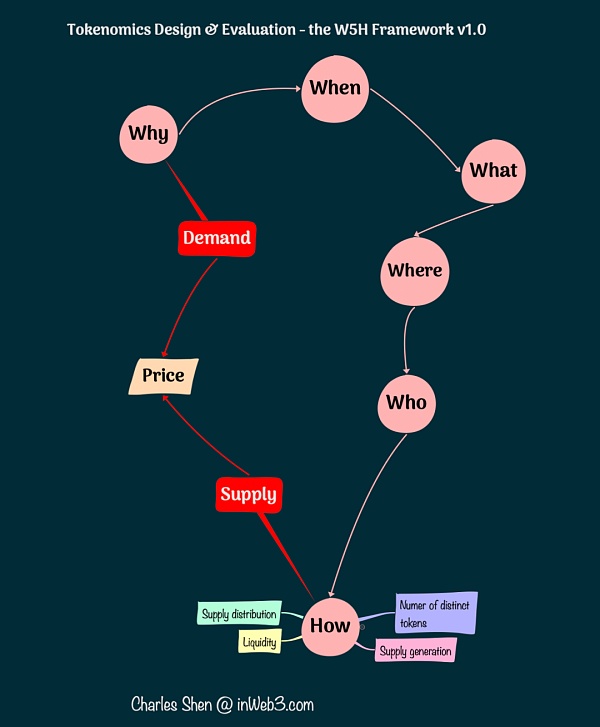

この記事では、引き続き「トークンをどのように設計するか」について見ていきます。確かに、トークンの設計方法は非常に幅広い議論になる可能性があります。この記事では、いくつの異なるトークンが必要なのか、トークンの供給をどのように生成し分配するのか、トークンをどのように分配するのか、トークンにどのように流動性を構築するのかなど、いくつかの重要な問題について議論します。

「デュアルトークンモデル」は、AXSトークンがガバナンスの役割を担い、SLPトークンがゲーム内通貨として機能するAxie Infinityゲームに代表されるように、ガバナンスと非ガバナンスの機能が2つの異なるトークンによって担われる、広く使われているモデルです。しかし、トークンの有用性はガバナンスと通貨をはるかに超えるため、二重トークン・モデルは問題に対する普遍的な解決策ではありません。

この問題に対処するには、次のような一般的なアプローチを取ることができます:

トークンに果たしてもらいたい目標 (特定の製品機能やインセンティブ目標など) をすべて列挙します。この情報は、このシリーズのパート1の「トークンが必要な理由」のステップから引用する必要があります。

個別のトークンが各目標に割り当てられていると仮定します。

潜在的な保有者の利害の一致に基づいて、特定のトークンを統合できるかどうかを調べます。

必要なビジネスロジックが実装され、トークンの統合が可能であることを確認するために、技術的なソリューションを検討する。

代替可能性、アプリケーション対インフラなど、各候補トークンの他の属性もこのプロセスで考慮する必要があります。

決断を下す際に留意すべき重要なことがいくつかあります:

決断の最終結果は、ソリューションの実際の実装に大きく依存し、似たような製品であっても結果は大きく異なる可能性があります。

利害関係者の利害の一致の度合いは、複数の目標を同じトークンにまとめることができるかどうかを決定する上で鍵となります。

ネットワークスタックの異なるレベルにある目標を統合することは、特別な注意を必要とする追加のリスクをもたらします。

異なるトークンの選択に関する決定は設計の一部に過ぎず、プロジェクトの基礎となる構成が健全であることを保証するものではありません。

本稿の付録では、上記のステップをどのように適用できるかを示し、分散型ステイブルコイン・プロジェクトのいくつかのケーススタディを通して、これらの考慮事項が実際にどのように現れるかを考察します。

作成したいトークンを特定したら、次のステップは、トークンを生成して供給する方法を検討することです。

最大供給量:トークン生成計画を作成する際、まずトークンの総供給量が有限か無限かを決定する必要があります。本当に重要なのは需要と供給の継続的なバランスであるため、この決定自体はトークン設計の健全性を決定するものではありません。例えば、主要な暗号通貨の中で、ビットコイン(BTC)の最大供給量は2100万に固定されていますが、イーサ(ETH)の供給量は無制限です。プロジェクトによっては、トークンの端数を避けるために、推定保有者数に基づいて最大供給量を設定するものもあり、例えばAnkrは最大供給量を100億に設定しています。

鋳造スケジュール:すべてのトークンを一度に鋳造することもできますが、時間をかけて徐々に最大供給量を増やしていくのが一般的です。これを実施するには、主に2つの方法がある:需要に応じて鋳造する方法と、定期的に排出する方法だ。例えば、MakerDAOの安定コインDAIは、適切な担保を提供することで、いつでも鋳造することができ、固定された鋳造スケジュールや供給上限はありません。一方、ビットコインのブロックチェーンは、およそ10分ごとにブロックを生成し、新しいブロックごとに新しいビットコインを作り、このプロセスはビットコインの最大数に達するまで続きます。

割当表:プロジェクトには通常、トークンの供給がさまざまな主要ステークホルダーの間でどのように分配されるかを指定する割当表があります。注目すべきは、トークンの保有が過度に集中しないようにすることです。過度の集中は、トークン価格が少数の大口投資家によって操作されやすくなる可能性があるからです。例えば、CoopahtroopaとLstephanianによるレポートは、60のプロジェクトのデータを要約し、チーム17.5%、投資家17.5%、アーリーコミュニティ(エアドロップ)5%、エコインセンティブ10%、トレジャリー50%といった配分例を提案しています。liquifiによるフォローアップ・レポートも、異なる分類を用いながら、同様の結論を出している。いわゆる「公平な分配」にも例外があり、トークンは公平で透明性の高い方法ですべての参加者に提供されるため、チーム、投資家、または特定の利害関係者に最初の分配が行われることはありません。誰でも初期流動性プールに参加することで、最初のトークン供給にアクセスすることができます。

トークン供給の一部は通常、プレセールやインセンティブを通じて特定のステークホルダーに直接分配されます。

エコシステム・インセンティブ・プール(Ecosystem Incentive Pool)やトレジャリー(Treasury)にあるような、最初の配布のために事前に割り当てられていないトークンは、プロジェクトのガバナンス・プロセスに従って、継続的に関連するステークホルダーに配布される可能性があります。

特にインフレ期待を伴うトークン発行プログラムの場合、ほとんどあるいはまったくコストをかけずにトークンを大量に配布することは、好ましくない売り圧力を生み出し、トークンの需給を妨げる可能性があります。 この問題に対処するために、ゲーム理論や経済メカニズムの設計理論に由来する戦略が採用されてきました。

個人投資家へのトークン配布は通常、プロジェクトの初期段階におけるハイリスクな投資と引き換えに、割引販売によって行われます。一方、一般投資家へのトークン配布は、法的な不確実性があるため、より困難です。 多くの暗号化プロジェクトは、コミュニティを活性化させたり、コアチームを後押しするために、関連するコミュニティメンバーやコアチームにトークンを無料で配布します。トークンは、コミュニティの活性化やコアチームへの報酬を目的としています。 エアドロップは無料でトークンを配布する一般的な方法です。エアドロップを成功させる前に、プロジェクトはまず適格な受信者のアドレスを特定する必要があります。コアチームのアドレスを取得するのは比較的簡単ですが、適格なコミュニティメンバーのアドレスを決定するのはより難しい場合があります。この決定は通常、中央集権的なチームであれ、分権的な統治機関であれ、プロジェクトの統治機関によって行われる。 プロジェクトの初期段階では、多くのプロジェクトが、コミュニティメンバーが製品との対話を開始する時期を、忠実なユーザーを特定するための主要な基準として使用しています。例えばUniswapは、トークンのリリース日前に少なくとも1回の交流があったウォレットにトークンをエアドロップしました。 単純な時間ベースの適格性メカニズムには、複数のウォレットを作成し、実際には実際のユーザーではなく、シビル攻撃を行う人々に近い単純なボット取引を行うことで、エアドロップの資格を得る人々を引き付ける可能性があるという欠点があります。その結果、その後のエアドロップでは、繰り返しやより実際の使用パターンなど、プロトコルとのより有意義なやり取りを要求することで、参加のハードルを上げ、結果的に全体的に改善されました。 イーサネームサービス(ENS)のエアドロップは、特定の期日までに「.ETH」ドメイン名を登録した人に割り当てられました。ドメイン名登録は複数のステップを含む独自のプロセスであり、コストもかかるため、これによって資格プロセスを操作する可能性が低くなります。 NFTの取引プラットフォームであるRaribleは当初、買い手と売り手の活動に基づいて毎週エアドロップを割り当てていました。一見合理的なアプローチですが、より多くの報酬を得るために取引量を増やしていた多数の詐欺師によってすぐに悪用されました。このような行動は、最終的にこの報酬配分メカニズムを終わらせるというプロトコルガバナンスでの投票につながりました。 Optimismの最新のエアドロップは、対象となるユーザーの行動上のメリットをより重視し、エアドロップの複数のラウンドをカバーするために、資格メカニズムをさらに改良しています。最初のエアドロップは、オプティミズム・システムの積極的なアーリー・アダプターを対象としていた。Optimismはイーサリアムのレイヤー2プロトコルであるため、そのエアドロップは、DAO投票者、マルチ署名者、Gitcoin寄付者、現在も積極的にイーサリアムを使用している人など、プロジェクトの目標に非常に合致している積極的なイーサリアム参加者も対象としています。 ターゲットとなるステークホルダーグループを正確に定義することは、予想されるエアドロップ人口を特定する1つの方法です。もう1つは、シビル攻撃者によって作成された偽アカウントであることが多い、既存のグループから不要なメンバーをフィルタリングすることです。例えば、HopDAOはシビル攻撃者を報告したユーザーのコミュニティに報酬を提供し、シビル攻撃者が割り当てられた報酬を受け取ることができるように、シビル攻撃者が不正行為を自己申告することを許可している。自首せず、他のユーザーから報告された場合は、何も受け取れません。 トークンの分配基準は、ネットワークにサービスを提供するユーザーの実際のパフォーマンスも考慮に入れることができます。Covalentプロトコルは、ネットワークサービスを提供するノードにトークンを支払う分散ブロックチェーンデータアクセスネットワークです。さらに、レイテンシーと信頼性の面で最もパフォーマンスの高いノードは、追加の報酬倍率を受け取ることができる。 エアドロップの有効性は疑問視されている。トークン配布を実現するためのエアドロップに代わるものとして、ロックインエアードロップがあります。エアドロップとは異なり、ロックインエアドロップでは、トークンの報酬を受け取るために、一定期間、暗号資産の一部をロックする必要があるため、トークンを受け取る側に機会費用が発生します。この方法は通常、プロジェクトにとって有益である。例えば、分散型取引所であるAstroportにはロックイン・エアドロップがあり、ASTROトークンの報酬を受け取るためにコミュニティメンバーがLPトークンをロックインする必要があります。このプロセスは、プロトコルの流動性を高め、同時に初期トークン配布を可能にします。ロックイン・エアドロップの受領者は、実際にトークンを「獲得」しており、これは本シリーズの第5回で説明する「誓約と参加」の価値分配モデルのバリエーションです。違いは、ロックインされた資産は通常リワードトークンそのものではなく(リワードトークンがまだ配布されていない場合)、他の活動が要求されない場合は没収されないことです。 流動性は、ユーザーが特定のトークンをどれだけ簡単に売買できるかを決める重要な要素です。Web3プロジェクトの流動性は、Web2プロジェクトの帯域幅と比較することができます。トークンエコノミーを現実世界の都市に例えるなら、利用可能な流動性は都市と外界をつなぐ高速道路のようなものだ。それは本質的にトークンエコノミーの世界への入り口なのです。流動性が不足すると「流動性プレミアム」が発生し、トークンが本来の価値よりも低い価格で取引されることになります。流動性を向上させる方法としては、中央集権型の取引所でプロのマーケットメイカーを使ったり、分散型の取引所で深い流動性プールを作ったりすることが挙げられる。しかし、最初の流動性を立ち上げることは、新しく立ち上げられたトークンにとって大きな課題です。 トークンが上場される前に、新しいトークンがどの既存のトークンとペアリングされるべきかを決定する必要があります。そのブロックチェーンのインフラストラクチャートークンをペアとして選ぶのが一般的です。例えば、プロジェクトがイーサ上のものであれば、ペアリングとしてETHを選ぶのが一般的です。この選択の根拠は、インフラストラクチャートークンは一般的にブロックチェーンエコシステムで最も広く使われており、それらとのペアリングは初期流動性の効果を最大化するからです。もう1つの人気のある選択は、USDCのような安定したコインとのペアリングです。複数の流動性ペアを作成することで、新しいトークンをよりアクセスしやすくすることができますが、それはまた、新しいトークンの全体的な流動性を異なるプールに分散させることにもなります。プロジェクトに限られたスタートアップ資金がある場合、いくつかの主要なペアに集中する方が賢明でしょう。 トークンは複数の取引所に上場することができます。バイナンス、FTX、コインベースは最大の中央集権的取引所のひとつです。例えば、UniswapはEtherで最大であり、PancakeSwapはCoinbaseスマートチェーンで最大です。中央集権型取引所は通常、トークンの上場基準が分散型取引所よりも厳しい。多くのプロジェクトはまた、流動性をさらに高める方法として、取引のスリッページを減らし、より深いオーダーブックを提供するために、プロのマーケットメイカーを採用しています。 トークンが取引所で公に販売される場合、初期価格を設定する必要があります。リクイディティ・ブート・プーリング(LBP)は、初期価格を決定する1つの方法です。LBPは高い価格から始まり、買い手がいなければ、人々が買うにふさわしいと考えるレベルまで価格が下がるという仕組みです。ライセンスを必要としない価格発見メカニズムを提供するだけでなく、この方法は、公のプレセールのように、プロセス中に資金を調達するのにも役立つ。Balancerは人気のあるLBPサービスを提供しており、CopperはBalancerのLBPに参加するためのユーザーフレンドリーなインターフェースを提供しています。Delphi Labsはまた、Lockdrop + Liquidity Bootstrapオークション(Lockdrop + Liquidity Bootstrap)を設計しました。Liquidity Bootstrap)も設計しており、AstroportやMarsなどのプロジェクトに適用されています。 適切な公開価格発見メカニズムがない場合、プロジェクトは、最初に発行されるトークン数、初期流動性資金、事前に決定されたインフレ率などの複数の要素のバランスをとりながら、トークンの価値を直接見積もる必要があります。 トークンがリリースされるとき、チームはしばしば自分たちの資金力以上の流動性を構築したいと考えます。その結果、多くのプロジェクトは外部の流動性プロバイダーに、必要な流動性ペアを供給し、プロジェクトの新しく発行されたトークンで支払うように促します。流動性プロバイダーに対するこれらの新しいトークンは、家賃のような支払いとして機能し、通常はトークン分配スケジュールのエコ・インセンティブ部分から派生します。このモデルの主な欠点の1つは、このレンタルされた流動性が傭兵資本に似ていることであり、プロバイダーは通常、プロジェクト自体への忠誠心を持たず、より有利な他の機会を求めて保有するトークンをすぐに売却する可能性がある。この行為はレベニュー・ファーミングとして知られている。ナンセン2021によると、収益農家の42%がプロジェクト開始当日に辞め、約16%が48時間以内に辞め、3日目には70%のユーザーが撤退している。このような耕作と投棄のサイクルはトークン価格の急落を招き、農家のリターンをさらに減らし、流動性プールからの離脱を加速させる。その結果、この流動性戦略は短期的にしか、通常はトークンが発行された直後にしか有効ではありません。 より持続可能な長期的流動性ソリューションは、プロジェクト自体が十分なトークン流動性を保持することです。トークンを使って流動性を借りる代わりに、トークンを割引価格で売却し、そのトークンを使って第三者から流動性を購入することが可能です。OlympusDAOはこのコンセプトを推進し、Olympus Proサービスを通じて他のプロトコルがこのプロセスを実施するのを支援します。プロトコルが所有する流動性は、DeFi 2.0の中心的なテーマです。 この記事では、第1部と第2部に引き続き、トークンの「なぜ、いつ、何を、どこで、誰が」について議論しました。必要なトークンの数の決定、トークンの供給の生成と割り当て、主要なステークホルダーへのトークンの配布、トークンの流動性の構造化など、「トークンをどのように設計するか」のいくつかの重要な側面を掘り下げました。次のパート4では、需要と供給のダイナミクスに焦点を当て、W5Hフレームワークの最後のピースを完成させる。需要と供給のダイナミックなバランスは、トークン・プロジェクトの継続的な持続可能性を保証する重要な要素です。 ケーススタディ:プロジェクトに必要なトークンの数を決定する方法 前の章で述べたステップを適用して、いくつかの分散型安定コインの設計プロジェクトを評価し、そのプロセスを実証します。 ステーブルコインの中核的な目標は、その価値を米ドルなどの不換紙幣に固定できることです。 O1: 決済手段としてステーブルコインを提供すること。 O4: ステーブルコインが展開されるブロックチェーンインフラストラクチャのセキュリティを確保する これらのステップに従って、私たちはそれぞれの目標に対応する独立したトークンの設計に着手しました。具体的には、O1用のT1トークン、O2用のT2トークン、O3用のT3トークン、O4用のT4トークンと呼びます。どのようにそれらを組み合わせることができるでしょうか? 方法A:安定コインがイーサのエコシステムと直接相互運用できるように、イーサ上に構築したいとします。これは、T4トークンがETHであることを意味します。T1からT3トークンについてはどうでしょうか?安定コインの製品を表すトークンが少なくとも1つ必要なので、T1トークンが必要です。また、T2トークンとT3トークンのステークホルダー間のつながりに注目してください。ペッグプロセスに関与するユーザーは、規制メカニズムの調整や最適化にも関心を持つ可能性が高い。このことは、T2トークンとT3トークンのステークホルダーの利害が非常に一致していることを示唆している。したがって、両者を1つに統合することは可能かもしれない。その答えはMakerDAOが提供している。MakerDAOは2つの別々のトークンを持ち、安定コインであるDAI(T1)とMKRトークン(T2とT3)がDAIペッグとガバナンスを規制するために使用されている。 方法B:ターゲットリストを再検討する。明らかに、T1トークンは製品そのものを直接表すので必要です。イーサをベースに構築することを選択した場合、T4はETHになります。方法Aでは、T2とT3を1つのトークンに統合しました。しかし、T1とT2のステークホルダーの利害も一致しています。なぜなら、stablecoinを安定させることは、まさに T2のステークホルダーが求めていることだからです。では、単一のトークンでT1とT2の両方の機能を満たすことは可能なのだろうか。AMPLプロトコルがその一例を示している。このプロトコルでは、AMPLトークンは安定化コイン(T1)であると同時に、アンカリング(T2)を規制するために直接使用される。さらに、別のガバナンストークンであるFORTHを使用します(T3)。 アプローチC:安定化コインを既存のブロックチェーン上に展開する代わりに、チームが独自のブロックチェーンを作成したい場合はどうなるでしょうか?T1トークンは依然として必要です。和解を担当する T2 利害関係者とガバナンスを担当する T3 利害関係者は、安定コインのペッグを維持することにコミットする。同時に、ブロックチェーンの安全確保を担当するT4ステークホルダーも、ステーブルコインのアプリケーションの成功を望んでいる。では、T2、T3、T4を1つのトークンに統合することは可能なのだろうか。USTはステーブルコイン(T1)として機能し、その基礎となるブロックチェーンTerraはインフラストラクチャトークンLUNA(T4)に支えられたPoSチェーンである。LUNAはUSTのUSDペグ調整(T2)とガバナンス(T3)にも使用されます。 これらの例から、同じ目標を達成するためにトークンを組み合わせるさまざまな方法があることがわかります。 重要な利害関係者の利害を一致させるという原則は、これらの設計にどのように適合するのでしょうか?3つのケースのいずれも、デザインはステーブルコイン自体(T1)とそのガバナンス(T3)を組み合わせていません。これは、交換手段としてのステーブルコインが通常頻繁に流通するという事実によるのかもしれない。人々が保有するトークンの数は、ガバナンスへの参加意欲よりも取引量に対する需要を反映している。つまり、ステーブルコインの利用者(T1 の利害関係者)の利益は、ステーブルコインの統治者(T3 の利害関係者)の利益と完全に一致しているわけではない(ただし、両者ともステーブルコインが失敗すれば失う立場にあるため、底辺の利益は共有している)。対照的に、ステーブルコインの規制者(T2の利害関係者)とガバナー(T3の利害関係者)の間には、より顕著な利害の一致がある。 また、インフラストラクチャトークンとアプリケーショントークンの区別など、ネットワーク階層の異なるレベルでトークンを統合した結果も見ることができます。例えば、アプリケーション・トークンが保護されたブロックチェーンのインフラストラクチャー・トークンを兼ねている場合、アプリケーション・トークンが不良になると、インフラストラクチャー全体に悪影響が及ぶ可能性があります。LUNAトークンは、Terraブロックチェーンを保護するため(インフラストラクチャートークンとして)と、USTステーブルコインのUSDペッグを維持するため(アプリケーショントークンとして)に使用されています。USTのペッグが解除され、LUNAの価値がほぼゼロになったとき、ネットワークのインセンティブ検証システムは機能し続けることができませんでした。チームは何度もネットワークを一時停止し、敵対者がネットワークを乗っ取るのを防ぐ措置を取らなければならなかった。もしブロックチェーンの検証トークンがアプリケーショントークンとは別のものであったなら、あるいはアプリケーションがすでに実戦テスト済みの既存のブロックチェーン上にデプロイされていたなら、この混乱の間、プロトコルが攻撃される要因は少なくとも1つ減っていたかもしれません。 最後に、プロジェクトのトークン数に関する決定は、トークンやプロジェクトの基盤の健全性を保証するものではありません。トークンの成功は、システムのすべてのコンポーネントの効果的な統合にかかっている。再びUST/LUNAを例にとると、LUNAトークンがアプリケーショントークンとしてのみ使用されたとしても、基盤の設計に欠陥があるため、プロジェクトは依然として救われないだろう。 コミュニティとチームへのトークン配布

初期トークンの流動性を扱う

流動性のペアリングの決定

流動性を上場するための取引所の選択

初期価格の発見

初期流動性を高める

長期的に流動性を保持する

まとめ

付録:

Wormholeの新しいマルチチェーンガバナンスにより、Wトークン保有者は様々なチェーンにまたがる提案に投票することができる。ユーザーは柔軟にステークし、ガバナンスの権限を委譲することができる。過去の課題にもかかわらず、Wトークンは価格と取引量が急上昇している。

Edmundトークン・エコノミクスの基礎知識シリーズのこれまでのパートでは、トークン・デザインの「なぜ、いつ、何を、どこで、誰が、どのように」について説明した。

JinseFinance

JinseFinanceWormhole、SolanaとEVMチェーンを採用したWトークンローンチのロードマップを発表。トークンのネイティブ転送、ロック、デリゲーション、DAOガバナンスなどの機能を搭載。ブロックチェーンガバナンスにおける分散型の未来を目指して。

EdmundBinanceからエキサイティングなニュース:ワームホール(Wormhole (W))が2024年3月4日に取引ラインナップに加わりました。取引の準備をしましょう!

Huang Bo

Huang Bo特定のユーティリティを持つトークンの経験則として、トークンはそのユーティリティが暗号プロジェクトに不可欠な場合に発行されるべきである。

JinseFinanceバイナンスは、LUNC の取引手数料を 100% から 50% に引き下げる予定です。 LUNC は否定的な反応を示し、当日は 12% を切り刻みました。

cryptopotato

cryptopotatowETH(Wrapped Ether)についてのわかりやすい解説記事です。

Nell

Nellデータセンターが米国にある同社は、昨年の売上高が 4,000 万ドルでした。

Cointelegraph

Cointelegraph南アフリカに本拠を置くインフラストラクチャ企業である H2O Securities は、暗号水トークンを導入するために 1 億 5,000 万ドルを生み出しました。会社が上陸した...

Bitcoinist

Bitcoinistスポーツ関連の NFT は、具体的なメリットを提供する必要があります。さもなければ、スポーツ ファンは、ファンの忠誠心を利用するための別の策略と見なすだけです。

Cointelegraph