Binance上場によりGOATミームコインの価格が急上昇:急騰は続くのか、それとも急落するのか?

AIが開発したソラナベースのトークンGOATの価格は、Binanceの先物上場後に0.88ドルまで高騰したが、その後0.70ドル強まで戻している。取引量と投資家の関心が高まり続ければ、1ドルに近づく可能性もある。このまま堅調に推移するのか、それとも下落が迫っているのか。

Catherine

Catherine

これまでの23年間を振り返ってみると、高い資金調達と人目を引くGameFi関連プロジェクト(現在、GambleFiもGameFi分野に分類される)の実績を得て、高い資金調達は主にゲームプラットフォームとゲームLayer3などのGameFiトラックインフラ建設に集中しており、最も人目を引くのは以下の通りである。最も人目を引くのはpump.funカジノと爆発的なNotとTelegram dot dot小型ゲームの生態系で、年初から数え切れないほどの人々が行き来している。今回は、こうした投資現象の背景にある守りの投資ロジックと、その投資ロジックに対する私たちの姿勢を分析する。

1.p> 出典:InvestGame Weekly News Digest #35: Web3 Gaming Investments in 2020-2024 Throughout 2020 to 2024GameFiフィールドの各四半期の投資ボリュームとプロジェクトの数は、今年のビットコインは、以前の最高の21年を突破している場合でも、全体のボリュームまたは比較的萎縮し、保守的な数の中で、過去1年間のデータは、21年第4四半期の同じ前の最高と比較して、83と高い投資プロジェクトの総数、金額の合計は$ 1、591M、プロジェクトあたりの平均投資額、金額、プロジェクトあたりの投資額は、$ 1、591Mです。5.91億ドル、1プロジェクトあたりの平均投資額は19.2億ドル、一方、今年の突破はかつての高Q1、累計48プロジェクト、累計投資額は2.21億ドル、1プロジェクトあたりの平均投資額は4.6億ドル、前年同期比76%減。金額の面では、全体的な投資行動は保守的な守りの姿勢を示している。 2.1 現象1:ゲームプラットフォームは純粋なプラットフォームから、新しいプレイヤーを引き込むチャネルへと進化した

2. ;この1年の3つの市場現象を解剖、その背景にある論理、変容と疑問

2023.6-2024.8の間に1,000万ドル以上を獲得した34のGameFi関連プロジェクトのうち、9つがゲームプラットフォーム、4つがゲームL3であり、BSCからSolona、BaseからPolygon、さらには自作まであった。レイヤー2とレイヤー3、大小さまざまなゲームプラットフォームがいたるところにある。資金調達総額が大幅に減少したとはいえ、こうした高額投資の38%は、ゲームインフラのような実行可能で長寿命な保存プロジェクトに集中している。プラットフォームは、流行に惑わされることのない物語であり、低リスクで現場に留まるための防衛的な投資オプションなのです。

Source:PANTERA

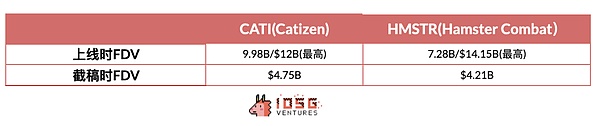

これに加えて、ヘッドゲームエコシステムについては、ヘッドゲームプラットフォームのエコロジートークンであるTonに多額の投資を行っているブランド名であるPanteraと同様のファンドが複数存在し、Roninも同様に複数のVCが2番手として選好している。TonのエコシステムとRoninのシステムがVCに好まれている理由は、プラットフォームの役割が徐々に進化しているためと考えられる。Telegramの10億人近いユーザーが、Not、Catizen、HamsterなどのミニゲームによってWeb3に引き寄せられたり(Notのユーザー数は3,000万人、Catizenの有料ユーザー数は1,000万人、Hamsterのユーザー数は0.3億人)、TonのミニゲームによってWeb3に引き寄せられたり(Catizenのユーザー数は3,000万人、Catizenの有料ユーザー数は1,000万人、Hamsterのユーザー数は0.3億人)、TonのミニゲームによってWeb3に引き寄せられたりする。Tonは今年3月以来、1億ドル以上のエコ・インセンティブと複数期間のリーグ賞金プールを発表しているが、レイトチェーンのデータの現実は、$TonのTVLはミニゲームの爆発的な増加とともに大きく成長しているようには見えず、より多くのユーザーは主に取引所のプレロードキャンペーンを通じて引き込まれている。は、取引所の事前チャージキャンペーンを通じて直接取引所に換金された。Telegramでは、CPC(Cost-Per-Click)の最低コストはわずか0.015ドルだが、取引所での新規アカウント獲得コストは平均5~10ドル、各有料ユーザーの新規アカウント獲得コストはさらに200ドル以上で、平均350ドルとなっている。 $Tonでの新規アカウント獲得コストと新規アカウントへの転換コストは、取引所そのものよりもはるかに低い。

また、Ronin自身の沈殿したユーザーベースは、個々のゲームがユーザーを見つけるために、顧客獲得のためのより多くの機会があります。ルミテラ』や『タツミーコ』など、良質なゲームがローニンチェーンに移行している事実も見て取れる。ユーザーの増加と、新しいユーザーをゲームプラットフォームに引き込む能力は、新しい好意的な角度であるようだ。text-align: "left;">「二次市場の流動性が乏しい中、ゲームのフライホイールや金儲け効果の多くは直接力によって無力化され、永久ゲームは一回きりのゲームになってしまった。サイクルの現在の悪い環境では、これらの短期的なプロジェクトは、VCのリスク回避の守備投資の選択に近いですが、ユーザーの長期的な保持は、Vcの強気と期待に値するかどうか、我々はまだ疑わしいです。"

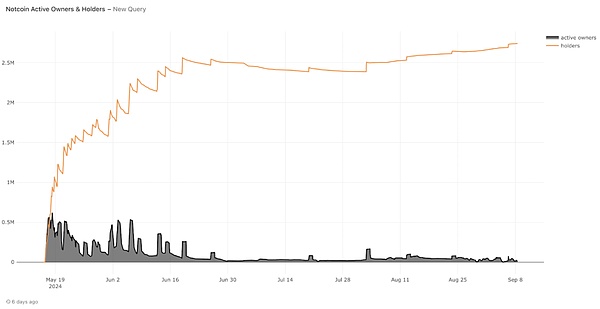

Source:PANTERA

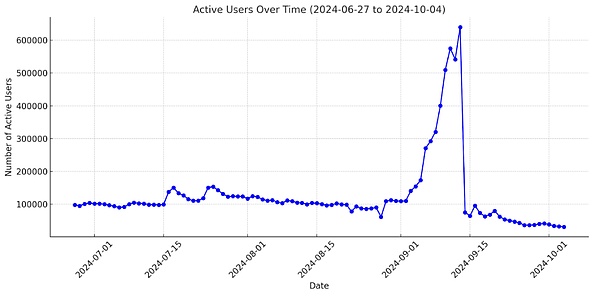

Notのアクティブユーザーは、トークンのローンチからずっと下がり続けており、TGE5日後、当初の50万人から20万人、そしてより安定した3万人へと減少しています。ユーザーの減少率は94%に達しており、ユーザーデータを参考にすれば、ノットは本当に名ばかりの短期プロジェクトである。最近コインでローンチしたDogsやHamster Kombat、Catizenは、なぜこのような流通量の多い短期プロジェクトが市場やVCに支持されているのだろうか?

Source: Starli

お金を稼ぐためのP2Eゲーム、シンプルなゲームレベル設定、自走式チェスモード、Pixelの野菜を植えたり木を切り倒したりしてコインを稼ぐものから、Notのホットなクリック・トゥ・イヤーまで、GameFiタイトルを持つこれらのプロジェクトはすべて、ゲームの殻を徐々に簡略化し、脱ぎ捨てている。そして、市場が喜んでその対価を支払う時、皆の受容度は高くなっているのだろうか、それとも、焦りや焦りが出てきているのだろうか。ほとんどのGameFiの本質は、採掘するためにノードを走らせる採掘者の代わりに相互作用を利用する鉱山であるため、なぜわざわざ冗長なゲームステップやモデリングコストを必要とするのか、ゲームを開発するために元々必要だったすべてのコストを、このパンジャビ鉱山の初期ケーキとして使用し、双方がスイートスポットを持つようにするのはどうだろうか、と受け入れている。

GameFiフライホイールモデルとこのような経済モデルに違いがあるのではなく、ユーザーが全身にエアトークンの最初の瞬間を取得したときに、予備費用の入力なしで、1回限りのロック解除の完全な循環は、撤退することができ、VCは、もはや苦しみの2〜3年の位置をロックする必要はありません。マイニングツアーモデルの継続性から直接短期バージョンのmemecoinフル循環にもっと似て去勢した。また、新しい価値を引き出すプラットフォームと同じように、Web2の新しいユーザーをWeb3に参加させるためのシンプルなキャッシュゲームのメカニズムは、取引所に転送された新しいユーザーの現金からエアドロップを受け取ります。生態系と交換は、ユーザーの流れをもたらすために、また、プロジェクトの種類に好意的なVCかもしれない別の理由。

フライホイールサイクルと短期プロジェクトの性質は、中期から後期の投資収益率が疑わしいという理由で、今の市場により関連しています

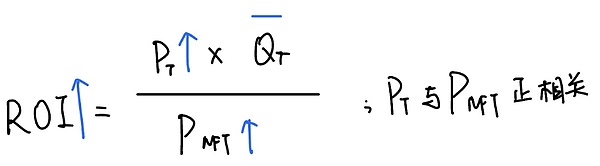

昔々、P2E(Play-To-Earn)ゲームは完全な経済サイクルを持っていました。経済サイクルのフライホイールが動くかどうかは、プレイヤーが許容可能なROI(投資利益率)を計算できるかどうかにかかっています。ROI=将来の収益(採掘された地雷の価値)を達成すると予想されるP2Eゲームに投入された純利益/正味支出額÷NFTコスト(採掘機のコスト)なので、P2Eゲームでは参加者の収益

ROI=将来の報酬の価値/NFTの取得コスト

消耗品や電気代はひとまず無視するとして、ROIの計算値が大きければ大きいほど、選手のインセンティブは強くなる。ROIをできるだけ大きくするにはどうすればいいか、計算式を分解してみよう。

。出典:Starli, IOSG Ventures

道のり1.将来の報酬の価値は、将来の収益の倍率を高める

将来の報酬の価値 = 将来の報酬の量 * 将来の報酬の価格。将来の報酬の価値 = 将来の報酬の数量 * 将来の報酬の価格

V=P*Q

将来の報酬の価値 = 将来の報酬の数量 * 将来の報酬の価格

将来の報酬の価値 = 将来の報酬の価格

収益の価値が上昇するとき、達成された収益の数量が上昇するか、すなわちトークン報酬が上昇するか、あるいは達成された収益の価格が上昇するか、すなわちトークン価格が上昇する。

これをWeb3の経済の文脈に当てはめると、基本的にすべてのトークンの出力は、ビットコインの半減サイクルのように、収束傾向にある弧として設定されます。時間が長くなるにつれて、トークンの生産量はどんどん少なくなり、その一方で採掘はますます難しくなる。おそらく、より高価な採掘機、つまりより希少なNFTを使えば、より多くのトークンを得られるだろうが、その分コストも増える。そのため、採掘者の質を変えずに獲得数を増やすのは理にかなっていない。

そうなると、可能性が高くなるのは、将来の利得の価格の上昇、つまり、プレーヤーが採掘したコインのコイン価格が順調に伸びていることだ。セカンダリーマーケットには買いがたくさんあり、需要以上の供給はなく、買いが売りをすべて食いつぶし、なおかつ上昇傾向にある。このようにして、ROIの分子が大きくなることが実現されているのです。

経路2:NFTコスト削減

経路2:NFTコスト削減

ROIの分母が小さくなれば、ROIは当然大きくなります。プロジェクトトークンで取引されるNFTの価格が低くなる場合、そのNFTに対する需要が小さくなり供給が大きくなるか、あるいはNFTの価格によって外部から誘導されて、交換媒体および測定基準としてのそのトークンの価格が下がります。

当然、需要が小さくなるのは、ゲームの収益性が弱くなり、プレーヤーが機会を求めてROIの高い他のゲームに目を向けるからです。イーサリアムソロナなどの他の不換紙幣での決済は、市場の影響を受け、主流のコインの価格下落コテージコインは良くならないに違いありません。そのため、NFT価格とトークン価格は正の相関関係を示さなければならないようです。分子が大きくなり、分母が小さくなると同時に存在することはできませんので、彼らは相互作用力の一定の割合を持っていても、大きくなったり小さくなったり同期しています。

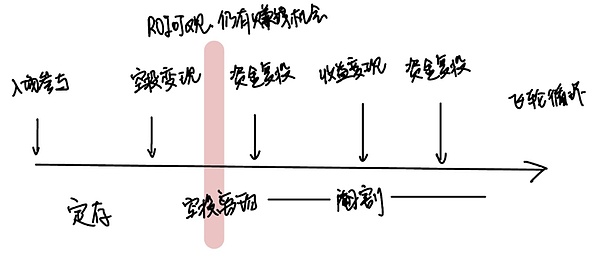

これはまた、より大きなROIを達成するための最も可能性の高い方法は、期待収益のコイン価格を増加させることであることを意味し、NFTは、同期的な増加が続くが、増加はコインの価格の上昇以下であり、ROIは安定させるか、または徐々に上昇し、常にプレーヤーを動機づけることができます。この場合、パンターの参入による新たな資金は、増幅器として機能する外力と新たな増分であり、P2Eゲームのフライホイールは、コインの価格が上昇したときにのみ、強気市場で稼働することができます。ROIが安定するか、あるいは緩やかに上昇するとき、プレイヤーは稼いだお金を手にし、雪だるま式に再投資を続けるでしょう。

出典:Starli、IOSG Ventures

Source: Starli, IOSG Ventures

また、このサイクルのゲームを振り返ってみると、発売前の市場の大半は一時的にフォモし、FGの後に一晩で落ち込んだようだ。FGの後、一晩で底を打ち、エアドロップでアンロックされたトークンはすべてダンプに変わり、キャッシュアウトし、次のものを探す前に市場を去った。p2eはあまり聞いて、p2aは静かに火、エアドロップに再生することは非常に恐ろしい概念であり、このタイトルは、ゲームへの使い捨てラベルのようなものです。エアドロップの目的は、単にこのゲームの生態系の中でTO EARNの機会を一貫して探すのではなく、家の上に取得したときにキャッシュアウトし、ゲームを離れるためにエアドロップを販売することです。時代は異なり、販売行動は一貫していますが、現在の弱いセカンダリー市場、山寨デッドタイムでは、セカンダリーコイン価格は、フライホイールを実行することはできません、市場を保護する強力なマーケットメーカーがありません、多くのゲームのフライホイールと金儲けの効果は、直接LOOPから短期的に去勢を余儀なくされ、永続的なゲームは、使い捨てのゲームになります。このような観点は、CatizenとハムスターTGEのパフォーマンスを見て戻って、また側面は、これが経済モデルの短期的な設計に従っていることを裏付けるものであり、フライホイールの後ろに実行する必要はありませんプレートを引っ張る必要はありません。この種のプロジェクトでは、中間および後期のトークン資金調達は、実質的な収益取引である、我々はまだそれを疑う。

フライホイールサイクルは、より洗練された経済モデルとコスト投資が必要ですが、短期的にはエアドロップの期待だけが必要ですが、タスクは研究所の後に到達しているため、その後の経済モデルはすでに去勢することができます。そして、エアドロップの期待は、プライマリー市場とセカンダリー市場の間の流動性スプレッドでお金を稼ぐことである。我々は、それが定期預金の別の形式である前に、経済への再投資のように、これらの短期的なプロジェクトを理解することができ、プレイヤーは、NFTまたはパスカードコストとトラフィックを主な投資として、保持された資金の時間コストを考えると、市場を残してエアドロップ収入を得るために研究所のコインの毛まで待つことになります。

このようなプロジェクトは、クロスサイクルの実行時間や不確実な経済サイクルを必要とせず、市場環境やフォモ感情に完全に依存するものではありません。短くて立派なライフサイクルにより、完全循環ロック解除モデルにより、VCはポジションもロックする手間をかけずに、より早いエグジットタイムを得ることができる。サイクル環境が悪い時、このような短期プロジェクトは、VCのリスク回避のためのディフェンシブ投資の選択に近い。

長期的なユーザー維持には疑問がある

Notにしろ、Catizenにしろ、Hamsterにしろ、Dogsにしろ、Coinのような取引所では新規ユーザー増加の大きな波が押し寄せている。しかし、実際にエコシステムや取引所に残っている長期的なユーザーはどれだけいるのだろうか。新規ユーザーの価値は、VCによる期待や投資と一致している。

Source: IOSG Ventures.IOSGベンチャーズ

Tonエコシステムで最もホットなミニゲームの1つであるCatizenを見てみましょう。リテンションデータはさらに低迷している。長期ユーザーから見ると、ゲーム内容に変化がなくても、エアドロップの期待がなくなった後、最大90%以上のユーザーが即座に撤退し、最終的に入金・維持されたのは約3万人に過ぎない。このようなユーザー維持率は、投資家の期待に応えるだけでなく、新規引き抜きの目的を達成できるのだろうか。仮にエアドロップを手に入れたユーザーが、すぐにユーザー増加の波をもたらす取引所に目を向けたとしても、エアドロップを売却して現金化した後、これらのユーザーはそのままCatizenを見捨てるのだろうか。製品自体がバイラルキャンペーン、新規ユーザーを引き込むための短期的なプロジェクトに変貌した場合、短期的にはエコシステムに段階的な成長の波をもたらすとしても、本当に定住するユーザーは、エコシステムや取引所の期待に応えられるのか、投資する余裕があるのか。我々はまだ疑問を持っている。

2.3 Phenomenon 3:トップストリームVCレイアウトのカジノはポンピングを稼ぐが、コインの期待値とバリューキャプチャの不足である

"インフラプロジェクトと二次取引が密接にマクロ市場に関連している、一般的な市場の動向は強いですが、資金はより多くの上昇の各ホットスポットを食べるためにフィールドに滞在して喜んでいる。セカンダリ市場では、環境での売買に強い欲求を持っていない、カジノやpump.fun pvpに依存してポンピングと殺害率からお金を稼ぐために、VCは、より安全で保守的な守備の選択肢となっている。しかし、顧客獲得はどこから来るのか、プラットフォームやツールにはコイン発行の期待が欠けており、ポンプアンドランGameFIプロジェクト投資も同様に検討に値する」

複数のカジノ・カジノ・プロジェクトがバブル化し始めており、2024年GameFi関連の高額資金調達ラウンドの15%を占めている。このペースの速い暗号の世界では、memeやpump.funが誰にでもそれなりに受け入れられるため、ブンドッグルはもはや、GameFiの皮をかぶって堂々と登場するために、以前ほど繊細である必要はないようだ。

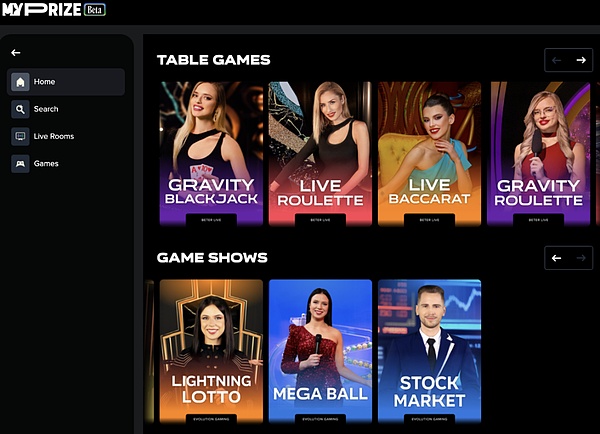

今年2月12日にPolychain Capitalが主導し、Hack VC、Folius Venturesなどが続いたMonkey Tiltは、大手ファンドの支援を受けたギャンブルサイトやオンラインカジノのコレクションを提供しています。3月24日にDragonfly Capitalがa16zや他の大手VCと共に1300万ドルを投資したと発表したオンラインカジノのMyprizeはさらに大胆で、ホームページにはあからさまにセクシーなディーラーやライブストリーミングのオプションがある。

Web3最大のカジノは何か?この疑問は多くの人の心の中で答えが出たかもしれない。Coin、OKX、これらのトップ取引所は、125倍のレバレッジの永久先物永久契約、200倍、あるいは300倍のレバレッジの小さな会社である。A株の1日の最大浮動株数が10%、GEMが20%であるのとは対照的に、T+0であり、上値と下値に制限がないトークンは、100倍のレバレッジで積み上げられる。つまり、コインの価格の浮動株数の1%未満であれば、始値注文の全資本を失うことができる。

コイン価格の上昇または下落の契約は、長いまたは短い方法で関与することができ、要するに、超短期の契約は、5倍から300倍のオッズを自分で設定するために、エントリーからエグジットまでの期間の大きさに賭けているだけです。取引所は、注文の開始、ポジションの保有、ポジションの強制決済(バースト)などに手数料を取ることで大儲けしている。同じ理屈がカジノにも当てはまり、カジノは通常、フェンスに座っているときにドローやキルレートで儲ける。

インフラプロジェクトとセカンダリー取引がマクロ市場環境に密接に関連している場合、環境は明確であり、市場が上昇するために、資金は大量の利益、実質的な利益と低いリスク要因のホットスポットを食べるためにフィールドに滞在することをいとわない。そして、現時点では市場のショックの不確実性では、資金がカジノやpvpに流れるように見える、現時点では収益に到達することはできませんボーに高いレバレッジの助けを借りて。高レバレッジは上昇を増幅し、当然のことながら、また、水平ジャンプについてVを描画するために前後に市場で、下落を増幅し、今、取引所とプラットフォームクラスは、一方的な市場よりも客観的であるかもしれませんポンピングを稼ぐ。

市場ショックの不確実性では、現時点では、ユーザーのギャンブルの強化は、資金と熱は、カジノやpvpに流れるようだ。カジノやツールの製品は、ドローを獲得する需要になり、増分安定収入があるだけでなく、ドローを獲得する防御的な投資の論理に沿っている。しかし、収益のポンピングタイプのカジノやプラットフォームのタイプは、また、特定の問題に存在する。

パンプのようなプラットフォーム型のプロジェクトでは、たとえそれが驚異的なプラットフォームとなったとしても驚異的なプラットフォームになったとしても、トランザクションフローは多くのお金を稼ぎます。トークンそのもの、エコシステム内でのトークンの必要性と有用性、あるいは規制の観点から見ても、コインの発行がない限り、SECによる証券化違反はない。同様のカジノやプラットフォームは、コインオファリングの本当の期待を見逃している。

一方、コイン発行の期待がない場合、ポンピングマネーやカジノのロジックは、横揺れにより適用され、将来のホットスポットを予測することはできません。ポンピングマネーは、チェーン上のミームやギャンブルプークの熱や活性に依存しており、需要そのものではなく、需要を満たすための中間ツールであり、本当にそれ自体に依存する価値の捕捉に欠けている。最近のSOLの現金の大規模な販売のdump.funも(9.29現在、約6000万ドル相当のソラナトークンを販売しており、その総収入の約半分を占めている)、コイン発行の期待と価値のキャプチャがない場合には、同時に$ SOLの繁栄への依存のpump.funを見ることができ、市場はかなりのダンピング圧力を引き起こしている。

pump.funは間違いなく、取引の活発化、ミームの夏によってソラナエコシステム近くに引き寄せられた新しいユーザー、安定した需要と$ SOLの購入など、全体としてソラナエコシステムに多くのプラスの影響を与えるだろうが、見ている。ミーム・プレイヤーは、徐々に$SOLのロング・ホールド・ユーザーやエコロジカル・サポーターへと進化し、エコシステム全体の繁栄に貢献し、プレミアムを引き上げるなどしている。SOLを手数料として徴収しながら、この売り注文を市場に叩きつける。販売総額が収益総額に近ければ近いほど、pump.fun自体がソラナ価格に対して中立的で、スタビライザーのように機能し、マイナスのプレミアム(売り注文のみで買い注文がない)さえあるかもしれない。上向きの成長段階では、pump.funのソラナ生態学的なプラスの影響効果は非常に強く、幾何学的な乗数成長を示す可能性があります。しかし、高原期で十分に成熟すると、比較的固定ダンプ圧力(手数料収入としてのダンプ圧力)マイナス小さなプラスの影響になり、この時点でより大きなダンプ圧力が具現化される可能性があります。

組み合わせでは、同様のギャンブルプラットフォームは、実際の価値キャプチャでGameFiプロジェクトに遅れを取ることは間違いありません。

これに加えて、VCの投資リターンのほとんどはポンプ配当であり、株式の出口は非現実的であり、ロジックのコイン発行の期待の欠如は、唯一の出口の形で合併や買収や買収の次のラウンドを待つことができ、出口のサイクルは長く困難である。

座りがちなユーザーを新しいゲームに引き込むにせよ、新しいWeb3ユーザーをインクリメンタルユーザーに変換するためにユーザーベースに頼るにせよ、ゲームプラットフォームの主な役割と価値の方向性の1つは、新しいユーザーを引き込むためのチャネルへと進化しているようです。しかし、短期的なプロジェクトからユーザーを転換させることを真の価値としてそのようなプラットフォームに依存しているプロジェクトにとって、ユーザーの長期的な定着率は時間とデータによって証明されていないように思われる。

私たちは、過去の市場におけるディフェンシブな投資にはまだ慎重であり、暫定的なコンセンサスの現段階のものをより熱心に探しています。また、現段階ではまだコンセンサスを得られておらず、将来の購買意欲を、その質の高さゆえに、より高い継続率、より高いゲーム内支出、オンチェーン活動へと変換できるような製品や質の高いゲームをより熱心に探しています。そして、これは最終的にトークンの価値を高めることにつながります。

AIが開発したソラナベースのトークンGOATの価格は、Binanceの先物上場後に0.88ドルまで高騰したが、その後0.70ドル強まで戻している。取引量と投資家の関心が高まり続ければ、1ドルに近づく可能性もある。このまま堅調に推移するのか、それとも下落が迫っているのか。

Catherineシンガポールを拠点とする暗号通貨取引所BingXは、9月20日に発生したホットウォレット事件により入出金ができなくなった後、サービスを全面的に再開した。外部の脅威に対するセキュリティを強化するため、同取引所はウォレット用の新しいファイアウォールであるShieldXを導入した。

Kikyo

Kikyo美国加密货币交易所Kraken昨日宣布,计划于2025年第一季度推出自家的Layer 2网络「Ink」,并计划在年底前启动测试网。虽然Kraken明确表示暂时没有发行代币的计划,但市场仍然好奇其未来发展潜力。

Alex

Alex区块链分析平台 Arkham 今日凌晨发文指出,一个由美国政府控制的钱包疑似遭到黑客攻击,价值 2,000 万美元的 USDC、USDT、aUSDC 和 ETH 被转移至一个可疑地址,引发外界对美国政府持有的 20 万枚比特币安全性的担忧。

Weiliang

Weiliangタイはデジタル資産成長の次の段階に入るか?バイナンス・タイランドのCEOは、リテールから機関投資家へのシフトを指摘し、タイを東南アジアにおける重要なプレーヤーとして、またフィンテックのハブとして位置づけている。

CatherineCoinbaseの新しい「Based Agent」ツールにより、ユーザーはイーサリアムのLayer-2 Baseネットワーク上で自律的なAIエージェントを3分以内に作成することができる。複数のブロックチェーンをサポートし、ウォレットのセキュリティを強化することも目的としている。これはブロックチェーン・セキュリティの新たなスタンダードとなるだろうか?

Catherine研究公司 TechInsights 近期揭露华为最新的 AI 加速器中含有台积电制造的芯片,这可能违反了美国对华为的出口管制,引发美国国会强烈反应。台积电对此回应称,该芯片原为特定客户生产,但意外出现在华为产品中,公司已停止供应并将此事通报美国政府。

Alex比特币今晨(28日)一度涨至68,344美元,接近前高点。Kraken分析师指出,只要比特币稳于66,500美元之上,牛市趋势可望延续,进一步挑战3月的73,679美元历史高位。

Miyuki

MiyukiFTXとBybit社との2億2800万ドルの和解により、同社は元顧客への返済に近づき、保留中の発効日から60日以内に126億ドルを分配する計画である。

Kikyo还记得那个用胶带贴住香蕉的讽刺性艺术作品《Comedian》吗?这件作品即将由苏富比拍卖,而苏富比副总裁Michael Bouhanna借机推出迷因币$BAN,通过内部钱包交易,在短时间内获利超百万美元。

Weiliang