CKBステーブルコイン決済的实现

CKB stablecoin paymentは、CKBネットワークに基づく分散型stablecoin決済ソリューションで、ユーザーはCKBとビットコインの結合ネットワークを介して支払うことができる。

JinseFinance

JinseFinance

By Northstar

ソラナ、バイナンス、コインベースなどの暗号業界大手がウェブ3決済に力を入れており、VISA、セコイアなどの伝統的な金融も頻繁に暗号決済に投資している。キャピタル、テマセクなどの伝統的な金融も暗号決済に頻繁に投資しており、2023年初頭にDePINに起こったことに親近感を与えている。新旧どちらの世界でも、影響力のある大資本が基礎を固め、現実世界のリソースを引き寄せることにシナリオが後退しているのだ。東南アジアや南米などの第三世界では、USDTはその国の不換紙幣よりも良い選択肢にさえなっている。

異なるレベル、異なるチャネルからのあらゆる種類の情報が同じ方向を指し示しており、それはウェブ3ペイメント(PayFi / Crypto Payments)が離陸したということだ。結局のところ、世界の決済市場を夢のウエディングケーキに例えるなら、ケーキが一粒でも落ちる限り、それは1000億ドルの巨人となり、このゴールドラッシュは始まったばかりなのだ。

しかし、Web3ペイメントのコンセプトは非常に多くの異質なものを包含しているため、USDTのような安定したコインを中核とする伝統的な金融システムから進化したフィンテックなのか、それともビットコインから進化した分散型台帳技術(DLT)ベースの決済システムなのかを定義することが重要だ。DLT)ベースの決済システムなのか。

FinTechによって可能になったWeb3決済は、もともと提供されていた不換紙幣にUSDTのような安定したコインを追加するだけで、従来の入れ子式の決済システムを使い続ける。これらの商品の唯一の価値は、USDTのような安定したコインをシャドードルとして使用することにあり、そうでなければQコインやジョイビーンズをサポートすることに違いはありません。

分散型台帳技術に基づくWeb3決済は、現在、送金が非常に便利になっているが、まだ高頻度決済を実現していない。このようなWeb3決済は、実は何百年も前から醸成されてきた経済的なアイデアであり、ここ10年ほどの暗号の試験場で検証されてきたものです。その道中では、夜明けとともに船出する一大旅路を見つけることができるでしょう!

一つ目は、伝統的なフィンテック・システムの下でのウェブ3決済

ほとんどの場合、ウェブ3決済は、従来のフィンテック・システムの下で行われます。align: left;">Web3決済製品のほとんどは、いわゆるWeb3は、実際にはUSDTなどの安定したコインを指し、製品レベルはまだ他のWeb2決済と変わりませんが、APIの特定の部分とアプリケーションの開発の伝統的な決済システムに基づいており、唯一のUSDTなどの通貨の種類をサポートする。そして、代替通貨の追加の接ぎ木のため、チャネルコストは不換紙幣よりも実際に高い。

技術や金融の複雑なブラックトークから少し離れて、従来のフィンテック決済システムがどのようなものであるべきなのか、駆け足で見てみましょう。

1.1.伝統的な決済システムとペイテックの進化

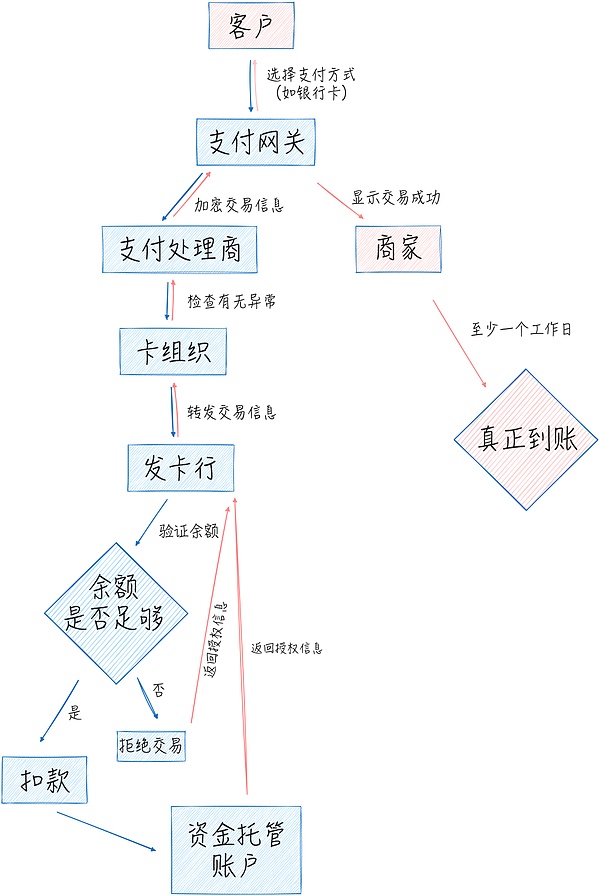

まず、日常生活の決済シーンを例に、伝統的な決済処理の流れを分析してみましょう。コンビニエンスストアで会計をするとき、私たちは携帯電話でコードをスキャンし、支払いを確認する。 しかし、この1秒にも満たない行動の裏側には、6、7人の関係者がいて、十数個の手続きを完了する必要がある。

まず、顧客は支払い方法を選択します(例:クレジットカード、ペイメントゲートウェイは、例外がないことを確認した後、この取引の情報を暗号化してペイメントプロセッサー/プロセッサーに渡し、カード組織(Visa、MasterCardなど)に転送されます。(ただし、直接送金されるわけではなく、エスクローで保管されることに注意)、カード組織、決済処理/プロセッサー、決済ゲートウェイを経由して、決済が成功したことを表示する加盟店に、送信されたのと同じ方法で情報が送り返される。しかし、実際に支払いが完了するまでには少なくとも1営業日かかり、決済プロセスは複雑なので、ここでは繰り返さない。

現代の金融システムにおけるこのような複雑な処理の流れは、郵便ワゴンの時代に少しずつ構築されたものである。FinTech企業はシステムを変えるのではなく、プロセスの一部を切り開き、情報の処理を加速させる役割を担っており、そこにFinTechの真価がある。

1970年代から銀行は電子化されてきたが、FinTechの考え方は常に、処理を高速化するためにビジネスをオンライン化することだった。

銀行は1970年代から電子化されているが、フィンテックの考え方は常に、処理をスピードアップするためにビジネスをオンライン化することだった。

銀行間取引の発行、決済、照合を中核業務とする銀行間決済ネットワークとしてのカード組織も、1970年代に電子化されたが、ビジネスの論理は紙幣時代と何ら変わらず、フィンテックは単に処理をスピードアップさせるだけである。

しかし、Visaに代表されるカード会社は、決済端末(POS)の導入でこれを土台とし、すぐに小売の主流決済市場を独占しただけでなく、それ以降、決済エコシステムは決済端末を中心に回っていた。決済端末を中心に展開した。例えば、VeriFone(Wheelock)に代表されるハードウェアメーカーグループの功績や、決済サービスプロバイダー(PSP)の役割の差別化、決済サービスプロバイダーのタスクの決済プロセッサー/プロセッサーと決済ゲートウェイへの抽象化などである。

カード会社が銀行のネットワークを形成することで、加盟店がより多くの銀行から送金を受けられるようにしていたとすれば、PSP(ペイメント・サービス・プロバイダー)はさらに進んで、加盟店がカード会社やPaypalなどの他の決済チャネルからより多くの送金を受けられるようにした。ペイメント・プロセッサー/プロセッサーとペイメント・ゲートウェイについては、メッセージの送信とさまざまな段階でのチェックを担当する。

FinTechの上記の側面は、情報処理の効率をスピードアップさせることにあり、プロセス全体は依然として複雑で長く、もちろん高価である。例えば、地味な決済プロセッサーだけでも、2030年までに市場規模は1900億ドルを超えると予想されている。

真に革命的と呼べるフィンテックは、1998年のペイパル(Paypal)だ。ユーザーはメールアドレスでアカウント/デジタルウォレットにサインアップし、アカウントに残高を追加した後、プラットフォーム内で送金を行うことで、従来の金融システムをバイパスすることができた。ペイパルの取り扱いはゲーム会社のジョイビーンズと変わらないが、このシンプルで残忍なアプローチが伝統的な金融システムを硬化させ、穴を開け、伝統的な金融もインターネット決済の時代によろめき、その代償として、ペイパルに代表されるフィンテック企業は常に訴訟や弾圧に直面している。その代償として、ペイパルに代表されるフィンテック企業は常に訴訟や弾圧に直面している。

ペイパルは、新星アリペイなどの野生の極端な速度のビジネスにもかかわらず、決済分野の後、徐々に金融サービスプラットフォームのセットを構築し、完全に銀行を置き換えることができ、さらには信用システムの銀行システムを超えてのセットを設定しますが、マイクロのこの種の唯一の二次元コードの進行上のFinTechで革新、そして革命のメカニズムはありません。

1.2.FinTechベースのWeb3ペイメント

現在、暗号通貨大手であれ、伝統的な決済会社であれ、Web3ペイメントプロジェクトは伝統的な決済システムに基づいていません。どれも伝統的な決済システムに基づいてはいないが、もう少し区別することは可能だ。

1.2.1.伝統的な決済会社:USDTをジョイビーンズとして扱う

伝統的な決済会社は、新規ユーザーの獲得にも関心があるものの、Web3に積極的に参加している。しかし、暗号通貨のトレンドに乗り遅れることを恐れて、まだ大部分は攻撃的なディフェンスだ。米国の選挙で候補者たちが競って暗号通貨を支持しているように、非中核的な戦略分野でわずかなリソースを得るために、ほんのわずかなエネルギーを費やしているだけなのだ。

事実、伝統的な決済会社はこれまで伝統的な金融システムを変えてこなかったし、Web3でも変えることはないだろう。彼らはすでに持っている市場シェアを利用し、彼らが提供する多くのサービスに資産クラスとして暗号通貨を追加しているだけだ。技術的な難しさは、ジョイビーンズの追加に相当する。

ZAバンクのような銀行からVISAのようなカード組織、PayPalのような決済プロバイダーに至るまで、彼らは暗号を取り入れていると主張し、それを本当に深く検討している。このビジネスを要約すると、消費者が銀行カードを使って暗号通貨を購入し、送金してサポートできるようにすること、つまり「不換紙幣と暗号通貨を交換するチャネル」として機能することで交換手数料を得ることであり、これは完全に店頭市場である。最終消費者にとってシームレスな体験を実現する」といった技術については、ジョイビーンも同様であるため、なおさら珍しいことではない。

Web3ペイメントをさらに一歩進めた伝統的なペイメント企業は、PayPalに違いない。PayPalは、EtherとSolanaで米ドル安定コインPYUSD(PayPal USD)を発行した。DLT)、プログラマビリティ、スマートコントラクト、トークン化の利点を活用し、即時決済と最も広く使われている取引所、ウォレット、dAppsとの互換性を可能にする......」としている。これは、フィアット通貨をPYUSDに交換する手数料を得るだけでなく、資金が入金されるまでの時間を延長するためであり、BinanceがBUSDをローンチした当初の意図と同じである。BUSDを立ち上げたBinanceの当初の意図と同じだ。

PayPalの長期的な目標は、銀行カードに代わってメインの決済チャネルとなることだ。

PayPalの長期的な目標は、銀行カードに代わって主要な決済チャネルとなることです。もちろん、現時点では、Eコマース・プラットフォームとしての基盤も、オフラインの加盟店を支配する市場もありませんし、すべての主要プラットフォームが独自の決済ツール(Apple Payなど)を立ち上げているため、PYUSDを通じてピーク時の状態に戻ろうとする可能性は低いと思われます。

2009年に設立された決済シーンPayPalの欠如に比べて、決済プラットフォームSquareは、大規模な加盟店の決済ネットワークを確立するためにオフラインであり、レート割引や独自の決済ツールCash Appを促進するための他の方法を通じて、主な支払いとして銀行カードに取って代わったようだ。チャネルの動向スクエアの創業者ジャック・ドーシーは、ツイッターの共同創業者であり、元CTOでもあることは注目に値する。

スクエアのウェブ3への正式な進出は、ビットコインマイナーの開発によるものだったが、2023年に元従業員が出てきて、ウェブ3の決済会社であるブリッジは、セコイア・キャピタル、リビット、インデックスなどから5800万ドルの投資を受け、10月に決済処理会社のストライプに11億ドルで売却された。ブリッジが行っているのは、顧客が実際にドルやユーロを入金し、ステーブルコインを作成し、そのステーブルコインを使って送金することだ。ステーブルコインをジョイビーンズと考えれば問題ない。もちろんブリッジを批判しているわけではないが、実際ブリッジはリップルが約束した壮大な物語を静かに実現している。

似たような製品にHuiwangがあり、これは成都を拠点とするチームだと言われているが、東南アジアで人気のある製品になった主な理由は、そこにはより多くの政策スペースがあり、ブラック業界やグレー業界向けの決済ツールに大きな需要があることは間違いない。

決済ツールよりも基礎となる商品は通貨そのものであり、現在ではUSDT、USDCに加えて、Ondo FinanceがBlackRockの支援を受けて立ち上げたOUSGやUSDYのように、米国の短期国債や銀行の要求払い預金に投資するための安定したコインの具体的なシナリオも数多く登場している。

一言で言えば、従来の決済会社のWeb3決済は、喜び豆の技術的難易度に相当し、敷居は独自の決済シーンを見つけられるかどうかにある。

1.2.2.暗号通貨大手:共同ブランドの銀行カード発行に意欲

伝統的な金融がジョイビーンズの支援を受けて店頭手数料を作るのであれば、暗号通貨大手は、ジョイビーンズの支援を受けて店頭手数料を作る。暗号通貨大手はその逆で、銀行カードのサポートを使って店頭手数料を稼いでいる。要するに、銀行カードとジョイビーンズの間のギャップを埋めるために、彼らは両方向に走っているのだ。

CoinbaseやBinanceのような取引所が、VisaやMasterCardのような決済大手と提携して、共同ブランドの暗号バンクカードを発行することを選んだ理由は、伝統的な金融のインフラを活用して、より多くの暗号資産を呼び込むためであることは確かだが、次のような隠れた理由もある。ブランディングだ。結局のところ、「世界中の6,000万以上のオンラインおよびオフラインの加盟店での暗号通貨の交換と使用」をサポートすると主張できるカードを発行することで、本当に必要なのは、Visa International組織の加盟銀行の1つと提携するか、あるいはサードパーティのカード発行会社に直接アウトソーシングすることだけです。

このようなケースは数多くあり、2015年ごろのモバイル決済ブームのようなものです。多くのモバイル決済の新興企業が登場し、技術やライセンスさえも殻に閉じこもっていましたが、資本市場がこの新しい風を好まないわけではありませんでした。

暗号通貨大手の共同ブランドカードの運営コストは、ハードウェアウォレットのOneKeyが立ち上げたOneKeyカードのように、実際にはかなり高い。発表によると、「ここでは、少人数のチームによる低コスト運用、低手数料、カードセグメントの安定運用、ブラック・グレー生産への耐性、コンプライアンス......を同時に実現しようとすると、多くの課題がある。 これらの要素のバランスをとるのは非常に難しい」。

その後、PayFiが登場した。これは、送受信決済を中心に構築された新しいオンチェーン金融のコンセプトで、決済を再定義する試みである。と謳っている。しかし、現在のソリューションを見る限り、それらはすべて店頭販売業者の市場を獲得するための伝統的な決済システムの枠組みの中にあり、そのコンプライアンスはジョイビーンと同様に伝統的な銀行システムと変わらないまま終わる運命にある。

ペイテックの仕組みに革命をもたらす真のウェブ3決済ソリューションは、分散型台帳技術に基づくものです。

2、ブロックチェーン決済:規制の内と外でのブロックチェーン決済は2つの種

中央銀行CBDCであろうと、民間セクターであろうと、パブリックチェーンであろうと、ウェブ3決済の議論は分散型台帳技術 (DLT) を避けて通ることはできません。その多くがUSDTを喜び豆であるかのように扱っていますが、少なくともここでの喜び豆はDLTの発行に基づいています。

DLTは本質的に、複数のノードによって維持されるデータベースであり、それぞれが同じコピーを共有し、同期している。ブロックチェーンはDLTの一種ですが、DLTは必ずしもブロックチェーンではありません。ビットコインの誕生に端を発したブロックチェーンと暗号通貨の猛攻により、DLTは従来の中央集権的な事業体に代わる新たな送金インフラとしてますます利用されるようになっている。

DLTの最大の利点は、ピアツーピア(P2P)ネットワークであるため、取引の双方が複雑な仲介者を必要としなくなったことです。24時間365日の運用が可能です。DLTに基づいて決済を行うもう1つの利点は、通貨がプログラム可能であることです。スマートコントラクトを通じて異なる通貨ルールを定義できるだけでなく、他のスマートコントラクトと相互作用することで、より複雑な機能を実現できます。

これらはDLTベースの決済に共通する利点ですが、問題は、パブリックチェーンとフェデレートチェーンなど、DLT間に大きな違いがあり、さらには再現性のある棲み分けがあることです。また、同じパブリックチェーンであっても、コンセンサスアルゴリズムの種類(PoW対PoSなど)、確認速度、コスト構造などが異なるだけで、異なるタイプのDLTに基づいて構築された決済アプリケーションは言うまでもない。

業界はこれらの違いを無視して、TPSの速さや遅さ、準拠しているかどうかだけを気にしているようです。しかし、査読に頼る学術界とは異なり(そしておそらく、より多くの論文が発表されれば権威となる)、DLTの開発を検証するのは最終的に市場に任されている。

2.1.連合チェーンとCBDCは相互の合意の産物

コンフェデレーション・チェーンは、中央集権的なシステムとの綿密な協働の産物であり、DLT技術に基づき、アクセスが厳しく管理されている。この一見非中央集権的なソリューションは、規制遵守を満たすかもしれないが、本質的には閉じたシステムのままである。従来の金融システムにおいて、ある時点でコスト削減と効率化の役割を果たすだけで、システムそのものを変えることはないだろう。

最も主流な説では、中央銀行デジタル通貨(CBDC)がウェブ3決済の終着点になるようです。CBDC自体は技術的なレベルだけでなく、通貨的な観点からも誤った提案である。また、プレスは中央集権的なデータベースであり、複数ノードやコンセンサス・メカニズムといったDLTの技術的特徴の一部を借用したとしか言いようがないため、フェデレーション・チェーンには及ばないCBDCスキームも存在する。

つまり、フェデレーションチェーンに基づく決済アプリケーションも、CBDCと同様に、DLTの技術的特徴の一部を借用したに過ぎないということです。金融システム全体を巻き込むパラダイム革命ではなく、組織内の清算・決済システムのための局所的なツールの反復にすぎない。そして、これらのツールの反復は、理論的には中央集権化されたデータベースと直接連携した方がうまくいくだろう。

このような古いビジネスと新しいテクノロジーの重複は、移行期特有の産物に過ぎない。香港ではすでに、DLTをベースにした金融商品を構築する事例がいくつも生まれているが、今のところビジネスの質的飛躍をもたらすまでには至っていない。そこで、実際にパブリックチェーン上に構築されたWeb3決済に焦点を当ててみよう。

2.2.アライアンス・チェーンを模倣したパブリック・チェーン

真のWeb3決済はパブリック・チェーン上に構築されるべきだという考えは、ビットコインとブロックチェーンの当初のビジョンです。この考えは何年もかけて拡大し、今年7月にはソラナ財団のリリー・リウ会長がPayFiのコンセプトを正式に発表しました。

彼女はPayFiを「貨幣の時間的価値を中心に構築された新しい金融プリミティブ」であり、決済レイヤーの上にある金融イノベーションであると定義している。DeFiが取引の解決に関わるものであるのに対し、PayFiは、サプライチェーンファイナンス、給料日前貸し、クレジットカード、企業信用、銀行間レポなどのシナリオにおいて、送受信という幅広い経済活動に関わるため、市場はより大きくなる。

リリー・リューは、ペイファイが成功するための3つの条件、すなわち、迅速かつ低コスト、広く利用可能な通貨、そして開発者を見て、ソラナだけがそれらを完璧に満たしていると結論づけている。

リップル社は2012年にPayFiを正式に発表し(当時はこの言葉は存在しなかった)、世界中の金融機関間でXRP送金を可能にするブロックチェーンとして位置づけられた。送金のためのブロックチェーンは、SWIFTの独占を打破することに大きな期待を寄せており、2019年にはフォーブスの最も革新的なフィンテック企業50社に選ばれた。

リップル社のLayer1はXRP Ledgerで、パブリック(オープンソースであることだけを意味する)と自称しているが、技術的にはフェデレーション・チェーンである学習ベースのブロックチェーンだ。もともとのビジネスは、ビットコインをコピーすることだったが、より高速になっただけで、ネイティブアセットであるXRPを使って直接送金できるようになった。

リップル社のチームは大量のXRPを保有しており、それを利益で売り続けている。また、買い戻しのニュースを発表したり、マーケットメーカーと提携して出来高を増やすなどして、流通市場の栓を何度も抜いてきた。彼らはXRPを売却する際、XRPとリップル社の株式との関係を意図的に曖昧にしたため、SECに狙われ、4年間も深く争ってきた。近いうちに決着がつくと思われるが、XRPがあまり役に立たないという基本的な事実は止められない。rippleはその後、XRPのように価格が変動するエアコインで決済を行う人はいない(ビットコインでさえ、そのボラティリティの高さから小売店での決済には適用されない)と気づき、安定コインであるRLUSを立ち上げようとした。そのため、安定コインであるRLUSDを立ち上げ、さまざまな国のCBDCを構築し、アセット・トークナイゼーションとエスクロー・サービスを提供しようとしている。

リップル社の宣伝資料を見ただけでは、リップル社は数秒で決済ができることから、世界中の80以上の決済市場をカバーし、500億ドル以上の取引を処理していると思うだろう。しかし実際には、リップル社のxCurrent for banks 、はリップル社のブロックチェーン上の銀行間の送金の記録に過ぎず、コアとなる自動照合エンジン技術は、実際には伝統的な清算機関と変わらない。リップル社は2023年にデジタル資産の保管のための技術を提供するメタコ社を買収したが、その事業価値は主にライセンスとチャネルに反映されている。XRPという価格変動の激しいエアコインを消費者決済に使うことについては、さらに誤った提案だ。

一言で言えば、リップル社はPayFi市場でトップマーケターの役割を果たしている。先ほどの暗号会社と同じように、Visa Internationalの加盟銀行のひとつと提携するだけで、「世界中の6000万以上のオンライン・オフラインの加盟店で暗号通貨と交換・利用できる」と主張することができる。

要するに、ほとんどすべてのパブリック・チェーンは、PayFiがいかに速いか、いかに安いか、いかにコンプライアンスが高いかという観点からPayFiについて語っているが、パブリック・チェーンに基づくPayFi製品(Huma Financeなど)は、従来の決済システム内の帳簿管理ツールとしてブロックチェーンを使い続けている。KYCがない以外に、フェデレーテッドチェーンとの違いは何ですか?

2.3.ビットコイン・ライトニング・ネットワークと制限

そのため、パブリックチェーン上に構築される暗号ネイティブソリューションに注目することが重要ですが、パブリックチェーンのブロックサイズによって制限されることがよくあります。パブリックチェーンのブロックサイズと確認時間に制限されるため、送金としてしか使用できず、日常生活における高頻度のマイクロペイメントには対応できない。ビットコイン・ライトニング・ネットワークは良い解決策だ。

簡単に言うと、チェーン下に決済チャネルを作成します。これは、アカウントAとアカウントBが作成したマルチシグネチャウォレットに相当し、両者が資金を提供することで、無制限に送金することができます(送金するたびに、実質的にウォレットの残高割り当てステータスが更新され、新しいUTXOが作成されます)。最後の送金(チャネルがクローズされ、検証のためにビットコインネットワークに引き渡されるとき)まで、新しいUTXO(Unspent Transaction Output)を作成します。そのため、Lightning Networkは、基盤となるビットコインのメカニズムを変更することなく、高頻度の支払いを可能にします。

ここで、決済チャネル内の残高変更がチェーン上にない場合、どのようにセキュリティが確保されるのかという疑問があるかもしれない。伝統的な金融システムのセキュリティは、金融機関の信用保証に依存していますが、LN-Penalty、HTLC(ハッシュタイムロックコントラクト)および決済チャネルのセキュリティを確保するための他の暗号技術を通じてライトニングネットワークは、特定の繰り返しはありません。

先ほど説明したセキュリティチャネルは1対1であることに注意する必要がありますが、実際の転送では、誰もが別のマルチ署名ウォレットを構築することはできませんので、1対多のプログラム、つまり、マルチホップルーティング技術があります。平たく言えば、AとBの間に決済チャネルがあり、BとCの間にも決済チャネルがある。そして、Aは直接Bに送金し、Bは次にCに送金する。口座Bは中継ノードとして機能し、AとBは個別の決済チャネルを構築する必要がない。隔たり6度の理論によれば、6人を通じて世界中のどんな人とも知り合うことができる。

この1対多のシナリオでは、中継ユーザーが定期的にオンラインになり、十分な資金がなければ取引に失敗する可能性があり、ライトニング・ネットワークスのマルチパス・ルーティング、ノードの冗長性、その他の技術の使用は、これらの課題を克服するのに十分である。しかし、実際には、この設計はあまりにも理想主義的である -- ユーザーが多額の資金を前もって固定することを望んでいると仮定し、ユーザーが様々な技術的制限を許容することを望んでいると仮定している。strong>である。

ライトニング・ネットワークのソリューションはその後、ビットコインから他のパブリック・チェーンへと拡大した。例えば、Nervos CKB上に構築されたFiber Networkは、チューリング完全なスマートコントラクト機能を持ち、資産管理の面ではより柔軟ですが、決済チャネルの設計がもたらすジレンマからはまだ抜け出せていません。

これは非常に深い問題につながる。金融は複雑なシステムであり、技術レベルの革新だけで決済システム全体を再構築するのは難しいかもしれない。では、どのようなデザインがシステム的なパラダイム革命をもたらすことができるのだろうか?

3、お金の終わりはお金がないこと

金融は常に複雑なシステムとして存在しており、テクノロジーだけでは実質的な変化をもたらすことは難しいので、システムを再検討する必要がある。

金融とは、現実の取引世界に奉仕するために開発された道具のシステムであり、その中で貨幣は価値の勘定単位の役割を果たし、極めて複雑な取引システム、清算システム、信用システムを生み出している。通貨、正確には不換紙幣、さらに正確には米ドルを回避することはできないため、現在のWeb3決済回路、さらには全体としての暗号市場の最高の追求は、USDTに代表される影のドル経済システムに含まれることです。

「男の大いなる幸運は、大人であれ子供であれ、非常に困難な道を歩まなければならないという事実にある。彼女が蜃気楼に騙されたと気づいたときには遅すぎる。"失敗した冒険で彼女の力は尽きてしまったのだ。

この一節は、ボーヴォワールが1949年に出版した『第二の性』からの引用である。この中の「女」は「暗号」に置き換えてもいいと思う。少なくとも、Web3がこの至福への転落の道を無自覚に猛進している競馬場の代金を支払っているのだから。何世紀にもわたる経済思想が導き出した道であり、ここ10年ほどの暗号の実験場において呼び水となった道である!

そのため、普遍的に望ましく、保管が容易な数多くの商品を一般的な等価物として採用することで、商品貨幣の段階へと自然に進んだ。例えば、動物の皮、家畜(「貨幣」という言葉の語源は、多くの言語で家畜と関連している)、穀物、布、塩、貝殻などの装飾品などである。

その後、貿易の規模が拡大し、携帯性、耐久性、分割可能性などの特性がますます高くなるにつれて、貨幣は金属に焦点を当て始め、金属通貨の段階に入った。

しかし、貿易の規模の発展に伴い、貴金属通貨であっても、商人が保管し、多数の商人を運ぶのに不便である、彼らは金庫や警備金細工に貴金属を格納することを選択し、直接市場で取引される倉庫の領収書に似た保管ノートを取る、準通貨として、このノートは徐々にによって法的に認められるようになる。

通常、保管されている貴金属に頻繁にアクセスする人はいなかったため、金細工師は紙幣を過剰発行する傾向があり、その価値は金細工師の信用に基づいていた。金細工職人から、より専門的な銀行(18世紀のロンドンでは、ほとんどの銀行家がまだ金細工職人組合の組合員だった)が発展し、そこからは、制度的信用を基礎とした紙幣の段階へとまっすぐに進み、もちろん、貨幣の発行と償還に関する比較的標準化された規則が確立された。

つまり、最古の銀行券である膠済は、多かれ少なかれ似たような状況で南宋時代に発行され、その後の発展の道筋も同様で、最初はすべて民間の商業機関と自由競争によって発行され、その後、政府によって独占され、国家の信用に支えられ、中央銀行で集中的に発行され、不換紙幣から強制的に印刷され、刷り出された。不換紙幣の流通(これは極めてまずい!)。

国家信用貨幣の段階に入り、貨幣発行権が国家主権の一部となり、貨幣そのものはそれ以上あまり変化していない(せいぜい、ブレトンウッズ体制が崩壊した後、金本位制の束縛から解放され、さらに自由になった程度だ)。

貿易の規模が大きくなるにつれ、紙幣(基本的にはお札)は需要に追いつくことすらできなくなった。しかし、双方が同じ銀行口座であれば、実際に紙幣を使う必要はない。純粋な簿記のような銀行送金で取引を完了することができ、清算だけの複雑さの背後にある銀行は必要ない。これが、今日の金融システムが非常に肥大化している理由であり、非常に強い経路依存性を持つ歴史的進化の累積結果である。

これを見直すと、貨幣は貿易に奉仕し、需給を効率的に一致させ、国家信用通貨であっても商品貨幣から信用貨幣に移行するために作られたことがわかる。

しかし、国家信用通貨は中央銀行の規制に依存しており、中央銀行の規制が正しいかどうかにかかわらず、各国における中央銀行の利害の出発点は一貫していないため、これらの政策は結局、本来の価格構造を混乱させ、資源を誤った方向に向け、最終的に清算されるまで間違いが累積し続ける。そこでハイエクは、貨幣の非国有化、19世紀の自由貿易運動のような自由貨幣運動の必要性、そして新しい銀行システムの形成を提唱した。

交換のメカニズム(特に清算システム)が進化するにつれて、貨幣は物理的な交換媒体から抽象的な勘定単位へと進化してきた。結局のところ、貨幣は物々交換の限界を克服するために作られたにすぎない。物々交換が貨幣に取って代わられたのは、市場が小さすぎ、需要に見合うだけの十分な偶然性が欠けていたからである。

しかし、市場が大きくなり、交換メカニズムが進化すれば、これらは克服できる。実際、1990年代のアルゼンチンでは、一部のコミュニティがすでに、恵まれないグループが物々交換で経済に参加できるようにするための代替通貨として、内部信用券を実験的に導入し、段階的な成功を収めていました(ピーク時には600万人が利用)。その可能性を排除している。

しかし、著者は極端な話、貨幣を完全になくすべきだと主張しているわけではなく、取引を仲介するために貨幣が不要になるというだけで、価値の共通基準は依然として必要であることを付け加えておく。理想的な尺度の単位は、無制限のインフレを伴う不換紙幣であるべきではなく、金やビットコインのような供給が制限された資産であるべきでもない。これは、後の保有者のコストが先の保有者のそれよりも高くなければならないことを意味し、必然的に保有者が買いだめする傾向につながり、最終的には不必要なデフレを引き起こすことになるからだ。

金融システムに深く触れるこの技術は、ビットコインが切り開いたブロックチェーンである。信頼なしで価値を交換するピアツーピアのシステムとして、従来の金融に見られるマルチレベルの清算システムを直接スキップすることができます(そして、彼らがすることは金額を数えることだけです)。

また、ブロックチェーンの世界では、各トークンは何らかの価値、所有権、あるいはアクセスを意味します。つまり、トークンは当然、DEXを通じて交換できるオンチェーン固有の財やサービスであり、貨幣の仲介をスキップして直接交換比率を計算することができます。そのため、物理的な通貨が必要ないだけでなく、通貨もまったく必要ありません。

このシナリオは、サトシ・ナカモトが岩から飛び出してきたように思えるかもしれないが、実は1875年の時点で、イギリスの経済学者であり論理学者であったウィリアム・スタンリー・ジェヴォンズは、その著書『貨幣と交換のメカニズム』の中で、すでにこのアイデアを演繹していた。Money and the Mechanism of Exchange)において、イギリスの経済学者であり論理学者であったウィリアム・スタンリー・ジェヴォンズは、将来物々交換につながる貨幣の道筋を予測し、米ドルが国際通貨になる道をしっかりと歩んでいることを予言したのである。

そして過去数十年にわたる暗号技術の実践は、その推測を正当化しつつある。

アイデアや技術に関する多くの推測や実験を経て、最終的に2008年にサトシ・ナカモトが発表した「ビットコイン:ピアツーピア電子通貨システム」につながりました。そこで彼は、コンセンサス・アルゴリズムと公開鍵暗号を組み合わせることで、前任者の研究を土台とし、まさに分散型通貨を実現し、ブロックチェーンの時代を切り開きました。時代を切り開いた。

しかし、ビットコインにスクリプト化されたシステムは必要ないという彼の頑固な信念は、後の世代にチャンスを与えた。は、株式、タクシー、買い物券、定期購入サービス、さらには有名な絵画の原画など、現実世界の多次元資産をマッピングすることができます。

カラーコインは、ビットコインが広範なデジタル資産を表現することを可能にしますが、ビットコインの機能によって発行と取引に制限され、依然としてチューリング完全スクリプトをサポートしていません。そこでチームの中心メンバーであるヴィタリック・ブテリンは、イーサリアムに関するホワイトペーパー「次世代のスマートコントラクトと分散型アプリケーションプラットフォーム」を発表し、それ以来、チューリング完全プログラミング言語が組み込まれたブロックチェーンが正式に導入され、誰でもスマートコントラクトや分散型アプリケーションを書くことができるようになった。

この時点で、

Web3ペイメントという分かれ道の庭では、改宗者の道はジェリービーンのトリックで賑わい、無数の観客を引きつけている。反逆者の道は棘だらけで、「踏むのは非常に困難な道だが、最も確実な道」となる運命にある。

ジェヴォンズからハイエクに至るまで、リバタリアン経済学者は最終的に貨幣がより本質的な交換形態に戻ることを予見してきた。サイバーパンクからクリプトアナーキズムに至るまで、クリエイターや暗号解読者たちは、暗号世界の実験場において、その可能性を垣間見せてくれた。

この困難な、しかし確かな道のりを歩んでいく上で、私たちは次のように考えています。より多くの志を同じくするパートナーに参加してもらい、一緒に技術スタックとビジネスシナリオに貢献し、私たちに属するパラダイム革命を開拓することを楽しみにしています。フォロー&ディスカッション歓迎~

CKB stablecoin paymentは、CKBネットワークに基づく分散型stablecoin決済ソリューションで、ユーザーはCKBとビットコインの結合ネットワークを介して支払うことができる。

JinseFinanceGolden Financeがお届けするGolden Web 3.0 Dailyは、ゲーム、DeFi、DAO、NFT、メタバース業界の最新・最速ニュースをお届けします。

JinseFinanceDeFi プラットフォーム ArrayFi が主催する Bridge Web3 2023 は、ベトナムのフーコック島で開催された 3 日間のカンファレンスでした。

Davin

Davinまた、Poolsuite とのコラボレーションにより、Ralph Lauren x Poolsuite NFT を共同デザインしたフラッグシップ ショップを立ち上げました。

Beincrypto

BeincryptoTwitterは、法定通貨で購入できる「コイン」を使用して、ユーザーが互いに「賞」を与えることができる新機能の開発を続けています。

decrypt

decryptJess Houlgrave 氏によると、仮想通貨企業は Checkout が提供するステーブルコイン決済層を利用しています。

Beincrypto暗号産業は、その作成時から現在まで、指数関数的に進化してきました。その結果、いくつかの利点...

Bitcoinist

BitcoinistMoonPay の共同創設者兼 CEO である Ivan Soto-Wright 氏は、複雑な文字を NFT ドメインに置き換えることで、このパートナーシップがユーザーの旅の最終段階を強化すると語った。

Cointelegraph

CointelegraphStripe は 3 年前にビットコイン市場から撤退した後、暗号通貨分野への再参入を目指している。

Cointelegraphテキサス州で 2 番目に急成長している都市は、支払いオプションとしてビットコインを受け入れ、住民の生活を改善するために他の Web3 アプリケーションを統合するための政策機能の検討を開始します。

Cointelegraph