UTXOモデルによる並列実行:FuelVMの利点とは?

FuelVMは、効率的な並列処理とモジュール実行のために設計された仮想マシンで、UTXOモデルにより並列処理とトランザクション処理の大幅な高速化を実現します。

JinseFinance

JinseFinance

出典:劉洪林弁護士

香港はその立地、歴史、一国二制度により、常に国際金融センター、ビジネスセンター、海運センターとなっている。特に、世界の金融市場において重要な役割を果たしています。香港はよく発達した金融システムと完全な金融インフラ、大規模な金融市場を持っているだけでなく、金融業界の発展のために、しっかりとしたビジネス環境を開き、利益のための制度的枠組みを容易にするために、しっかりとした法制度と透明で独立した司法を持っています。

伝統的な金融の優位性を基礎に、過去2年間の香港政府の努力とウェブ3のレイアウトにより、香港のウェブ3企業の発展はより魅力的になっています。(I)伝統的な利点

立地の利点。香港は中国内陸部への重要な玄関口です。世界的に有名な国際海運センターとして、香港はユニークな地理的位置にある。香港は東アジア大陸の南端、中央アジアに位置し、太平洋とインド洋を結び、東南アジアの交通の要衝です。同時に、香港は中国の広大な内陸部を背景とし、国際市場に面しているため、香港の企業は中国、東南アジアだけでなく、ヨーロッパやアメリカの内陸部市場も視野に入れることができる。香港の有利な地理的位置は、Web3企業にアジア市場へのゲートウェイを提供する。

制度の利点。香港は1997年7月1日に祖国に返還され、同日、中華人民共和国香港特別行政区基本法が施行されました。二制度」の保護の下、香港は過去の自由経済政策を継承している。香港ドルは米ドルに固定され、金融市場は開放され、移民は比較的自由で容易で、国際ビジネス市場とも完全に統合され、政策決定には高度な自治権があり、独立した関税地域として個別に経済貿易協定を締結することができ、本土と外国とのビジネス交流の重要なプラットフォームとなっている。

資本市場の優位性。香港は、特に国際資本と外国為替管理の面で、ビジネスに適したさまざまな条件を提供している。香港の国際資本市場は非常に洗練されており、多様な資金調達手段を提供できる。香港には外国為替管理制度がないため、資本の出入りが自由であり、企業がグローバルに資本を展開する際の柔軟性が高い。これは、事業拡大を目指すウェブ3企業にとって大きな利点であり、有利な資金調達環境を提供します。

法的な利点。香港はまた、堅固な法制度と透明で独立した司法を備えており、ウェブ3企業が発展するための堅固なビジネス環境と利益を上げやすい制度的枠組みを提供するだけでなく、ウェブ3企業がコンプライアンスを遵守して運営するための方向性も示しています。

香港の低税率とシンプルな税制は、多くの企業が香港に集まる理由の一つです。香港は源泉地主義を採用しており、香港に由来する所得/利益のみが課税対象となり、香港以外の源泉に由来する所得/利益は一般的に香港では課税されません。

ウェブ・スリーの場合、事業展開に関わる税金は主に2種類あり、1つは利益税、もう1つは給与税である。

利益税。利益税は中国本土の法人所得税と似た性質を持っており、香港で事業を行っている企業は、香港で発生した、または香港から派生した評価可能な利益に対して、その評価年度分の利益税を支払う必要があります。香港の利益税率は低く、最初の200万香港ドルの利益に対して8.25%、超過分に対して16.5%となっており、利益の多い企業にとってはかなり有利な税制となっている。香港企業の株主が益税対象企業から受け取る配当金は非課税であるが、中国本土の企業から自然人株主が受け取る配当金には20%の個人所得税が課される。

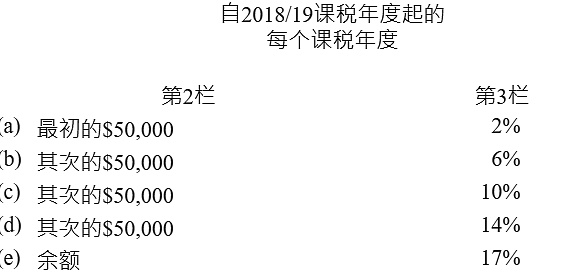

給与税。中国本土の個人が支払う給与税と同様に、納税者は香港での有給の雇用または就労に関して、香港で発生した、または香港に由来する所得に対して給与税を支払う必要があります。2018年より、給与税は2%から17%までの5段階の累進税率で課され、納税額の計算には15%の標準税率が適用される。

その上、香港で登記されたWeb3企業が持分の譲渡を行う場合、印紙税も課される。株式譲渡の印紙税は従価税で計算され、通常、株式価格または企業価値の0.1%です。印紙税の主な納税者は、株式の譲渡人と譲受人である。

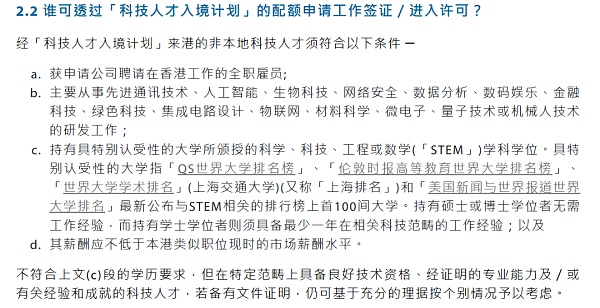

香港政府は、香港の科学技術人材育成を目的とした「香港科学技術人材育成プログラム」を開始しました。香港科学技術人材入学制度(Hong Kong Science and Technology Talent Admission Scheme)を立ち上げた。このプログラムの核心は、適格基準を満たした企業に対して海外および中国本土の技術人材を受け入れ、香港に来て研究開発(R&D)に従事するよう誘致することである。資格基準を満たした企業はまず割当を申請し、割当を受けた企業は24ヶ月の割当有効期間内に条件を満たした科学技術人材の就労ビザまたは入国許可を申請できる。科学技術人材受け入れ制度の申請者が従事する業務は、高度通信技術、人工知能、バイオテクノロジー、サイバー・セキュリティ、データ分析、デジタル・エンターテインメント、金融技術、グリーン技術、集積回路設計、モノのインターネット、材料科学、マイクロエレクトロニクス、量子技術、ロボット技術の研究開発でなければならない。香港科学技術人材受入制度は、ウェブ3企業に質の高い人材を提供するものです。

。2022年10月31日、香港政府は「香港における仮想資産の発展に関する政策宣言」を発表した。この宣言は、仮想資産に関わるビジネスにおける世界的なイノベーションに対する香港政府のオープンで包括的な姿勢を示している。政府は金融規制当局と協力し、仮想資産の開発を促進する持続可能な環境を整え、仮想資産の革新的な開発に伴う抵抗やリスクを最小限に抑えるとしています。

2022年12月7日、香港立法会は「反マネーロンダリングおよびテロ資金供与対策(改正)条例(Anti-Money Laundering and Counter-Terrorist Financing (Amendment) Ordinance 2022)」を可決し、仮想資産サービス・プロバイダー・ライセンス制度(VASP Regime)が2023年6月1日以降に施行されることを規定しました。また、同規則では、VASPライセンスの申請、禁止コンテンツ、規制目的、制裁オプション、経過措置が規定されています。

2023年1月31日、香港金融管理局は「暗号資産と安定コインに関するディスカッション・ペーパーの結論」を発表しました。この文書では、安定したコインの規制モデル、規制対象、規制原則、実施スケジュールが大まかに説明されています。

2024年2月28日、香港政府は「仮想資産の店頭取引を規制する立法案」に関する公開諮問文書を発表し、仮想資産の店頭(OTC)プロバイダーに対するライセンス制度の確立に関する立法案を諮問しました。

2024年4月15日、香港証券先物委員会(「SFC」)は、Harvest International、Bosera Funds (International)、Huaxia Funds (Hong Kong)による合計6本のビットコインおよびイーサ・スポットETFの発行を承認し、2024年4月30日に上場および取引が予定されており、香港政府は「仮想資産の店頭取引の規制に関連する立法案」に関するパブリック・コンサルティング・ペーパーを発行した。2024年4月30日、香港証券取引所(HKEx)はビットコインとイーサのETF6銘柄を予定通り発売し、同日の取引終了時点で、香港で初めて発売された暗号資産のスポットETF6銘柄の総取引高は約8,758万香港ドル(1,200万米ドル)だった。

香港SFCは、仮想資産関連の活動に対する包括的な規制制度を導入した、主要な司法管轄区における数少ない規制当局の最初の1つです。SFCの規制哲学は「同じビジネス、同じリスク、同じルール」という最優先原則に基づいている。

SFCが規制する仮想資産関連のSFCライセンスまたは登録仲介業者には、仮想資産取引プラットフォームの運営者、仮想資産ファンドマネージャー、仮想資産の取引またはアドバイスを行う仲介業者、仮想資産関連商品を販売する仲介業者が含まれます。

香港政府は、ブロックチェーンとデジタル資産分野におけるイノベーションセンターとしての香港の構築に尽力してきた。2023年1月、香港政府は「Cyberport Web3 Base」を設立し、Web3エコシステムの開発を加速させるために予算で5000万香港ドルを割り当てた。サイバーポートは、香港特別行政区政府が全額出資する香港サイバーポート管理有限公司が管理する革新的なデジタル・コミュニティである。一方、香港政府は、サイバーポート・アクセラレーター支援プログラム、サイバーポート・クリエイティブ・マイクロクレジット・ファンド(CCMF)、サイバーポート投資・起業ファンドなどのプログラムを通じて、豊富な財政支援や補助金を提供している。このような財政的インセンティブは、新興企業にとって大きな魅力です。

まとめると、香港の地理的な立地、政策支援、財政政策、資本市場、人材プールは、ウェブ3企業が香港に登録する強力な理由となります。これらの要素は、ウェブ3企業の発展を促進するだけでなく、香港のテクノロジーとイノベーションのエコシステムに活力をもたらしています。tpl="t">Taking Stock of Web3 Companies registered in Hong Kong

以下は、香港での登録と成長に成功したWeb3企業の例で、それぞれブロックチェーン技術とデジタル資産サービスの分野で独自の強みと革新性を発揮しています。

登録資本金、香港の会社登録の敷居は低く、登録資本金の最低額は必要ありません。登録資本金の実際の資本検証は、企業の初期コストを削減します。社名や事業範囲に関しても、香港は自由度が高く、制限もほとんどないため、企業は自らの発展ニーズに応じて柔軟に調整することができる。国際的に有名なビジネスセンターである香港で登記された企業は、国際的なイメージを高め、パートナーの信頼を高め、ブランドの確立と促進を促進することができる。

会社経営に関する限り、香港会社の取締役は自然人でも法人でも可能であり、香港の法律や規制は会社取締役の国籍に制限を課しておらず、取締役が特定の株式数を保有することも義務付けていない。ただし、取締役は18歳以上でなければならない。

香港で設立できる会社には、個人事業、パートナーシップ、有限責任会社など様々な種類があります。このうち有限責任会社には、私的有限責任会社、公開有限責任会社、保証有限責任会社、支店、子会社、駐在員事務所などがある。

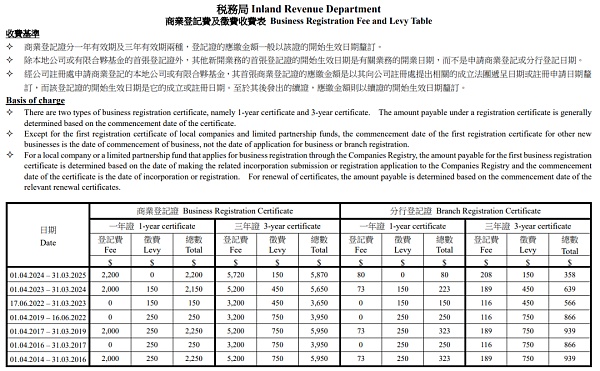

香港政府が提供するワンストップ会社設立・事業登録サービスでは、香港会社登記所に書類を提出することで、誰でも現地法人や香港以外の会社を設立することができます。

香港会社登記所の公式ウェブサイトの公開情報によると、香港での現地法人設立に提出が必要な書類は以下の通りです。フォーム

定款のテキスト

事業登録事務所への届出

3年間の設立証明書を選ぶかどうかの記載

香港の会社には、以下のようなものがあります。

香港の会社法(Cap. 622)において、香港以外の会社とは、(a) Part 16の開始日以降に香港に事業所を設立した会社、または(b) その開始日以前に香港に事業所を設立し、その開始日においても香港に事業所を有し続けている会社を意味する。

香港会社登記所の公式ウェブサイトに掲載されている公開情報によると、香港で香港以外の会社を設立する際に提出が必要な書類は以下の通りです:

Application for Registration of a Non-Hong Kong Company

To the Business Registration Office

To the Business Registration Office.通知書

事業登録条例(Cap.310)に基づく登録の有無:(a)登録されている場合、その事業登録番号(b)未登録の場合、3年間の登録証明書を選択したか否かを記載し、次の事項を記載する:事業名(法人名と異なる場合)事業の内容及び性質、事業開始日

香港以外の会社の登録申請

香港以外の会社の登録申請

香港はユニークな地理的位置と市場優位性を誇っています。香港は、アジア地域で最も重要な国際金融センターです。ウェブ3産業の発展において、香港政府と金融規制当局はオープンで親和的な態度を採用し、ウェブ3企業が詳細な規制規則がある包括的で革新的な市場環境の中で、金融技術を利用して独自のビジネスを発展させることを奨励してきました。これらすべてが、ウェブ3企業の運営と発展に有利な環境を作り出している。したがって、前述のような基盤があれば、香港にWeb3企業が続々と誕生しているのも不思議ではない。

FuelVMは、効率的な並列処理とモジュール実行のために設計された仮想マシンで、UTXOモデルにより並列処理とトランザクション処理の大幅な高速化を実現します。

JinseFinanceこのような場所でのブロックチェーンとWeb3の現状と発展の見通しについて、私はいくつかの直感と判断を持っているので、それを皆さんと共有したいと思う。

JinseFinanceビットコインのエコシステムにはNFTがあふれている。突然、BLOBは「奇妙さ」を感じさせながらどこからともなく現れ、おそらく今年最も話題になったプロジェクトの1つになるのに十分な、ユニークな技術革新が背後にあることが分かるだろう。

JinseFinanceビットコインの分散型レイヤー2革命。EVM互換性、ネイティブBTCガス、Taprootセキュリティがビットコインの可能性を再定義。分散型金融の未来を探る。

Sanya

SanyaAvalanche Bridge™は、資産のロック、検証、データ同期を通じてシームレスなブロックチェーンの相互運用性を実現し、マルチチェーン接続性を促進します。

Sanya香港当局は、Web3 の開発促進を目的とした専門の対策委員会を設立しました。

nftnow

nftnow協会の会員は業界の重鎮

Others

Othersブルームバーグの最近のレポートによると、中国の銀行は現在、香港の仮想通貨企業に関心を示しています。

Bitcoinist

Bitcoinist都市国家は、それ自体をグローバルな暗号ハブに変えようとしています。

Bitcoinistより多くの慈善団体や非営利団体が暗号通貨を受け入れるようになるにつれて、この新しい形の寄付が慈善活動の風景にどのように影響するかを検討することが重要です.

Catherine

Catherine