SEC承認間近のビットコインスポットETF:規制の変化?

SECによるビットコイン・スポットETFの採決は、暗号通貨投資の新時代を告げる可能性のある、規制転換の可能性を示唆している。

Kikyo

Kikyo

By Dante&HY&Vitto , DeepSafe Research

2017年のイーサエコシステムIC0ブームは、ERC-20とオンチェーンアセットエコシステムのブームを生み、また、ステーブルコインとBTCマップアセットに対する市場の需要を増加させました。それ以来、USDT、USDC、BUSD、WBTCなどのオンチェーン資産が軌道に乗り始め、徐々にCrypto空間のスタープロジェクトとなりました。

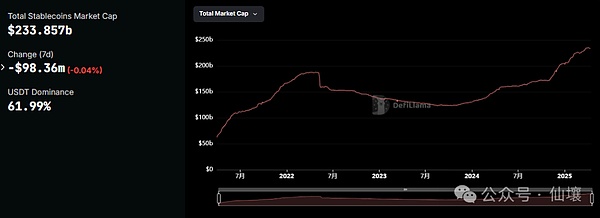

現在までに、ステーブルコインの流通時価総額は2000億ドルを超え、WBTCやその他のBTCマッピング資産の時価総額は100億ドルを超えています!ステイブルコインとBTCマッピング資産は、Web3金融システム全体の欠くことのできない礎石になっていると言えます。

歴史を振り返ると、集中型オンチェーン資産やカストディアン・プラットフォームがうまくいかないケースはよくある。結局のところ、信用の裏付けのみに頼る管理モデルは、当初からトラストレスの原則と矛盾しており、人間の本質について楽観的すぎる仮定を導入しています。FTXやLUNAからマドフ詐欺やブレトンウッズ体制の崩壊に至るまで、人々が特定のプラットフォームや組織、あるいは特定の国や政府に信頼を置きすぎると、必然的にひどい代償を払うことになる。遅かれ早かれ、中央集権的なプラットフォームや資産発行者は、技術的手段によって強力な制限を構築できなければ、危機に陥るだろう。信頼に基づくオンチェーン資産とカストディアンシップは放棄されるだろうそして、信頼のない分散型カストディアンシップによって解決されるべき問題とは何か。中央集権的なホスティングによって、どのような問題が解決されるべきなのか。

(注:この記事はDeepSafe Researchによって発表されたもので、Fairy Loamの許可を得て再掲載しています)

集中型カストディアンチェーン資産は、おなじみのUSDTに代表される。2014年の登場以来、USDTはステイブルコインの頂点に立ち、時価総額は1400億ドルに達し、この数字はほとんどの国の米ドル準備高をはるかに超えている。しかし、UDSTは設立当初から、その中央集権的な管理について誰からも批判されてきた。span text="">いつニューヨーク州司法長官調査してわかったことそのテザー社は8億5000万ドルの損失を隠蔽し、市場を欺いた、。それ以来、USDTが深刻な過剰発行であり、Tetherが市場操作に関与していることを指摘する多くのニュースがあり、Citron Capitalや他のウォール街の企業がUSDTの空売りについて一度以上発言している。Tetherは一見十分な埋蔵量を持ちながら、存続の危機に瀕して空爆を繰り返しているが、USDTの周辺ではネガティブなニュースが消えることはない。ここ数ヶ月の間に、多くの大手企業が欧州連合でUSDTを市場から外しているという事実も、このような中央集権的なステーブルコインの問題を示している。

USDTとは対照的に、コンプライアンスの皮を被ったUSDCは、同様に荒れた時間を過ごしてきた。USDCの33億ドルの準備金は、2023年にシリコンバレー銀行に預けられたことでシリコンバレー銀行の暴落に巻き込まれ、一時USDCの価格は0.87ドルまでアンカーが解除された。USDCは2024年2月に取引所での発行継続を停止した。この動きは規制に迎合するという旗印の下で行われたが、市場はUSDCの精査に対する抵抗力に疑問を残した。

もちろん、USDTとUSDCは中央集権型オンチェーン資産の氷山の一角に過ぎず、BUSD、HUSD、WBTCなどのプロジェクトはもっと深刻な問題を抱えています。問題はより深刻で、影響はより深刻だ。

BUSDは、世界の暗号市場が活況を呈し、市場がチェーン上で流通するだけでなく、米ドルに固定できる資産を必要としていた2019年に誕生した。ピートコインエイドパクソスと提携してBUSDを立ち上げた。span>、USDTに似たステーブルコインで、現金に裏打ちされ、流動性の高い資産を100%保証することを約束している。流動性の高い資産は100%保証されている。さらに、BUSDはニューヨーク州金融サービス局(NYDFS)によって規制され、一流の会計事務所によって監査され、準備金は破産分離口座に保管され、発行者自身の資産から分離され、発行者が準備金を流用できないようになっています。

コインセキュリティ社とパクソス社のお墨付きを得ているため、BUSDは「安全で信頼できる」というレッテルを貼られています。簡単な操作と低コストに加え、BUSDは瞬く間に市場で認知されるようになった。2020年のDeFiブームの到来とともに、BUSDはCoinSecとBSCの巨大なエコシステムの支援を受けて、ステーブルコインの主役の一人となった。CoinSafe内で広く使われているだけでなく、EtherエコシステムのあらゆるDappsに浸透し、流動性マイニング、貸し出し、送金などのシナリオで重要な資産となっています。

2022年11月BUSDの時価総額は233億ドルまで上昇し、ほぼとなった。leaf="">USDTそして最も成功した

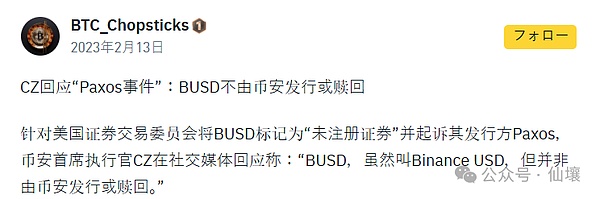

2023年初頭、BUSDの運命は悪化した。span leaf="">2023年2月3日、米証券取引委員会(SEC)はパクソスに対し、BUSDが未登録証券であるとする通知を送り、BUSDの正当性を直接指摘した。パクソスはこれを激しく否定し、BUSDは証券の定義を満たしていないと主張したが、それ以来、BUSDをめぐる規制論争は激化している。これに対してCZは、BUSDはBinanceUSDと呼ばれるものの、Coinによって発行も償還もされていないと反論している。

2月13日、ニューヨーク州金融サービス局(NYDFS)は、「未解決の規制上の問題が多数ある」として、パクソスにコインセキュリティへの協力を命じた。「という理由でPaxosにCoinSecurityと協力するよう命じた。これらの問題は、AMLとKYCコンプライアンスの抜け穴に関与している可能性がありますが、具体的な詳細は明らかにされていません。

パクソスはその後、に新しいBUSDトークンを発行すると発表しました。BUSDのBUSDのBUSDの

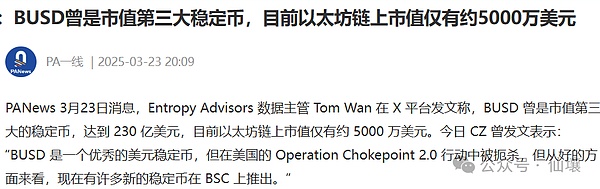

同年11月29日、コインは12月15日からBUSDのサポートを停止し、2024年1月2日にユーザーが保有するBUSDをFDUSDに自動変換する予定であると発表した。FDUSD.この時点で、BUSDの時価総額は2022年のピーク時の233億ドルから2023年末には約17億ドルまで急落し、最終的にFDUSDのトップの座の下で歴史の教科書から引退した。2025年3月現在、BUSDの発行済み時価総額のうち6000万ドル以下しか残っていない。

現象でも結局は大したことではないのです。strong>彼は中央集権的な資産に内在する問題を取り除かなかった。strong>:規制の不確実性、運用の不透明性、長期的な実行可能性の欠如。

BUSDの急成長は、その典型的な例である。監督官庁のお墨付きがあっても、政策の変更はすぐにプロジェクトの運命を塗り替えます。ユーザーは、未知のリスクを受動的に受け入れる代わりに、中央集権化された機関に資産を預ける、、BUSDの最終的な目的は最終的には

Web3における透明性、自律性、セルフホスティングの追求において、このモデルは明らかに分散化の精神に反しています。遅かれ早かれこのようなものは崩壊する。

HUSD

しかし、ファイアコインの成功はファイアコインの失敗でもあり、2022年、ファイアコイン自体の衰退とともに、HUSDは急転直下を始めた。世界的な規制環境の強化に伴い、2022年8月にいつファイヤーコインが国の一部を閉鎖した。のマーケットメーカーのアカウントはHUSD、HUSDの市場の深さを占めている。は急速に侵食され、その悪影響はすぐに流動性に反映された。0.92ドルまで下落し、最安値は0.82ドルだった。しばらくの間、市場は騒然となり、HUSDをめぐる不誠実なセンチメントが強まった。

HUSDには十分な埋蔵量があることを強調し、12時間以内に価格を1ドルに戻した当時のFirecoinの声明にもかかわらず、ユーザーとHUSDの間にはすでに信頼の溝が形成されており、市場の不安はいまだ解消されていない - HUSDの独立監査も、第三者検証も、財前もない。HUSDの独立監査もなく、第三者による検証もなく、財前もない。第三者による検証もなく、確かな技術的安全策もない。

そしてHUSDにとって悪い知らせはその直後にやってきた。2022年10月、ファイアコインの持ち株構成が大幅に変更され、創業者リー・リン氏が10億ドルの株式を保有することになった。SunYuchenの子会社であるAbout Capitalに売却10月10日、FirecoinはHUSDペアの一部を停止すると発表し、わずか17日後、FirecoinはさらにHUSDを完全に停止することを決定した

HUSDの埋蔵金はパクソスによって保管されており、理論的には規制要件に準拠していますが、それはまだプロセスの初期から大手取引所によって操作されている中央集権的な資産です。チェーン資産は、純粋に分散型メカニズムとしてDAIの欠如は、粘り強い活力の持続可能な開発することができ、一度バックの消失の背後にあるバック、HUSDは直接土壌の生存を失うことになる。結局、HUSDはFirecoinの捨て子となり、短期間の栄光の後、歴史の舞台から完全に撤退した。

HUSDの浮き沈みは、残酷な真実を明らかにしています:安定したコインの運命が単一のプラットフォームに縛られるとき、いわゆる「安定」は集中化に関するゲームに過ぎません。「この種のものは、中央集権的な勢力の支持によって、初期には急速に上昇することができるが、長くは続かず、最終的には必然的に崩壊する運命にある。leaf="">flexUSDは取引所CoinFLEXが発行するステーブルコインである。 ユーザーはUSDCを入金することでflexUSDを鋳造し、追加手数料を支払うことなくいつでも1:1の比率で換金することができ、CoinFLEXは8時間ごとにflexUSD保有者に利息を支払う。CoinFLEXのレポ貸出市場。このプレーは、低リスクのリターンを求める多くの投資家を魅了する。フレックスUSDは、デフレブームの時に作られたもので、

さらに重要なのは、です。FlexUSDのマーケティング戦略は、市場心理に巧みに訴えかけている。つまり、暗号通貨価格が不安定であることを背景に、価値を維持・上昇させることができる「望ましい資産」としてパッケージ化されているのだ。この期間、CoinFLEXのコミュニティは非常に活発で、flexUSDは多くの投資家のポートフォリオの人気選択肢となった。

しかし、2022年6月の嵐がコインフレックスに押し寄せた。この嵐は、コインフレックスが有名な投資家ロジャー・バー(Roger Ver)氏が4700万ドルの債務不履行に陥ったと公に告発したことから始まり、同社の資本チェーンが崩壊の危機に瀕した。この事件は、取引相手の支払能力に大きく依存するCoinFLEXの貸付市場におけるリスク管理の脆弱性を露呈した。

2022年6月23日、コインフレックスはフレックス米ドル保有者を含む全ユーザーの引き出しを停止すると発表した。「極端な市場環境」と「カウンターパーティーの不確実性」を理由に。この予期せぬ出来事により、flexUSDは急速に暴落し、一時は0.15ドルまでアンカリングが解除されました。

状況を救おうと、コインフレックスは一連の救済措置を試みました。7月14日、CoinFLEXは出金機能を部分的に再開し、ユーザーは口座残高の10%を引き出すことができるようになったが、flexUSDの凍結状態は依然として解決されておらず、流動性の欠如はユーザーをさらに疑心暗鬼にさせている。コインフレックスの支払い能力

結局、コインフレックスプラットフォームは天地返せず、会社再建に着手せざるを得なくなり、flexUSD保有者は大幅な資産縮小という結末を迎えることになった。span leaf="">簡単に危機に陥る可能性がある流動性の欠如や準備金の誤った管理により危機に陥る可能性がある。strong>

flexUSDのストーリーは、ブロックチェーンの世界では、本当に信頼できるプロジェクトやプラットフォームは、どこかの組織や個人の約束に頼るのではなく、信頼できる技術的な実装を持たなければならないことを改めて思い出させてくれます。ある組織や人物の約束に頼るのではなく、信頼できる技術的な実装が必要なのだ。span leaf="">最大の中央集権型ステイブルコインはUSDTであり、最大の中央集権型カストディアルBTCマップ付き資産はWBTCであることはよく知られている。ビットコインとイーサのエコシステムをつなぐ架け橋として、WBTCには大きな期待が寄せられていたが、中央集権化の影でその脆弱性も露呈した。

WBTCは、ビットコインの流動性をイーサのエコシステムで自由に循環させるという目標から生まれました。WBTCWBTC 2019年に。ERC-20トークンの形でとなります。strong>BitGoがカストディアンとしてデビューし、各WBTCが1:1のビットコイン準備金で裏付けられることを保証した。ユーザーはビットコインをBitGoのエスクローアドレスに預け入れる。このアドレスはWBTCによって使用される。span leaf="">ビットコインを取り戻す。

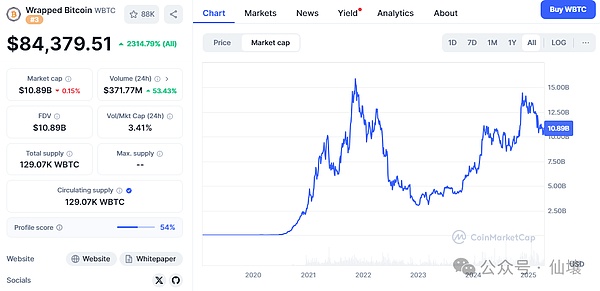

透明性を高めるため、チェーンリンクは定期的に埋蔵量の証明を行い、BitGoが保有するビットコインがチェーンのWBTCと一致することを公に検証しています。が一致することを公に検証する。この設計により、WBTCは瞬く間にイーサ上のビットコインのマッピング資産として支配的になり、DeFiエコシステムに新たな息吹を吹き込んだ。その後、DeFiブームの中で、WBTCはMakerDAOやAaveなどのプロトコルで担保や取引ペアとして広く使用されました。今日の2025年4月WBTCの時価総額100億ドル以上ビットコイン100億ドル以上マッピング主要資産である。

しかし、中央集権的な保管資産にはトラブルがつきものである。2022年11月にFTXが暴落した際、WBTCは暴落に見舞われ、ビットコインより1.5%低い価格で取引されたため、市場はパニックに陥り、BitGoの準備金をカバーする能力が疑問視されたが、チェーンリンクの監査で確認された。しかし、チェーンリンクの監査により、BitGoのビットコイン準備金は十分であることが確認され、WBTCは数時間以内に安定した。この大失敗は実質的な損害には至らなかったが、WBTCについて人々に早期の警告を与えたことに変わりはない。

2024年8月には、BitGoが2/3のマルチシグネチャーの暗号が信託される「マルチ管轄エスクローモデル」の導入を発表したため、さらに問題が発生した。BitGoは「複数管轄権ホスティング・モデル」の導入を発表し、これによりマルチシグネチャーの鍵の2/3が米国、シンガポール、香港のBiT Globalに分散され、単一の管轄権における規制リスクが軽減された。表面的にはコンプライアンスのアップグレードのように見えるが、その背後にある詳細は騒動を引き起こしている。

まず、BiT Globalの戦略アドバイザーは、物議を醸した孫玉晨だった。ジュピターの共同設立者であるニャーが、BiT Globalがもたらす可能性のあるリスクについてツイッターで公に疑問を呈するのに時間はかからなかった。span leaf="">8月12日、メーカーダオのリスク評価部門であるBAラボは、WBTCの使用を制限することを提案する緊急ガバナンスの議論を開始した。スパンオンWBTCのMakerDAOシステムの債務上限をゼロにすることに投票した。新規ポジションの借入担保として使用することを完全に禁止することを決定した。この決定は、DeFiエコシステムにおけるWBTCの地位を大きく揺るがすものだ。

その後、AaveとCoinbaseもWBTCを取り下げ、後者は流通量と利用シナリオの大幅な縮小に直面している。一連の出来事は、WBTCの中央集権的な保管資産としての根本的な欠陥を露呈した。信頼は中央集権的な機関のお墨付きから得られるものであり、仕組みの設計やコードレベルでの確実性から得られるものではない。ビット碁の意思決定そしてそして。strong>サンの介入は、WBTCの運命が少数の人間の手に委ねられていることを思い起こさせるものであり、そして、これらの人々自身が非常に危険であることを思い起こさせるものである。ビットコインのとは対照的である。非中央集権の精神完全に。span>反対です。

WBTCの終わりはまだ定まっておらず、WBTCの使用シナリオを削減するために、より多くのDefiプロトコルが続くかもしれない。前節のWBTCと同様に、renBTCとsoBTCもまた、中央集中型のエスクローを通じて、イーサリアムとソラナのエコシステム内にビットコインの流動性をもたらそうとしている。renBTCはRen Protocolが立ち上げたもので、ユーザーはBTCをRenVMにロックし、renBTCを1:1でキャストすることで、BTCをロックする。soBTCは、Solana上の集中型ブリッジングプロトコルを介してBTCをSolanaエコシステムにマッピングします。

両者の背景には、中央集権的なエンティティへの高い依存があります。renBTCの流動性はAlameda Researchと密接に結びついており、soBTCの資産準備は不透明なブリッジング・プロトコルによって管理されている。span text="">renBTCとsoBTCがピーク、PetiteのDefiブームにより、市場はビットコインをEtherとSolanaのエコシステムに導入することを熱望しており、renBTCとsoBTCがその空白を埋めるのにふさわしい。アラメダ・リサーチは2021年にレン・プロトコルを買収した。"">巨額の資本を投入することで、renBTCの運用能力と市場の信頼をさらに押し上げた。一方、soBTCはSolanaのエコシステムの熱で急速に拡大し、取引量が急増した。

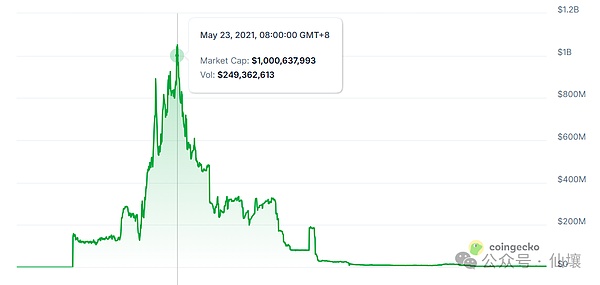

その後、renBTC時価総額は約5億ドルまで上昇し、soBTCはまた、ソラナエコシステムに数億ドルの流入を集めている。しかし、2022年11月にFTXの暴落が暗号市場を席巻し、Alameda Researchの資金調達チェーンの断絶がrenBTCの支払い能力に直接打撃を与え、Ren Protocolとして、良い時代は長く続かなかった。Ren Protocolの運営はAlameda Researchに大きく依存していたため、市場パニックが広がり、ユーザーは資産の償還に奔走しました。

アラメダ社の倒産後、Ren Protocolは当然資金不足に陥りました。任プロトコルは2022年11月、アラメダを失ったと発表した

2023年3月、renBTCは完全にサポートを失い、時価総額はピーク時の5億ドルから1億ドル以下に急落しました。基本的に廃止を宣言しました。

FTXとAlamedaによる米国連邦破産法第11章の適用申請により、soBTCのエスクローされたビットコインは換金できなくなった。この結果、soBTCはBTCに対する1:1のアンカーを失い、実質的に無価値な資産となりました。CoinGeckoなどのプラットフォームには、「soBTCはもう換金できません」と明確に表示されています。この時点で、soBTCとrenBTCの両方の物語は終わった。どちらも中央集権化されたオンチェーン資産の運命から逃れていない。

上記のようなよく知られた事例を通じて、私たちは、集中型オンチェーン資産は、そのカストディアンアプローチと過度な中央集権的なオンチェーン資産は、そのカストディアンアプローチと過度な信頼の前提により、時間の経過とともに様々な問題を露呈することは避けられず、オンチェーン資産は、技術的手段によって十分に信頼のないカストディアンモデルが構築された場合にのみ、長期的なテストに耐えることができると考えます。

SECによるビットコイン・スポットETFの採決は、暗号通貨投資の新時代を告げる可能性のある、規制転換の可能性を示唆している。

Kikyoローガン・ポールがCryptoZoo NFTの返金を申し出た。

Alex

AlexFRBのバーキン氏が経済動向について語り、インフレが不透明で労働市場が安定するなか、金利の正常化を主張。

Brian

Brianケビン・オレアリーは、機関投資家の暗号への関心について楽観的で、規制上の課題はあるものの、ビットコインETFのスポットに関するSECの決定とは無関係と見ている。

Alexアナリストのニコラス・メルテン氏は、ETHエコシステムの停滞とイノベーションの欠如を理由に、ビットコインがイーサリアムを圧倒すると予測している。

Brianゴールドマン・サックスやJPモルガンのような企業が主導するウォール街のビットコインETFへの進出は、ビットコインの基本原則に反するリスクをもたらす。

Brianベター・マーケッツCEO、SECによるビットコインETF承認の可能性を批判 詐欺リスクと投資家被害の可能性を指摘

Kikyo何者かがサトシ・ナカモトのアドレスに26.91BTCを送金し、暗号コミュニティーの陰謀と憶測をかき立てた。

BrianDCGがジェネシスへの7億ドルの債務を清算、不安定な暗号市場における財務の回復力と戦略的先見性を示す。

Kikyo習近平が中国に対して唱えている「質の高い発展」は依然として謎めいており、その現実的な意味合いについて世界的な憶測を呼んでいる。

Alex