カルシ、新たな保護者確認システムとAIを活用した本人確認ツールで、未成年者のアクセス問題に対処

カルシは、未成年者が年齢確認ルールを回避して同社の予測市場プラットフォームを利用することを防ぐため、保護者向けポータル、自撮り確認機能、および家族向け監視ツールを導入する。この動きは、同社が米国で規制当局からの圧力の高まりや法的紛争に直面している一方で、予測市場における競争も激化している状況を受けてのものだ。

Weatherly

Weatherly

著者:中国社会科学院世界経済・政治研究所グローバルマクロ経済研究室副主任;出典:財経五月花

今回の金価格の著しい調整は、特定の段階において複数のマクロ要因が共鳴した結果であり、その本質は、短期的な価格決定ロジックが長期的なリスク回避ロジックを一時的に抑制したものであり、金のリスク回避属性が消滅したわけではない。短期的には、高いボラティリティが金市場の常態となるだろう

現在、中東の地政学的状況は依然として膠着状態にあり、先行きは不透明である。従来の市場ロジックによれば、地政学的リスクの急激な高まりは、金などの安全資産にとって強力な触媒となるはずである。しかし、最近の金価格の動向はこのロジックとは正反対のものとなっている:3月以来、金価格の下落幅はすでに15%を超えている。特に3月23日、米国とイスラエルによるイランへの軍事攻撃がさらにエスカレートするとの市場の懸念が高まる中、金価格は一時8%以上も下落した。トランプ大統領がイランとの間で「強力な」対話を行ったと表明するまで、金価格はV字回復を見せず、3月24日と25日には、地政学的緊張の緩和への期待から連続して上昇した。

「乱世の黄金」という論理が一時的に機能しなくなったことを受け、市場では疑問の声が上がっている。地政学的混乱が激化しているにもかかわらず、なぜ金価格は大幅に下落したのか?これは、金がすでに安全資産としての属性を失ったことを意味するのだろうか?今後、金の価格決定ロジックと価格動向はどのような方向に向かうのだろうか?

本稿では、金の安全資産としての性質は失われておらず、短期的にはより強力なマクロ金融の力がそれを覆い隠しているに過ぎないと考える。現在の金価格の著しい調整は、本質的には、利益確定売りの機会利用、米ドル資産への資金流入効果、高金利への期待、そして極端な市場心理下での流動性逼迫といった複数の要因が共鳴した結果である。

金の安全資産としての特性とは、特定のマクロ的なテールリスクが発生した時期(株式市場の暴落、深刻な景気後退、地政学的な激変、あるいはシステミックな金融危機など)において、伝統的なリスク資産(株式やハイイールド債など)とゼロ相関、あるいは顕著な負の相関を維持できることを指す。この安全資産としての特性は、主に金の3つの核心的な特徴、すなわちカウンターパーティリスクの欠如、長期的なインフレヘッジ機能、そして極めて高い市場流動性に由来している。

しかし、市場はしばしば「地政学的混乱があれば、金は必ず上昇する」という盲信に陥るという線形思考の誤りに陥りがちである。過去数年間、世界的な地政学的混乱が激化し、米ドルが武器化される中で、金価格は史上最高値を更新し、この見解を裏付けるかのように見えた。しかし、歴史を振り返ると、金のリスクヘッジとしての論理が成立するには、通常、特定の前提条件が必要である。

第一に、実質金利が下降トレンドに入っているか、あるいはマイナス圏にあること。金自体は利子を生む資産ではないため、実質金利の高低が金の保有機会費用を直接決定する。マクロ経済が深刻な打撃を受け、中央銀行が積極的な利下げサイクルを開始したり、ハイパーインフレの急騰により名目金利がインフレ率に追いつかない状況になると、実質金利の急激な低下が金のリスク回避としての魅力を大幅に高める。例えば、20世紀70年代、世界経済がスタグフレーションに陥り、実質金利がマイナスとなった際、金価格は上昇を続けた。また、2000年のインターネットバブル崩壊後、FRBが経済救済のために大幅な利下げを実施した際、実質金利の下落が新たな金相場の強気相場を後押しした。

第二に、ソブリン信用危機の発生や通貨信用の崩壊を招く懸念である。金は本質的に、信用通貨に対するアンチ・アセットである。市場が特定の主要法定通貨の安定性、あるいはソブリン債務の返済能力に対して深刻な信頼危機を抱いた場合、世界の資金は本能的に国家の信用の上に築かれた法定通貨システムから逃げ出し、信用リスクのない現物金に殺到する。2010年から2011年にかけての欧州債務危機の拡大と激化は、その典型的な事例である。当時、市場は一部の欧州諸国のソブリン債務デフォルトを極度に恐れており、それが直接的な要因となって国際金価格は当時の史上最高値を更新した。

第三に、世界的な流動性危機を引き起こしていない地政学的紛争である。地政学的紛争による金価格の上昇には閾値が存在する。一般的に、地政学的混乱が市場のリスクプレミアムを押し上げても、世界金融システムの流動性を破壊するほど深刻でなければ、リスク回避資金は金市場に流入する。例えば、2022年2月にロシア・ウクライナ紛争が勃発した初期段階では、地政学的パニックが急速に高まり、それに伴い金価格は著しく上昇した。しかし、危機が閾値を超え、市場横断的なパニック売りと流動性逼迫を引き起こすと、金も現金化のために無差別に売却されることになる。このような極端な状況下では、その安全資産としての属性は一時的に流動性需要に取って代わられることになる。

今回の金価格の著しい調整は、特定の段階において複数のマクロ要因が共鳴した結果であり、その本質は、短期的な価格決定論理が長期的な安全資産としての論理を一時的に上回ったものであり、金そのものの安全資産としての属性が失われたわけではない。具体的には、現在の金価格の下落は主に以下の4つの要因によって引き起こされている:

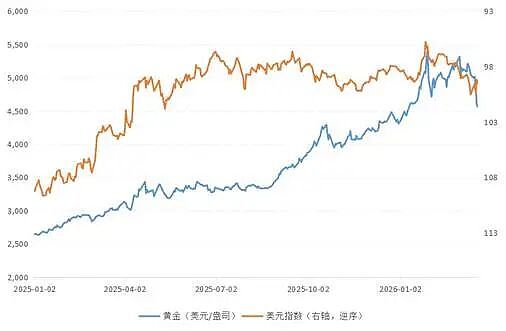

図1 金価格と米ドル指数

注:金価格はロンドン市場の現物価格である。

チャート出典:Wind。

第一に、前期の大幅な上昇により、利益確定売りが集中した。2022年10月の周期的な安値以来、金価格のレンジ内での最大上昇率は300%を超えている。この歴史的な一方的な上昇により、金価格はテクニカル面および心理面の両方で、極めて過密な高値圏に位置している。2026年に入ってから、金市場のボラティリティは著しく上昇している(図1参照)。極めて高い利益確定売りのベースがある中で、市場は外部ショックに対する感応度が著しく高まっており、マクロ環境にわずかな悪材料が生じれば、巨額の利益確定資金が急速に売り出され、技術的な下落圧力が形成される。

第二に、地政学的ショックによるファンダメンタルズの分断と、ドル高による吸い上げ効果である。中東の地政学的危機において、世界の主要経済体が受ける衝撃には顕著な非対称性がみられる。シェールオイル・ガス革命の恩恵を受け、米国は現在、世界有数のエネルギー純輸出国となっている。国際エネルギー価格の高騰は、米国に石油供給途絶という物理的リスクをもたらすどころか、むしろ輸出収益を増加させる。米国が直面する主なリスクは、インフレの反発が金利環境に与える衝撃およびその二次的なリスクにある。対照的に、欧州やアジアなどエネルギー輸入に高度に依存する経済圏は、深刻な輸入インフレとサプライチェーン断絶のリスクに直面している。こうしたファンダメンタルズの深刻な二極化が、世界のリスク回避資金をドルへ回帰させている。同時に、国際金価格はドル建てであるため、ドル高は価格面でも金価格に下落圧力となっている。

第三に、インフレ期待の反発とFRBの政策スタンスのタカ派化により、金保有の機会費用が上昇している。原油価格の急騰は、米国でインフレが再び加速するリスクを引き起こし、FRBの当初の利下げペースを鈍らせる可能性がある。2026年3月のFOMC(連邦公開市場委員会)政策金利会合において、FRBは引き続き現状維持を決定し、中東の地政学的紛争が世界石油市場に与える混乱により、インフレ率が2%の目標を上回る状態が長期化する可能性があると指摘した。パウエルFRB議長の姿勢も比較的タカ派的であり、インフレのさらなる改善が見られない限り利下げを検討しないとしただけでなく、内部では利上げ再開のテールリスクの評価を開始する可能性さえ示唆した。シカゴ・マーカンタイル取引所(CME)のFedWatchツールによると、市場は年内の利下げを見込んでいない。これを裏付けるように、2026年1月30日、トランプ氏はケビン・ウォッシュ氏を次期FRB議長に正式に指名し、彼の「利下げ+バランスシート縮小」という強硬な政策主張が市場の引き締めパニックを引き起こし、金価格はわずか2営業日で12.8%急落した。これは、FRBの金融政策がタカ派に転じれば、金価格に下押し圧力がかかることを示している。

第四に、世界のリスク資産の急激な調整が、市場横断的な流動性逼迫を引き起こした。2026年3月以来、世界の主要株価指数の平均下落率は6%を超え、一部の新興市場(韓国株式市場など)ではサーキットブレーカーが何度も発動した。金融資産が広範囲にわたり価値を失うという極端な状況が発生すれば、機関投資家は厳しい追加証拠金の要求に直面することになる。流動性のギャップを埋めるため、流動性が極めて高く、かつ前期に豊富な含み益を計上していた金資産が真っ先に標的となり、機関投資家の現金化の重要な対象となってしまった。こうした流動性逼迫に起因する無差別な売り浴びせは、歴史上(例えば2020年3月の世界的な株式市場暴落時に金価格が10%以上急落した事例など)度々見られる現象であり、今回の金価格が一部の取引日に非合理的な暴落を見せた直接的な引き金となった。

短期的には、高いボラティリティが金市場の常態となるだろう。一方で、前期の大幅な調整を経て、金価格はテクニカル面において売られすぎからの回復を求める動きがあり、一部の左側取引資金が反発の機会を狙って参入する可能性があり、それによって相場変動が激化する可能性がある。一方で、世界の株式市場での売り圧力が落ち着かず、米ドル指数が引き続き高水準を維持し、市場横断的な流動性逼迫の状況が緩和されない限り、優良かつ流動性の高い資産である金は、流動性ギャップを埋めるために機関投資家によって売却されるという下落圧力に依然として直面することになる。金価格は、金融流動性という属性と価値保存という属性の間で絶えず揺れ動くことになるだろう。

中長期的には、国際通貨システムの再構築という根本的な論理は変わっておらず、金は依然として世界各国の中央銀行にとって戦略的な配置対象となる重要な資産である。短期的な流動性やインフレによる乱高下を差し引いても、金の長期的な強気相場を支える中核的な原動力は未だ逆転していない。第一に、米国連邦政府の債務規模の無秩序な拡大と財政赤字の貨幣化傾向に加え、近年の頻繁な金融制裁によるドル体制の中立性への侵食が、ドルの国家信用を根本から蝕んでいる。第二に、グローバルサプライチェーンの脱グローバル化による再構築と、地政学的対立の陣営化傾向が、非米国経済圏における金融安全保障への需要を大幅に高めている。このマクロ的な変局は、世界各国の中央銀行(特に新興国の中央銀行)に「脱ドル化」戦略の加速を促しており、外貨準備を米ドル建ての信用資産(米国債など)から、主権信用リスクのない現物金へと継続的にシフトさせている。この長期的な構造的な金購入需要が存在し続ける限り、金の長期的な価格水準に対して堅固な下支えを提供し続けることができるだろう。

カルシは、未成年者が年齢確認ルールを回避して同社の予測市場プラットフォームを利用することを防ぐため、保護者向けポータル、自撮り確認機能、および家族向け監視ツールを導入する。この動きは、同社が米国で規制当局からの圧力の高まりや法的紛争に直面している一方で、予測市場における競争も激化している状況を受けてのものだ。

Weatherlyロバート・ダンラップは、「Meta-1 Coin」をめぐる仮想通貨詐欺で、投資家から2,000万ドル以上を集めたとして、懲役23年の判決を受けた。彼は、このコインが金や美術品で裏付けられていると偽って主張したが、実際にはそのような資産は存在せず、多くの人々が貯蓄を失った。

Anais

AnaisDrift Protocolは、Solana上のプラットフォームから約2億9500万ドルが流出する大規模な不正アクセス被害に遭いました。また、再始動の一環として、決済システムをUSDCからUSDTへ移行しています。

Weatherlyオールバーズは靴事業を3,900万ドルで売却し、AI分野へ完全に事業転換して「NewBird AI」へと社名を変更する。発表後、同社株は一時600%近く急騰したが、その後下落した。同社はAIインフラ分野への参入に向け、5,000万ドルの資金調達を計画している。

AnaisGrinexは、54のアドレスが関与した組織的な攻撃により、ウォレットから約1,300万~1,500万ドルが盗まれたことを受け、取引を停止した。盗まれた資金は、追跡を困難にするため、複数のブロックチェーンをまたいで迅速に移動され、他の資産に変換された。

WeatherlyOpenAIは、エネルギーコストと規制が主な理由だとして、英国のスターゲート・データセンター建設計画を一時停止した。これに対し、英国のAI担当大臣は、状況に変化はないとしてこの説明に異議を唱え、むしろOpenAIの財政的圧力を指摘している。

AnaisハッカーはKelpDAOのブリッジから約2億9200万ドルを盗み出し、Aaveでそれを使い込んだ結果、2億3600万ドル以上の不良債権が残された。ジャスティン・サンは、攻撃者に対し、資金の返還について交渉するよう促した。

Weatherlyナイイブ・ブケレ氏は、26カ国を対象とした調査で94%の支持率を獲得して首位に立っている。一方、エルサルバドルは1日あたり約1ビットコインを購入し続けており、現在7,600BTC以上を保有している。同氏への支持は主に治安の改善によるものであり、ビットコインそのものによるものではない。大多数の人々は、ビットコインが自分たちの生活にほとんど影響を与えていないと述べている。

Anais韓国では、ソーシャルメディア上で偽の大学卒業証書や公的書類が販売されており、多くの場合、仮想通貨で支払いが行われ、数時間以内に手渡される。警察によると、こうしたネットワークは組織化されており、より広範な詐欺事件と結びついているため、追跡や摘発が困難だという。

WeatherlyOpenAIが「Sora」や「OpenAI for Science」といった主要プロジェクトを終了または統合したのと同じ日、同社の上級幹部3名が退社した。この動きは、コストのかかる実験的な取り組みを縮小しつつ、中核製品やエンタープライズAIにより注力するという、より広範な方針転換の一環である。

Anais