EIP-7706の詳細と最新のイーサリアムのGasメカニズムの整理

ヴィタリックは提案書EIP-7706を発表した。この提案書では、L2のランニングコストをさらに削減するために、カルデータのガス計算を別に行い、Blobガスのような基本料金の価格メカニズムをカスタマイズすることで、既存のガスモデルを補完するソリューションを提案している。

JinseFinance

JinseFinance

5月9日から10日にかけて香港で開催されたビットコイン・アジア・サミットでは、巨人たちが集まり発言した。その中で、ハーベストのハン・トンリCEOは、香港と中国本土の取引所をつなぐ広範な「ストック・コネクト」イニシアチブの一環として2014年に開始されたETFコネクト・プログラムに、BTCとETHのETFを含める可能性について議論した。ETFコネクト・プログラムは、香港の取引所と中国本土の取引所を接続するために2014年に開始された、より広範なストック・コネクト・プログラムの一部です。

とてもエキサイティングな響きだ。この計画が実現すれば、中国本土の住民がBTCやETHのETFを購入できるようになる。韓通利氏はさらに、「今後2年間、すべてがうまくいく限り、我々のETFが接続プログラムに含まれるよう申請することを排除するつもりはない」と述べた。

興奮した本土の人々は、なぜこの計画はすぐに実現できないのか、2年かかるのではないか、このような疑問を持っているに違いない。なぜすぐに実現できないのか、2年もかかるのか。その理由は、ハン氏が言及したこの道の実現にはまだいくつかの障害があるからだ。具体的な主な障害はこうだ。

ストックコネクトとは何か?

ストックコネクトとは、異なる国や地域の証券市場間の取引・決済メカニズムを指し、投資家は自国の市場を通じて、互いの株式やその他の証券商品に直接投資することができる。中国本土と香港市場の間の株式接続スキームは、主に上海-香港ストックコネクト(SHKT)と深セン-香港ストックコネクト(SHKT)の2つで構成されている。

1.上海-香港ストックコネクト(SHKT):2014年11月17日に開始されたSHKTは、上海証券取引所(SSE)の投資家と香港証券取引所(HKEx)の投資家が、それぞれの取引・決済システムを通じて互いの市場で株式を売買できるようになる。

2.深セン-香港ストックコネクト:2016年12月5日に開設され、相互接続の範囲を深セン証券取引所(SZSE)まで拡大し、投資家が取引できる銘柄の種類をさらに拡大した。

2022年7月4日、ETFコネクティビティが正式に開始され、資格のある中国本土と香港の投資家がクロスボーダーで互いの市場のETF商品に投資できるようになった。連結預託証券事業もコネクティビティ・メカニズムの一環であり、外国企業が預託証券(CDRまたはGDR)の発行を通じて互いの市場に上場できるようになり、クロスボーダーでの資金調達や投資が可能になる

要するに、ストックコネクト・プログラムは中国本土の資本市場を世界に開放するための重要な一歩である。とはいえ、中国本土の資本市場は常に外部に開かれているため、ストックコネクト・プログラムで取引できる原資産銘柄には厳しい条件が課されていることが考えられる。例えば、銘柄は通常、国境の両側で主要な指数の構成銘柄である必要があり、時価総額や流動性などの一定の基準を満たす必要がある。

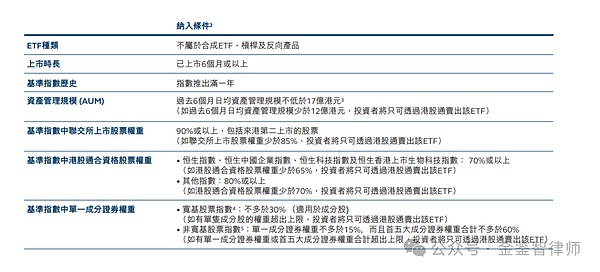

特にETFの場合、香港取引所のETFが取引可能な原資産となるには、下の図に見られるように、かなり多くの条件を満たす必要があります。しかし、香港のBTCとETHのETFは現在、資産運用規模、上場時期、インデックス構成の点で要件を満たすことができません。

写真クレジット:香港HKEx on "Admission of ETFs to the Connectivity Scheme - Notice to Issuers (Updated on 27 May 2022)

我々は常に発展的な観点から物事を見ており、上場のタイミングや運用資金の規模は問題ないでしょうが、インデックスの構成という点では災難に見舞われるはずです。現在、インターコネクトにおけるETFの構成銘柄は香港株式が中心である必要があるが、BTCやETHのETFは仮想資産ETFに属し、構成銘柄が香港ストックコネクトの原銘柄が中心であるという上記の要件を満たしていない。指数構成銘柄の壁を突破するには、このような商品に対する具体的な規制当局の承認とルール作りが必要である。そしてそれは、ハーベストファンドに代表される優秀な証券会社の努力にかかっている。香港の現在のWeb3が東にあるため、香港側の規制予測はさほど支障がなく、その後は本土への圧力となる。

本土の規制政策は許すのか?

本土の個人投資家にとって、仮想通貨の売買は明示的に禁止されたことはありませんが、証券口座とファンド口座の合計資産が上海、深セン、香港を開く条件を満たすために50万人民元未満でない場合、相互接続を介してBTC、ETHのETFを購入することもトラブルフリーではありません。最初のステップは、相互接続を介してBTCとETHのETFを購入することです。

しかし、取引計画を開くために本土にビットコインイーサETFを実装するには、金融機関の代表として本土の証券会社は、多くの圧力をすることができます。中国人民銀行と他7部門の「トークン発行と資金調達のリスク防止に関する発表」(発表94)と「仮想通貨取引と投機のリスクのさらなる防止と処理に関する通達」(通達924)は、いずれも金融機関が仮想通貨関連の事業活動にサービスを提供することを禁じていることを明確にしている。金融機関は、仮想通貨関連業務のために口座開設、資金移動、清算・決済などのサービスを提供してはならず、仮想通貨を質物の範囲に含めてはならず、仮想通貨関連保険業務を行ったり、仮想通貨を保険責任の範囲に含めてはならない。

つまり、本土の個人投資家向けにBTCとETHのETFの購入サービスを提供する本土の証券会社は、94号通知と924号通知に明確に違反することになる。

要旨

94号通達と924号通達はいずれも政策規制であり、94号通達は2017年に、924号通達は2021年に公布された。2021年であり、まだ先のことと言える。住宅購入制限政策と同様、政策規定は決して流動的なものではない。今後、政策がどのように変化していくかを予測することは難しいが、歴史を紐解くと止められないトレンドがいくつか見えてくる。トレンドと現状には大きなギャップがあるに違いない。これらのギャップがどのような形で、どの時点で徐々に狭まっていくかは誰にもわからないが、努力する人は常に大勢いる。

ヴィタリックは提案書EIP-7706を発表した。この提案書では、L2のランニングコストをさらに削減するために、カルデータのガス計算を別に行い、Blobガスのような基本料金の価格メカニズムをカスタマイズすることで、既存のガスモデルを補完するソリューションを提案している。

JinseFinanceDencunのハードフォークはGoerli、Sepolia、Holeskyのテストネットワークで完了し、メインネットワークはEpoch 269568(2024年3月13日頃)に行われる予定です。

JinseFinanceチャイナ・モバイルが立ち上げたLinkNFTは、香港のデジタル環境を一変させ、物理的な世界とバーチャルな世界のギャップを埋め、Web3.0の新時代の到来を告げている。

Huang Bo

Huang Bo最近、HSBC中国、ハンセン中国、スタンダード・チャータード中国、富邦銀行中国が、e-CNY相互運用プラットフォームへのアクセスを発表した最初の外資系銀行となった。

Olive

Olive同誌はNFTプラットフォームの開発に約39万ドルを割り当て、ブロックチェーンの専門家のプロジェクトへの参加を歓迎している。

Clement

Clement同社はまた、中国国家が支援するブロックチェーン・ベースのサービス・ネットワークの創設メンバーとして、ブロックチェーン技術に関与していることでも知られている。

Brian

Brianこれは、ユーザーが Lido または Rocket Pool を介して新しい機能を使用してイーサリアムをロックし、金銭的利益を得ることができることを意味します...

decrypt

decryptセコイア チャイナは、問題を抱えた仮想通貨の貸し手であるバベル ファイナンスを含む多くの仮想通貨企業を支援していることで知られており、6 月中旬に引き出しを停止しました。

Cointelegraph

Cointelegraph2021年がメタバースの「最初の年」なら、2022年はNFTが爆発的に普及した年と言えるでしょう。

Ftftx

Ftftx11月1日の第4回中国国際輸入博覧会で、中国銀行はデジタル人民元の知識を広めるために複数の措置を講じる。会場内の多くの目立つ場所にデジタル人民元を配置し、デジタル通貨の単一ページやポスターを掲示し、基本的な情報を知らせる。デジタル通貨の知識、オープンチャネル、使い方が一目でわかります。

Cointelegraph