ビットコイン(BTC)が過去最高値を記録した後、7%の急落に見舞われた理由がここにある

ビットコインは史上最高値まで急騰したが、すぐに急落し、不安定な市場力学を反映している。規制が不透明な中、機関投資家の投資は増加する一方、ビットコインの有用性に対する懸念は根強く、投資家は長期的な見通しに疑問を抱いている。

Weatherly

Weatherly

出典:新浪金融

中欧国際商学院(CEIBS)は7月10日、北京で第5回「CEIBS北京フォーラム」を開催した。"">中欧国際ビジネススクール(CEIBS)は7月10日、北京で第5回「CEIBS北京フォーラム」を開催し、CICC前総裁兼CEOで清華大学経営実務客員教授の朱雲来氏が基調講演を行いました。

本セミナーにご招待いただきありがとうございます!CEIBSの馬磊書記とのやりとりの中で、「中国-ヨーロッパ」、中国とヨーロッパは切り離すことはできない、昔から存在する必然であり、現在、地政学はますます複雑になっているが、中国とヨーロッパの人々の友好はまだ存続しなければならない、という話があった。CEIBSはまた、改革開放に伴い、教育と経済発展の最前線で活躍しています。

同校は現在の状況において、世界経済と貿易の再構築の下で、企業はどのような戦略をとるべきか、という問題を提起している。この議論に参加し、考察のための視点を提供できることを光栄に思います。将来の発展の可能性を体系的に理解するために、マクロ的、長期的な視点から、どのような要素を考慮すべきかを考えてみたいと思います。

<

<

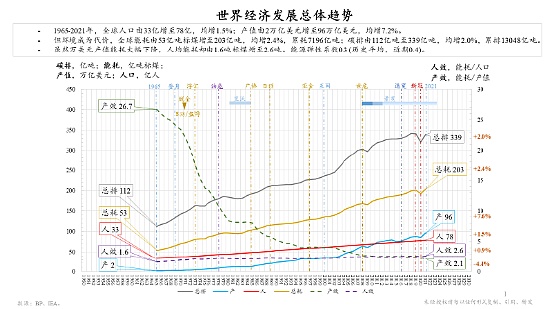

1945年の第二次世界大戦終結から80年。遡れば、1914年の第一次世界大戦勃発から110年以上が経過している。この長いサイクルを通して、世界の発展の全体的なダイナミクスをはっきりと見ることができる。青い線は生産額、赤い線は人口を表しており、世界の人口が増え続けている一方で、経済と生産は特にここ数十年でさらに急速に発展していることがわかる。しかし同時に、エネルギー消費と排出量の増加(現在、年間400億トンの二酸化炭素に近づいている)は、対処しなければならない現実である。注目すべき点は、エネルギー効率の変化である。単位生産量あたりのエネルギー消費量は系統的に減少しているが、一人当たりのエネルギー消費量は増加し続けている。これは、世界的な発展の基本パターンによって決定される。

過去のデータから、世界人口の年平均成長率は約5%、名目GDP成長率は年率7%であり、3~4%のインフレ要因を差し引くと、実質経済の成長率は年率約3%となる。インフレ率3~4%を差し引くと、実質経済成長率は年率約3%となる。これらの数値は、長期的なトレンドを示すものであり、現在の段階における重要な開発変数でもある。

気候変動

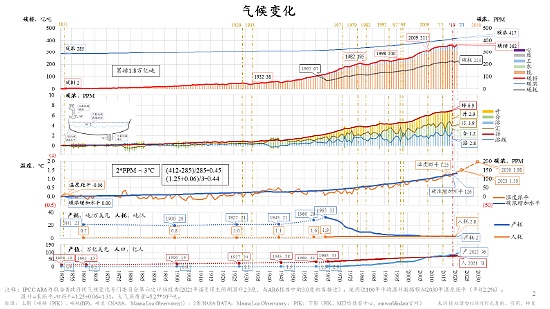

気候変動は1850年までさかのぼることができる。1851年にロンドンで開催されたこのイベントは、近代工業時代の幕開けを示すものであり、気候記録の始まりからそう遠くない。

データから、上のグラフの赤い曲線は1年あたりの二酸化炭素総排出量を、青い曲線は大気中の二酸化炭素濃度(PPM)を示している。記録開始時の二酸化炭素濃度は約285PPMだったが、現在では400PPMを超え、最初のレベルから50%増加している。この増加の直接的な結果が地球温暖化であり、中央の3番目のグラフのオレンジ色の曲線で示される世界平均気温の変化は、二酸化炭素濃度の上昇傾向とほぼ同じである。

科学的に明らかなのは、もし世界の二酸化炭素濃度が産業革命前の2倍になれば、世界の平均気温は摂氏3度上昇するということだ。現在の濃度は50%上昇しており、これは「2倍」のちょうど半分である。実際の気温は約1.5度上昇しており、これは理論的な推論と非常に一致している。世界気象機関(WMO)は、二酸化炭素の排出を削減しなければ、2030年までに世界の平均気温が現在の2倍の3℃上昇する可能性があると指摘している。つまり、過去に濃度が50%上昇したことによる1.5℃の気温上昇は、排出を放置すれば将来さらに1.5℃上昇することになる。

この変化は、歴史的な気候変動とは根本的に異なる。歴史上、地球は氷河期と温暖期を交互に経験し、1.5℃や3℃以上の気温変動もあったが、これらの変化は、地球の自転軌道の周期的なずれなど、自然要因に支配されていた。人為的な排出という根本的な原因を取り除かない限り、気温の上昇傾向を逆転させることは難しく、自然回復の可能性はない。

私たちがより良い生活を望んで経済を発展させ、このような気候問題に直面した場合、もし私たちがそれに対処しなければ、地球は人を寄せ付けない、住処のない場所になってしまうかもしれません。これは無視できない問題である。 歴史的には、EUは二酸化炭素排出量を削減するために気候ガバナンスを積極的に推進する重要な参加者であったが、残念ながら、経済不況のためか、現在の態度は少し曖昧であり、気候問題は依然として私たち双方、さらにはすべての国の世界的な協力の重点分野であるべきである。

<

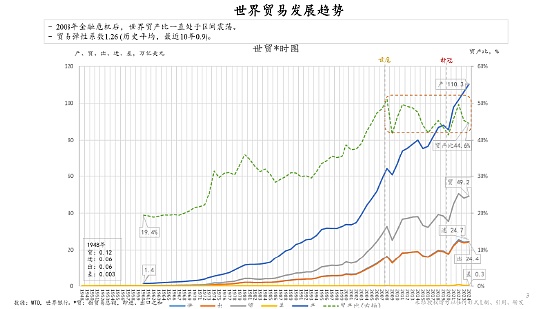

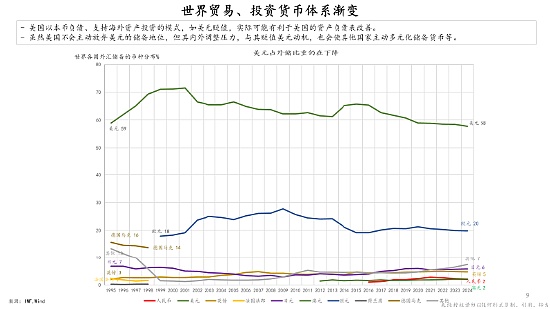

世界貿易総額(輸出と輸入の合計)から見ると、その額は現在49兆2000億ドルで、輸出と輸入にほぼ等分されている。輸出と輸入の合計は、貿易に関わるすべての国にとって経済活動の重要な一部であり、世界経済における相互作用の程度をより完全に把握することができるため、使用されている。世界経済生産高に占める貿易総額の割合を見ると、当時の20%前後から現在では50%近くまで上昇しており、貿易は常に世界経済の同時発展を伴ってきたことがわかる。

<

しかし、2000年以降の世界貿易の高成長期を経て、2008年の世界経済危機の後、貿易と生産の同時拡大がボトルネックになったように見える。この変化の原因を探ることは、将来に目を向ける上でも価値がある。

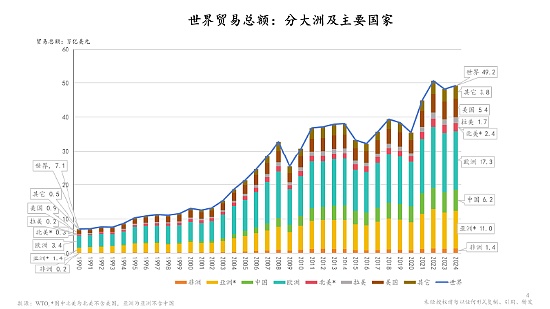

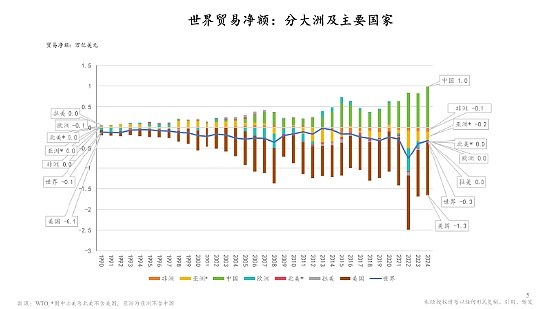

世界貿易の地域構成について、アフリカ、アジア(中国を含む、つまり中国とそれ以外のアジアを合わせると完全なアジア・プレートになる)、北米(米国を含む)、ヨーロッパに分けると、世界貿易の地域構成は、アフリカ、アジア(中国を含む、つまり中国とそれ以外のアジアを合わせると完全なアジア・プレートになる)、北米(米国を含む)、ヨーロッパになる。ヨーロッパに分けた場合、過去30年ほどの経済変化を見れば、今後の展開のヒントが得られるかもしれない。このデータは、現在の状況を示すとともに、それがどのように形成されてきたかを暗黙のうちに示している。このデータの中核的な価値は、根本的な特徴を抽出し、それに対して何ができるかを考える助けとなることである。

相対的な割合で見ると、ヨーロッパは依然として世界貿易の大きな割合を占めている。貿易量は中国の約2倍である。これらの数値的な比例関係を明らかにすることは、その後の分析に重要な参考となるであろう。

純貿易の観点から観察すると、ゼロ軸より上は純輸出国(貿易黒字)、ゼロ軸より下は純輸入国(貿易赤字)である。データによれば、1990年代以降、欧州、アジア、米国間の貿易パターンは時代とともに大きく変化し、中国の黒字規模が系統的に拡大している。最新の統計年では、中国は1兆ドルの貿易黒字、米国は1.3兆ドルの貿易赤字であり、その差は0.3兆ドルで、これは偶然にも世界全体の貿易収支に匹敵する値である。つまり、中国と米国の貿易収支を除けば、世界の貿易収支は基本的に均衡しているのである。このような構造的特徴の原因については、さらに深く検討する必要がある。米国の貿易赤字は長年の問題であり、貿易摩擦や関連する議論が繰り返されているにもかかわらず、赤字の規模は実際にはまだ拡大している。

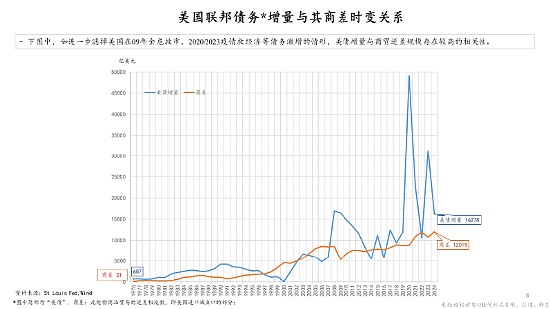

米国の貿易収支の問題について、私が最初に分析したのは、米国は純輸出であるサービス貿易で長期にわたって黒字を計上しており、海外投資からの収益(配当、利子など)は黒字である、というものだった。-国際収支の観点からは、この2つが商品貿易の赤字をある程度ヘッジするはずだった。しかし現実は、商品貿易の赤字をカバーするにはほど遠い。米国は新規債務残高を毎年拡大し続けているが、これは連邦政府債務に代表される全体的な債務水準の体系的な上昇を直接反映している。債務規模の変動は様々な要因に影響されうるが、新規債務残高のボトムライン(すなわち、年間の最低増加額)は上昇しており、これは短期的な変動よりもはるかに象徴的な傾向である。

私たちは不思議に思わざるを得ない。なぜ米国の債務は増え続けることができたのだろうか?債務上限をめぐる議員間の論争は本質的に、増え続ける支払い要求に応じるかどうかの議論であり、それはそれぞれの有権者の利益を守ることに支えられている。この手がかりは、膨れ上がる債務の根本原因を完全に説明するにはまだ不十分だが、少なくともある現象を明らかにしている。連邦政府が公的な買い物(住民への移転を含む)に借りた金を使う割合が小さくないために、債務水準がますます高くなっている可能性があるのだ。

この債務増加の背後にある需要も、米国の内部経済構造におけるさまざまなグループの利益バランスを反映している可能性がある。同時に、改革開放以来、中国は輸出主導の戦略によって産業と製造能力を向上させ、次第にグローバル・サプライチェーンの重要なサプライヤーとなった。一方、米国は実際には需要側の役割を担ってきたが、最良の品質、最良の価格で購入するという原則からサプライヤーの選択を転換しただけである。経済論理の観点からすれば、この選択は供給能力への信頼であり、反対に生産者が米国に販売するのは、その支払い能力への信頼である。もし米国に支払い能力が欠けていれば、商品の持続的な投入はなくなる。この需給関係は、屈折の相互依存性という地理経済学の側面からも言えることである。

<

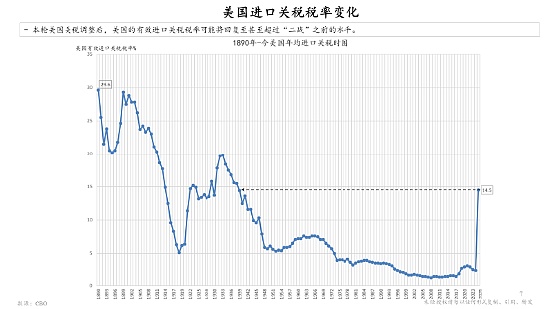

米国の輸入関税の長期的な歴史的軌跡を見ると、1890年から現在までの変化は非常に明白である。この時期は中国の好景気と重なり、画期的な発展期であった。中国の改革開放の初期において、米国における関税障壁の低下はまた、事実上、輸入市場を世界に開放し、中国を含む有能な供給国に輸出主導型経済を提供する機会を提供した。

しかし、現在の関税政策は、まるで60年前、70年前、あるいはそれ以前の保護主義モデルに一夜にして戻ったかのように、驚くべき逆転を示している。この政策転換は本当に期待された利益をもたらしているのだろうか?実際、貿易の本質は自発的な取引であり、強制的な行動ではない。関税を引き上げるだけで製造業を自国に呼び戻そうとするなら、短期的に複雑なサプライ・チェーン・システムを再構築することの難しさを完全に無視している。

対照的に、この関税政策の実際の効果は、むしろ「アメリカ第一」減税の継続に近い。この関税政策の実際の効果は、むしろ減税という「アメリカ第一」政策の継続のようなものだ -- 産業の復帰という目標を達成するためというよりは、特定の政策論理や利益集団に奉仕するためのものだ。

米国債の膨張要求は常に存在しており、減税はこの要求と本質的に矛盾している--企業経営者の利益にはなるが。減税が企業オーナーの利益になる一方で、公共支出に対する硬直的な圧力は衰えていない。この文脈では、関税はむしろ財源を置き換える政策に近い。国内企業が社会的責任を負うべきという希望が、外国の輸入業者に転嫁され、国内企業の「負担軽減」につながっているのだ。

この種の政策は有権者に「費用は外国が負担する」というシグナルを送るが、現実の論理は明らかに異なる:関税の最終的な負担者は、実際にはアメリカの消費者なのだ。ひとたび関税が引き上げられれば、最終的には輸入品の価格が上昇し、アメリカの消費者がそのツケを払うことになる確率が高い。さらに注目すべきは、技術革新や効率化によって利益を維持する必要がないため、企業は当然ながら改善意欲に欠け、最終的にはすべてのコストが消費者に転嫁されることになる。消費者がこの政策の背後にある利害の連鎖を理解できるかどうかについては、残念ながら答えを出すには時間がかかるだろう。

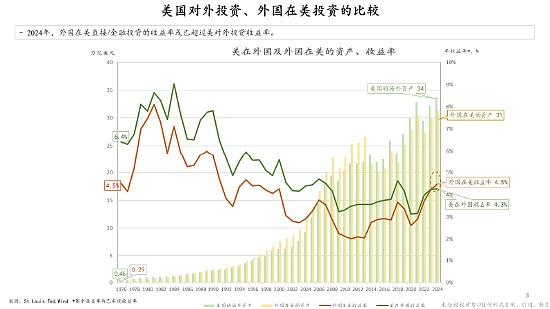

このグラフは、1976年から2024年までの期間における、米国の海外資産ストックとその収益率を、対米海外投資ストックとその収益率と比較したものである。このデータは、米国の対外投資が長期にわたって5~10%という比較的高い収益率を維持していることを示している。これは、米国の投資組織の国際競争力と一致しており、その広範な世界的プレゼンスと権力基盤が、より複雑でリスクの高い投資に対してより高い収益率を達成する能力を実際に支えている。これとは対照的に、米国における外国投資のリターンはやや低いが、その傾向は非常に一貫している。この投資リターンの減少という世界的な現象は、将来のトレンドと体系的な歴史的軌跡を垣間見せてくれたのかもしれない。この逓減が、過度に積極的な成長政策と関連しているのかどうか、考えてみる価値がある。政策的刺激の規模が拡大し続ければ、限界効率は必然的に低下し、それがリターン低下の主な理由のひとつとなる可能性がある。

前述した世界の主要経済国の成長ダイナミクスと連動して、半世紀近く計画的に発展してきた中国の産業は、通貨圏でより多くの機会を得るに値する。貿易実務の観点から見ると、貨幣の中核的な機能の1つは、決済媒体としての役割を果たすことであり、それは紙幣、金属貨幣、または米ドルや中国人民元などの特定の通貨である。

現在の世界の外貨準備ストック通貨分布から、ドルが約50%を占め、ユーロ、ポンド、日本円などが「小数の多さ」を見せている。"エシュロン特性、つまり、ユーロに加えて、残りの通貨は、次の10%以上を占めている。このパターンは、世界貿易の観点から、決済通貨システムの将来はどこに行くのだろうか?さらに注目すべきは、近年、通貨が徐々に地政学的なツールになってきていることだ。どの国の通貨でも、その国の経済政策の深さが政策波及効果と結びついて、通貨取引を通じてグローバルに伝わる。国境を越えた取引にその国の通貨を使うと、その国の国内政策の変動が自分の利益に直接影響する可能性があるのだ。

特に米国の現政権下では、政策の不確実性が著しく高まっており、それが意図的にシステミックな期待の変動を増幅させている可能性すら否定できない。貨幣の本質は信用制度であり、「国家信用が近代法定通貨の核心」であり、確実性への依存である。通貨価値が不規則に変動すれば、取引の主体にとっては計画を立てることが難しく、貿易の信用論理に反する。例えば、改革開放初期の日本円の急激な変動(急激な円高と急激な円安)は、多くの製造業や貿易企業に大きな損失をもたらしたが、「通貨の安定」そのものが、正常な貿易を行うためのシステム的な要件となっていることも示している。このような背景から、安定通貨の台頭は良い考えなのだろうか?トレーダーにとって、通貨に対する需要の中心は安定性であり、「今日ドルを集め、明日急激に失う」リスクを避けることである。もちろん、王氏はこの分野の専門家であるが、私はどちらかというと貿易実務の立場からである。通貨形態がどのように進化しようとも、通貨価値の安定を維持し、変動による不確実性を減らすことができるのであれば、それは貿易のニーズに合致した選択である。

私が理解するステーブルコインは、金融の観点からは、ビットコインなどの暗号通貨とも、伝統的な不換紙幣とも異なるはずだ。基本的には革新的に設計されたトークンであり、そのコアロジックは、コインの価値に影響を与える様々な要因を、積極的かつ体系的な規制のためのポートフォリオのようなフレームワークに組み込む、金融市場管理への体系的かつ法的強制力のあるアプローチにある。

安定したコインの中核的な目的は2つあります:安定した価値を維持すること、そして取引の有効性を確保すること、例えば迅速な決済を実現することです。迅速な清算これは、銀行システム、信用状(LC)、銀行間送金に依存する従来の取引モデルとは対照的であり、国境を越え、国を越え、制度を越えたプロセスにより摩擦が生じることが多く、ステーブルコインはこれを克服するように設計されている。

効率的で安定した交換媒体の必要性は、この新しい時代においてますます明らかになってきており、ビットコインなどの暗号通貨の背後にある技術的思考は、インスピレーションを与えてきました。-- ポートフォリオ・トークン管理モデルを通じて、より優れた決済手段を構築することが可能であるとの認識が広がっている。具体的には、価格変動などの変数を体系的に管理システムに組み込み、最終的に効率的でボラティリティが低く、安全性の高い貨幣形態を提供するために、専門の金融チームが必要である。この考え方は、ハイエクの貨幣理論に通じるものがある。貨幣は国家だけのものではなく、民間人もその供給に関わるかもしれない。重要なのは、通貨の価値に対する信用をどのように確立し、維持するかだ

しかし。しかし、現在の文脈におけるステーブルコインは、「民間通貨」になるにはまだ遠い。より現実的な道は、より大規模で透明性の高い国際機関が、一般にアクセス可能なアルゴリズムを持つステーブルコインを発行することかもしれない。ビットコインの匿名性とは対照的に、ステーブルコインは、清算メカニズムの明確な開示を含む「ネーミング」によって信頼性を確立する必要がある、これには、清算メカニズム、担保資産の構成、または通貨の価値を管理する具体的な方法の明確な開示が含まれる。最終的に、ステーブルコインの価値は、それが実際にどの程度利用されるかによって試されることになる。安定性と効率性が維持されれば、「グッドマネーがバッドマネーを駆逐する」という市場効果によって、取引のグローバルなコンセンサス基盤の一部になる可能性がある。

<

<

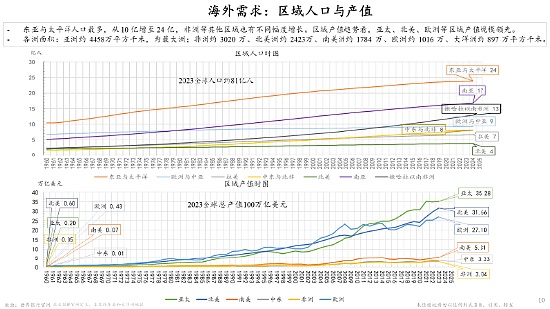

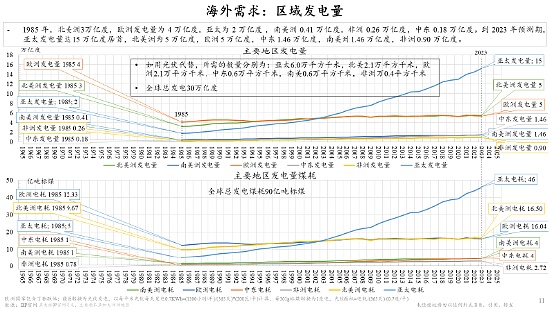

以下に、地域別の人口と生産高のデータをまとめた。

例えば、アフリカの人口はかつての5億人から15億人に増加しており、非常に有望な市場となっている。太陽光発電産業を例にとると、もともとアフリカには安定した電力供給が不足していたが、太陽光発電パネルと蓄電池を組み合わせることで、従来の火力発電の半額で安定した電力供給を迅速に実現し、ゼロエミッションを達成することができ、まさに「地球の故郷を守る」という世界的な需要に合致している。この分野において、中国は豊富な競争力のある製品を持っているだけでなく、システムエンジニアや熟練労働者の資源も蓄えている。アフリカのこのような大きな人口基盤を前にして、我々は間違いなく広大な市場空間の潜在力を持っている。

<

<

世界貿易が直面しているボトルネックにもかかわらず、ビジネスチャンスはまだ存在している。米現政権の政策によってグローバル・サプライチェーンの再編成が余儀なくされたとしても、中国の強力な生産能力、輸送網、人的資源(数億人の労働者とエンジニア)は、再編成の恩恵を受けることが期待できる。消費者は新しい商品を発見することを楽しむが、店員による過剰販売には腹を立てる。同様に、グローバル市場で製品を宣伝する際には、急ぐことを避け、長期的な信頼の構築に集中する必要がある。

<

<

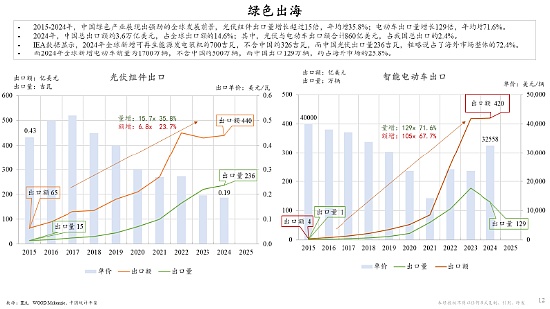

新エネルギー産業の歴史的軌跡と現在の状況から、その市場規模が拡大する可能性がはっきりと見えている。太陽光発電モジュールの価格は下がり続け、輸出量は着実に増加している。電気自動車やその他の製品も世界的な発展の痛いところを突いており、グリーン転換を促進するだけでなく、貴重なチャンスと呼ばれる旅行需要を満たすために安くなる。実際、これらの産業のコストは過去10年ほどの間に70~80%低下しており、このコスト優位性はさらなる市場拡大のための強固な基盤を築いた。

<

<

世界の一人当たり生産高とイノベーション指数の分布から見ると、2016年から2023年にかけて、中国の順位は大きく変化している。イノベーション分野での努力により、ほとんどの発展途上国を大きく上回る進歩を遂げ、一人当たり生産高は上昇を続けている。これらの結果は、将来の発展のための強固な基盤を提供するだけでなく、さまざまな困難を克服する自信の基盤ともなっている。

<

<

世界経済の階層化から見ると、高・中・低所得国の一人当たりの生産額には明らかな格差があり、経済の種類によって産業構造の重点が異なる。中国は現在、中所得国から高所得国へと進歩する重要な段階にあり、その閾値はもはや達成不可能なものではないとはいえ、発展の核心は依然として、歴史的に蓄積された生産能力を解消しつつ、質の高い発展を達成するための革新と体系的強化による産業の転換にある。

<

世界情勢の大きな変化に直面しても、最も理想的な道は、世界の舞台で開発のためのスペースを拡大することかもしれない。そのためには、より成熟した交渉戦略とコミュニケーションの知恵が必要となる。ダブルサイクル」戦略が強調するように、内部では産業のグレードアップと品質向上を通じて内部の問題を消化し、外部では「国際カード」をうまく使ってシステム的な波及発展の可能性を引き出す必要がある。中国の有利な製品は、発展途上国にとって、人々の生活と経済レベルを向上させる実用的な価値がある。より多くの国にこの相互利益を認識させることができれば、ウィンウィンの協力を達成することができ、中国経済も相互利益の新たな発展段階へと進むことができる。

ビットコインは史上最高値まで急騰したが、すぐに急落し、不安定な市場力学を反映している。規制が不透明な中、機関投資家の投資は増加する一方、ビットコインの有用性に対する懸念は根強く、投資家は長期的な見通しに疑問を抱いている。

Weatherly暗号通貨ブームはミームコインの高騰で続いているが、Vitalik Buterin氏は暗号エコシステムにおけるバランスのとれた成長とイノベーションを妨げる投資格差について警告している。ブテリン氏は、長期的な持続可能性と包括性を確保するため、暗号投資に対するより公平なアプローチを提唱しており、Dogecoinの急騰は不均衡を浮き彫りにしている。

WeatherlyテマセクはOpenAIへの投資を検討しており、これはAI技術への関心の高まりを反映した動きである。OpenAIの評価額は急上昇しており、テマセクのような著名投資家からの支援の可能性を示す議論もある。

Joy

JoyTelegramで人気のクリッカーゲーム「Notcoin」が、エアドロップ前に暗号通貨を獲得するチャンスをプレイヤーに提供する。シンプルなタップの仕組みと戦略的なブーストにより、ユーザーはNotcoinの収益を最大化して報酬を得ることができます。

Anais

Anais2024年、Dogwifhatトークンはビットコインが上昇する中、1,400%の急騰を見せ、投資家の関心を呼び起こした。しかし、テクニカル分析では下降の可能性が示唆されており、Dogwifhatのような投機的資産に投資する前に慎重に検討する必要性が強調されているため、注意が必要である。

Weatherlyまた、サム・アルトマンによるもうひとつのプロジェクトであるOpenAIは、当初の目的から逸脱した疑いがあるとして、イーロン・マスクとの法的紛争に直面している。

Anaisミームコインと政治を融合させたPoliFiは、TrempやBodenのようなトークンがSolanaブロックチェーン上で価値を急上昇させ、政治的な賭けに対する遊び心がありながらも有利なアプローチを反映している。不遜な魅力と潜在的な収益性を持つPoliFiミームコインは、暗号資産と政治熱の両方に関与するユニークな機会を投資家に提供する。

AnaisFirefly AIを搭載したアドビの革新的なExpressアプリは、モバイルコンテンツ制作に革命をもたらし、世界中のユーザーに直感的なツールと強力なAI機能を提供します。テキストから画像への変換やシームレスなCreative Cloudとの統合などの機能を備えたAdobe Expressは、これまでにないほど外出先でのクリエイティビティを強化します。

WeatherlyTOKEN2049ドバイは、2024年4月18日から19日にかけてマディナット・ジュメイラで開催され、世界中から7,500人以上の参加者が見込まれている。

Brian

BrianKelexo (KLXO)のプレセールは、XRP (XRP)とTether (USDT)のクジラからの関心を集めている。XRP (XRP)は採用が増加しており、Tether (USDT)は安定しています。Kelexo (KLXO) は、透明性と安全性を重視し、プレセールのステージ2で0.04ドルのトークンで、合理化された融資ソリューションを提供します。

Alex

Alex