타기온, 파일코인, 셀레스티아의 데이터 무결성 살펴보기

Tagion, 파일코인, 셀레스티아를 위한 아키텍처 및 데이터 유효성 검사 살펴보기

JinseFinance

JinseFinance

작성자: Sami Kassab, Messari 연구원

컴파일: iambabywhale.eth

요점:

Web3 산업은 종종 순환 경제 외부의 실제 사용 사례가 없다는 비판을 받지만 이는 사실이 아니며 일부 Web3 인프라 프로토콜은 Web3 생태계 내부와 외부 모두에서 서비스를 제공합니다. Web3 사용자 및 비암호화 네이티브 참가자에게 분산형 스토리지, 컴퓨팅 및 무선 데이터 전송을 포함한 서비스를 제공합니다. 최종 사용자는 이러한 서비스를 사용할 때 요금을 지불해야 하며 계약은 수익을 창출합니다.

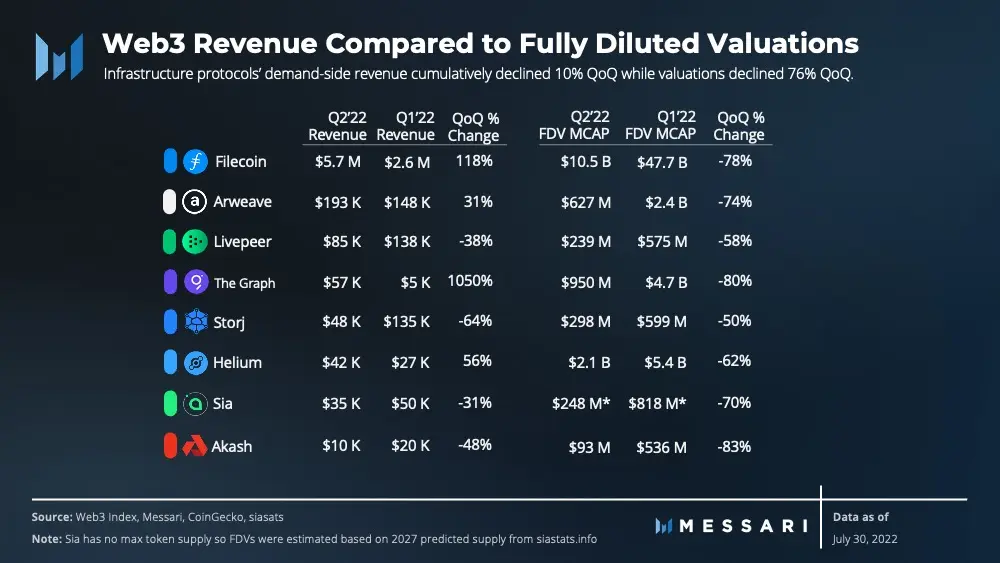

전체 암호화폐 시가총액은 지난 분기 2조 1,000억 달러에서 8,600억 달러로 59% 감소했습니다. Web3 인프라 공간에서 완전히 희석된 가치는 630억 달러에서 150억 달러로 연속 76% 하락했습니다. 열악한 환경에도 불구하고 Web3 인프라 프로토콜은 중단 없이 계속 운영되고 수익을 창출합니다.

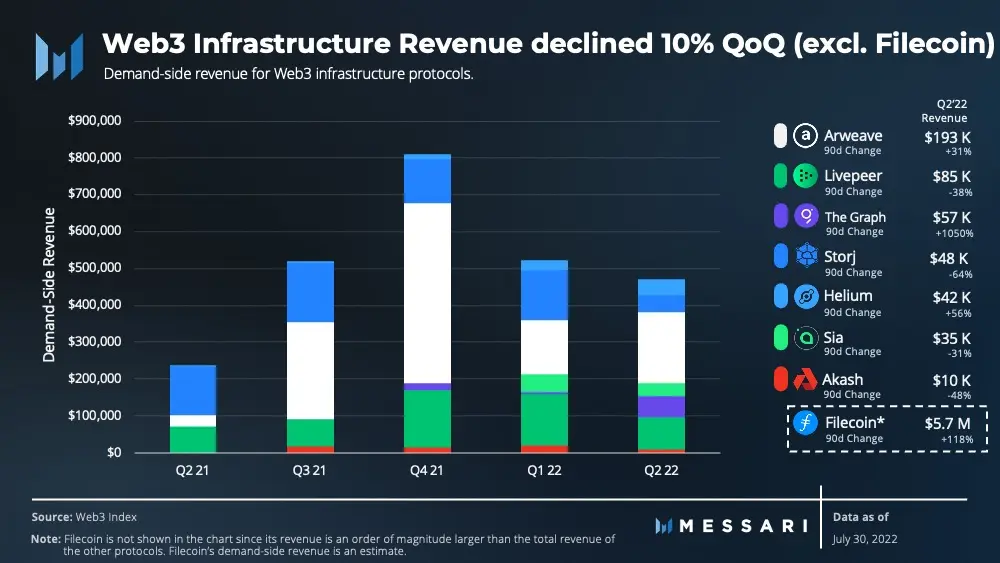

2022년 2분기에 Web3 인프라 프로토콜은 570만 달러의 수익을 창출했습니다. 가장 비중이 높은 Filecoin을 제외하고 나머지 Web3 인프라 프로토콜은 지난 분기에 $470,000의 누적 수익을 창출했습니다. 2022년 1분기와 비교하면 10% 감소했다.

이 데이터는 인프라 프로토콜의 수요측 수익을 추적하고 주로 최종 사용자가 네트워크 및 해당 서비스를 사용하기 위해 지불하는 금액, 네트워크의 실제 사용량을 측정하는 지표, 총 수익과 같은 지표를 포함하는 Web3 인덱스에서 가져옵니다. 네트워크 사용량을 반영하지 않는 참가자 적립 및 인플레이션 토큰 보상이 포함될 수 있습니다.

Filecoin은 고유한 수익 프레임워크로 인해 이 보고서의 Web3 인덱스에 포함되지 않은 유일한 프로토콜입니다. Filecoin의 수요 측은 스토리지 거래를 업데이트하고 스토리지 공급자가 제공하는 데이터 서비스를 검색하는 비용을 지불합니다. 스토리지 트랜잭션과 달리 데이터는 스토리지 공급자를 통해 오프체인에서 가져오기 때문에 가져온 수수료 데이터를 알 수 없습니다. 저장 수수료는 프로토콜에 의해 보조되기 때문에 사용자는 네트워크에서 거래할 때 거래를 시작하거나 갱신하기 위해 기본 수수료와 가능한 추가 수수료만 지불하면 됩니다. Filecoin의 수요 측 생성 수익은 네트워크 거래 수수료의 45%가 수요 측 참여자에게서 나온다고 가정하여 추정할 수 있습니다(네트워크 거래의 약 절반이 공급 측 참여자에게서 나온다고 가정).

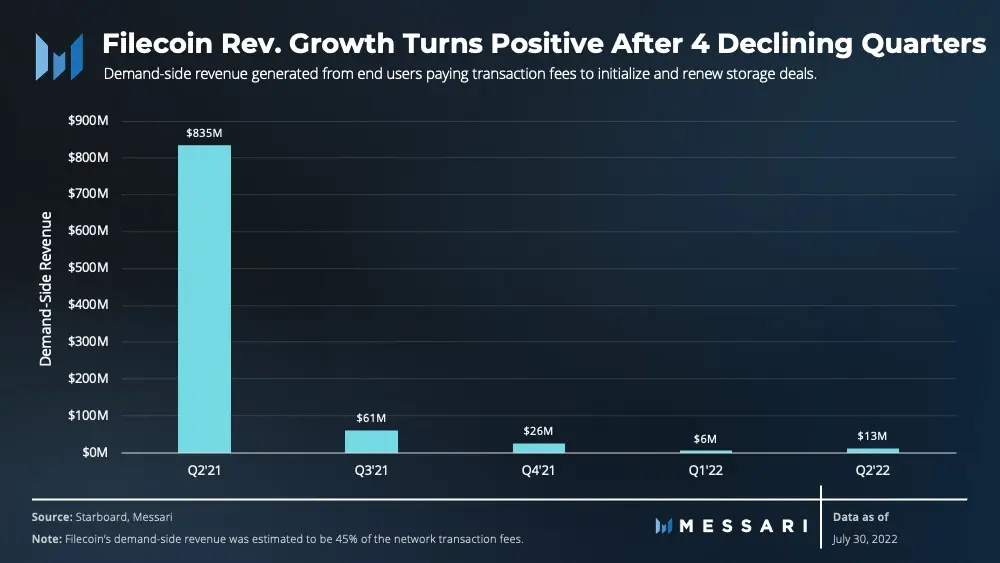

Filecoin은 사용되는 스토리지 및 네트워크 용량에서 가장 큰 시장 점유율을 가지고 있습니다. 그것의 수입은 네트워크에 저장된 데이터의 양이 아니라 블록 공간에 대한 수요에 해당합니다(수요가 높을수록 사용자는 더 많은 거래 수수료를 지불해야 함). 따라서 매출 증대를 위해서는 스토리지를 위해 발생하는 트랜잭션의 양이 네트워크의 용량을 초과해야 합니다.

지난 1년 동안 Filecoin 스토리지 용량과 활용도가 증가했지만 수익은 가장 최근 분기까지 감소했습니다. Filecoin은 2021년 2분기 이후 HyperDrive 업그레이드로 인해 네트워크 처리량이 10~25배 증가하여 거래 수수료가 감소하면서 수익이 급격히 감소했습니다. 따라서 매출 수치는 조만간 2021년 2분기 수준으로 돌아오지 않을 것으로 예상됩니다.

4분기 매출 감소 후, Filecoin은 2분기에 전 분기 대비 118% 증가한 570만 달러를 창출했습니다. 이는 활성 트랜잭션(즉, 현재 네트워크에 저장된 데이터 양)이 크게 증가했기 때문입니다. 지난 분기에 80% 증가했습니다. Filecoin은 수익이 다른 스토리지 프로토콜의 몇 배이기 때문에 자체 클래스에 속합니다.

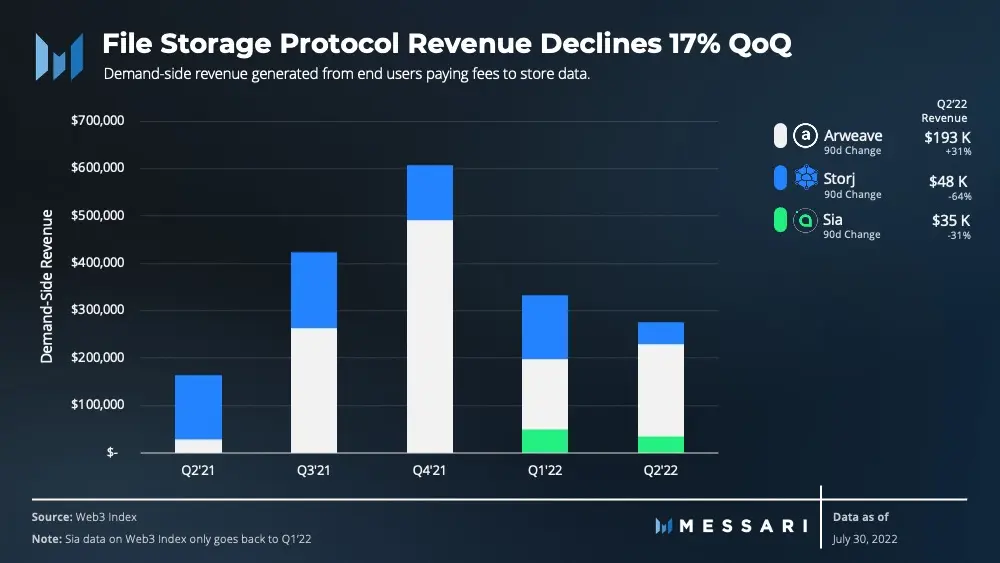

퍼시스턴트 스토리지에 초점을 맞춘 프로토콜인 알위브(Arweave)는 분기 동안 스토리지 프로토콜 중 두 번째로 높은 수익을 창출해 전분기 대비 31% 증가한 19만3430달러를 기록했다. 스토리지는 전분기 대비 33% 증가했습니다. 한편 Storj와 Sia는 각각 -64%와 -31%의 마이너스 매출 성장을 기록했습니다. 그러나 Storj와 Sia의 스토리지 용량은 각각 9%와 36% 증가했습니다.

Sia의 스토리지 용량 증가에도 불구하고 시장에서 책정한 평균 스토리지 가격은 전분기 대비 63% 하락하여 매출 감소로 이어졌습니다. 반면 Storj는 사용자에게 150GB의 무료 스토리지를 제공하면서 TB당 4달러의 정액 요금을 청구합니다. Storj의 분기 매출은 무료 스토리지 계획으로 인한 스토리지 증가로 인해 감소했습니다.

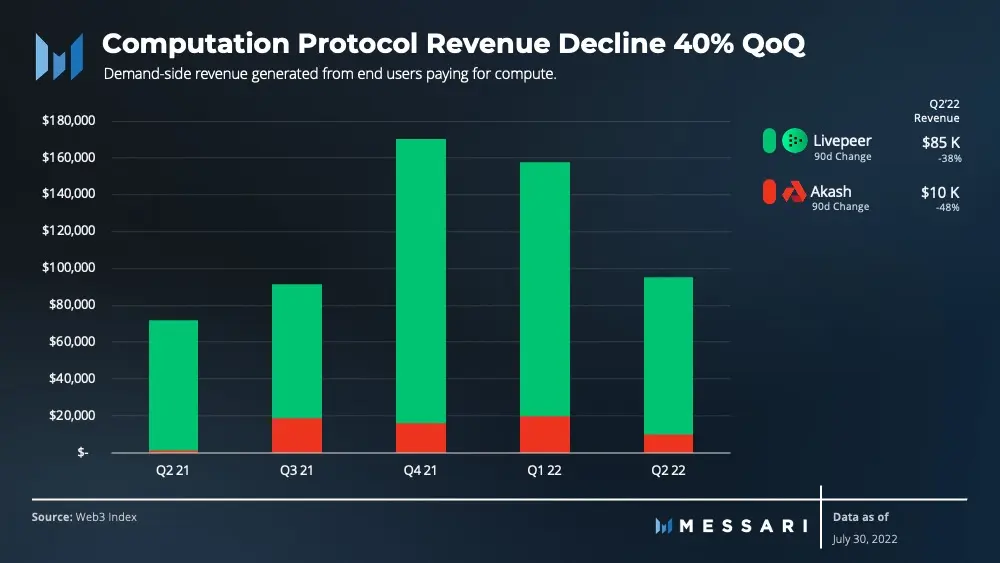

렌더링, 호스팅 및 트랜스코딩을 비롯한 다양한 애플리케이션 및 서비스에 컴퓨팅 리소스가 필요합니다. Web3 Computing Protocol을 사용하면 공급 측 참가자가 GPU 및 CPU 리소스를 필요로 하는 최종 사용자에게 임대한 비용을 지불받을 수 있습니다.

Livepeer는 비디오 처리 서비스가 필요한 스트리밍 애플리케이션을 위한 분산형 마켓플레이스입니다. 네트워크는 네트워크에 비디오 처리 서비스를 제공하기 위해 GPU를 사용하는 채굴자에 의존합니다. Livepeer의 2Q22 매출은 QoQ로 39% 감소했지만 Livepeer는 1Q22와 동일한 양의 비디오를 처리합니다. 라이브피어는 노드가 수수료를 정하는 오픈마켓이라는 점을 감안하면 노드 운영자들이 서로 경쟁하며 정체를 요구해 수수료를 낮출 수 있다.

Akash는 컴퓨팅 리소스를 찾는 사용자와 여분의 컴퓨팅 용량을 가진 공급자를 연결하는 분산형 클라우드 마켓플레이스입니다. Akash의 수익은 2022년 2분기에 50% 감소했지만 네트워크의 활성 임대(즉, 컴퓨팅 리소스를 임대하는 계약 수)는 11% 증가했습니다.

Akash에서 리소스를 임대하기 위해 공급자와 최종 사용자는 AKT로 표시된 월별 가격에 미리 동의하며 가격 계약은 AKT 가격 변동으로 인해 자동으로 조정되지 않습니다. AKT가 2분기에 83% 하락하면서 자연스럽게 달러 매출이 감소했습니다. 가격 안정성 문제를 해결하기 위해 Overclock Labs는 미국 달러에 고정된 거래 불가능한 토큰을 통해 네트워크 수익을 안정화하기 위한 안정적인 정산 메커니즘을 개발하고 있습니다.

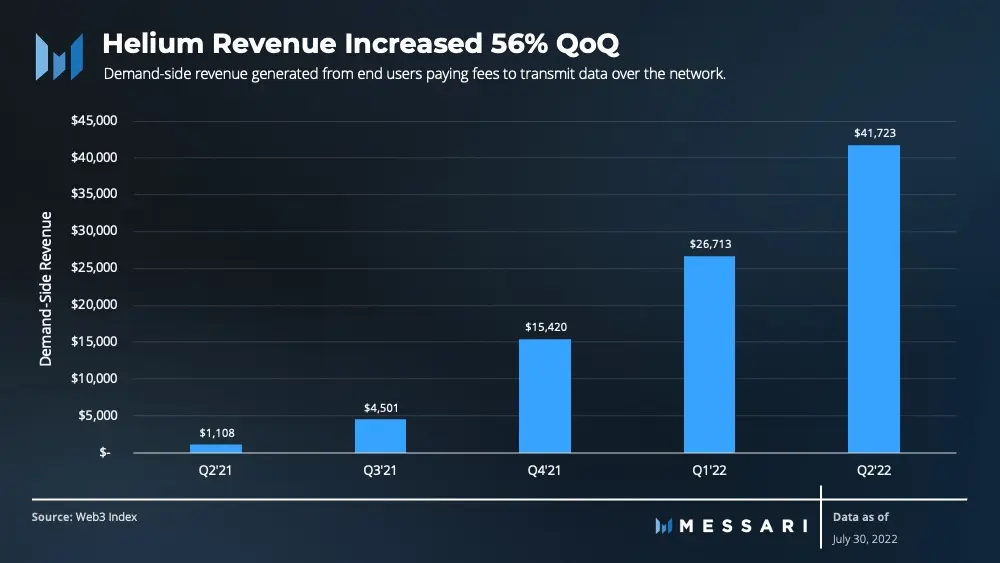

Helium은 분산 무선 네트워크를 구축하기 위한 경제 시스템 및 플랫폼입니다. 이번 협약은 IoT 네트워크에서 시작됐으며 현재 5G 네트워크용으로 개발 중이다. Helium 네트워크는 최종 사용자가 데이터를 전송할 수 있는 핫스팟을 배치하도록 공급측 참가자에게 인센티브를 제공합니다.

Helium의 IoT 네트워크를 통한 데이터 전송 비용은 24바이트당 $0.0001입니다. 지난 분기 최종 사용자는 네트워크를 통해 데이터를 전송하는 데 42,000달러를 지출했으며 이는 이전 분기보다 56% 증가한 금액입니다. 최종 사용자 전송 데이터의 수익은 Helium의 완전히 희석된 가치에 비해 상당히 낮지만 5G의 롤아웃은 네트워크를 통해 전송되는 데이터의 양을 크게 증가시킬 것으로 예상됩니다. 또한 Helium 커뮤니티는 WiFi, VPN 및 CDN을 포함한 다른 많은 네트워크를 시작할 계획입니다. 이러한 네트워크가 성공적으로 판명되면 네트워크를 통한 Helium 전송의 총 데이터가 계속 증가해야 합니다.

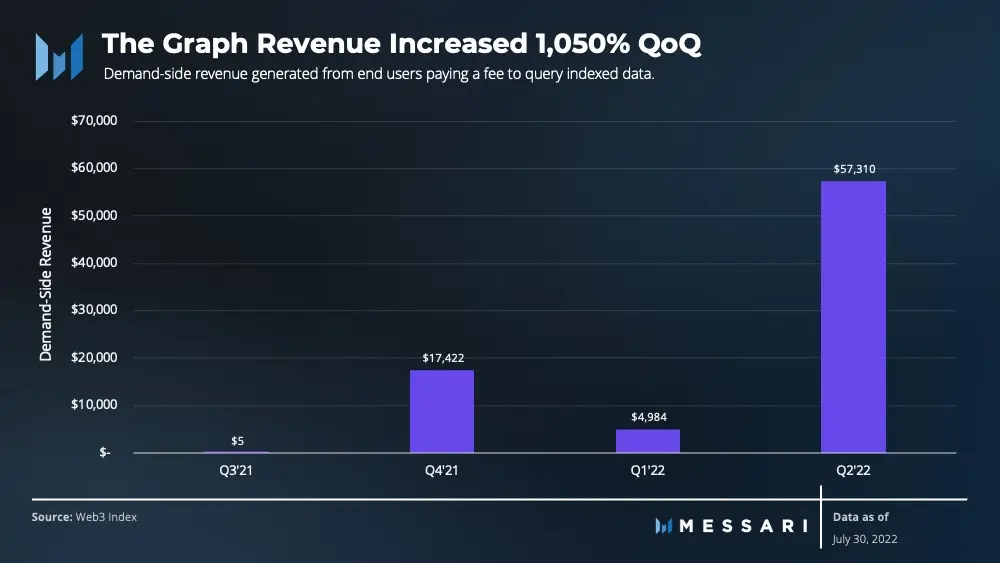

The Graph는 블록체인에서 데이터를 인덱싱하고 쿼리하기 위한 분산형 프로토콜입니다. 최종 사용자는 일반적으로 하위 그래프(데이터 인덱스)에서 웹 인덱서까지의 각 쿼리에 대해 비용을 지불하는 애플리케이션 개발자입니다. 처음에 The Graph는 쿼리에 전액 보조금이 지급되는 중앙 에스크로 서비스를 통해 인덱싱 및 쿼리를 제공했습니다. 그러나 하위 그래프를 분산 네트워크로 마이그레이션한 후 2022년 3월 이후 마이그레이션된 하위 그래프가 40% 증가하여 쿼리 수수료 수익이 분기 대비 1050% 증가했습니다. The Graph의 최종 사용자 수수료에서 생성된 수익은 점점 더 많은 하위 그래프가 호스팅 서비스에서 벗어나면서 계속 증가해야 합니다.

Web3 인프라 프로토콜을 평가하려면 네트워크의 실제 사용을 조사해야 합니다. 수요측 네트워크의 수익은 최종 사용자가 네트워크와 해당 서비스를 사용하기 위해 지불한 총 금액을 나타냅니다. 이 지표는 인플레이션에 대한 토큰 보상과 네트워크 사용량을 반영하지 않는 공급 측 참가자의 수익을 제외합니다. 이러한 수익에 합리적인 배수를 할당한 후 현재 프로토콜이 과대평가된 것으로 보입니다. 그러나 Web3 인프라 프로토콜의 완전희석 밸류에이션이 76% 하락한 점을 감안하면 현재 밸류에이션은 3개월 전보다 매력적이다.

76%의 평가 하락에도 불구하고 Filecoin을 제외한 수익은 10% 감소에 그쳤습니다. Filecoin을 포함하여 수요 측면에서 생성된 총 수익은 97% 증가했습니다. 급격한 평가 하락을 감안할 때 이는 Web3 인프라 프로토콜에 대한 수요가 약세장에서 안정적으로 유지되고 있음을 시사합니다.

이러한 프로토콜에 의해 생성된 수익은 Web2 회사의 수익에 비해 미약하지만 이러한 프로토콜은 아직 초기 단계라는 점에 유의해야 합니다. 각 프로토콜은 서비스 제공을 확장하고 새로운 수익 창출 방법을 개발하며 Web3 생태계 내외에서 통합하고 있습니다. 궁극적으로 모든 산업에서 다룰 수 있는 전체 시장은 거대합니다. 현재 밸류에이션을 장기적으로 살펴보면 각 범주의 주요 플레이어가 현재 저평가되어 있을 가능성이 있습니다.

Tagion, 파일코인, 셀레스티아를 위한 아키텍처 및 데이터 유효성 검사 살펴보기

JinseFinance이 강세장에서 파일코인은 여전히 기회가 있을까요? 한때 1000유로 목표에 희망이 있을까요?

JinseFinance규제 문제를 이유로 꼽았다.

Others

OthersFilecoin의 시가 총액은 24억 달러가 조금 넘고 저장 용량은 13.41엑사바이트 이상입니다(1엑사바이트는 1백만 테라바이트에 해당).

Coindesk

Coindesk2021년 세금 환급 청구 Alameda와 FTX는 순손실을 기록했습니다.

Beincrypto

BeincryptoCypherpunk Jameson Lopp은 규모의 성장이 지속 불가능할 것이며 '서사시적인 자체 소유'라고 말했습니다.

Beincrypto중국은 지난해 암호화폐 거래와 채굴을 금지했다.

CoindeskFilecoin(FIL)이 새로운 파트너십을 통해 우주로 진출합니다. Theta(THETA)는 목적을 유지하기 위해 고군분투하고 있습니다. 크로놀리(CRNO) 프리세일 ...

BitcoinistBitcoinist

BitcoinistBitcoinistFilecoin은 Dapper Lab 네트워크에서 발행된 NFT를 위한 분산 스토리지를 제공하는 데 전념하는 회사인 Flow 블록체인의 공식 스토리지 파트너가 되었습니다.

Cointelegraph

Cointelegraph