엘살바도르, 테더의 지원으로 '골든 비자' 프로그램 출시

합격한 지원자는 100만 달러를 BTC 또는 USDT로 투자하면 무료 비자와 시민권을 취득할 수 있습니다.

Brian

Brian

저자: 골드만삭스 텔레콤 팀

현 시점에 서서 AGI의 발전 추세와 투자자의 기대를 재평가합니다. 컴퓨팅 파워를 시작으로 시장은 GPU, 광학 모듈, 스위치, 스토리지 및 기타 트랙을 확장하고 해외 매핑을 활용하여 AI 애플리케이션을 열렬히 기대했지만 컴퓨팅 파워가 출시 될 때 업스트림 인프라에 대한 당김을 무시했습니다. 애플리케이션이 가장 폭발적인 방향이라면 인프라는 액체 냉각 및 방열뿐만 아니라 작동하는 데 오랜 시간이 필요하며 에너지의 필요성은 기본이며이 기사의 출발점이기도합니다.

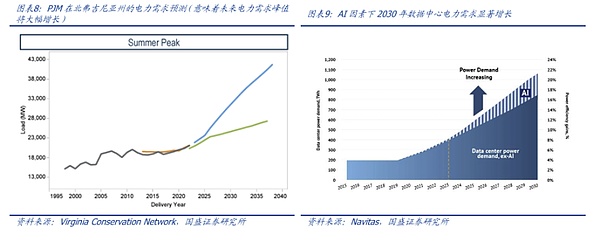

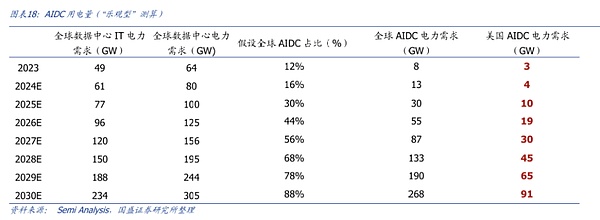

미미한 변화: AIDC와 기존 데이터센터의 가장 큰 차이점 중 하나는 전력 소비량이 급격히 증가한다는 점입니다. 대용량 데이터, 복잡한 알고리즘, 연중무휴 24시간 즉각적인 응답을 제공하는 AIDC는 기존 데이터센터에 비해 많은 전력을 소비합니다. AI의 급속한 발전과 함께 대규모 언어 모델을 통합하는 AI 소프트웨어가 빠르게 발전하고 학습 수요와 추론 수요의 공명, 데이터 센터 전력 소비의 미래는 크게 증가 할 것이며 AIDC는 차세대 "전력 호랑이"가 될 것이며 데이터 센터가 소비하는 전력의 비중은 더욱 증가 할 것으로 예상됩니다. SemiAnalysis는 전 세계 데이터센터의 중요 IT 전력 수요가 2023년 49GW에서 2026년 96GW로 급증할 것으로 예측하며, 이 중 AI가 약 40GW를 소비할 것으로 전망합니다. Vertiv는 향후 5년간 데이터센터 전력 소비가 100GW 증가하여 2029년에는 전 세계적으로 140GW까지 증가할 것으로 예상합니다.

난관: 미국. 전력망은 AI 컴퓨팅 파워 개발을 지원하는 데 어려움을 겪고 있습니다. 데이터 센터의 건설 속도에 비해 현재 미국의 전력망 건설 속도는 상대적으로 느리고 발전 용량도 제한되어 있어 단기적으로 미국은 AI 발전에 따른 전력 수요의 딜레마에 직면하게 될 것입니다. 현재 미국의 전력 공급은 긴 인프라 건설 주기, 인프라 부족, 노동력 제약, 경험이 부족한 실무자, 그리드 구축을 위한 여러 이해관계자와의 협력 필요성 등 여러 장애물에 직면해 있습니다. 또한 AI의 급속한 성장으로 인해 이미 일부 지역에서는 전력 공급 부족이 발생하고 있으며, 북미 유틸리티 업체인 Dominion Energy는 버지니아주의 전력 수요를 충족하지 못해 세계에서 가장 빠르게 성장하는 데이터센터 허브의 건설 프로젝트가 수년간 지연될 수 있다고 밝혔습니다.

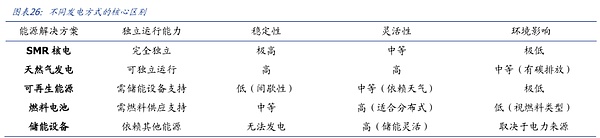

해법: 단기적으로는 천연가스, 중기적으로는 SMR 원자력, 장기적으로는 제어 핵융합. AI의 부상은 컴퓨팅 파워 + 에너지에 대한 자원 경쟁을 주도하고 있습니다. AI가 주도하는 디지털 세상에서 전력은 반복과 혁신의 기반이며 에너지는 그 힘을 유지하는 열쇠입니다. 단기적으로는 연료 전지와 결합된 천연 가스가 데이터센터의 빠른 확장 수요를 충족할 수 있는 유연하고 효율적인 발전 솔루션을 제공합니다. 중기적으로는 소형 모듈형 원자로(SMR)가 안정성과 분산 배치에 대한 적응성으로 인해 데이터센터의 전력 병목 현상을 해결하는 핵심 경로가 될 수 있습니다. 장기적으로 제어 핵융합은 에너지 공급의 한계를 완전히 극복하고 미래 컴퓨팅 생태계를 위한 무제한의 청정 전력을 제공할 것으로 기대됩니다. 이 과정에서 에너지 기술의 지속적인 혁신부터 컴퓨팅 생태계의 효율적인 시너지까지, AI 기술의 도약을 촉진할 뿐만 아니라 에너지와 컴퓨팅의 심층 통합이라는 미래 패턴을 재편할 것입니다.

우리는 아직 컴퓨팅 파워 경쟁을 벌이고 있지만 향후 5년을 내다보면 에너지 인프라 경쟁이 대세가 될 수 있다고 믿습니다. 단기적으로 올해 3 분기 CSP 거대 자본 지출은 사상 최고치를 기록하고 있으며 측면을 계산하는 경향이 있으며 향후 5 ~ 10 년 동안 AI 컴퓨팅 전력 투자가 계속 증가하고 미국이 현재 전력 공급의 현상 유지이며, 우리는 미국이 현재 평평한 전력 시대가 끝나고 있으며 산술의 전투가 점차 에너지의 전투로 바뀔 것이라고 믿습니다. 아마존, 마이크로 소프트, 구글 및 기타 산술 대기업의 SMR 및 기타 원자력 프로젝트 투자 계획은 처음에이 점을 증명했으며, IT 대기업은 새로운 기술 도입에 동참하고 관련 에너지 인프라 투자 기회의 반복을 가속화 할 것이며 점차적으로 나타날 것입니다.

투자 조언 : 요약하면 에너지는 기술 경쟁의 다음 전투이며, 액체 냉각 과정이 선택에서 필수로 바뀌는 것처럼 AI 업스트림 인프라 트랙도 전통 산업에서 과학 기술 지원의 핵심으로 이동하고 있으며 첫 번째 기회의 레이아웃을 포착하는 것이 미래 성공의 열쇠입니다. 미국 핵심 표준 ETN, EMR, SMR, OKLO, NNE, BE 등, 원자력, 천연 가스 및 인프라 공급망의 A 주식은 중국 GNP, 중국 원자력, 새로운 천연 가스, 중국 GNP 광업, 진판 과학 기술, INVIKE, MAGAMIT, 에너지 과학 기술, Kewa 데이터, OLU 통, 원석 등에 주목할 것을 권장합니다.

위험 팁:기술 및 규제 위험, 높은 자본 수요 및 자금 조달 압력, 시장 수요 및 경쟁 위험

OpenAI의 설립자 샘 알트먼은 인터뷰에서 미래의 두 가지 핵심 자원은 산술과 에너지가 될 것이라고 말했습니다. AI의 성능 추구는 산술 영역에서 점차 뜨거워지고 있으며, 다음 단계 경쟁의 핵심 요소는 처음에는 에너지 인프라에서 나타날 것입니다.

[산술에서 에너지로: 기술 경쟁의 다음 전투]

AI의 부상은 자원 경쟁을 산술과 에너지로 보다 직접적으로 이끌고 있습니다. AI가 주도하는 디지털 세계에서 연산은 반복과 혁신의 기반이며, 에너지는 이러한 연산을 지속하는 데 핵심적인 역할을 합니다. "미래에 가장 중요한 두 가지 자원은 컴퓨팅 성능과 에너지가 될 것"이며, 이러한 추세는 알고리즘 최적화부터 하드웨어 혁신, 효율적인 에너지 시스템에 대한 현재의 수요에 이르기까지 AI 기술 개발의 모든 단계를 관통할 것입니다.

[가속화된 컴퓨팅 성능 수요와 하드웨어의 한계]

AI 컴퓨팅 성능에 대한 수요는 기하급수적으로 증가하고 있습니다. 엔비디아 H100 GPU를 예로 들면, 60 TFLOPS의 컴퓨팅 파워는 대규모 모델 학습을 주도하고 있으며, 컴퓨팅 파워의 급증은 엄청난 에너지 소비 문제를 야기합니다.2029년까지 글로벌 데이터센터의 총 설치 전력 수요는 40GW에서 140GW로 급증할 것으로 예상되며, 데이터센터의 각 MW당 가치는 250만~350만달러에서 300만~350만달러로 증가할 것으로 버티브는 전망하고 있습니다. MW당 300만~350만 달러. 섀시당 1MW가 넘는 엔비디아의 차세대 루빈 울트라의 전력 소비량은 AI 컴퓨팅 성능의 증가가 전력 인프라에 전례 없는 압박을 가하고 있으며, 컴퓨팅 속도는 전력량에 따라 크게 달라진다는 것을 보여줍니다.

[에너지 병목 현상과 인프라 문제]

데이터 센터의 확장은 전력 공급 시스템의 취약성을 드러냈습니다. 엘론 머스크는 변압기와 같은 주요 전기 장비의 용량이 현재의 AI 수요를 충족하기에 충분하지 않으며, 이러한 전력 인프라 부족은 특히 전력 수요가 순간적으로 평균 부하를 몇 배나 초과하는 피크와 최저점을 반복하는 AI 훈련 기간 동안 그리드의 부하 변동을 더욱 증폭시킨다고 지적했습니다. 피크와 최저 전력 사용 패턴은 에너지 시스템의 안정성에 큰 위협이 됩니다. 이러한 병목 현상은 AI 개발 초기 단계에서는 분명하지 않지만, 클러스터 규모가 확장되고 AI 애플리케이션이 출시됨에 따라 점점 더 분명해질 것이며, 이는 Sora의 연착륙 과정에서 볼 수 있는 딜레마입니다.

[에너지 기술 혁신과 컴퓨팅 생태계 시너지]

컴퓨팅 파워 수요가 급증하는 상황에서 에너지 병목 현상은 AI 개발을 제한하는 핵심 장애물이 되고 있습니다. 원자력 에너지, 특히 소형 모듈형 원자로(SMR)는 점차 AIDC를 위한 최적의 솔루션 중 하나로 떠오르고 있습니다. 오클로/누스케일과 같은 신흥 원자력 에너지 기업들은 마이크로 원자로 기술을 개발하고 있으며, 구글과 마이크로소프트와 같은 클라우드 서비스 제공업체들은 미래 데이터센터에 분산형 미니 원전을 통해 지속적이고 안정적인 컴퓨팅 전력을 공급하는 것을 목표로 이미 SMR 프로젝트를 시작하고 있습니다. 천연가스+연료전지/청정에너지/에너지 저장 솔루션도 빠른 보급을 위한 옵션 중 하나로 활발히 추진되고 있으며, 블룸에너지로 대표되는 스타트업도 업계의 동풍을 타고 급부상하고 있습니다.

투자 관점에서 시장은 컴퓨팅 파워의 중요성을 인식하고 있으며, 착륙의 적용도 간절히 기대하고 있으며 끊임없이 매핑을 찾고 있으며, 액체 냉각, 방, 더 큰 관점, 경쟁의 다음 단계, 다양한 에너지 (천연 가스, 원자력 등) 분야에서 점차적으로 힘을 쌓는 AI 인프라의 중요성을 무시하고 있습니다. ) 분야가 점차 추진력을 구축하고 있습니다.

1.1.1 미국의 전력 수급

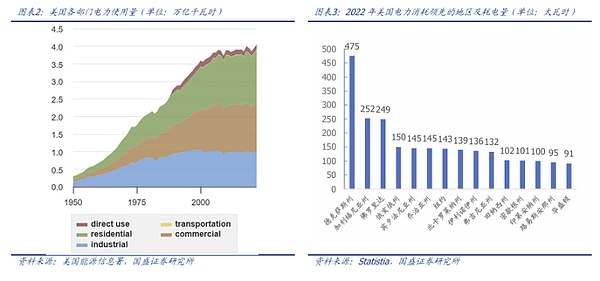

수요 측면: 데이터센터는 이미 미국 전체 전력의 4%를 소비하는 '큰 전력 소비처'입니다. 수요 측면: 데이터 센터는 이미 미국 전체 전력의 4%를 소비하는 '대형 전력 버너'입니다. 2023년 미국 내 데이터센터의 총 전력은 약 19GW로, 이는 미국 전체 전력 소비량의 4%인 약 166TWh(테라와트시)를 소비할 것으로 예상됩니다.

데이터센터의 전력 소비량은 뉴욕시의 연간 전력 소비량보다 많고, 1,538만 가정 사용자의 연간 전력 소비량과 맞먹는 166TWh를 소모합니다. 지역별로 보면 22년 동안 뉴욕의 연간 전력 소비량은 143.2TWh, 텍사스 연간 전력 소비량은 475.4TWh, 캘리포니아 251.9TWh, 플로리다 248.8TWh, 워싱턴 90.9TWh로 미국 데이터센터의 연간 전력 소비량이 뉴욕시의 연간 전력 소비량을 넘어섰습니다. 2022년 주거 고객당 연간 평균 전력 소비량은 10,791kWh로, 166TWh는 약 1,538만 명의 가정 사용자의 연간 전력 소비량과 맞먹는 양이 될 것입니다.

*1 TWh = 1000GWh = 10^6MWh = 10^9KWh

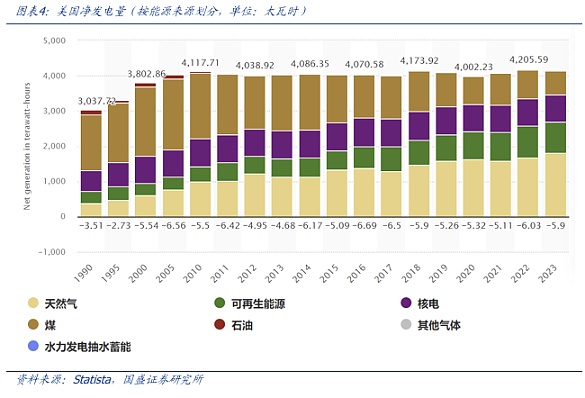

< 공급 측면 : 일년 내내 미국은 더 많은 고정 발전이며, 여전히 화력의 주요 원천이며, 새로운 에너지 발전이 더 빠른 성장, 원자력이 더 많은 증가를 차지했습니다. 미국의 연간 발전 용량은 약 4000-4300 테라 와트시 (TWh)이며, 그 중 화력 (석탄, 천연 가스, 석유)이 2023 년에 약 60 %를 차지하고 주요 에너지원이며, 최근 몇 년 동안 새로운 에너지 발전 (풍력, 태양열 등), 21 %의 급속한 성장; 원자력은 19 %를 차지하여 비율이 더욱 증가했습니다.

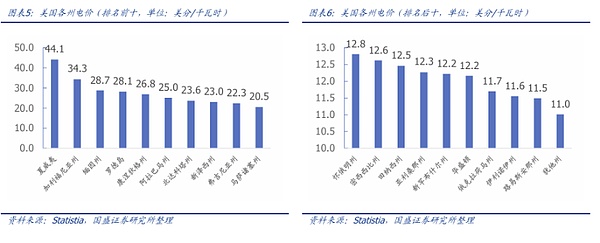

전기 요금: 미국은 세계에서 가장 낮은 전기 요금 중 하나입니다. 미국은 세계에서 전기 요금이 가장 낮은 나라 중 하나이며, 개별 주에서는 에너지 이점으로 인해 전기 요금이 더욱 저렴합니다. 미국의 전력 소비 구조는 크게 주거용, 상업용, 산업용, 수송용 등 4개 분야로 나뉘며, 2024년 9월 주거용 전기 가격은 0.17달러/kWh(약 1.24원/kWh, 12월 13일 기준 환율), 상업용 전기 가격은 0.135달러/kWh(약 0.98원/kWh), 산업용 전기 가격은 0.09달러/kWh, 수송용 전기 가격은 0.09달러/kWh로 책정되어 있습니다. 상업용 전기 가격은 0.135달러/kWh(약 0.98원/kWh), 산업용 전기 가격은 0.09달러/kWh, 수송용 전기 가격은 0.13달러/kWh, 2023년 전기 도매 가격은 0.036달러/kWh입니다. 천연가스와 재생에너지가 풍부한 텍사스는 2024년 4월 기준 약 0.147달러/kWh, 에너지가 풍부한 루이지애나는 약 0.115달러/kWh, 수력이 풍부한 테네시주는 약 0.125달러/kWh의 가격을 형성하고 있습니다. 데이터 센터와 같이 전력을 많이 소비하는 대규모 인프라는 종종 저렴한 주에 건설되며, 이러한 주 수도는 오늘날 컴퓨팅 전력 산업의 중심지가 되었습니다.

연간 데이터센터 전기 비용 계산: 0.036달러/kWh의 도매 가격 추정치에 따르면 미국 데이터센터(AI는 아직 대규모로 적용되지 않음)의 연간 전기 소비량은 166TWh로 약 60억 달러가 필요할 것으로 추정됩니다.

1.1.2 한계적 변화: 그리드에 대한 AI의 도전

[도전 과제 1: 총 전력 소비의 현저한 증가]

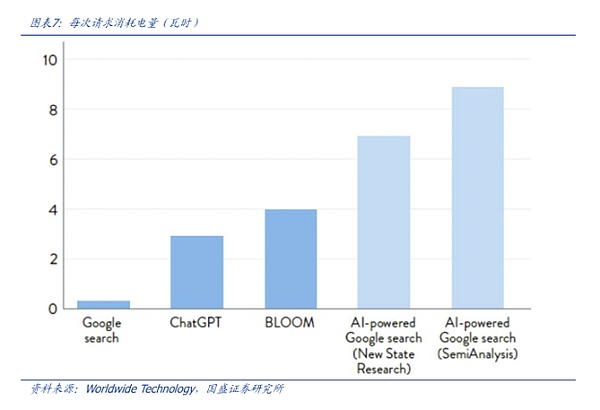

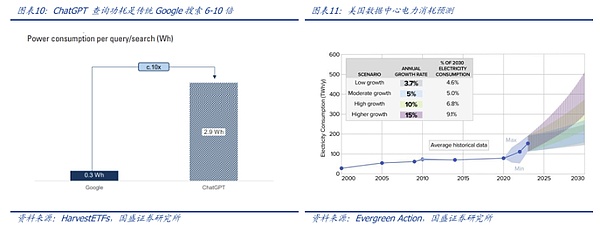

과 달리 AI 데이터센터는 많은 전력을 소비합니다. 그 주된 이유는 데이터 볼륨의 급격한 증가, 복잡한 알고리즘, 24시간 연중무휴 즉각적인 응답의 필요성 때문입니다. 예를 들어, Google의 기존 검색 요청은 약 0.3Wh를 소비하는 반면 ChatGPT 요청은 그 10배인 2.9Wh를 소비하며, Joule에 발표된 논문에 따르면 Google이 모든 검색에 AIGC를 사용할 경우 전력 사용량이 연간 290억 KWh로 증가하여 케냐, 크로아티아 등 많은 국가의 총 전력 소비량을 초과할 것이라고 주장합니다. 뉴요커 매거진에 따르면 ChatGPT는 하루에 50만 KWh 이상을 소비합니다.

[과제 #2: 전력 스윙 증가]

현상: AI 데이터센터(학습 및 추론 모두)는 과도 전류 수요가 매우 높으며, 몇 초 내에 큰 폭으로 증가할 수 있습니다. 스윙. 신경망 모델 작업 부하가 증가하거나 감소함에 따라 전류 수요는 마이크로초당 최대 2000A까지 급격히 변동할 수 있습니다.

원리: 1) 피크 부하 변동: AI 모델의 훈련 및 추론은 컴퓨팅 성능에 대한 수요가 크지만 지속적인 작업이 아니기 때문에 부하가 크게 변동할 수 있습니다. 피크 부하는 모델 학습이 시작될 때 발생하고 최저점은 기본 작업을 유지하여 전력 소비 변동이 발생합니다. 2) 동적 리소스 스케줄링: AI 작업은 중앙 집중식 리소스가 필요한 대규모 학습과 같이 본질적으로 주기적인 반면 추론 단계는 상대적으로 분산되어 전력 소비 곡선이 더욱 변동이 심합니다. 3) 실시간 응답 요구: 생성 AI 및 대규모 모델 애플리케이션은 짧은 지연과 높은 처리량이 필요하므로 인프라가 실시간으로 확장됩니다. 4) 실시간 응답 필요: 실시간 응답의 요구는 AI 시스템의 실시간 응답에만 한정되지 않고, 인프라의 실시간 확장에 대한 요구가 더욱 커지고 있습니다. 확장을 통해 전력 소비 변동성을 더욱 증폭시킵니다.

결과: 그리드 안정성에 미치는 영향. 그리드 설계는 너무 많이 스윙하도록 조정되지 않았으며, 그리드는 기본적으로 전력 소비 부하를 위해 설계되었으며, 예를 들어 그리드에 연결하기 위해 전력 사용 장비의 100GW의 전력 소비 부하가 전력 공급을위한 두 개의 200GW 송전선 중 하나가 정상적으로 작동 할 수 있도록 비교적 부드럽고 규칙적인 부하 변화를보고 싶어합니다. AI 전력 사용 특성은 단 몇 초 만에 급격하게 변동할 수 있으며, 이러한 급격한 변동은 전력망의 안정성에 영향을 미칠 수 있습니다.

[과제 3: 후속 전력 소비 증가 더 큰 수요]

AI 데이터센터 추론은 사용자 요청이 많기 때문에 학습보다 더 많은 에너지를 소비할 수 있습니다. 구글은 올해 상반기에 검색 환경을 개선하기 위해 새로운 AI 기능을 추가할 예정이며, 이미 일부 사용자가 사용해 볼 수 있도록 개방되어 있는 Gemini-기반 AI 오버뷰를 출시할 것이라고 발표했고, 마이크로소프트는 개인용 AI 비서인 Microsoft Copilot을 출시하고 ChatGPT를 Bing에 통합했습니다. 구글의 검색 엔진은 현재 월 820억 건의 방문을 기록하고 있으며, 오피스 상용 제품의 유료 사용자 수는 4억 명을 넘어섰습니다. 대규모 사용자 기반은 학습된 모델이 기업의 제품에 통합되면 사용자 요청이 급격히 증가하고 즉각적인 AI 응답이 급증하여 모델의 추론이 학습보다 더 많은 에너지를 소비하게 된다는 것을 의미합니다. <맥킨지의 추정에 따르면 2030년까지 미국 데이터센터 전력 부하는 전체 신규 수요의 30~40%를 차지할 것으로 예상됩니다.

결론: AI의 급속한 발전으로 대규모 언어 모델을 통합한 AI 소프트웨어가 빠르게 발전하고, 학습 수요와 추론 수요의 공명으로 향후 데이터센터 전력 소비가 크게 증가할 것으로 예상되며, 데이터센터가 소비하는 전력 비중이 더욱 증가하면서 AIDC는 차세대 '파워 타이거'가 될 것입니다.

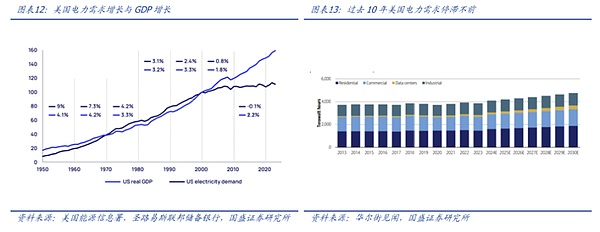

>북미 전력망 인프라의 경제 발전 구조는 상대적으로 취약합니다. weak. 미국의 전력 수요와 경제 성장의 디커플링은 지난 20년 동안 급격하게 가속화되었습니다. 2010년 이후 미국 경제는 누적 24% 성장한 반면 전력 수요는 거의 변화가 없었으며 2023년 미국 전력 소비는 2022년보다 2% 감소할 것으로 예상됩니다. 이는 주로 산업과 서비스가 주도하는 국내 경제와 달리 미국 경제 성장이 주로 전력 사용이나 에너지 소비에 의존하지 않고 에너지를 덜 소비하는 하이테크 산업에 의존하고 있기 때문입니다. 또한 효율 개선(주로 백열전구를 형광등 및 LED로 교체)으로 인구 및 경제 성장에 따른 전력 수요가 상쇄되어 유틸리티와 규제 당국은 그리드 확장이나 발전 용량 증가 없이도 전력 수요를 감당할 수 있게 되었습니다.

현상: 시간 부족, 인력 부족

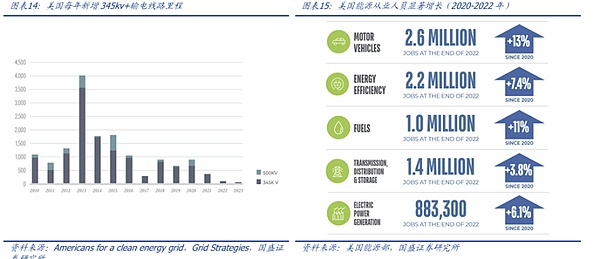

현재 상황: 시간 부족, 인력 부족, 인프라 부족, 경험 부족, 저항.시간 부족: 데이터 센터를 구축하는 데 2년 정도 걸리지만 그리드 구축은 훨씬 더디고 발전소를 구축하는 데 3~5년이 걸릴 수 있습니다. 발전소 건설에는 3~5년이 걸릴 수 있고, 대용량 송전선로 건설에는 8년 또는 10년이 걸릴 수도 있습니다. 미국의 지역 송전 기관인 MISO에 따르면 현재 계획 중인 18개의 신규 송전 프로젝트는 7~9년이 소요될 수 있지만, 과거 유사한 프로젝트의 경우 10~12년이 걸렸던 것과 비교하면 훨씬 짧습니다. 이를 통해 추론해 보면, 송전망은 AI의 성장을 따라잡을 만큼 빠르게 구축되지 못할 가능성이 높습니다.

인프라 부족: 미국 전력 투자 동향에 따르면 미국 유틸리티의 자본 지출은 2016년부터 2023년까지 특히 발전, 배전, 전송 분야에서 크게 증가했으며 2018년부터 그리드 투자가 속도를 내기 시작했습니다. 이러한 배경에도 불구하고 미국은 여전히 대규모로 그리드를 확장하지 않아 2010~2014년 연평균 1,700마일의 새로운 고압 송전을 설치했지만 2015~2019년에는 연평균 645마일로 감소했다고 Grid Strategy가 발표한 조사에서 밝혔습니다.

인력 부족: 노동력 제약, 특히 새로운 송전망 프로젝트를 실행하는 데 필요한 전기 전문 인력의 부족도 제약 요인입니다. 맥킨지의 추정에 따르면, 데이터 센터 건설과 유사한 기술을 필요로 하는 유사한 자산을 기준으로 미국에서는 40만 명의 전문 인력이 부족할 수 있다고 합니다.

경험 부족: 미국의 경우 지난 20년 동안 전력 수요가 크게 증가하지 않은 전기 산업 전체가 존재하며, 그 20년은 엔지니어와 직원 전체가 새로운 전력망을 구축한 경험이 없는 대규모로 새로운 전력망을 구축한 경험이 없습니다.

저항이 많다: 전력망을 구축하려면 발전소, 송전선 등의 인프라가 필요하며, 수많은 이해관계자가 협력하여 선로를 어디에 배치하고 비용을 얼마나 부담할지 타협점을 찾아야 할 가능성이 높습니다.

결론: 현재 미국의 전력망은 데이터센터 건설 속도에 비해 상대적으로 느린 속도로 구축되고 있으며 발전 용량도 제한되어 있어 단기적으로 미국은 AI가 성장함에 따라 전력 수요 딜레마에 직면할 것입니다. 예를 들어, 북미의 전력회사인 Dominion Energy는 버지니아주의 전력 수요를 충족하지 못해 세계에서 가장 빠르게 성장하는 데이터센터 허브의 건설이 수년 동안 지연될 수 있다고 밝혔습니다. 또한, 우드 맥켄지(Wood Mackenzie)에 따르면 전력 부문에서 새로운 인프라 계획은 5년에서 10년이 걸린다고 합니다. 또한 대부분의 주 유틸리티 위원회는 성장하는 경제에 대한 규제 경험이 거의 없습니다. 결론적으로 전력 에너지는 향후 몇 년 동안 AI 개발에 가장 큰 제약 요인 중 하나가 될 것입니다. 시장은 제어 융합과 같은 혁신적인 솔루션에 집중하고 있지만, 먼 물로는 가까운 미래의 갈증을 해소할 수 없으며 단기, 중기, 장기적으로 통합된 솔루션의 형성이 불가피합니다.

* GWh = GW x 시간(h)

* GW = IT 전력(GW) x PUE

* GW = IT 전력(GW) x 에너지 효율(PUE)

1.3.1 측정 각도 1(보수적): AI 칩

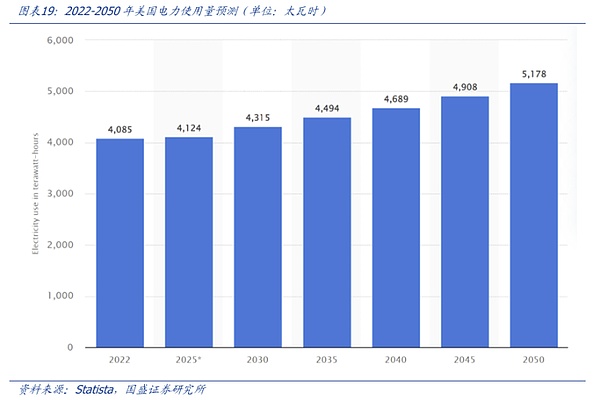

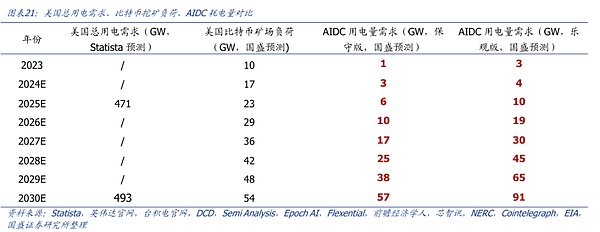

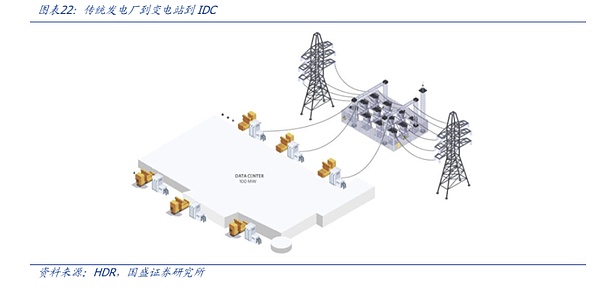

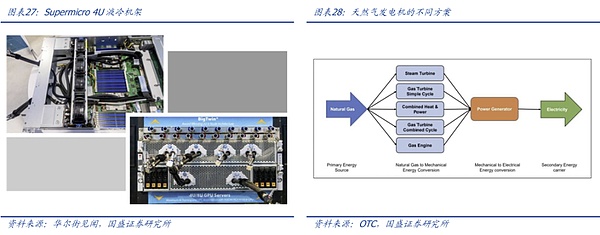

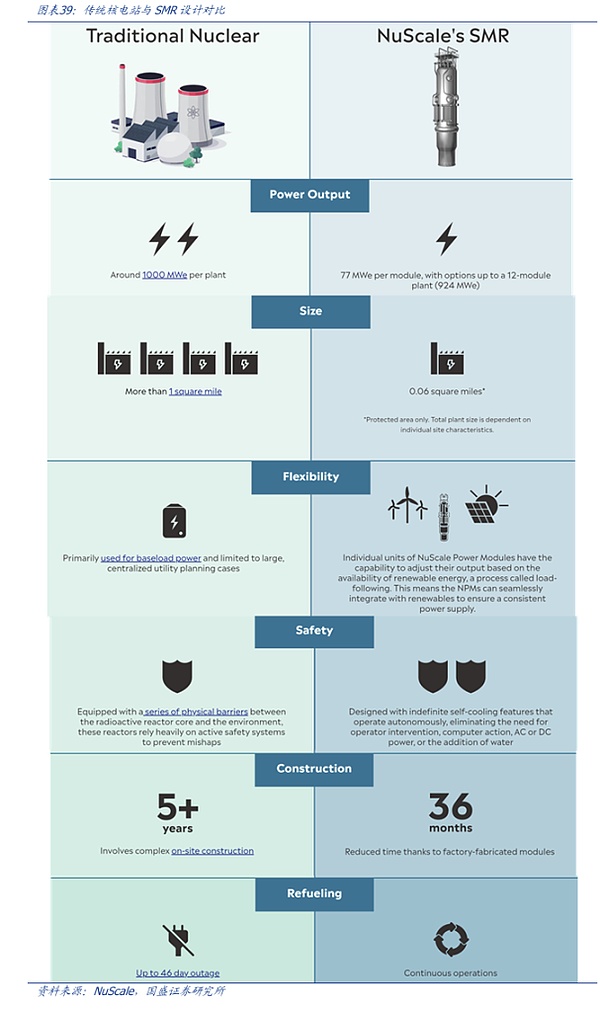

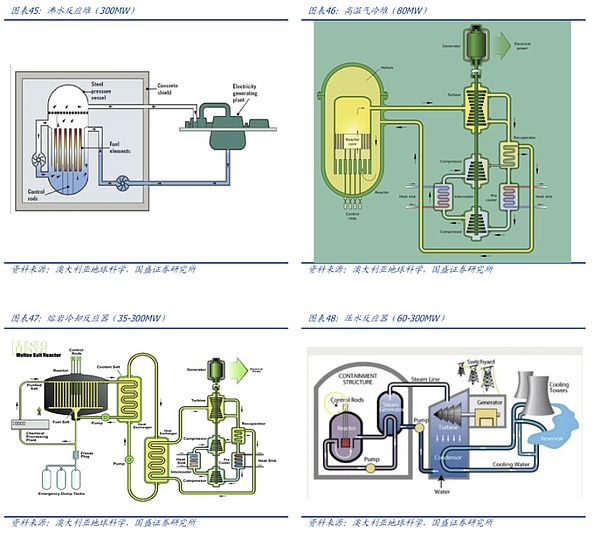

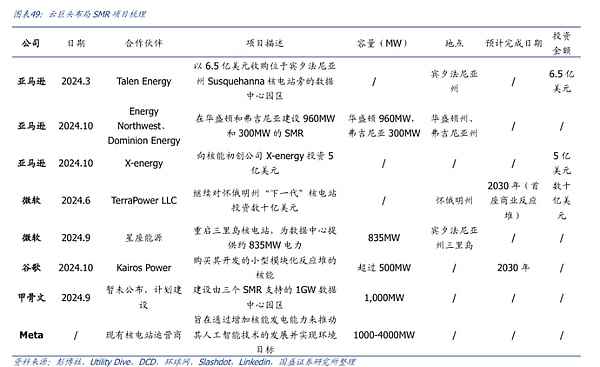

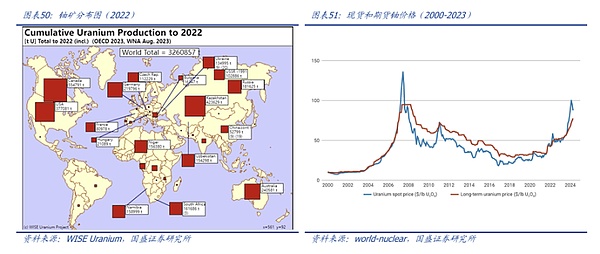

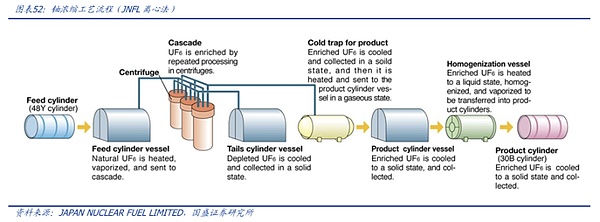

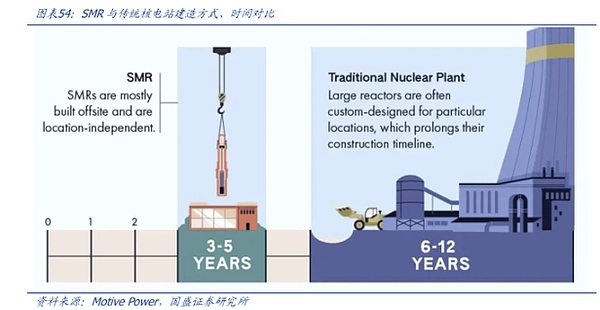

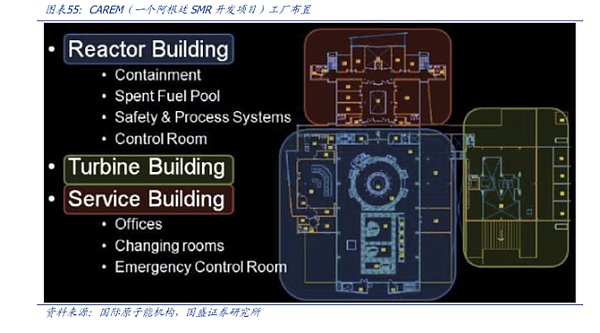

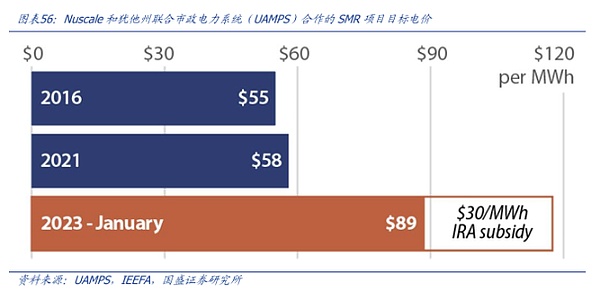

측정 논리: 측정 각도 1은 칩 수 관점에서 2030년으로 추정한 것입니다. AIDC에 새로 추가된 차세대 전력 관리 소프트웨어는 AIDC와 서버의 전력 소비를 보다 효율적이고 효과적으로 관리할 수 있도록 설계되었습니다. /p> 사용 중인 GPU 및 TPU 수: DCD의 보고서에 따르면 2023년 NVIDIA, AMD, Intel이 데이터센터에 출하할 GPU의 총 수는 385만 개로 추정되며, 2023년 Google을 위해 생산되는 TPU의 수는 93만 개로 추산됩니다. 공급망은 TSMC로 더 거슬러 올라갑니다. 공급망에서 더 거슬러 올라가면, TSMC는 2024년부터 2029년까지 AI 서버 제조 수요가 전년 대비 약 50% 성장할 것으로 예측합니다. 이를 기준으로 2030년 GPU 출하량은 약 6,578만 개, TPU 출하량은 약 1,589만 개가 될 것으로 예상합니다. 엔비디아의 공식 발표에 따르면 H100, A100의 평균 수명은 5년이므로 2030년 사용 칩 수를 26~30년 칩 출하량의 합으로 가정하면 2030년 사용 GPU와 TPU 수는 약 1억 7136만 개, 4139만 개가 될 것으로 예상할 수 있습니다. GPU, TPU 전력 소비량: H100 NVL의 최대 전력은 800W에 달하며, 2030년에는 약 1억 7136만 개의 GPU가 사용될 것으로 예상되며, GPU와 TPU가 IT 장비 전체 에너지 소비량의 90%를 차지한다고 가정하고 미국이 34%를 차지하고 활용률이 80%라고 가정할 경우, 2030년 GPU와 TPU의 사용량은 약 1억 7136만 개와 4,139만 개가 될 것으로 예상됩니다. 34%, 사용률은 80%, PUE는 1.3으로 계산하면 2030년 미국의 GPU 전력 수요는 약 54GW(GPU 수 * GPU 전력 소비 * 미국 점유율 * PUE * 사용률 ÷ 칩 점유율 = 1억 7136만 * 0.8kW * 34% * 1.3 * 80% ÷ 90% = 54GW); 구글의 공식 발표에 따르면 TPU v4 칩의 평균 전력은 200W입니다. 2030년에 4,139만 개의 TPU가 사용될 것이라는 위의 추정치와 결합하면 2030년 TPU의 총 전력 소비량은 약 3.3GW가 될 것으로 예상됩니다(다른 지표가 GPU와 동일하다고 가정할 때). 각도 1 결론: 2030년 미국의 총 AIDC 전력 소비량은 57GW가 될 것입니다. 23~26년의 칩 재고는 23년 이후의 칩 출하량만 고려하여 합산하고 다른 계산은 위의 방법론과 동일하며 27~30년의 계산은 위의 방법론과 동일하며 최종 합은 GPU가 될 것입니다. 결국, 24~30년 후 미국 AIDC의 총 GPU 및 TPU 전력 소비량은 3/6/10/17/25/38/57GW에 달할 것입니다. 가정 1: 칩 성장률은 연간 50%입니다(TSMC의 성명서 참조). 가정 2: 평균 칩 수명을 5년으로 가정합니다(NVIDIA의 GPU 수명 참조). 가정 3: IT 장비의 평균 전력 사용률이 90%라고 가정합니다(NV 스위치, NV링크, NIC, 리타이머, 네트워크 트랜시버 등의 전력 소비를 고려하고 전력의 90%는 GPU와 TPU가 소비하고 10%는 기타 IT 장비가 소비한다고 가정합니다). (10%). 가정 4: IT가 최대 용량으로 24시간 내내 가동될 수 없다는 점을 고려하여 Semi 분석을 사용하여 사용 가능성을 80%로 설정했습니다. 가정 5: PUE는 1.3입니다(PUE는 데이터센터의 총 전력 소비량을 IT 장비가 사용한 전력으로 나눈 값입니다). 가정 6: 미국의 연산 수요가 전 세계 연산 수요의 34%를 차지합니다(중국정보통신기술학회에서 측정한 전 세계 연산 규모에서 미국의 점유율은 34%입니다). 1.3.2 측정 관점 2(낙관적): 데이터센터 측정 논리: 측정 관점 2는 데이터센터 건설의 관점에서 바라본 것입니다. 데이터센터 건설의 관점에서는 타사의 글로벌 데이터센터 건설 진행률 예측(복합 성장률 25%)을 참고하고, 예측 데이터는 2026년까지이므로 2027년부터 2030년까지 복합 성장률 25%가 유지될 것으로 가정하고, 글로벌 데이터센터 전력 수요를 예측하고 AIDC의 전력 소비와 비중을 가정하므로 이 예측 관점에서 얻은 데이터가 더 "낙관적"이며 최종 예측은 더 "낙관적"이 될 것으로 생각합니다. 이 예측 관점은 보다 '낙관적인' 수치를 도출하여 궁극적으로 2030년까지 미국 AIDC 전력 수요가 91GW에 달할 것으로 예측합니다. 리서치 회사 SemiAnalysis는 5,000개 이상의 데이터센터에 대한 분석 및 건설 예측을 사용하고 이를 글로벌 데이터 및 위성 이미지 분석과 결합하여 향후 몇 년 동안 데이터센터의 미래를 예측했습니다. 리서치 회사인 세미애널리시스는 5,000개 이상의 데이터센터 분석 및 건설 예측을 사용하고 이를 글로벌 데이터 및 위성 이미지 분석과 결합하여 향후 몇 년 동안 데이터센터 전력 용량 증가가 연평균 25%로 가속화될 것으로 예상하며, 전체에서 AIDC의 점유율이 더욱 증가할 것으로 전망하고 데이터센터의 핵심 IT 전력에 대한 글로벌 수요가 23년 49GW에서 26년 96GW로 급증할 것이며 27~30년에도 데이터센터의 25% 연평균 증가율이 지속될 것으로 가정합니다. (27~30년 데이터센터의 복합 성장률이 계속 25%(2023~2026년 성장률 25% 참조)라고 가정하면, 데이터센터의 글로벌 주요 IT 전력 수요는 29년과 30년 각각 188GW와 234GW로 증가하며, 세미 분석의 데이터를 참조하여 AI 연산의 급격한 발전과 다운스트림 애플리케이션이 속속 폭발하는 배경을 결합하면 데이터센터 내 AI 비율은 향후에도 계속 가속화되고 증가할 것으로 예상됩니다. 23~30년 후 글로벌 AIDC의 비율이 각각 12%/16%/30%/44%/56%/68%/78%/88%에 도달한다고 가정하면 29년과 30년 후 글로벌 AIDC IT 장비 전력 수요는 각각 65GW와 91GW가 될 것으로 계산됩니다. 관점 2 결론: 미국 점유율 34%, PUE 1.3을 기준으로 계산하면 2030년까지 미국 AIDC 전력 수요는 91GW에 달할 것입니다. 가설 1: AI 연산 능력의 급격한 발전과 함께 다운스트림 애플리케이션이 배경에서 차례로 폭발적으로 증가하면서 데이터 센터에서 AI의 미래는 계속해서 증가 비율을 가속화할 것으로 예상되며, 23~30년 후 글로벌 AIDC가 각각 12%/16%/30%/44%/56%/68%/78%/88%를 차지할 것으로 가정하고 있습니다. 78%/88%. 가정 2: PUE는 1.3입니다(PUE는 데이터센터의 총 전력 소비량을 IT 장비가 사용한 전력으로 나눈 값입니다). 가정 3: 미국의 연산 수요가 전 세계 연산 수요의 34%를 차지합니다(중국 정보통신기술 아카데미에서 측정한 전 세계 연산 규모에서 미국의 점유율은 34%입니다). 1.3.3 요약 1: 미국 총 전력 소비량에서 AI의 점유율 개선 (1) 미국 총 전력 소비량에서 AI의 점유율이 개선됩니다. 미국의 전력 소비 비중은 증가하여 10%를 초과할 것으로 예상 Statista의 예측에 따르면 2022년 미국은 약 4,085TWh의 전력을 사용할 것이며, 향후 수십 년 동안 계속 증가하여 2030년에는 4,315TWh(493GWh에 해당)에 달할 것으로 예상됩니다. 2030년에는 5,178TWh(493GW에 해당), 2050년에는 5,178TWh에 달할 것으로 예상됩니다. 앞의 '측정 관점 1'에 따르면, 2030년 총 AIDC 전력 소비량이 57GW로 정점을 찍으면 이는 미국 전체 전력 사용량의 12%(57GW/493GW)로 2023년의 4%에서 크게 증가하게 됩니다. 1.3.3 요약 2: 비트코인 채굴과 비교할 것으로 예상되는 AIDC 전력 소비 2024년 8월 6일에 발행된 보고서 "AI 동풍이 도래했다, 비트코인 채굴이 두 번째 성장 곡선을 열다"에서 저희는 비트코인 채굴의 전력 소비에 대한 가정과 예측을 제시했습니다. 해당 보고서에서는 2024/2025/2026/2027/2028년 텍사스 비트코인 채굴 부하를 4.7/6.5/8.3/10.1/11.9GW로 예상했으며(텍사스 비트코인 채굴의 연간 신규 부하가 1.8GW라고 가정), 미국 내 텍사스 비트코인 채굴 부하 점유율이 28.5%로 변하지 않는다고 가정하여 미국 비트코인 채굴의 연간 부하가 28.5%로 유지될 것으로 예상했습니다. 비교를 위해 1) 텍사스 비트코인 채굴의 연간 신규 부하가 1.8GW이고 2) 2029년과 2030년 텍사스 채굴 점유율이 28.5%로 변하지 않는다고 가정하여 데이터를 2030년까지 예측해 보았습니다. 2029년과 2030년에도 28.5%는 변함없습니다. 따라서 2024/2025/2026/2027/2027/2028/2029/2030년 미국 비트코인 광산의 연간 전력 소비량은 각각 17GW/23GW/29GW/26GW/42GW/48GW/54GW가 될 것입니다. 결론: 보수적으로 보면 2030년까지 미국 AIDC 전력 소비가 비트코인 채굴 전력 수요를 초과할 것이며, 낙관적으로 보면 2029년까지 미국 AIDC 전력 수요가 비트코인 채굴 전력 수요를 초과할 것입니다. 2.1.1 단기 가장 빠른 착륙 프로그램은 천연 가스입니다. strong>2.1.1 기존 전력의 병목 현상으로서의 변전소 [데이터센터의 전력 공급 현황] 구매한 전력 및 변전소: 데이터센터는 일반적으로 전력 회사와의 계약을 통해 전력을 구매하며, 이는 데이터센터에 공급되는 전력이 발전소에서 생성되어 송전 네트워크를 통해 데이터센터로 전달됨을 의미합니다. 그러나 전력이 장거리로 전달된 후에는 일반적으로 변전소를 통해 전압을 조정하여 전력이 데이터센터의 전압 요구 사항을 충족하는지 확인해야 합니다. 변전소의 필요성: 변전소는 고전압 전력을 현지 사용에 적합한 저전압으로 변환합니다. 대부분의 전력 시스템은 변전소를 통해 전압 변환 및 배전이 필요합니다. 로컬 변전소가 없으면 데이터 센터에서 전력을 직접 사용할 수 없습니다. 변전소 건설은 어렵고 시간이 오래 걸리며 비용이 많이 듭니다: 변전소 건설에는 일반적으로 토지, 인프라 건설, 장비 구매, 인력 확보 등 막대한 자본 투자가 필요합니다. 또한 변전소 건설에는 오랜 기간이 소요되며 엄격한 환경 및 안전 기준을 충족해야 합니다. 결론: 현재 기존 전력 구매 방식에서는 변전소가 AIDC의 전력 소비를 제한하는 병목 현상입니다. 데이터센터의 전력 수요 증가로 인해 변전소를 신설하거나 기존 변전소를 확장하는 데 오랜 시간이 걸리고 상당한 승인 및 건설 시간이 필요하기 때문에 데이터센터의 수요를 빠르게 따라잡지 못할 수 있습니다. [천연 가스 불필요 변전소, 분산형 전원 공급에 선호] 천연가스 발전은 변전소에 의존하지 않습니다. 천연가스 발전은 천연가스를 연소시켜 전기를 생산합니다. 천연가스 발전소는 일반적으로 전용 파이프라인을 통해 데이터센터와 연결되며, 천연가스를 발전 설비로 직접 전달하여 연소시켜 발전한 전력을 지역 전력망 또는 전용선을 통해 데이터센터에 공급하는 방식으로 기존 송전 방식과 달리 데이터센터 인근 발전 설비에서 이루어지는 것이 일반적입니다. 천연가스 화력 발전은 기존 송전 방식과 달리 고압 송전망을 통과할 필요가 없으므로 원격 변전소 및 송전 시설에 의존하지 않습니다. 천연가스 화력 발전은 데이터센터 근처에 소규모 천연가스 화력 발전소(예: 분산 발전 시스템)를 건설할 수 있어 외부 전력망에 대한 의존도를 낮추고 전력 공급에 대한 응답 시간을 단축할 수 있습니다. 2.1.2 신속한 AI 개발과 SMR 원자력 착륙에는 시간차가 있다 원자력은 여러 측면에서 장점이 있지만 북미 산술 시장에서 가장 중요한 수요는 '빠른 구현'으로, 산술을 얻기 위해 GPU를 빠르게 켜는 것이지만 현재 천연가스가 선호되고 있다. 2023년 2월 미국 원자력규제위원회가 원자력 발전 회사 Nuscale Power의 첫 소형 모듈형 원자로 설계를 승인하고 중국과 러시아를 비롯한 전 세계 국가들이 SMR 기술 도입을 위해 경쟁하고 있음에도 불구하고 많은 진전을 이루지 못했습니다. 중국과 러시아를 포함한 전 세계 국가들이 SMR 기술을 실용화하기 위해 경쟁하고 있지만, SMR의 상용화에는 다소 시간이 걸릴 것이며 안전 승인 절차는 복잡하고 시간이 많이 소요될 것입니다. SMR이 원자력에 대한 전 세계적인 관심을 불러일으킨 것은 이미 분명합니다. 미국에서는 핵분열 산업이 여러 가지 세금 공제 및 인센티브가 포함된 인플레이션 감소법(Inflation Reduction Act)의 지원을 받았을 뿐만 아니라 원자력 에너지국이 SMR에 필요한 연료인 고순도 저농축 우라늄의 국내 공급 개발을 지원하기 위해 7억 달러의 자금을 지원했으며 전 세계적으로 70개 이상의 상용 SMR 설계가 개발 중이며 이미 중국과 러시아에서 두 개의 SMR 프로젝트가 운영되고 있습니다. 그러나 미국 에너지 규제 당국에 따르면 원자로는 엄격한 안전 요건을 충족하고 다양한 사고 시나리오를 고려해야 하는 매우 복잡한 시스템이며, 인허가 절차가 번거롭고 국가마다 다릅니다. 즉, SMR은 상업용 시장에 진입하기 전에 어느 정도의 표준화가 필요하므로 단기적인 에너지 부족 문제를 해결하기 위한 다른 솔루션을 찾아야 합니다. 천연가스 + 기타 멀티 에너지는 AI의 전력 수요에 가장 빠르게 적응할 수 있는 방법입니다. 에너지 밀도는 높지만 배치 주기가 긴 독립형 솔루션인 SMR 원전에 비해 천연가스 발전은 높은 효율성과 유연성으로 부하 수요에 신속하게 대응하는 기본 에너지원으로 사용할 수 있으며, 동시에 재생 에너지원, 연료 전지 및 저장 시스템과 시너지를 발휘하여 간헐성과 안정성 부족을 효과적으로 보완할 수 있습니다. 이러한 다중 에너지 조합은 AI 데이터센터의 안정적인 전력 공급에 대한 수요를 충족하는 동시에 탄소 배출과 비용 간의 균형을 제공할 수 있으므로 현재 데이터센터 에너지 전략에서 중요한 선택이 될 수 있습니다. 협업이 반드시 필요한 것은 아니지만 안정성, 친환경성, 비용의 균형을 맞춰야 하는 대규모 AI 데이터센터의 경우 여러 에너지 솔루션을 협업하는 것이 보다 유연하고 장기적인 옵션이며, 저비용 및 초고속 배포와 같은 명확한 목표가 있는 경우 단일 솔루션을 사용할 수도 있습니다. [천연가스 전용(단일 솔루션)] 장점: 천연가스 발전은 그 자체로 독립형 전원 공급 솔루션으로 사용할 수 있어 안정적인 전력 수요와 빠른 구축이 필요한 시나리오, 특히 높은 파견성이 필요한 AI 데이터센터에 적합합니다. 제한점: 구축이 빠르지만 장기적으로 탄소 배출량이 높습니다. [다중 에너지 시너지의 필요성] 더 안정적이고 안전한: AI 데이터센터는 전력 연속성에 대한 요구 사항이 매우 높으며(단기 정전은 허용되지 않음), 천연가스 + 에너지 저장 시스템 또는 연료 전지를 백업 지원으로 사용할 수 있습니다. 더 친환경적인: 천연가스 + 풍력 및 태양광과 같은 저탄소 에너지원이 서로 짝을 이룹니다. <이미지 src="https://img.jinse.cn/7335527_image3.png"> 천연가스 발전은 성숙하고 잘 갖추어져 있으며 비용 효율적인 기술로서 단기적으로 AI 전력 부족 문제를 해결하는 가장 빠른 방법이며, Tesla의 xAI는 천연가스 솔루션을 비상 전원 공급 장치로 사용합니다. 천연가스 발전기는 휘발유나 경유가 아닌 천연가스를 사용하는 발전기입니다. 천연가스는 디젤보다 구매 비용이 저렴하고 '습식 축적'이 발생하지 않습니다. 따라서 단기 에너지 솔루션 측면에서 천연가스 발전기는 연료유와 같은 다른 화석 연료 기반 발전기보다 비용 효과적이고 효율적이며 환경 친화적입니다. DCD에 따르면, 테슬라의 CEO 머스크는 현재 자신이 설립한 스타트업 xAI의 데이터 센터의 전력 부족을 완화하기 위해 각각 2.5MW의 전력을 공급하는 14대의 이동식 천연가스 발전기를 볼타그리드에서 조달했습니다. * 추가 세부 정보 1: 머스크의 xAI는 대부분 수냉식 클러스터 냉각을 갖춘 NVIDIA H 시리즈 서버를 사용합니다. xAI 데이터센터의 각 수냉식 랙에는 총 64개의 GPU를 위한 8개의 NVIDIA H100 GPU 서버가 있습니다. 고밀도 레이아웃은 각 컴퓨팅 노드를 효율적으로 냉각해야 하는데, 이는 기존의 공냉식으로는 수용하기 어렵기 때문에 xAI는 슈퍼마이크로의 수냉식 솔루션을 선택했습니다. * 추가 세부 정보 2: xAI의 데이터 센터는 또한 Megapack 에너지 스토리지를 사용합니다. xAI는 컴퓨팅 클러스터를 구축할 때 AI 서버가 연중무휴 100% 전력으로 실행되는 것이 아니라 피크와 밸리가 많다는 것을 발견하고, 전체 시스템 안정성을 개선하고 전력 손실을 줄이기 위해 중간에서 변동을 완충하는 Tesla의 배터리 스토리지 제품인 Megapack을 추가했다고 말합니다. 회사 개요: 고효율, 저공해 에너지 기술 개발에 주력하는 블룸 에너지는 혁신적인 고체 산화물 연료 전지(SOFC) 및 고체 산화물 전해조( SOEC) 기술을 통해 전 세계 에너지 전환을 주도하고 있습니다. 선도적인 청정에너지 기업인 이 회사는 첨단 수소 및 연료전지 기술을 통해 산업, 상업, 데이터 센터 등 수요가 많은 분야에 지속 가능하고 안정적인 에너지 솔루션을 제공하기 위해 최선을 다하고 있습니다. 2001년에 설립된 이 회사는 캘리포니아에 본사를 두고 있으며 전 세계로 사업을 확장하고 있습니다. 핵심 기술: 회사의 핵심 기술로는 100% 수소를 사용해 기존 에너지 시스템을 훨씬 능가하는 최대 65%의 전기 효율로 고효율 전력을 생산하는 고체 산화물 연료 전지(SOFC)와 고체 산화물 전해질(SOEC)이 있습니다. 또한 블룸에너지의 연료전지 시스템은 열병합발전(CHP) 기술을 통합할 수 있어 총 에너지 효율이 최대 90%에 달해 에너지 소비와 탄소 배출을 효과적으로 줄일 수 있습니다. 또한 SOEC 기술은 청정 에너지 전환의 핵심 기술 중 하나인 효율적인 수소 생산에도 활용될 수 있습니다. 응용 분야: 린데 제품은 다양한 분야에 사용됩니다. 3.1.1 AIDC의 특성: 분산 및 고밀도 3.1.1AIDC: 분산 및 고밀도 AIDC와 기존 IDC 데이터센터의 가장 중요한 두 가지 차이점은 AIDC의 주요 특징입니다. [AIDC 특징 1: 분산 배포] AIDC는 애플리케이션 시나리오와 작업 요구 사항으로 인해 분산 배포가 필요합니다. [AIDC 특징 #2: 24시간 고밀도 컴퓨팅] AIDC는 하루 24시간 운영되어야 하며 전력 수요가 높습니다. AIDC는 24시간 운영되어야 하며 전력 자원과 냉각 지원에 대한 수요가 높습니다. 분산 배포 + AIDC를 위한 고밀도 컴퓨팅. 추력 - 다른 에너지원은 AI 요구사항에 맞지 않으며 안정성 및 지리적 위치가 AIDC에 부합하기 어렵습니다: 수력은 계절성이 더 뚜렷하여 안정적이고 많은 양의 전력 공급 수요를 충족하기 어렵고, 물이 풍부한 지리적 위치는 고정되어 있어 AIDC의 분산 배치 수요를 충족하기 어렵고 동시에 다음을 충족하기 어렵습니다. 수력발전은 전력을 송전하기 위해 배전망이 필요하며, 이는 전체적으로 비용이 많이 들고 건설에 더 많은 비용과 시간이 소요됩니다. 화력발전은 연료비가 높고 탄소 배출량 제한이 엄격하여 탄소 배출량 목표 구매 비용이 높아 대규모 전력 소비에는 적합하지 않습니다. 기타 새로운 에너지원(예: 태양광, 풍력 등)은 청정하지만 기상 조건과 지리적 제한의 영향을 받을 가능성이 높습니다. 기타 새로운 에너지원(예: 태양광, 풍력 등)은 청정하지만 기상 조건과 지리적 제약에 영향을 받고 간헐적이고 불안정한 특성으로 인해 높은 부하에서 하루 종일 AIDC의 안정적인 운영을 보장할 수 없으며 태양광 등 일부 새로운 에너지원은 낮은 변환 효율과 높은 운영 및 유지보수 비용으로 인해 아직 비용 효율적이지 못합니다. ">매력 - SMR 원자력은 탄소 배출 감소라는 환경 요건을 충족하는 동시에 분산 배치를 수용하는 모듈식 설계로 비교 우위가 더 강합니다. SMR 기술의 모듈성은 분산 배치 시나리오에서 유연하게 적용될 수 있으며, 각 지역의 필요에 따라 모듈을 유연하게 늘리거나 줄일 수 있어 AIDC의 분산 데이터 센터의 전력 공급이 지리적 위치, 날씨 및 에너지 가격 변동에 영향을 받지 않도록 보장하며, 원자력은 청정 에너지원으로서 전 세계 탄소 배출량 감소 추세에 부합하며, 친환경에 대한 AIDC의 수요에 적합합니다. 원자력은 청정에너지원으로서 전 세계적인 탄소 배출량 감축 추세에 부합하며, AIDC의 친환경 에너지 수요에 적합하다. 3.1.2 원자력 발전 가장 빠르게 착륙한 소형 원자로 모듈형, 소형, 배치 가능한 원자로인 SMR이란 무엇인가요? SMR(소형 모듈형 원자로)은 원자력 에너지 기술의 새로운 발전입니다. SMR은 원자력 발전소의 한 유형이지만 기존 원자력 발전소와는 크게 다릅니다. SMR은 소규모로 전력을 공급하도록 설계된 소형 모듈형 원자로로 모듈식으로 건설됩니다. SMR은 소규모 전력 출력을 제공하도록 설계된 소형 모듈형 원자로로, 공장에서 쉽게 생산 및 운반할 수 있는 모듈형 부품으로 제작되며 일반적으로 기존의 대규모 원자로보다 출력이 더 작습니다. AIDC 이전에는 전력망에서 멀리 떨어진 외딴 지역, 작은 섬, 군사 기지 또는 산업용 보조 전력 공급원으로 SMR을 사용하는 경우가 많았습니다. 기존 원자력 발전소에 비해 SMR은 작은 크기와 낮은 건설 비용이라는 장점을 제공합니다. SMR은 규모가 작고, 건설 시간이 짧으며, 비용(건설 및 유지보수)이 낮고, 더 안전하고, 깨끗하고, 친환경적이며, 수명이 더 깁니다: 소형 모듈 출력 전력: 기존 원자력 발전소의 규모가 보통 1,000MW 이상인 반면, SMR 출력 전력은 보통 수십에서 수백 메가와트(MW)로 기존 원자력 발전소보다 작습니다. 예를 들어 뉴스케일의 SMR 모듈은 개별적으로 77MW, 최대 12개의 모듈로 조립하면 최대 924MW의 전력을 제공할 수 있습니다. 단축된 건설 시간: 예를 들어, 기존 원자력 발전소는 일반적으로 5년에서 10년 이상 걸리는 긴 건설 주기를 가진 반면, SMR은 모듈식 설계로 공장에서 사전 제작 및 신속한 조립이 가능하기 때문에 뉴스케일의 SMR 발전소는 36개월(3년) 밖에 걸리지 않습니다. 이상입니다. 더 작은 설치 면적: 기존 원자력 발전소는 일반적으로 1제곱마일(2.6제곱킬로미터)이 넘는 큰 설치 면적을 가진 반면, 모듈형 SMR은 일반적으로 더 작은 설치 면적을 가집니다. 뉴스케일은 SMR 원전의 설치 면적을 0.06제곱마일로 예측하는데, 이는 작은 공원 크기와 비슷합니다. 저렴한 비용: 기존 원자력 발전소는 일반적으로 건설 비용이 높고 규모의 경제가 적용되지만 SMR은 모듈을 대량으로 제조할 수 있는 표준화된 모듈식 설계로 인해 상대적으로 건설 비용이 저렴합니다. 개별 원자로의 건설 및 유지보수 비용을 절감할 수 있습니다. 높은 안전성: SMR 설계는 일반적으로 수동 안전 기능과 재난에 대한 복원력이 높아서 고장 시 사람의 개입 없이 원자로를 자동으로 정지시킬 수 있으며, SMR 원자로의 크기가 작을수록 더 안전하고 신뢰할 수 있습니다. 안전과 신뢰성. 청정성: SMR은 연료를 더 효율적으로 사용하고 핵 폐기물을 적게 생성하는 첨단 원자로 설계를 사용하여 청정 에너지 요건에 더 잘 부합할 수 있습니다. text-align: left;">더 긴 수명: SMR은 연료 교체 없이 수십 년 동안 지속되도록 설계되어 최대 60년 동안 지속되도록 설계된 Nuscale의 SMR과 같은 기존 발전 모델보다 훨씬 더 오래 사용할 수 있습니다. SMR의 원리는 핵분열 반응을 통해 열을 발생시켜 증기를 형성하고, 이를 통해 발전기를 구동하여 전기를 생산하는 것입니다. (1) 핵분열 반응: 기존 원자력 발전소와 마찬가지로 SMR의 핵심은 원자로로, 우라늄-235(예: 우라늄 또는 플루토늄)와 같은 핵분열성 물질이 중성자를 흡수한 후 핵분열을 일으키는 핵분열 반응을 통해 열을 생성하며, 핵분열 과정에서 다량의 열 에너지와 중성자를 방출합니다. (2) 열 교환 및 스팀 생성: 원자로에서 핵분열 반응으로 발생한 열은 다음을 위해 사용할 수 있습니다. 원자로 내부를 흐르는 냉각수를 가열하여 열을 빼앗아 증기 발생기로 전달하거나 열교환기를 통해 직접 물로 전달하여 증기를 형성; (3) 증기 구동 발전기: 생성된 증기는 터빈으로 전달되어 발전기를 구동하고, 발전기는 기계 에너지를 전기로 변환하여 전력망이나 사용자에게 공급; (4) 냉각 시스템 및 안전 메커니즘: SMR은 일반적으로 자연 순환 냉각 시스템 또는 자연적인 물리적 과정(예: 열 대류)을 활용하여 원자로를 냉각시켜 외부 전력 및 장비에 대한 의존도를 줄이는 수동 안전 시스템을 사용하며, 이러한 시스템은 고장 발생 시 원자로를 자동으로 정지시키고 냉각시킬 수 있습니다. SMR의 구성 요소 --일반적으로 신속하게 조립 및 배포할 수 있는 표준화된 구성 요소를 사용하는 여러 모듈로 구성됩니다. (1) 원자로 노심: 핵연료를 포함하고 핵분열을 거치며 대량의 열을 발생시킵니다. (2) 냉각 시스템: 액체 금속(예: 나트륨), 가스(예: 이산화탄소 또는 헬륨) 또는 물을 순환시켜 원자로 노심의 열을 제거하며 일부 SMR 설계에서는 외부 전력에 의존하지 않는 자연 대류 또는 수동 안전 시스템을 사용하여 냉각을 유지합니다. (3) 증기 발생기: 열교환에서 나온 냉각수가 물로 전달되어 증기를 생성하고, 이 증기는 터빈으로 전달되어 발전을 구동합니다; (4) 터빈 및 발전기: 기계 에너지가 전기 에너지로 변환됩니다; (5) 제어 시스템: SMR은 디지털 제어 시스템을 사용하며 일부는 AI 기술을 도입합니다; (6) 안전 시스템: 수동 안전 시스템을 사용하여 외부 전원이 없는 경우에도 시스템이 안전합니다. 자연 대류 냉각, 축열 장치 등이 일반적인 설계로, 비상 시 물리적 원리(예: 열 대류 또는 중력)를 통해 원자로의 안전을 유지할 수 있습니다. (7) 핵폐기물 처분 시스템: 핵폐기물 및 방사성 물질을 저장 또는 처분하는 시스템입니다. 현재 몇 가지 유형의 소형 모듈형 원자로가 있습니다. 소형 모듈형 원자로는 현재 여러 가지 기술 경로로 제공되고 있으며, 가장 주류는 성숙한 기술 기반과 규제 승인 획득의 용이성으로 인해 경수로(LWR-SMR)입니다. 2021년 현재 세계 각국은 가압 경수로 옵션, 헬륨 냉각 원자로 옵션(HTGR), 고온 가스 냉각 연습 원자로 옵션, 나트륨 냉각 고속 증식로 옵션(SFR) 등 70여 가지의 다양한 SMR 원전 옵션을 제안했으며, 이 중 약 절반은 2세대 원자력 기술에서 진화한 경수로로 기술 수용도가 높고 빠른 상용화가 가능한 기술입니다. 그러나 2011년 후쿠시마 원전 문제로 인해 원자력 발전과 관련된 기술 트리의 선택이 더욱 복잡해지고 경수로에 대한 안전성 문제가 부각되면서 보다 안전한 비경수로 옵션이 선호되고 있으며 고온가스냉각형 원자로(HGCR) 옵션이 점차 인기를 얻고 있습니다. 경수형 원자로(LWR-SMR): 뉴스케일의 설계와 같이 검증된 경수 냉각 기술을 기반으로 하며, 가장 주류이며 상용화에 근접했습니다. 고온 가스 냉각 원자로(HTGR): 불활성 가스(예: 헬륨)로 냉각합니다. 국내 Huaneng HTGR과 같이 고온의 공정 열 요구 사항에 적합; 액체 금속 냉각 원자로(예: 나트륨 냉각 원자로): 테라파워에서 개발한 나트리움 원자로와 같이 매우 효율적인 열 방출 기능을 갖추고 있음; 용융염 원자로(MSR): 고온 용암을 냉각재로 사용 고속 중성자 원자로(FNR): 고속 중성자 고효율 핵분열 연료 사용, 예: 러시아 BREST 원자로 유형. 3.3.1 클라우드 대기업, 원자력을 적극적으로 배치 전력 공급이 부족한 상황에서 클라우드 대기업은 한편으로는 데이터 센터의 전력 수요가 많고, SMR은 기존 전력망 의존도를 줄일 수 있는 장기적으로 안정적인 청정 에너지원을 제공하기 위해 SMR 원자력을 배치하고 있습니다. 다른 한편으로 SMR은 장기적으로 전기 가격 변동의 위험을 줄이고 장기 운영 비용을 최적화하며 기업이 탄소 중립 약속을 달성하는 데 도움을 줄 수 있습니다. 아마존: 올해 3월 초부터 원자력 지원 솔루션을 모색하기 시작했습니다. 는 올해 3월 펜실베이니아주 서스케한나 스팀 전기 발전소 옆에 있는 탈렌 에너지 데이터 센터 캠퍼스를 6억 5천만 달러에 인수하면서 원자력 지원 솔루션을 모색하기 시작했으며, 올해 10월에는 에너지 노스웨스트와 3건의 주요 원자력 투자 계약을 발표했습니다, 도미니언 에너지와 워싱턴 DC와 버지니아에 960MW 및 300MW SMR을 건설하기로 했으며, 원자력 에너지 스타트업 X-에너지에 500억 달러 규모의 시리즈 C-1 라운드 자금 조달을 주도했다. 마이크로소프트: 원자력 지원도 마찬가지다. 빌 게이츠는 지난 6월 자신이 설립한 스타트업인 TerraPower LLC를 통해 미국 와이오밍주에 있는 '차세대' 원자력 발전소에 수십억 달러를 투자할 것이라고 밝혔으며, 2030년까지 첫 상업용 원자로가 완공될 예정이고 9월에는 마이크로소프트의 데이터센터에 약 835메가와트(MW)의 전력을 공급할 Three Mile Island 원자력 발전소 재가동을 목표로 Constellation Energy와 전략적 협약을 맺었습니다. 데이터 센터에 약 835메가와트의 전력을 공급할 예정입니다. Google: 지난 10월에 500MW 이상의 전력을 개발하기 위해 카이로스 파워라는 스타트업이 개발 중인 소형 모듈형 원자로에서 원자력을 구매하기로 합의했으며, 2030년에 첫 원자로가 가동될 것으로 예상한다고 밝혔어요.

< li>

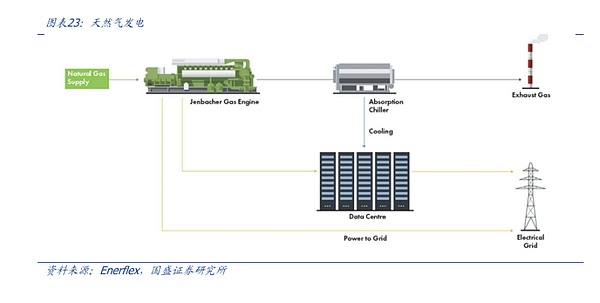

2, 딜레마 해결 방법 : 단기 "천연 가스 +"가 주류

2.1 단기 가장 빠른 착륙 프로그램은 천연 가스

2.2 '천연가스 +. 멀티 에너지'가 더 견고

2.3 천연가스 시나리오: xAI를 예로

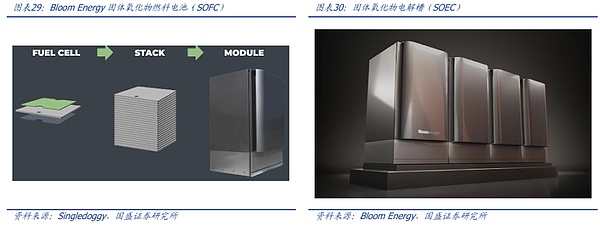

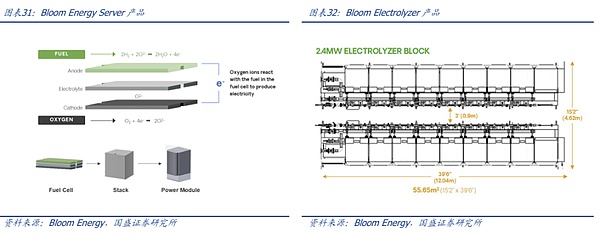

2.4 연료 전지: 블룸 에너지를 예로

당사 제품은 산업용 전원 공급, 상업용 에너지 관리, 데이터 센터 에너지 솔루션 등 광범위한 응용 분야에서 사용됩니다. 특히 데이터 센터 부문에서는 에너지 효율성과 탄소 중립 목표에 대한 수요가 증가함에 따라 블룸 에너지의 연료 전지 기술의 고효율 및 저배출이 더욱 두드러지고 있으며, 수소 솔루션은 대규모 에너지 수요를 충족할 뿐만 아니라 기업이 운영의 연속성과 안정성을 보장할 수 있도록 안정적인 백업 전력을 공급하고 있습니다. 블룸 에너지의 시장은 현재 북미, 아시아, 유럽 등 다양한 지역에 걸쳐 있으며, 특히 한국에서는 SK 에코플랜트와 함께 2025년까지 블룸 에너지의 수소 연료전지 프로젝트가 가동될 예정입니다. 또한, AI 데이터 센터에 전력을 공급하기 위해 AEP와 기가와트급 연료전지 구매 계약을 체결했습니다.

3. 중기 시나리오: SMR 원전이 주목받고 있습니다.

3.1 왜 원자력인가: AI에 더 나은가

AIDC는 분산 배포입니다. AIDC는 컴퓨팅 요구 사항, 애플리케이션 시나리오 및 리소스 소비 측면에서 기존 IDC와 크게 다릅니다. AIDC의 작업은 일반적으로 컴퓨팅 집약적이며, 특히 AI 영역의 대규모 딥 러닝, 머신 러닝 및 데이터 분석은 단일 컴퓨팅 노드가 모든 작업을 수행할 수 없기 때문에 AIDC는 컴퓨팅 작업을 여러 개의 작은 작업으로 분할해야 합니다. 분산 컴퓨팅 프레임워크를 통해 컴퓨팅 작업을 여러 개의 작은 작업으로 분할하고 여러 노드에 작업을 분산하여 병렬 컴퓨팅을 수행하려면 지리적으로 여러 곳에 위치한 데이터 센터 또는 컴퓨팅 노드가 함께 작업해야 합니다.

AI 모델 트레이닝은 지속적인 컴퓨팅 성능 지원이 필요한 장시간의 프로세스인 경우가 많으므로 AIDC는 일반적으로 오랜 기간 동안 지속적인 컴퓨팅 작업을 수행하며, 기존 IDC의 부하는 일반적으로 비즈니스 요구에 따라 변동하고 많은 애플리케이션은 이러한 장기간의 중단 없는 컴퓨팅 지원을 필요로 하지 않습니다. 따라서 전력 소모가 많은 AIDC의 컴퓨팅 하드웨어는 24시간 내내 강력한 전력 및 냉각 지원이 필요합니다.

AIDC의 분산 배치 + 고밀도 컴퓨팅 특성으로 인해 다른 에너지원을 적용하기 어려우며, 소형 원자력 SMR이 전력 수요에 가장 적합합니다.

화력은 연료비가 높고 탄소 배출 한도가 엄격하여 탄소 배출 목표를 구매하더라도 전체 비용이 높아지기 때문에 대량의 전력을 소비하는 AIDC에는 적합하지 않으며 배전망으로 인한 비용 상승 문제도 있습니다.

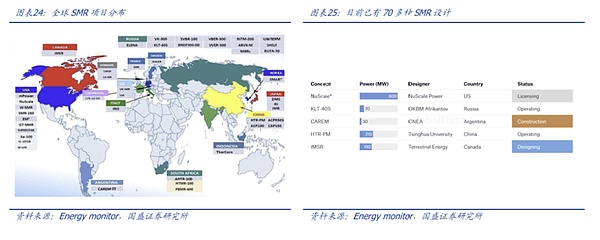

3.3 SMR 원전 및 산업 체인 현황

Oracle: 설립자 래리 엘리슨은 9월에 오라클이 3기의 SMR로 뒷받침되는 1GW 데이터 센터 캠퍼스를 건설할 계획이라고 밝혔습니다.

Meta: 원자력 발전 2030년대 초까지 1~4기가와트의 미국 원자력 발전 용량을 추가할 계획으로 원자력 발전 용량을 추가하여 AI 기술을 발전시키고 환경 목표를 달성하기 위한 제안을 위해 원자력 발전 개발업체로부터 적극적으로 제안을 받고 있습니다.

AI 데이터 센터에서 발생하는 막대한 전력 격차와 CSP가 직면한 긴급한 전력 요구 사항으로 인해 SMR 원자력 발전 산업에 대한 추세가 점점 더 분명해지고 있으며 더 많은 SMR 배치가 발표될 것으로 예상됩니다.

3.3.2 SMR 업스트림과 다운스트림

SMR 원자력 산업 체인은 업스트림 연료 우라늄 광석, 미드스트림 연구개발 및 건설, 다운스트림 운영 및 폐기물 처리까지를 포괄합니다. 상대적으로 전문적이고 기술적 인 장벽의 업스트림 설계 및 제조는 문턱이 높기 때문에 업스트림 제조업체는 협상력이 높고, 길고 안정적인 운영주기로 인해 링크의 다운 스트림 운영 및 유지 보수는 장기적인 현금 흐름을 가져올 수 있지만 더 유리한 링크, 건설 비용, 프로젝트주기 및 엔지니어링 위험 요소에 따라 프로젝트 건설 링크의 중간 도달 수익 마진은 상대적으로 상류보다 적거나 다운스트림 안정성.

[업스트림: 원자재 및 가공]

업스트림 산업 체인은 주로 원자력 발전에 필요한 기본 원자재, 주요 장비 및 핵연료 공급에 관여합니다.

업스트림 산업 체인은 주로 우라늄 채굴 및 우라늄 농축을 포함하여 원자력 에너지 개발에 필요한 기본 원자재, 핵심 장비 및 핵연료의 공급을 포함합니다.(1) 우라늄 채굴 및 우라늄 가공

우라늄 채굴: 세계 우라늄 공급 시장은 미국이 주로 수입에 의존하는 집중도가 높은 편입니다. 수입에 크게 의존하고 있으며, 카자흐스탄, 캐나다, 호주가 전 세계 우라늄 채굴을 주도하고 있습니다.

주요 우라늄 채굴 국가 및 대표적인 채굴 기업: 카자흐스탄의 카자톰프롬, 캐나다의 카메코와 오라노(전 세계 우라늄을 채굴하는 프랑스 기업 아레바), 데니슨 마인즈. 카자흐스탄의 카자톰프롬, 캐나다의 카메코와 오라노(옛 아레바, 프랑스 회사지만 전 세계에서 우라늄을 채굴하는 회사), 데니슨 광산, 호주의 BHP와 리오 틴토, 러시아의 로사톰 등 미국 자체에도 우라늄이 일부 존재합니다. 또한 미국에는 에너지 연료(NYSE: UUUU), 우라늄 에너지(NYSE: UEC) 등과 같은 일부 우라늄 채굴 회사가 있습니다.

이 회사들은 미국에서 강력한 입지를 구축하고 있습니다.

우라늄 처리: 우라늄 농축 기술 은 보안, 비용, 기술 측면에서 매우 까다롭기 때문에 소수의 다국적 기업이 주도하고 있습니다. 천연 우라늄은 주로 U-235와 U-238로 구성되며, 중성자가 U-235와 충돌하면 핵분열 반응을 통해 엄청난 양의 에너지를 방출하는 반면, U-238은 U-235보다 핵분열성이 약하고 천연 우라늄에는 U-235가 0.7% 정도만 포함되어 있어 경수로의 연료로 사용하기 위해서는 함량을 3~5%로 높이기 위한 동위원소 분리(우라늄 농축)가 필요함. 농축 방법에는 기체 확산, 레이저 확산이 포함됩니다. 농축 방법에는 기체 확산, 레이저 농축, 원심분리 등이 있습니다.

* 원심분리의 원리: 기체 우라늄 화합물인 육불화우라늄을 원심분리기의 빠르게 회전하는 로터에 공급하면 무거운 동위원소인 U-238은 바깥쪽으로 밀려나고 가벼운 동위원소인 U-235는 로터 중앙에 모이면서 U-235와 U-238이 분리됩니다. U-235 농도가 더 높은 가스는 펌핑되어 다른 원심분리기로 공급되며, 이 과정을 여러 번 반복하여 U-235 함량이 더 높은 우라늄을 생산합니다.

주요 우라늄 농축 회사: Centrus Energy(미국, NYSE: LEU, 세계 시장 지배), Orano(프랑스, 채굴 및 가공 모두), Rosatom(러시아), Urenco(유럽.) 유럽).

(2) 핵연료 어셈블리 제조

SSMR 원자로에 사용되는 연료는 우라늄 연료봉, 연료 요소 및 제어봉으로 구성되며, 원자로의 안전하고 효율적인 운영을 보장하기 위해 조립품은 특정 표준을 준수해야 합니다.

참여자: 예를 들어 Westinghouse, Orano 등이 핵연료 어셈블리 및 기술 지원을 제공합니다.

(3) 원자로 어셈블리 제조

원자로 압력 용기, 냉각 시스템, 제어 시스템, 노심 및 기타 관련 시설을 포함한 원자로 어셈블리는 SMR의 필수적인 부분입니다. 이러한 구성 요소는 방사선과 고온에 대한 내성이 강하고 신뢰성이 높아야 합니다. 모듈형 설계로 인해 원자로 구성품은 일반적으로 공장에서 대규모로 제조된 후 현장으로 운반되어 신속하게 조립되므로 현장 건설 시간이 단축됩니다.

참여자: NuScale Power, Rolls-Royce 등이 있습니다.

[미드스트림: 설계, R&D 및 건설]

(1) SMR 설계 및 R&D

설계 및 연구개발 : 설계 회사는 SMR 원자로의 기술 개발 및 설계 표준화를 담당합니다. SMR 연구개발에는 일반적으로 원자로의 구조 설계, 냉각 시스템 설계, 제어 시스템 통합 등이 포함됩니다. 설계 및 연구개발 회사는 설계가 원자력 안전 표준을 준수하도록 정부 부처 및 규제 기관과 긴밀히 협력합니다. 설계 및 개발 회사는 정부 부처 및 규제 기관과 긴밀히 협력하여 설계가 원자력 안전 표준을 준수하는지 확인합니다.

참가자: 뉴스케일파워, 오클로, 테라파워, 롤스로이스 등의 SMR 설계 및 개발 회사, 그리고 SMR 설계에 자금을 지원하고 감독 및 검증을 제공하는 미국 에너지부(DOE) 등의 정부 기관이 참여합니다. 재정 지원을 제공하고 SMR 설계를 규제 및 검증하는 미국 에너지부(DOE)와 같은 정부 기관.

(2) 원자로 건설 및 설치

SMR의 모듈식 설계는 대부분의 부품을 공장에서 사전 조립한 다음 현장으로 배송하여 신속하게 설치할 수 있도록 합니다. 신속한 설치가 가능합니다. 건설 단계도 기존 원전보다 단순합니다. SMR은 더 작고 모듈화되어 대규모 건설 없이도 가동할 수 있기 때문입니다. 예를 들어 건설사는 SMR 원자로의 모듈을 완전한 원전으로 조립하여 현장에 설치하는 역할을 담당하며, 공장에서 부품을 사전 제작하면 현장 건설 기간을 크게 단축할 수 있습니다.

참여자: 벡텔, 플루어 등 건설사가 SMR 원전의 건설과 조립을 담당합니다.

[다운스트림: 운영, 영업, 판매 및 폐기물 처리]

(1) 중소형 원전 운영

운영자는 발전소의 장기적인 관리와 유지보수를 담당합니다, 원자로 작동을 모니터링하고 원자로가 안전한 상태에 있는지 확인합니다. SMR 발전소는 기존 원자력 발전소보다 운영 및 관리가 덜 복잡하며, 운영자는 연료 교체, 장비 검사 및 기술 업그레이드를 포함한 SMR 시스템의 정기 유지보수도 책임집니다.

참가자: AEP, EDF, Southern Company, Exelon Corporation, Duke Energy(NYSE: DUK) 등

.

(2) 전기 판매 및 그리드 연결

SMR 발전소는 전력회사 또는 산업 사용자에게 전력구매계약(PPA)을 통해 판매되는 전기를 생산합니다. SMR은 미니 그리드에 적합하며 특히 외딴 지역, 외진 도시 또는 산업 프로젝트와 같은 특정 시장에 적합합니다.

* 전력 구매 계약(PPA): 사업자는 안정적인 현금 흐름과 수익성을 보장하기 위해 전력 구매자(예: 그리드 회사, 대규모 산업 사용자, 정부 등)와 장기 계약을 체결합니다.

참가자: 현지 전력망 회사, 대형 산업체, 정부 기관 등의 전력 구매자입니다.

(3) 폐기물 및 원자력 발전 폐로

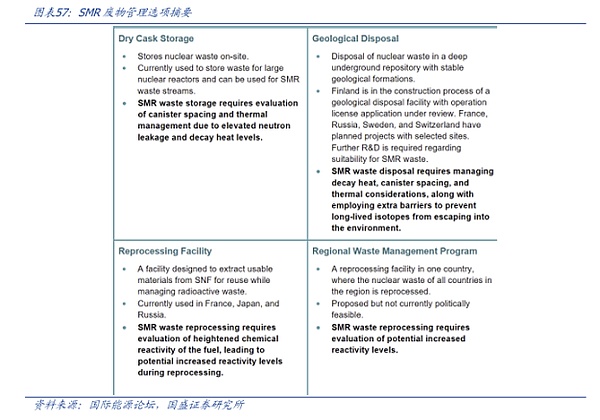

중수로 원자로는 수명이 다하면 폐기물 관리가 필요합니다. 원자력 폐기물의 장기 보관 및 폐기는 원자력 산업에서 중요한 부분이며, 폐기물 관리 회사는 원자력 안전 기준을 충족하도록 폐기물의 안전한 취급, 운반 및 보관을 책임지고 있습니다.

참가자: 핵폐기물 처리를 전문으로 하는 폐기물 관리 전문업체 등 폐기물 처리업체.

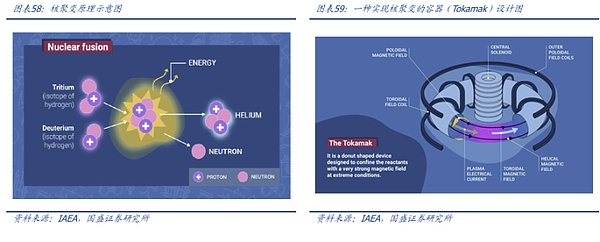

융합은 두 개의 가벼운 핵이 결합하여 더 무거운 핵을 형성하고 많은 양의 에너지를 방출하는 과정입니다. 제어된 핵융합 반응은 석탄, 석유 또는 천연가스를 태우는 것보다 약 400만 배, 핵분열보다 4배 더 많은 에너지를 방출하며, 핵융합 과정을 산업적으로 복제할 수 있다면 깨끗하고 저렴한 에너지를 무제한으로 공급할 수 있습니다. 현재 50개 이상의 국가에서 핵융합 연구를 진행하고 있지만, 핵융합이 발생하는 엄격한 조건으로 인해 제어 핵융합을 실현하려면 여전히 새로운 재료와 기술의 획기적인 발전이 필요합니다. 제어 핵융합을 실현하는 데 걸리는 시간은 업계의 기술 개발 진행 상황과 필요한 인프라 개발, 기술에 대한 규제 요건 및 표준 설정에 따라 달라질 것입니다. 우주에 따르면 영국의 토카막 에너지는 새로운 유형의 원자로에서 처음으로 수소 플라즈마를 태양의 핵보다 높은 화씨 2700만도까지 가열하는 데 성공했습니다. 이 회사는 핵융합을 통한 상업적 전기 생산이 2030년까지 가능할 수 있다고 말합니다.

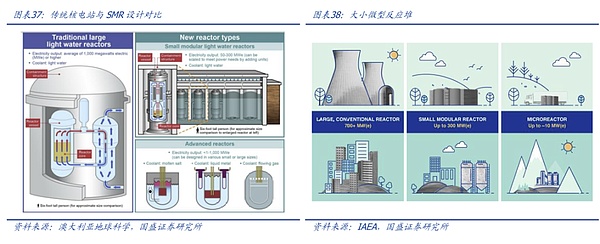

5.1.1 SMR (NuScale, R&D 제조업체)

회사 개요: 뉴스케일 파워는 최초의 상장된 SMR 원전 제조업체입니다. 회사의 기원은 2002년 미국 에너지부(DOE)의 지원을 받아 아이다호 국립연구소와 오리건 주립대학이 진행한 SMR 연구 프로젝트에서 시작되어 2007년 뉴스케일파워(NuScale Power. LLC)를 설립했으며, 2020년 미국 원자력규제위원회(NRC)의 설계 승인을 받은 최초의 SMR이자 2022년 최초의 공개 상장 SMR 기술 제공업체가 되었습니다. 2020년, 2022년 최초의 상장 SMR 기술 공급업체가 될 것입니다.

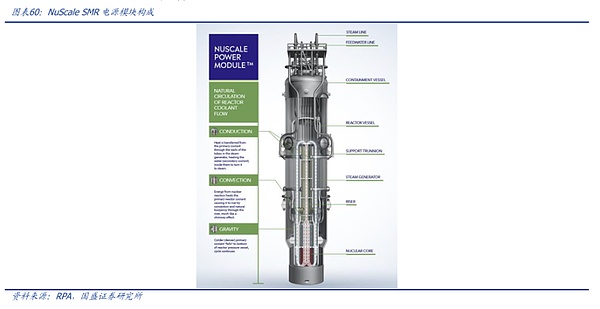

핵심 제품: 회사의 핵심 제품인 SMR 전력 모듈. 뉴스케일 파워 모듈은 높이 76피트, 지름 15피트 크기의 가장 작은 경수 SMR로, 단일 모듈에서 77MW의 전력을 생산합니다. 모듈(씰 포함)은 공장에서 완전히 제작되어 트럭, 철도 또는 바지선을 통해 발전소 현장으로 운송되므로 현장에서 제작하거나 시공할 필요가 없으며 현장 건설과 관련된 일정 및 비용 위험을 줄일 수 있습니다.

경쟁 우위: 이 회사는 다음을 보유하고 있습니다. 다양한 규모의 전력 수요를 충족할 수 있도록 유연한 전력 출력과 높은 운영 효율성을 갖춘 뉴스케일의 소형 모듈형 원자로 SMR을 위한 표준화된 원자력 발전소인 VOYGR 플랜트 모델은 동종 최초이자 유일한 원자력 발전소입니다. 미국 원자력규제위원회(NRC)로부터 설계 승인을 받은 최초이자 유일한 소형 모듈형 원자로입니다.

VOYGR 발전소 모델별 파라미터 모듈:

VOYGR-4: 약 308MW의 출력을 제공하는 4개의 NuScale SMR 모듈로 구성되며 중소규모 커뮤니티 및 산업 애플리케이션에 전력을 공급하는 데 적합합니다.

VOYGR-6: 약 462MW의 출력을 제공하는 6개의 모듈로 구성됩니다. 소규모 도시 또는 대규모 산업 시설과 같이 중간 규모의 전력이 필요한 애플리케이션에 적합합니다.

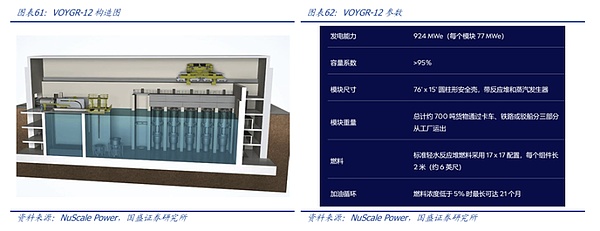

VOYGR-12: 12개의 모듈로 구성되어 총 출력은 약 924MW로, 뉴스케일에서 가장 큰 VOYGR 레이아웃이며 대규모 전력이 필요한 도시 및 산업 애플리케이션이나 대규모 산업 애플리케이션에 적합합니다. 대규모 전력 수요를 충족하는 도시 및 산업 애플리케이션에 적합하며 국가 전력망의 기저부하 전력으로도 적합한 VOYGR-12는 치명적인 손실이 발생하더라도 새로운 연료를 사용하지 않고도 12년 동안 최대 154MW까지 전력을 공급할 수 있습니다.

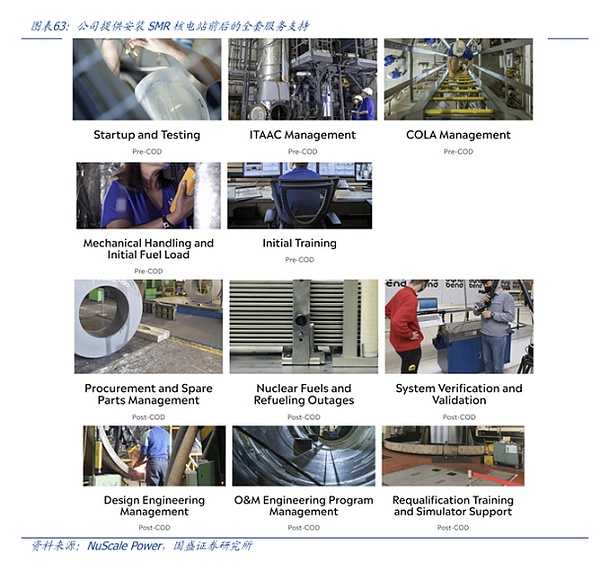

사업 개요: 당사는 다운스트림 고객에게 라이선스 신청, 건설 및 시운전부터 운영 및 유지보수에 이르기까지 모든 범위의 서비스 지원을 제공합니다. 회사가 제공하는 서비스는 상용화 전과 상용화 후의 두 가지 범주로 나눌 수 있습니다:

상업화 전: 시작 및 테스트, ITAAC 관리(검사, 테스트, 분석 및 승인 기준), COLAC 관리(검사, 테스트, 분석 및 승인 기준) 및 COLAC 관리입니다. 및 수용 기준), COLA 관리(VOYGR™ 발전소에 대한 공동 인허가 신청);

상업화 이후 배치: 설계 엔지니어링 관리, O&M 엔지니어링 프로젝트 관리, 재자격 교육 및 시뮬레이터 지원, 구매 및 예비품 관리, 핵 연료 및 연료 중단, 시스템 검증 및 유효성 검증. 중단, 시스템 검증 및 검증.

프로젝트 진행 상황: SMR 원자력 발전 프로젝트는 전 세계 여러 국가의 고객과 협력하여 진행되었습니다. 현재까지 회사는 RoPower Nuclear S.A.(루마니아), KGHM Polska Miedź S.A.(폴란드), 코즐로두이 발전소(불가리아), 스탠다드 파워(오하이오 및 펜실베니아), 프로디지 해양 발전소(캐나다)와 협력했습니다. 또한 인도네시아 파워(인도네시아) 및 GS 에너지(한국)와도 프로젝트를 진행하고 있습니다.

소프트 파워: 연구 및 인적 자원에 중점을 두고 전 세계 여러 대학에 E2 원자력 에너지 발견 센터 연구소를 개설했습니다. 또한 실제 원자력 발전소 운영 시나리오 시뮬레이션을 통해 원자력 과학 및 공학 원리를 직접 적용해 볼 수 있는 기회를 제공하는 E2 센터(에너지 발견 센터)를 설립했습니다. E2는 텍사스주 유니버시티, 루마니아 부카레스트 폴리테크닉 대학교, 대한민국 서울대학교, 미국 오리건 주립대학교 등 전 세계 여러 대학과 지역에 거점을 두고 있으며, 특히 한국에서는 서울대와 서울대학교에 설치되어 있습니다. .

재무 분석: 회사의 재무는 현재 변동성이 적은 단계에 있으며, 현금 흐름이 탄탄하고 부채가 없으며 비용 절감과 효율성 향상 측면에서 탁월한 성과를 거두고 있습니다. 회사의 최신 3분기 보고서에 따르면 2024년 3분기 실적은 다음과 같습니다.

합격한 지원자는 100만 달러를 BTC 또는 USDT로 투자하면 무료 비자와 시민권을 취득할 수 있습니다.

Brian미국 의회가 미국 블록체인 배치 법안을 승인하면서 블록체인 중심의 미래를 위한 길을 열었습니다.

Hui Xin

Hui Xin트립닷컴에서 선보이는 많은 기대를 모으고 있는 프라임 플래닛 인플레이터블 파크에서 대체불가토큰(NFT)의 세계가 현실로 다가옵니다. 2023년 12월 8일부터 2024년 1월 1일까지 진행되는 이 몰입형 이벤트는 물리적 경험과 디지털 경험의 독특한 결합을 약속합니다.

Joy

Joy엘리자베스 워렌 상원의원의 암호화폐에 대한 비판은 편견과 규제 문제에 대한 우려를 불러일으키며 업계의 수용과 성장에 영향을 미쳤습니다.

Hui Xin2024년 1월, Google은 암호화폐 광고 상품에 대한 정책을 개선하여 해당 광고의 요건과 범위에 대한 보다 명확한 인사이트를 제공할 예정입니다.

Joy스티븐 차우의 팀과 가까운 내부 관계자에 따르면 그의 웹 3.0 스타트업인 문박스가 1월에 문박스 앱을 출시할 준비를 하고 있다고 합니다. 사용자가 자유롭게 액세스할 수 있는 이 앱은 AI를 기반으로 한 NFT 상호 작용에 중점을 두고 광범위한 개발 과정을 거쳤습니다.

Joy솔라나 블록체인 기반 프로젝트인 지토의 거버넌스 토큰으로 기능하는 JTO는 솔라나에서 두 번째로 큰 탈중앙화 금융(DeFi) 벤처로서 중요한 의미를 지니고 있습니다.

Davin

Davin한국의 네이버는 AI와 클라우드 수출을 두 배로 늘려 혁신적인 솔루션으로 글로벌 기술 리더로 자리매김하는 것을 목표로 하고 있습니다.

Hui Xin바이비트는 에테나 랩스와 전략적 제휴를 체결하고 에테나의 USDe 스테이블코인을 바이비트 플랫폼에 도입했습니다. 탈중앙화 통화 솔루션인 USDe는 기존 은행 시스템과 독립적으로 운영됩니다. 이는 포괄적인 담보 지원을 위해 델타 헤지 스테이크 이더(ETH)를 활용합니다.

Joy솔라나의 가격이 70달러 이상으로 치솟으면서 안목 있는 에어드랍 사냥꾼에게는 여전히 많은 기회가 존재합니다.

Alex

Alex